Эффект финансового рычага возникает, когда предприятие имеет задолженность или располагает источником финансирования, который влечет за собой выплату постоянных сумм. Он воздействует на чистую прибыль предприятия и, таким образом, на рентабельность собственного капитала.

Понятие рычага возникает тогда, когда в затратах организации имеются стабильные элементы, не находящиеся в прямой зависимости (в определенных пределах) от объемов выполняемых работ, т.е. постоянные расходы.

Эффект финансового рычага увеличивает влияние роста годового оборота на рентабельность собственного капитала.

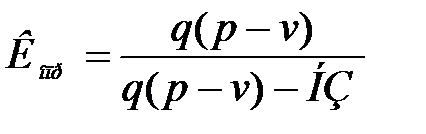

Для его измерения подсчитаем коэффициент финансового рычага:

,

,

где q – количество проданной продукции; p –цена единицы продукции; v – удельные переменные расходы; НЗ – сумма постоянных расходов; ФЗ – финансовые расходы (проценты по кредитам и займам и налоги).

Пример. Организация продает 583 изделия по 28 руб. за единицу. переменные расходы на единицу изделия составляют 14,68 руб. Постоянные расходы – 4857 тыс. руб. Финансовые расходы равны 2015 тыс. руб.

Коэффициент финансового рычага:

.

.

Это означает, что прирост на 1% прибыли до финансовых расходов и налогов (прибыли от продажи) влечет изменение на 3,3% рентабельности собственного капитала. Таким образом, если прибыль до финансовых расходов и налогов увеличится на 5%, то рентабельность собственного капитала увеличится на 16,5% (5´3,3).

Рост задолженности приводит к увеличению коэффициента финансового рычага и одновременно финансового риска предприятия.

Эффект финансового рычага можно объединить с эффектом операционного рычага для получения общего эффекта рычага. За счет этого влияние колебаний прибыли до финансовых расходов и налогов на рентабельность собственного капитала еще больше усиливается.

Коэффициент операционного рычага представляет собой частное от деления относительного изменения прибыли от продажи (ПП) на относительное изменение объема продаж (q):

.

.

Коэффициент операционного рычага зависит от доли постоянных расходов в структуре расходов организации. Другими словами, значение коэффициента операционного рычага выражает чувствительность прибыли от продажи к изменению объема продаж.

Коэффициент операционного рычага может быть также рассчитан по следующей формуле:

.

.

В рассматриваемом примере коэффициент операционного рычага составит:

.

.

Коэффициент операционного рычага выражает коммерческий риск предприятия. Коммерческий риск – это неопределенность, связанная с получением прибыли и обусловленная двумя факторами: изменением объемов продажи продукции (товаров) и уровнем условно-постоянных расходов.

Постоянные расходы отражают эффективность управления хозяйственной деятельностью. Чем выше удельный вес постоянных расходов, тем больше коэффициент операционного рычага, тем выше коммерческий риск предприятия.

Общий эффект рычага соответствует произведению двух эффектов:

.

.

В рассматриваемом примере общий эффект рычага составит: 8,91=2,7*3,3.

Если у предприятия высокие значения эффекта операционного рычага и эффекта финансового рычага, то любое небольшое увеличение годового оборота будет ощутимо отражаться на значении рентабельности собственного капитала.

Выводы

По данным «Отчета о прибылях и убытках» (ф. № 2) можно проанализировать динамику рентабельности продаж, чистой рентабельности отчетного периода, а также влияние факторов на изменение этих показателей.

Рентабельность продаж – это отношение суммы прибыли от продаж к объему реализованной продукции. На рентабельность продаж влияют те же факторы, которые влияют на прибыль от продаж.

Чистая рентабельность организации в отчетном периоде рассчитывается как отношение суммы чистой прибыли отчетного периода к выручке от продажи. На нее оказывают влияние факторы, формирующие чистую прибыль отчетного периода.

Особый интерес для внешней оценки результативности финансово-хозяйственной оценки деятельности организации представляет анализ рентабельности активов (R 4) и рентабельности собственного капитала (R 5).

Показатель экономическая рентабельность (R 4) или рентабельность активов отвечает на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. От его уровня зависит размер дивидендов на акции в акционерных обществах.

В показателе рентабельности активов результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). Рентабельность активов может повышаться при неизменной рентабельности продаж и росте объема реализации, опережающем увеличение стоимости активов, т.е. ускорении оборачиваемости активов (ресурсоотдачи). И, наоборот, при неизменной ресурсоотдаче рентабельность активов может расти и за счет роста бухгалтерской (до налогообложения) рентабельности.

Показатель рентабельности собственного капитала позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

В зависимости от отраслевой специфики и финансово-хозяйственных условий организация может использовать тот или иной фактор повышения рентабельности собственного капитала. Анализируя рентабельность необходимо принимать во внимание три ключевых аспекта этого показателя.

1. Стратегический аспект. Если руководство предприятия выбирает стратегию с высоким риском, то необходимо получение высокой прибыли. И наоборот – небольшая прибыль, но почти без риска.

2. Оценочный аспект. Числитель и знаменатель формулы рентабельности собственного капитала выражены в денежных единицах разной покупательной способности. Поэтому высокое значение коэффициента R 5 может быть не эквивалентно высокой отдаче на собственный капитал.

3. Временной аспект. Коэффициент чистой рентабельности (R 3), влияющий на рентабельность собственного капитала, определяется результативностью работы отчетного периода, а будущий эффект долгосрочных инвестиций он не отражает, поэтому снижение рентабельности собственного капитала (R 5) нельзя рассматривать как негативную характеристику текущей деятельности.

В ходе анализа финансового положения организации оценивается и финансовый риск. Финансовый риск – это риск, связанный с возможным недостатком средств для выплаты по кредитам и займам. Возрастание финансового риска характеризуется повышением финансового рычага.

Рычаг, леверидж (leverage) – финансовый механизм управления формированием прибыли, основанный на обеспечении необходимого соотношения отдельных видов капитала или отдельных видов затрат.

Различают: финансовый рычаг – механизм воздействия на уровень рентабельности собственного капитала за счет изменения соотношения собственных и заемных финансовых средств, используемых предприятием; операционный рычаг – механизм воздействия на сумму и уровень прибыли за счет изменения соотношения постоянных и переменных расходов.

Преимущество финансового рычага заключается в том, что капитал, взятый организацией в долг под фиксированный процент, можно использовать в процессе деятельности таким образом, что он станет приносить прибыль, более высокую, чем уплаченный процент. Разница накапливается как прибыль организации.

Рентабельность собственного капитала растет с ростом задолженности при прочих равных условиях, до тех пор, пока экономическая рентабельность активов выше процентной ставки по кредитам и займам. Эффект финансового рычага позитивен, когда коэффициент экономической рентабельности выше процентной ставки по задолженности. Эффект финансового рычага негативен, когда коэффициент экономической рентабельности ниже процентной ставки по кредиту.

Коэффициент операционного рычага выражает коммерческий риск предприятия. Коммерческий риск – это неопределенность, связанная с получением прибыли и обусловленная двумя факторами: изменением объемов продажи продукции (товаров) и уровнем условно-постоянных расходов.

Общий эффект рычага соответствует произведению двух эффектов: финансового рычага и операционного рычага.