Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Кроме проанализированных коэффициентов рентабельности различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств (таблица 5.1).

Таблица 5.1 – Показатели, характеризующие прибыльность (рентабельность)

| Наименование показателя | Способ расчета | Пояснения | ||

| 1. Рентабельность продаж |

|

| Показывает сколько прибыли приходится на единицу реализованной продукции | |

| 2. Бухгалтерская рентабельность от обычной деятельности |

|

| Показывает уровень прибыли после выплаты налога | |

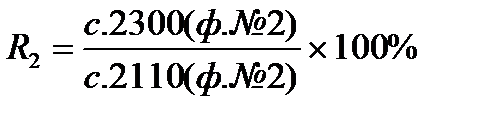

| 3. Чистая рентабельность |

|

| Показывает, сколько чистой прибыли приходится на единицу выручки | |

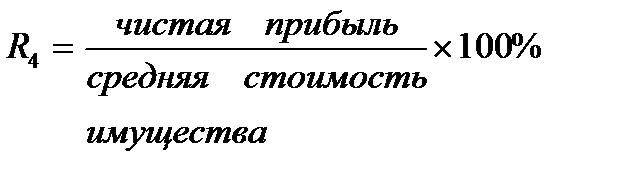

| 4. Экономическая рентабельность |

|

| Показывает эффективность использования всего имущества организации | |

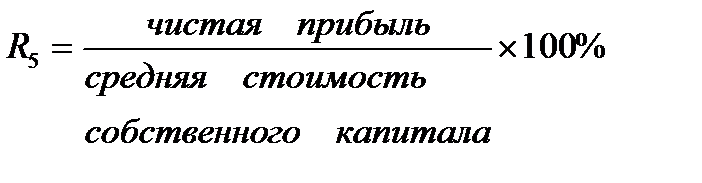

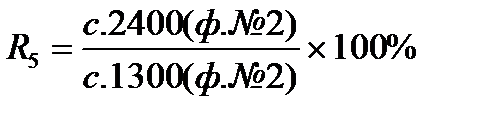

| 5. Рентабельность собственного капитала |

|

| Показывает эффективность собственного капитала. Динамика R5 оказывает влияние на уровень котировок акций | |

| Частные показатели | ||||

| 6. Валовая рентабельность |

|

| Показывает, сколько валовой прибыли приходится на единицу выручки | |

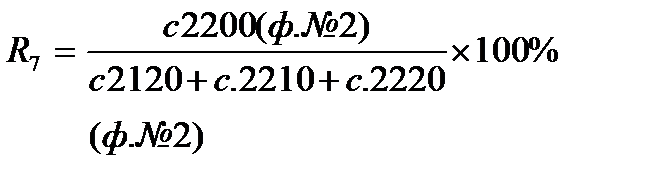

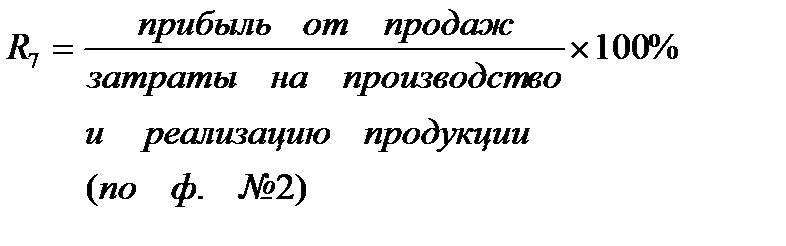

| 7. Затратоотдача |

|

| Показывает, сколько прибыли от продажи приходится на 1 тыс. руб. затрат | |

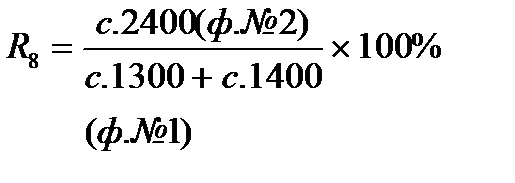

| 8. Рентабельность перманентного капитала |

|

| Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок | |

| 9. Коэффициент устойчивости экономического роста |

|

| Показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности | |

В странах с развитыми рыночными отношениями обычно ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о «нормальных» значениях показателей рентабельности. Сопоставление достигнутых организацией показателей с допустимыми величинами позволяет сделать вывод о состоянии финансового положения организации. В России такая информация отсутствует, поэтому единственной базой для сравнения является информация о величине показателей в предыдущие годы.

|

|

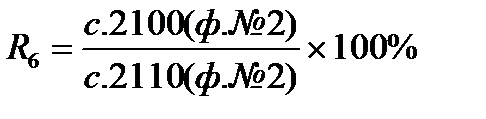

Валовая рентабельность (R 6) отражает величину валовой прибыли в каждом рубле реализованной продукции (работ, услуг). В зарубежной практике этот показатель называется маржинальным доходом (коммерческой маржой).

Особый интерес для внешней оценки результативности финансово-хозяйственной оценки деятельности организации представляет анализ рентабельности активов (R 4) и рентабельности собственного капитала (R 5).

Одним из синтетических показателей, используемых для анализа рентабельности организации, является экономическая рентабельность (R 4) или рентабельность активов.

Этот показатель отвечает на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. От его уровня, в частности, зависит размер дивидендов на акции в акционерных обществах.

В показателе рентабельности активов результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности. Прибыль главным образом (почти на 98%) является результатом от продажи продукции (работ, услуг). Выручка от продажи – показатель, напрямую связанный со стоимостью активов: он складывается из натурального объема и цен продажи, а натуральный объем производства и продажи определяется стоимостью имущества.

При преобразовании формулы рентабельности активов с помощью множителя «выручка от продажи/выручка от продажи» она принимает вид известной формулы Дюпона:

|

|

.

.

Рентабельность активов может повышаться при неизменной рентабельности продаж и росте объема реализации, опережающем увеличение стоимости активов, т.е. ускорении оборачиваемости активов (ресурсоотдачи). И, наоборот, при неизменной ресурсоотдаче рентабельность активов может расти и за счет роста бухгалтерской (до налогообложения) рентабельности.

У разных предприятий разные возможности повышения рентабельности продаж и увеличения объема реализации.

Рентабельность продаж можно наращивать путем повышения или снижения затрат. Однако эти способы временные и недостаточно надежны в нынешних условиях. Наиболее последовательная политика организации, отвечающая целям укрепления финансового состояния, заключается в том, чтобы увеличивать производство и реализацию той продукции (работ, услуг), для которой прогнозируется улучшение рыночной конъюнктуры.

Оценка оборачиваемости и рентабельности активов по отдельным составляющим (материальным оборотным средствам, средствам в расчетах, собственных и заемных источников средств), используемая в финансовом анализе, мало информативна. Более содержательным является анализ экономической рентабельности через оценку структуры капитала в увязке с динамикой его оборачиваемости и рентабельности. Из формулы расчета экономической рентабельности следуют возможные пути ее увеличения. Показатель рентабельности собственного капитала позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования (рисунок 5.1).

Рисунок 5.1 – Влияние факторов на рентабельность собственного капитала

(Связь баланса и отчета о прибылях и убытках)

Факторам, представленным на рисунке 8.1, по уровню значений и по тенденциям изменения присуща отраслевая специфика. Показатель ресурсоотдачи (d 1) может иметь относительно невысокое значение при высокой капиталоемкости. Показатель рентабельности продаж (R 1) при этом будет высоким. Относительно низкое значение коэффициента финансовой независимости (U 3) может быть только в организациях, имеющих стабильное и прогнозируемое поступление денежных средств за свою продукцию. Это же относится к организациям, имеющим значительную долю ликвидных активов.

|

|

Факторная модель рентабельности собственного капитала имеет вид:

,

,

где В – выручка от продажи продукции; Дпр – сумма всех прочих (кроме выручки) доходов предприятия; С – себестоимость продаж; Рпр – сумма всех прочих (кроме себестоимости) расходов предприятия; н/п – налог на прибыль; ВнА – среднегодовые внеоборотные активы; З – среднегодовые запасы; ДЗ – среднегодовая дебиторская задолженность; ДС – среднегодовые денежные средства и краткосрочные финансовые вложения; СК - среднегодовой собственный капитал.

Числитель формулы – это рентабельность экономическая (R4), знаменатель – коэффициент финансовой независимости (U 3).

В зависимости от отраслевой специфики и финансово-хозяйственных условий организация может использовать тот или иной фактор повышения рентабельности собственного капитала.

Анализируя рентабельность в пространственно-временном аспекте, необходимо принимать во внимание три ключевых аспекта этого показателя.

1. Стратегический аспект. Если руководство предприятия выбирает стратегию с высоким риском, то необходимо получение высокой прибыли. И наоборот – небольшая прибыль, но почти без риска. Одним из показателей риска в бизнесе как раз является коэффициент финансовой независимости (U 3) – чем ниже его значение, тем в меньшей степени доля собственного капитала увеличивается за счет повышения значения фактора «коэффициент финансовой независимости». Такое положение ослабляет финансовую устойчивость организации.

2. Оценочный аспект. Числитель и знаменатель формулы рентабельности собственного капитала выражены в денежных единицах разной покупательной способности. Числитель, т.е. прибыль, динамичен. Он отражает результаты деятельности и сложившийся уровень цен на товары и услуги в основном за истекший период. Знаменатель, т.е. стоимость собственного капитала, складывается в течение ряда лет. Он выражен, как правило, в учетной оценке, которая может существенно отличаться от текущей оценки. Поэтому высокое значение коэффициента R 5 может быть не эквивалентно высокой отдаче на инвестируемый собственный капитал.

|

|

3. Временной аспект. Коэффициент чистой рентабельности (R 3), влияющий на рентабельность собственного капитала, определяется результативностью работы отчетного периода, а будущий эффект долгосрочных инвестиций он не отражает. Если организация планирует переход на новые технологии или другую деятельность, требующую больших инвестиций, то рентабельность капитала может снижаться. Однако если расходы в дальнейшем окупятся, то снижение рентабельности собственного капитала (R 5) нельзя рассматривать как негативную характеристику текущей деятельности.

Сущность финансового рычага

В ходе анализа финансового положения организации оценивается и финансовый риск. Финансовый риск – это риск, связанный с возможным недостатком средств для выплаты по кредитам и займам. Возрастание финансового риска характеризуется повышением финансового рычага.

Рычаг, леверидж (leverage) – финансовый механизм управления формированием прибыли, основанный на обеспечении необходимого соотношения отдельных видов капитала или отдельных видов затрат.

Различают:

- финансовый рычаг – механизм воздействия на уровень рентабельности собственного капитала за счет изменения соотношения собственных и заемных финансовых средств, используемых предприятием;

- операционный рычаг – механизм воздействия на сумму и уровень прибыли за счет изменения соотношения постоянных и переменных расходов.

Леверидж активов – финансовый механизм формирования активов, основанный на способности собственного капитала привлекать к их финансированию разнообразные формы заемного капитала. Леверидж активов характеризуется коэффициентом левериджа активов, показывающий соотношение общей суммы активов и суммы собственного капитала предприятия.

Финансовый рычаг определяется степенью использования заемных средств для финансирования различных активов. Увеличение доли заемного капитала в финансировании повышает влияние прироста объема деятельности организации на ее рентабельность. То есть финансовый рычаг – это потенциальная возможность влиять на прибыль организации путем изменения объема и структуры обязательств.

Существуют две концепции финансового рычага:

1) рассчитывается коэффициент финансового рычага:

,

,

где D ПЧ – абсолютное отклонение прибыли за минусом процентов уплаченных, из налога на прибыль за отчетный период; D ПП – абсолютное отклонение прибыли от продажи за отчетный период; ПЧ0 – величина прибыли за минусом финансовых расходов в базисном периоде; ПП0 – величина прибыли от продажи в базисном периоде.

2) финансовый рычаг рассматривается как приращение к рентабельности собственных средств, получаемое за счет использования заемных средств.

|

|

Финансовый рычаг имеет место в ситуациях, когда в структуре источников формирования капитала (инвестиционных ресурсов) организации содержатся обязательства с фиксированной ставкой процента. В этом случае образуется эффект, аналогичный применению экономического (операционного) рычага, т.е. прибыль после уплаты процентов повышается или снижается более быстрыми темпами, чем изменение в объемах выпускаемой продукции.

Сходство между операционным и финансовым рычагами заключается в том, что оба они предоставляют возможность выиграть от постоянной величины, не меняющейся при изменении масштаба производственной деятельности.

Преимущество финансового рычага заключается в том, что капитал, взятый организацией в долг под фиксированный процент, можно использовать в процессе деятельности таким образом, что он станет приносить прибыль, более высокую, чем уплаченный процент. Разница накапливается как прибыль организации.

|

|

|

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!