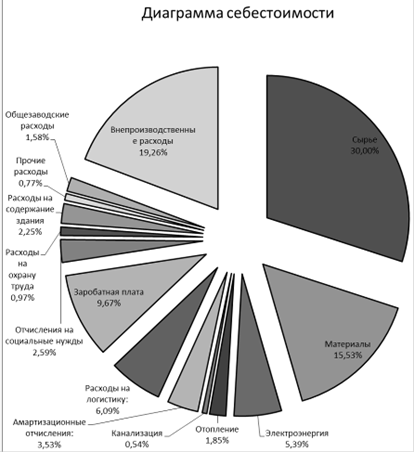

Рисунок 4.1

С учетом вышеизложенного, можно сделать вывод, что необходим капитал в размере:

Кп = 248 160 + 995 830 = 1 243 990 рублей.

5. Ценообразование и определение выручки

Ценообразование

Установление уровня цен в условиях рынка состоит в нахождении такой цены, которая представляла бы собой оптимальный баланс между тем, что хотел бы заплатить за этот товар покупатель, и издержками фирмы при его изготовлении. Поэтому определение цены должно основываться в первую очередь на факторах, относящихся к спросу, то есть на оценке того, сколько покупатель может и хочет заплатить предлагаемый ему товар, Значение издержек при установлении цен не должно преувеличиваться.

При исчислении рыночной цены в настоящее время наиболее широко применяется метод, основанный на определении полных издержек.

Сущность этого метода состоит в том, что предприятие определяет сумму полных затрат на единицу продукции и прибавляет к ним максимально возможную сумму прибыли. Величина прибыли зависит от принятой при расчете цены нормы прибыли, которая может быть установлена к полной себестоимости либо к искомой цене. Размер нормы прибыли, учитываемой в цене, зависит от цели предприятия в данный момент времени, условий рынка, традиций, принятых в данной сфере (отрасли), вида товара. В ряде производств норма рентабельности регламентируется государственными органами. Что касается затрат, то порядок их включения в себестоимость продукции также регламентируется государственными органами. Не все затраты, произведенные предприятиями, могут быть отнесены на себестоимость. Некоторые виды затрат предприятие должно возмещать за счет прибыли. Надо отметить, что отнесение постоянных накладных затрат на себестоимость продукции может осуществляться на различной основе, что приводит к различной величине себестоимости продукта как основы цены и вследствие этого к разным расчетным ценам данного продукта.

Расчет цены на выпускаемую продукцию выполняется исходя из 50% уровня рентабельности продукции. Цена предприятия (Цпред)рассчитывается по формуле:

,

,

где С - себестоимость единицы продукции, в рублях;

Рс - рентабельность продукции, в процентах.

Ц = 26,9 руб. за литр.

Определение выручки

Выручка от реализации рассчитывается без учета косвенных налогов. Результаты расчета представлены в таблице 5.2.1, и далее в ней же представлен расчет прибыли от реализации продукции и чистой прибыли. Ставка налога на прибыль принимается по действующему законодательству (20%).

Таблица 5.2.1

| Показатели

| Единица измерения, тыс. руб.

|

| 1. Выручка от реализации продукции без НДС и акцизов

| 1494

|

| 2. Себестоимость реализованной продукции (из таблицы 3.1)

| 995,83

|

| 3. Прибыль от реализации (строка 1-строка2)

| 498,17

|

| 4. Налог на прибыль (20% от строки 3)

| 99,63

|

| 5. Чистая прибыль (строка3-строка4)

| 398,54

|

Далее следует определить объем производства продукции, при котором предприятие только возмещает расходы на ее производство и реализацию (критический объем производства, или точку безубыточности).

Qбез. = Uпост. / Ц - Uперем.

Постоянные расходы на производство составили 202 880 руб., переменные на единицу продукции составили 13 руб. 22 коп., цена единицы продукции определена с учетом заданного уровня рентабельности продукции и составила 24 руб. 9 коп.

Рисунок 5.2.1

Qбез. = 17 369 литров в месяц

Точка, в которой линия выручки пересекает линию общие издержки, является точкой, где предприятие не получает прибыли но не несет убытков. Это порог рентабельности на уровне 17 369 литров.

Область между линией выручки от реализации продукции и линией общих издержек при объеме реализации ниже порога рентабельности отражает зону убытков, которые будут иметь место при различных уровнях реализации ниже 17 369 литров. Подобным образом, если уровень реализации продукции выше точки безубыточности, область между линиями выручки и общих издержек показывает прибыль, получаемую предприятием в результате реализации выше. На рис. 4.2.1 линия постоянных издержек проведена параллельно горизонтальной оси. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции - это зона безопасности (зона прибыли), и чем она больше она, тем прочнее финансовое состояние предприятия.

Предел безопасности (на сколько процентов можно снизить объем продаж, не получая убытков) равен 28,95%.

производство квас себестоимость рентабельность

Рентабельность

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. Они позволяют дать оценку финансовых результатов предприятия и, в конечном счете, его эффективность. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

К этим показателям обычно относят уровень рентабельности, или коэффициент рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе. Все показатели рентабельности могут быть рассчитаны как на основе балансовой прибыли, так и прибыли от реализации или чистой прибыли. Разные показатели отражают разные стороны деятельности предприятия. Вполне естественно, что в целом эффективность работы предприятия может определить лишь система показателей рентабельности. Основные показатели рентабельности можно объединить в следующие группы:

рентабельность производственной деятельности Rпд = ЧП / С · 100%;

рентабельность реализованной продукции Rрп = Пр / С · 100%;

Роль этого показателя состоит в том, что с его помощью дается оценка затрат предприятия на единицу выпускаемой продукции, т.е. окупаемость издержек.

рентабельность продаж (оборота) Rп = Пр / В · 100%.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат. Этот показатель может служить ориентиром в оценке конкурентоспособности продукции, так как снижение себестоимости может означать и падение спроса на нее.

Показатели рентабельности приведены в таблице 6.1

Таблица 6.1

| № п/п

| Показатель

| Единица измерения

|

|

|

| тыс. руб.

|

| 1

| Выручка от реализации

| 1494,00

|

| 2

| Себестоимость

| 995,83

|

| 3

| Прибыль от реализации (стр. 1 - стр.2)

| 498,17

|

| 4

| Балансовая прибыль (стр.3 - 2,2% налог на имущество)

| 487,21

|

| 5

| Чистая прибыль (стр. 4 - 20% налог на прибыль)

| 389,67

|

| 6

| Рентабельность производственной деятельности

| 39,13%

|

| 7

| Рентабельность реализованной продукции

| 50,03%

|

| 8

| Рентабельность продаж

| 33,34%

|

Заключение

Экономическая прибыль - это разница между общим доходом и общими затратами предприятия, включая как явные, так и неявные. Основной принцип деятельности предприятия состоит в стремлении к максимизации прибыли. По этой причине было решено организовать выпуск кваса.

Прогнозируемая величина увеличения прибыли при объеме производства продукции 60 тыс. литров в месяц составит 389 670 рублей. Прибыль предприятия увеличится на 21.89 %, по сравнению с прибылью до начала выпуска нового продукта, которая составляла 1 780 360 рублей. Прогнозируемая прибыль составит 2 170 030 рублей.