Притоки денежных средств:

НДС

Налог на прибыль

ЕСН

ФСС

НДФЛ

Налог на имущество

Налог на транспортное средство

Плата за загрязнение окружающее среды

НДСб = НДСпол - НДСупл

НДСб2009 = 7987 - 1386 = 6601 тыс. руб.

Таблица 12 - Расчет суммы НДС, перечисляемой в бюджет тыс. руб.

| Показатели

| 2011

| 2012

| 2013

| 2014

| 2015

|

| НДСпол

| 7987

| 7987

| 7987

| 7987

| 7987

|

| НДСупл

| 1386

| 929

| 824

| 824

| 824

|

| НДСб

| 6601

| 7058

| 7164

| 7164

| 7164

|

ЕСН = ФОТ х 0,26

ЕСН2011 = 1680000 х 0,26 = 436800 руб.

ФСС = ФОТ х 0,014

ФСС2011 = 168000 х 0,014 = 232200 руб.

НДФЛ = ФОТ х 0,13

НДФЛ2011 = 168000 х 0,13 = 218400 руб.

Таблица 13 - Расчет налогов ЕСН, ФСС, НДФЛ руб.

| Показатели

| 2011

| 2012

| 2013

| 2014

| 2015

|

| ФОТ

| 1680000

| 1824000

| 1824000

| 1824000

| 1824000

|

| ЕСН

| 436800

| 474240

| 474240

| 474240

| 474240

|

| ФСС

| 23520

| 25536

| 25536

| 25536

| 25536

|

| НДФЛ

| 218400

| 237120

| 237120

| 237120

| 237120

|

руб.

руб.

руб.

руб.

Таблица 14 - Расчет налога на имущество руб.

| Наименование

| Обозначение

| 2011

| 2012

| 2013

| 2014

| 2015

|

| Стоимость имущества на начало года

|  34621193608024305223524964461940656 34621193608024305223524964461940656

|

|

|

|

|

|

| Амортизация

|

| 438840

| 555789

| 555789

| 555789

| 555789

|

| Стоимость имущества на конец года

|  30232783052235249644619406561384867 30232783052235249644619406561384867

|

|

|

|

|

|

| Среднегодовая остаточная стоимость основных средств

|  32426993330130277434022185511662762 32426993330130277434022185511662762

|

|

|

|

|

|

| Налог на имущество

| Ним

| 71339

| 73263

| 61035

| 48808

| 36581

|

Произведем расчет транспортного налога

Нтр.ср. = Л.С.х8

Нтр.ср.=101х8=808 руб.

Таблица 15 - Расчет транспортного налога

| Наименование

| Обозначение

| 2011

| 2012

| 2013

| 2014

| 2015

|

| Транспортное средство, л.с.

| Л.С.

| 101

| 101

| 101

| 101

| 101

|

| Налог на транспортное средство, руб.

| Нтр.ср.

| 808

| 808

| 808

| 808

| 808

|

Таблица 16 - Источники бюджетного эффекта тыс. руб.

| Показатели

| Обозначение

| Начальный момент

| 2011

| 2012

| 2013

| 2014

| 2015

|

| Притоки в бюджет

|

|

|

|

|

|

|

|

| 1. НДС

|

| 0

| 6601

| 7058

| 7164

| 7164

| 7164

|

| 2. Налог на прибыль

| Нприб

| 0

| 7878

| 8380

| 8383

| 8386

| 8389

|

| 3. ЕСН

|

| 0

| 437

| 474

| 474

| 474

| 474

|

| 4. ФСС

|

| 0

| 24

| 26

| 26

| 26

| 26

|

| 5. НДФЛ

|

| 0

| 218

| 237

| 237

| 237

| 237

|

| 6. Налог на имущество

| Ним

| 0

| 71

| 73

| 61

| 49

| 37

|

| 7. Налог на транспортное средство

| Нтр

| 0

| 0.8

| 0.8

| 0.8

| 0.8

| 0.8

|

| Оттоки из бюджета

|

| 0

| 0

| 0

| 0

| 0

| 0

|

| Потоки бюджетных денежных средств

| CFб

| 0

| 15230

| 16249

| 16345

| 16336

| 16326

|

| Дисконтированные денежные потоки

| CFб x α

| 0

| 13004

| 11847

| 10175

| 8683

| 7410

|

NPVб =

NPVб = 13004 + 11847 + 10175 + 8683 + 7410 = 51119.8 тыс. руб.

6.

Расчёт основных технико-экономических показателей (доходы, затраты, себестоимость, прибыль, рентабельность)

Рассчитаем показатели рентабельности.

Рентабельность производства. Для этого необходимо рассчитать себестоимость 1 м.кв. и прибыль с каждого м.кв. (см. табл. 17.).

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

Таблица 17 - Расчет рентабельности производства 1 тыс. руб.

| Показатели

| Обозначение

| 2011

| 2012

| 2013

| 2014

| 2015

|

| Цена с НДС

|  374.00 374.00

| 374.00

| 374.00

| 374.00

| 374.00

|

|

| Себестоимость

|  82.48 82.48

| 67.55

| 67.46

| 67.38

| 67.29

|

|

| Прибыль

|  291.52 291.52

| 306.45

| 306.54

| 306.62

| 306.71

|

|

| Рентабельность производства, %

|  353.47 353.47

| 453.65

| 454.37

| 455.09

| 455.81

|

|

Видно, что каждый один рубль текущих издержек принес 3,53 руб. прибыли.

Рассчитаем рентабельность продаж (табл. 18).

Таблица 18 - Расчет рентабельности продаж

| Показатели

| Обозначение

| 2011

| 2012

| 2013

| 2014

| 2015

|

| Доход, тыс. руб.

| Д

| 44373

| 44373

| 44373

| 44373

| 44373

|

| Прибыль, тыс. руб.

| Pr

| 32826

| 34916

| 34928

| 34940

| 34952

|

| Рен табельность продаж, %

|  74 74

| 79

| 79

| 79

| 79

|

|

В каждом 1 рубле дохода прибыль составляет 0,74 руб.

Посмотрим, как влияет изменение объема продаж на прибыль. Для этого рассчитаем операционный рычаг.

Таблица 19 - Операционный рычаг

| Показатели

| Обозначение

| 2011

| 2012

| 2013

| 2014

| 2015

|

| Доход, тыс. руб.

| Д

| 44373

| 44373

| 44373

| 44373

| 44373

|

| Постоянные издержки, тыс. руб.

| TVC

| 2803

| 2922

| 2910

| 2898

| 2885

|

| Прибыль, тыс. руб.

| Pr

| 32826

| 34916

| 34928

| 34940

| 34952

|

| Операционный рычаг

| OP

| 1.3

| 1.2

| 1.2

| 1.2

| 1.2

|

Видно, что степень предпринимательского риска, то есть риска потери прибыли при изменении объема продаж, в первом году самая высокая. В 2011 году при снижении объема продаж на 1%, прибыль снизилась бы на 1,3%. В 2012 году значение коэффициента снижается незначительно и равен 1,2. Показатель финансового рычага говорит о том что степень финансовой устойчивости данного предприятия высокая.

На основе сделанных расчетов можно сделать вывод, что данный проект является рентабельным - все показатели рентабельности >0, планируемый объем продаж превышает безубыточный объем производства.

Таблица 20 - Оценка эффективности участия предприятия

| Показатели

| Обозначение

| 2011

| 2012

| 2013

| 2014

| 2015

|

| Выручка

| В

| 52360

| 52360

| 52360

| 52360

| 52360

|

| НДС полученное

| НДСпол

| 7987

| 7987

| 7987

| 7987

| 7987

|

| Доход

| Д

| 44373

| 44373

| 44373

| 44373

| 44373

|

| Совокупные издержки

| ТС

| 11547

| 9457

| 9445

| 9433

| 9421

|

| Прибыль

| NPr

| 32826

| 34916

| 34928

| 34940

| 34952

|

| Налог на прибыль

| Нприб

| 6565

| 6983

| 6986

| 6988

| 6990

|

| Чистая прибыль

| NPr

| 26261

| 27933

| 27942

| 27952

| 27962

|

Таблица 21 - Расчет себестоимости продукции тыс. руб.

| Показатели

| Обозначение

| 2009

| 2010

| 2011

| 2012

| 2013

|

| Совокупные постоянные издержки

| TFC

| 2803

| 2922

| 2910

| 2898

| 2885

|

| Объем производства тыс. шт.

| Q

| 140000

| 140000

| 140000

| 140000

| 140000

|

| Средние постоянные издержки

| AFC

| 0,02

| 0,0209

| 0,0208

| 0,0207

| 0,0206

|

| Совокупные переменные издержки

| TVC

| 8743

| 6535

| 6535

| 6535

| 6535

|

| Средние удельные переменные издержки

| AVC

| 0,0625

| 0,0467

| 0,0467

| 0,0467

| 0,0467

|

| Себестоимость 1000 ед.

| S¹

| 0,0825

| 0,0676

| 0,0675

| 0,0674

| 0,0673

|

Рисунок 3 - Динамика себестоимости 1000 ед. по годам

7.

Оценка экономической эффективности инвестиционных вложений

Чтобы определить коммерческую эффективность проекта, необходимо рассчитать ряд показателей.

Чистая текущая стоимость проекта NPV

Показывает интегральный экономический эффект проекта с учетом фактора времени. Рассчитывается с помощью процедуры дисконтирования - определения текущей стоимости будущих сумм.

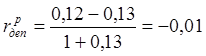

Номинальная банковская ставка по депозитам составляет в 2011 г. 12%. Темпы инфляции составят около 13%.

Рассчитаем реальную ставку по депозитам (табл.22):

Таблица 22 - Расчет ставки по депозитам

| Показатели

| Обозначение

| Значение

|

| Ставка по депозитам номинальная

|  0,12 0,12

|

|

| Темп инфляции

|  0,13 0,13

|

|

| Ставка по депозитам реальная

|  -0,01 -0,01

|

|

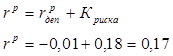

Известно, что коэффициент риска проекта по сравнению с хранением денег в банке составляет 0,18. Рассчитаем ставку дисконта  (табл.23.):

(табл.23.):

Рассчитаем коэффициент дисконтирования  (см. табл. 23.):

(см. табл. 23.):

Таблица 23 - Коэффициент дисконтирования по годам

| Показатели

| Обозначение

| Начальный момент

| 2011

| 2012

| 2013

| 2014

| 2015

|

| Ставка по депо-зитам реальная

| КРдеп

| -0.01

| -0.01

| -0.01

| -0.01

| -0.01

| -0.01

|

| Коэффициент риска

| Криска

| 0.18

| 0.18

| 0.18

| 0.18

| 0.18

| 0.18

|

| Ставка дисконта

| rр

| 0.17

| 0.17

| 0.17

| 0.17

| 0.17

| 0.17

|

| Коэффициент дисконтирования

| α

| 1.00

| 0.85

| 0.73

| 0.62

| 0.53

| 0.45

|

Рассчитаем дисконтированные денежные потоки в табл. 24

Таблица 24 - Дисконтированные денежные потоки тыс. руб.

| Показатели

| Обозначение

| Начальный момент

| 2011

| 2012

| 2013

| 2014

| 2015

|

| CF от инвестиционной деятельности

| CFинв

| -11462

| -585

| 0

| 0

| 0

| 0

|

| CF от текущей деятельности

| CFтек

| 0

| 25387

| 27092

| 27101

| 27110

| 27120

|

| Коэффициент дисконтирования

| α

| 1,00

| 0,85

| 0,73

| 0,62

| 0,53

| 0,45

|

| CFинв x α

|

| -11462

| -499

| 0

| 0

| 0

| 0

|

| CFтек x α

|

| 0

| 21677

| 19752

| 16871

| 14411

| 12309

|

Найдем чистую текущую стоимость проекта NPV:

NPV =

+

+

NPV = (0 + 21677 + 19752 + 16871 + 14411 + 12309) + (-11462 -499 -0 -0 -0 -0) = 85020 - 11962 = 73058 тыс. руб.

NPV > 0, то есть если отдача капитала превышает вложенный капитал, следовательно проект рекомендуется к внедрению.

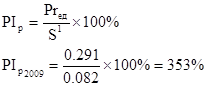

Коэффициент рентабельности инвестиций PI

PI=  =

=  =7.108

=7.108

Показывает, что отдача капитала превышает вложенный капитал в 7 раз.

Внутренняя норма доходности IRR

Значение ставки дисконта  , при которой чистая текущая стоимость проекта NPV равна 0.

, при которой чистая текущая стоимость проекта NPV равна 0.

Подставив все данные получим уравнение, которое решается методом подбора значения  .

.

Получим = 2,219 при NPV = 0, следовательно IRR = 2,219.

Для нашего проекта =0,17 при NPV = 73058 тыс. руб., так как  < IRR, то проект так же рекомендуется к внедрению.

< IRR, то проект так же рекомендуется к внедрению.

Срок окупаемости инвестиций, динамический

Рассчитывается на основе дисконтированных потоков денежных средств (таблица 25).

Таблица 25

| Показатели

| Начальный момент

| 2009

| 2010

| 2011

| 2012

| 2013

|

| CFтек x α

| 0

| 21677

| 19752

| 16871

| 14411

| 12309

|

| Нарастающий итог

| 0

| 21677

| 41429

| 58300

| 72711

| 85020

|

a = 1= 11962= 21677= 21677

лет

лет

Показатели, характеризующие безубыточность проекта

Построим график безубыточности. Для этого рассчитаем минимальный объем производства, при котором прибыль равна 0. Расчеты приведены в табл. 26.

тыс. шт.

тыс. шт.

Таблица 26 - Расчет безубыточного объема производства тыс. руб.

| Показатели

| Обозначение

| 2011

| 2012

| 2013

| 2014

| 2015

|

| Совокупные постоянные издержки

| TFC

| 2803

| 2922

| 2910

| 2898

| 2885

|

| Средние удельные переменные издержки

| AVC

| 0,062

| 0,05

| 0,047

| 0,047

| 0,047

|

| Цена

|

| 0,374

| 0,37

| 0,374

| 0,374

| 0,374

|

| Безубыточный объем производства

| Qб

| 8997

| 8927

| 8890

| 8852

| 8815

|

Покажем на графике точки безубыточности в каждый год реализации проекта (рис. 4).

Рисунок 4 - График безубыточности

Из приведенных выше расчетов видно, что данный проект рекомендован к внедрению по всем показателям.

Заключение

В результате реализации данного проекта, с точки зрения социальной пользы, возникнет немало положительных влияний. Десять человек получит возможность работать и зарабатывать. Стабильные налоговые отчисления пополнят бюджет. И последнее по счету, но не по важности: данный проект несет в себе еще и функцию "санитара" нашего края. Ведь в России за год образуется почти 900 тыс. тонн полимерных отходов. Перерабатывается только десятая часть этого объема. Иркутская область не исключение, ежедневно огромное количество полимерных отходов попадает в окружающую нас среду. Стоит отметить, что пластиковые бутылки и пакеты практически не разлагаются на земле. А это значит, что данный проект просто обречен на то, чтобы стать спасением для утопающего в мусоре города и области.

Был проведен анализ рынка сбыта, анализ конкурентной среды, которые показали, что данный проект является актуальным на рынке г. Челябинска и области.

При разработке проекта были проведены расчеты таких показателей, как чистая текущая стоимость проекта (NPV = 73058 тыс. руб.), период окупаемости инвестиций (PBP = 0,6), максимальный денежный отток (MCO = -11962 00 руб.), безубыточный объем производства (Qб 2008 = 8997 тыс шт. в год). Чистая прибыль за первый год работы ожидается в размере - 26261 тыс. руб.

К концу пятого года данный показатель достигнет величины 27962 тыс. руб.

Разработан план маркетинга, в результате которого выявлены направления продвижения продукции, стратегия поведения предприятия на конкурентном рынке, целевые потребители и направления стимулирования их спроса.

В плане производства были даны основные характеристики производства, необходимого оборудования, затраты на организацию производства. Рассчитана себестоимость продукции.

Из приведенных выше расчетов видно, что данный проект рекомендован к внедрению по всем показателям.

Список использованной литературы

1. Аньшин В.М Инвестиционный анализ: Учсб-практ пособие - М: Дело, 2010

2. Богатин Ю.В., Швандар В.А Оценка эффективности бизнеса и инвестиций: Учеб. пособие для вузов - М.: Финансы, ЮНИТИ-ДАНА, 2009.

. Богуславский М.М. Правовые положения иностранных инвестиций - М.: Внешнеэкономический центр «Совинтерюр», 2009.

4. Кныш МИ, Перекатов Б.А., Тютиков Ю.П. Стратегическое планирование инвестиционной деятельности. - С.-Пб: Издательский дом «Бизнес-пресса», 2008.

5. Международные инвестиции и международные закупки/Под ред. проф. В.Е. Есипова: Учеб. пособие. - СПб.: Изд-во СПбГУЭФ, 2008

6. Методические рекомендации по оценке инвестиционных проектов: Официальное издание. - М.: Экономика, 2010.

. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования - М.: Информэлектро, 2009

. Методические рекомендации по подготовке инвестиционных предложений для предоставления потенциальным инвесторам. - М.: Финансовый издательский дом «Деловой экспресс», 2010

. Муравьев А.И, Игнатьев А М., Крутик А.Б. Предпринимательство: Учебник. - СПб.: Изд-во «Лань», 2008

. Попков В.П., Семенов В.П Организация и финансирование инвестиций. -СПб.: Питер, 2008.

. Синельников ДА. Инвестиционное предложение, его предназначение и особенности разработки // Финансовый менеджмент. 2009. №1.

. Смирнов А.Л. Организация финансирования инвестиционных проектов - М.: АО «Консалтбанкир», 2010.

. Финансовый бизнес-план: Учеб.пособие/Под ред. действ Члена Акад. инвестиций РФ, д-ра экон. наук, проф В.М.Попова - М: Финансы и статистика, 2008

. Экономика и управление недвижимостью: Учебник для вузов/Под обш. ред П. Г. Грабового. -Смоленск: Изд-во «Смолин Плюс», М: Изд-во «АСВ», 2009.