Структуру и численность работников вагонного депо Брест устанавливает и утверждает начальник Брестского отделения дороги.

Проанализируем динамику среднесписочной численности работающих в вагонном депо Брест за пять лет.

Таблица 1.11 - Динамика среднесписочной численности работающих

| Показатель

| 2004 г.

| 2005 г.

| 2006 г.

| 2007 г.

| 2008 г.

|

| Среднесписочная численность, чел.

| 958

| 926

| 943

| 946

| 949

|

| Абсолютный прирост, чел.

| по цепной схеме

|

| -32

| 17

| 3

| 3

|

|

| по базисной схеме

|

| -32

| -15

| -12

| -9

|

| Темп роста, %

| по цепной схеме

| 100

| 96,7

| 101,8

| 100,3

| 100,3

|

|

| по базисной схеме

| 100

| 96,7

| 98,4

| 98,7

| 99,1

|

| Темп прироста, %

| по цепной схеме

|

| -3,3

| 1,8

| 0,3

| 0,3

|

|

| по базисной схеме

|

| -3,3

| -1,6

| -1,3

| -0,9

|

Рисунок 1.10 - Динамика среднесписочной численности работающих за период с 2004 г. по 2008 г.

Таблица 1.12 - Структура среднесписочной численности работающих

| Показатель

| 2004 г.

| 2005 г.

| 2006 г.

| 2007 г.

| 2008 г.

|

|

| чел.

| уд. вес,%

| чел.

| уд. вес,%

| чел.

| уд. вес,%

| чел.

| уд. вес,%

| чел.

| уд. вес,%

|

| Среднесписочная численность

| 958

| 100

| 926

| 100

| 943

| 100

| 946

| 100

| 949

| 100

|

| в т. ч. по перевозкам

| 936

| 97,7

| 908

| 98,1

| 918

| 97,3

| 912

| 96,4

| 923

| 97,3

|

| по прочим видам деятельности

| 22

| 2,3

| 18

| 1,9

| 25

| 2,7

| 34

| 3,6

| 26

| 2,7

|

Рисунок 1.11 - Структура среднесписочной численности работающих за 2007 г.

Рисунок 1.12 - Структура среднесписочной численности работающих за 2008 г.

Анализируя данные таблиц 1.11, 1.12 и рисунков 1.10, 1.11, 1.12 можно сделать следующие выводы. Среднесписочная численность работающих в 2005 году снижена по отношению к 2004 году на 32 человека и составила 926 чел., в частности, численность по перевозкам составила 908 чел., то есть, снижена на 28 чел. к аналогичному периоду прошлого года. Среднесписочная численность работающих за 2006 год составила 943 чел., в частности, численность по перевозкам составила 918 чел., то есть, увеличилась на 17 и 10 чел. по отношению к 2005 году соответственно. Темп роста среднесписочной численности работающих в 2007 году составил 100,3% к 2006 году и 98,7% к 2004 году.

В сравнении с аналогичным периодом прошлого года в 2008 году произошел рост среднесписочной численности работающих на 3 чел. в связи с тем, что в 2007 году производился капитальный ремонт грузовых вагонов раздельным методом ремонта (ремонт экипажной части вагона), а в 2008 году производился полный капитальный ремонт грузовых вагонов.

По перевозкам среднесписочная численность работающих в 2008 году составила 923 чел. и увеличилась к отчету соответствующего периода прошлого года на 11 чел., в связи с увеличением объемов работ по деповскому и капитальному ремонту грузовых вагонов.

Среднесписочная численность работающих по прочим видам деятельности за 2008 год составила 26 чел., снизилась к аналогичному периоду прошлого года на 8 чел., в связи с уменьшением объема работ по модернизации тележек модели 18-100 и установке кодовых бортовых датчиков.

Важнейшим показателем эффективности работы вагонного депо Брест является производительность труда. Производительность труда характеризует эффективность трудовой деятельности человека в сфере производства и определяется количеством продукции, произведенной в единицу времени одним работником.

На производительность труда оказывают влияние такие факторы, как научно-технический прогресс, инвестиционная политика, объем капитальных вложений, рациональное использование производственных фондов, численность рабочей силы и ее распределение. Производительность труда увеличивается по мере улучшения профессиональной подготовки, образования работников, обеспеченности высокопроизводительными машинами и оборудованием и лучшей организацией производства.

Благодаря повышению производительности достигается высвобождение работников, что обеспечивает прирост объемов производства.

Проанализируем динамику производительности труда в вагонном депо Брест за пять лет.

Таблица 1.13 - Динамика производительности труда

| Показатель

| 2004 г.

| 2005 г.

| 2006 г.

| 2007 г.

| 2008 г.

|

| Производительность труда, прив.ед. на одного работника

| 4883,4

| 5134,8

| 5428,5

| 5660,5

| 5740,6

|

| Абсолютный прирост, прив.ед.

| по цепной схеме

|

| 251,4

| 293,7

| 232

| 80,1

|

|

| по базисной схеме

|

| 251,4

| 545,1

| 777,1

| 857,2

|

| Темп роста, %

| по цепной схеме

| 100

| 105,1

| 105,7

| 104,3

| 101,4

|

|

| по базисной схеме

| 100

| 105,1

| 111,2

| 115,9

| 117,6

|

| Темп прироста, %

| по цепной схеме

|

| 5,1

| 5,7

| 4,3

| 1,4

|

|

| по базисной схеме

|

| 5,1

| 11,2

| 15,9

| 17,6

|

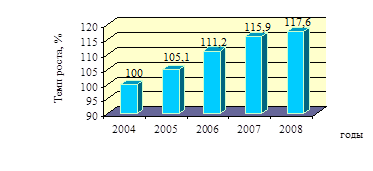

Из таблицы 1.13 и рисунка 1.13 видно, что производительность труда работников вагонного депо Брест ежегодно возрастает. За пять лет прирост этого показателя достиг 17,6%, и в 2008 году производительность труда составила 5740,6 прив. ед. Это связано с увеличением объема работ, разработкой и внедрением мероприятий по высвобождению контингента и снижению эксплуатационных расходов.

Рисунок 1.13 - Динамика производительности труда за период с 2004 г. по 2008 г.

Будучи основным источником дохода трудящихся, заработная плата является формой вознаграждения за труд и формой материального стимулирования труда. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. Для того чтобы обеспечить стабильный рост производительности, руководство предприятия должно четко связать заработную плату с показателями производительности труда, выпуском продукции.

Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя физические и духовные потребности самого работника и членов его семьи. Иными словами, заработная плата - это совокупность вознаграждений в денежной или натуральной форме, полученных работником за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

Оплата труда работников вагонного депо Брест производится в соответствии с действующими в Республике Беларусь Положениями и стандартами. Должностные оклады руководителям, специалистам и служащим и месячные тарифные ставки рабочим депо устанавливаются в соответствии с Инструкцией о порядке применения Единой тарифной сетки работников Республики Беларусь, приказом Начальника Белорусской железной дороги «О совершенствовании механизма оплаты труда работников Белорусской железной дороги», №144Н, введенного в действие 29.03.2007 г., а также тарифной ставкой I-го разряда, утверждаемой Начальником Белорусской железной дороги. Тарификация и присвоение квалификационных разрядов и категорий рабочим и служащим производится по Единому тарифно-квалификационному справочнику работ и профессий рабочих, квалификационному справочнику должностей руководителей, специалистов и служащих.

Среднемесячная заработная плата - показатель, характеризующий в среднем уровень денежной заработной платы одного работника (группы работников) за месяц.

Анализ динамики среднемесячной заработной платы за пять лет заключает в себе важное условие - необходимость обеспечения сопоставимости показателей, поскольку сравнивать можно только качественно однородные величины. Несопоставимость показателей может быть вызвана разными причинами: разным уровнем цен, объемов деятельности, различиями в методике расчета показателей и так далее. Для приведения данных в сопоставимый вид используем индекс потребительских цен.

Таблица 1.14- Структура доходов

| Показатель

| 2004 г.

| 2005 г.

| 2006 г.

| 2007 г.

| 2008 г.

|

|

| млн. руб.

| уд. вес,%

| млн. руб.

| уд. вес,%

| млн. руб.

| уд. вес,%

| млн. руб.

| уд. вес,%

| млн. руб.

| уд. вес,%

|

| Доходы в сопоставимом виде, всего

| 23418

| 100

| 31508

| 100

| 50900

| 100

| 41241

| 100

| 42824

| 100

|

| в т. ч. от перевозок

| 22881

| 97,7

| 30909

| 98,1

| 50211

| 98,6

| 39169

| 95

| 40107

| 93,7

|

| от ПВД

| 537

| 2,3

| 599

| 1,9

| 689

| 1,4

| 2072

| 5

| 2717

| 6,3

|

Рисунок 1.14 - Структура доходов за 2007 г.

Рисунок 1.15 - Структура доходов за 2008 г.

Из таблицы 1.16 и рисунков 1.16 и 1.17 видно, что в структуре доходов за рассматриваемый период преобладают доходы от перевозок (97,7% и 93,7% в 2004 и 2008 году соответственно).

На основании данных таблиц 1.15, 1.16 и рисунков 1.15, 1.16, 1.17 можно сделать вывод, что до 2006 года в вагонном депо Брест наблюдался рост доходов. Так, темп роста данного показателя в 2006 году составил 217,4% к 2004 году, доходы составили 50900 млн. руб. Затем произошел спад анализируемого показателя, и в 2007 году темп роста составил 176,1% к 2004 году. Это связано с уменьшением доходов от перевозок (на 11042 млн. руб. по сравнению с 2006 годом); в то время как доходы от подсобно-вспомогательной деятельности в этот период увеличились (на 1383 млн. руб. по сравнению с 2006 годом). В 2008 году наблюдается повышение доходов от подсобно-вспомогательной деятельности на 31,13% по сравнению с 2007 годом, что связано с получением доходов за счет модернизации грузовых вагонов и тележек, деповского ремонта вагонов предприятиям других ведомств, погрузки, выгрузки пассажирских тележек для РФ, работы столовой, буфета, производства товаров народного потребления и оказания платных услуг населению, услуг сторонним организациям, деповского и капитального ремонта, шестимесячной ревизии пассажирских тележек для РФ, Чехии, Словакии. Вследствие этого произошли изменения в структуре доходов: увеличилась доля доходов от подсобно-вспомогательной деятельности с 1,4% в 2005 году до 5 % в 2006 году и соответственно уменьшилась доля доходов от перевозок с 98,6% в 2005 году до 95% в 2006 году. Доходы депо за период с 2007 по 2008 год увеличились на 1583 млн. руб. и составили 42824 млн. руб. в 2008 году.

Необходимым условием нормальной деятельности предприятия является своевременное обеспечение денежными средствами хозяйственной деятельности. Расходы на производство и реализацию продукции составляют текущие затраты.

Текущие затраты железных дорог на перевозку грузов, пассажиров, багажа и почты называют эксплуатационными расходами. Затраты на производство и реализацию продукции, формирующие ее себестоимость - один из важнейших показателей коммерческой деятельности предприятия.

Они состоят из стоимости используемой на производстве продукции, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных расходов.

Расходы Белорусской железной дороги планируются и учитываются в соответствии с номенклатурой расходов основной деятельности, представляющей собой перечень статей расходов по определенной системе. В соответствии с номенклатурой учет и планирование расходов ведется по двум видам деятельности: эксплуатационной (перевозочной) и подсобно-вспомогательной.

Проведем анализ динамики и структуры расходов вагонного депо Брест за период с 2004 по 2008 год с учетом приведения данных в сопоставимый вид.

Таблица 1.15 - Динамика расходов

| Показатель

| 2004 г.

| 2005 г.

| 2006 г.

| 2007 г.

| 2008 г.

| |

| Расходы, млн.руб.

| 14052

| 20668

| 36975

| 33284

| 35441

| |

| Расходы в сопоставимом виде, млн.руб.

| 20547

| 27983

| 46962

| 37711

| 35441

| |

| Абсолютный прирост, млн. руб.

| по цепной схеме

|

| 7436

| 18979

| -9251

| -2270

|

|

| по базисной схеме

|

| 7436

| 26415

| 17164

| 14894

|

| Темп роста, %

| по цепной схеме

| 100

| 136,2

| 167,8

| 80,3

| 94,0

|

|

| по базисной схеме

| 100

| 136,2

| 228,6

| 183,5

| 172,3

|

| Темп прироста, %

| по цепной схеме

|

| 36,2

| 67,8

| -19,7

| -6

|

|

| по базисной схеме

|

| 36,2

| 128,6

| 83,5

| 72,3

|

| | | | | | | | | | | | | |

Рисунок 1.16 - Динамика расходов за период с 2004 г. по 2008 г.

Таблица 1.16 - Структура расходов

| Показатель

| 2004 г.

| 2005 г.

| 2006 г.

| 2007 г.

| 2008 г.

|

|

| млн. руб.

| уд. вес,%

| млн. руб.

| уд. вес,%

| млн. руб.

| уд. вес,%

| млн. руб.

| уд. вес,%

| млн. руб.

| уд. вес,%

|

| Расходы в сопоставимом виде, всего

| 20547

| 100

| 27983

| 100

| 46962

| 100

| 37711

| 100

| 35441

| 100

|

| в т. ч. от перевозок

| 20169

| 98,2

| 27590

| 98,6

| 46531

| 99,1

| 35970

| 95,4

| 33493

| 94,5

|

| от ПВД

| 378

| 1,8

| 393

| 1,4

| 431

| 0,9

| 1741

| 4,6

| 1948

| 5,5

|

Рисунок 1.17 - Структура расходов за 2007 г.

Рисунок 1.18 - Структура расходов за 2008 г.

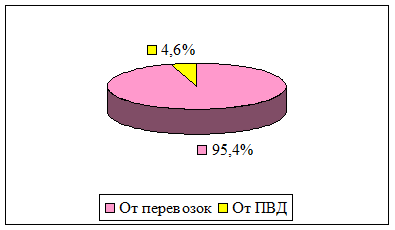

Данные таблиц 1.17, 1.18 свидетельствуют об изменении как абсолютной суммы, так и структуры расходов на протяжении периода с 2004 по 2008 год. В 2006 году общая сумма расходов достигла максимума за анализируемый период, темп роста данного показателя составил 228,6% к 2004 году. Далее наблюдается снижение уровня расходов, и в 2008 году темп роста составил 172,3%, прирост - 72,3% к 2004 году. Это в большей степени связано с изменением структуры расходов. Так, в 2007 году удельный вес расходов от перевозок составил 95,4%, от ПВД - 4,6%, а в 2008 году удельный вес расходов от перевозок уменьшился по отношению к предыдущему году и составил 94,5%, от ПВД - увеличился и составил 5,5%. Необходимо отметить, что общая сумма расходов в 2008 году составила 35441 млн. руб., в том числе от перевозок - 33493 млн. руб., от ПВД - 1948 млн. руб.

Эксплуатационные расходы железных дорог состоят из следующих элементов затрат: затраты на оплату труда, топливо, электроэнергию, амортизацию основных фондов, отчислений на социальные нужды, расходы на материалы и прочие. По элементу «фонд оплаты труда» отражаются расходы на оплату труда основного производственного персонала предприятия, а также затраты на оплату труда работников, не состоящих в штате предприятия, но занятых в эксплуатационной деятельности. По элементу «отчисления на социальные нужды» отражают обязательные отчисления на государственное социальное страхование, в пенсионный фонд, государственный фонд занятости населения. В затратах на материалы учитывают стоимость покупных материалов, используемых в процессе производства продукции (работ, услуг), на содержание и ремонт подвижного состава, постоянных устройств, оборудования, зданий, сооружений. В затратах на топливо отражают стоимость приобретенного топлива всех видов, расходуемого на тягу поездов, отопление зданий и другие технологические цели. В затратах на энергию учитывают стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха), расходуемой на передвижение поездов с электрической тягой, на технологические, энергетические, осветительные и другие нужды предприятия. По элементу «амортизация основных фондов» планируют и учитывают амортизационные отчисления на полное восстановление основных фондов исходя из их балансовой стоимости и установленных норм амортизации. К прочим расходам относят: налоги, сборы, отчисления в специальные внебюджетные фонды, платежи по кредитам, затраты на командировки и так далее.

При анализе затрат на перевозки прежде всего устанавливается степень изменения всей суммы расходов и каждого ее элемента.

Проанализируем структуру эксплуатационных расходов вагонного депо Брест за 2007 и 2008 годы с учетом приведения данных в сопоставимый вид.

Таблица 1.17 - Структура эксплуатационных расходов

| Наименование

| Ед. изм.

| Отчет

| Темп роста,%

| Удельный вес, %

|

|

|

| 2007 г.

| 2008 г.

|

| 2007 г.

| 2008 г.

|

| Фонд оплаты труда

| млн.руб.

| 9535

| 9830

| 103,1

| 26,5

| 29,3

|

| Отчисления на социальные нужды

| млн.руб.

| 3670

| 3918

| 106,8

| 10,2

| 11,7

|

| Материалы

| млн.руб.

| 5537

| 6884

| 124,3

| 15,4

| 20,6

|

| Топливо

| млн.руб.

| 168

| 190

| 113,1

| 0,5

| 0,6

|

| Электроэнергия

| млн.руб.

| 466

| 445

| 95,5

| 1,3

| 1,3

|

| Амортизация

| млн.руб.

| 904

| 990

| 109,5

| 2,5

| 3,0

|

| Прочие

| млн.руб.

| 15691

| 11236

| 71,6

| 43,6

| 33,5

|

| Итого:

| млн.руб.

| 35970

| 33493

| 93,1

| 100

| 100

|

Рисунок 1.19 - Структура эксплуатационных расходов за 2007 г.

Рисунок 1.20 - Структура эксплуатационных расходов за 2008 г.

Как видно из таблицы 1.19 и рисунков 1.21, 1.22, наибольшую долю в структуре эксплуатационных расходов занимают прочие расходы, причем их доля в общей сумме эксплуатационных расходов в 2008 году составила 33,5%, что меньше их доли на 2007 год (43,6%). Это изменение произошло в связи с тем, что с ВРЗ Гомель было недополучено 589 колесных пар для производства деповского ремонта грузовых вагонов. Доля расходов на оплату труда в 2008 году увеличилась по отношению к 2007 году и составила 29,3% или 9830 млн. руб., в связи с увеличением процента за выслугу лет с февраля месяца 2008 года, выполнением задания по росту заработной платы, а также увеличением заработной платы работникам ремонтных участков в связи с увеличением объектов ремонтов. Темп роста расходов по элементу затрат «отчисления на социальные нужды» составил 106,8%. По элементу затрат «материалы» расходы увеличились на 1347 млн. руб. по сравнению с 2007 годом. Доля расходов на амортизацию в 2008 году увеличилась по отношению к 2007 году и составила 3%, за счет приобретения и ввода в действие нового оборудования в 2008 году. Также необходимо отметить, что неотъемлемой составляющей эксплуатационных расходов являются расходы на топливо и электроэнергию. Доля затрат на топливо и электроэнергию в 2008 году увеличилась на 0,1% по отношению к 2007 году.