Налогоплательщики

Организации и физические лица становятся налогоплательщиками в том случае, если они совершают операции, подлежащие налогообложению акцизами. Таковыми являются, в частности, российские организации, а также иностранные юридические лица, международные организации, созданные на российской территории. Плательщиками налога по подакцизным товарам, производимым на российской территории, являются также иностранные организации, не имеющие статуса юридического лица, простые товарищества, а также индивидуальные предприниматели.

Налогоплательщики - участники этого договора несут солидарную ответственность по исполнению обязанности по уплате акциза. Вместе с тем НК РФ установлено, что лицом, исполняющим обязанности по исчислению и уплате всей суммы акциза, является лицо, ведущее дела простого товарищества или договора о совместной деятельности. В том же случае, если ведение дел простого товарищества или договора о совместной деятельности осуществляется совместно всеми участниками, они должны самостоятельно определить участника, исполняющего обязанности по исчислению и уплате всей суммы акциза.

Объекты налогообложения акцизами

Объектом налогообложения акцизами законодательство признает в первую очередь операции по реализации на российской территории налогоплательщиками произведенных ими подакцизных товаров, за исключением нефтепродуктов (автомобильный бензин, дизельное топливо, моторные масла, прямогонный бензин), а также операции по реализации предметов залога и передачу товаров по соглашению о предоставлении отступного или новации.

Кроме того, объектом обложения акцизами признается передача прав собственности на подакцизные товары, за исключением нефтепродуктов, одним лицом другому лицу на возмездной или безвозмездной основе и использование их при натуральной оплате труда.

Несколько иной объект налогообложения установлен для операций с нефтепродуктами. При этом объект налогообложения в данном случае различается в зависимости от наличия или отсутствия у налогоплательщика свидетельства о регистрации лица, совершающего операции с нефтепродуктами. Указанные свидетельства выдаются организациям и индивидуальным предпринимателям, осуществляющим или производство нефтепродуктов, или их оптовую реализацию, или оптово-розничную реализацию, или же розничную реализацию нефтепродуктов.

Исходя из этого НК РФ определил с 1 января 2003 г. в качестве объекта обложения акцизами следующие операции с нефтепродуктами:

• оприходование организациями или индивидуальными предпринимателями, не имеющими свидетельства, нефтепродуктов, самостоятельно произведенных из собственного сырья и материалов. В целях обложения акцизами оприходованием считается принятие к учету подакцизных нефтепродуктов, произведенных из собственного сырья и материалов;

• получение нефтепродуктов в собственность в счет оплаты услуг по производству нефтепродуктов из давальческого сырья и материалов организациями или индивидуальными предпринимателями, не имеющими свидетельств;

• получение нефтепродуктов организацией или индивидуальным предпринимателем, имеющими свидетельство. При этом получением нефтепродуктов согласно НК РФ считаются их приобретение в собственность, оприходование нефтепродуктов, как полученных в счет оплаты услуг по их производству из давальческого сырья и материалов, так и самостоятельно произведенных из собственного сырья и материалов, а также получение собственником сырья и материалов нефтепродуктов, произведенных из этого сырья и материалов на основе договора переработки;

• передача организацией или индивидуальным предпринимателем нефтепродуктов, произведенных из давальческого сырья и материалов, собственнику этого сырья или материалов, не имеющему свидетельства. При этом передача нефтепродуктов третьему лицу по поручению собственника приравнена к передаче нефтепродуктов собственнику.

Сумма налога

Сумма налога по товарам, облагаемым по твердым (специфическим) налоговым ставкам, определяется как произведение соответствующей налоговой ставки и налоговой базы, исчисленной в соответствии с изложенным выше порядком.

Сумма налога по товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по товарам, облагаемым по смешанным ставкам, исчисляется как сумма налогов, определяемых по адвалорным и по твердым ставкам.

Так же как и по НДС, сумма акциза исчисляется по итогам каждого налогового периода, который по акцизам установлен как календарный месяц.

Для определения времени возникновения налогового обязательства налогоплательщика по акцизу важно установить дату реализации, передачи или получения подакцизных товаров.

При реализации или передаче подакцизных товаров, за исключением нефтепродуктов, в розницу акциз включается в цену указанного товара, и при этом на ярлыках товаров и ценниках, а также на чеках и других выдаваемых покупателю документах соответствующая сумма налога выделяться не должна.

При передаче нефтепродуктов лицам, не имеющим свидетельства, сумма акциза, исчисленная налогоплательщиком по операциям передачи произведенных из давальческого сырья нефтепродуктов собственнику этого сырья, должна предъявляться к оплате указанному собственнику давальческого сырья. В расчетных документах и счетах-фактурах соответствующая сумма акциза при этом должна быть выделена отдельной строкой.

Вычеты.

Вчастности, вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров или уплаченные им при ввозе подакцизных товаров из-за рубежа и использованных в дальнейшем в качестве сырья для производства других подакцизных товаров.

Вычеты могут производиться также в случае передачи подакцизных товаров, произведенных из давальческого сырья, если давальческим сырьем являются подакцизные товары. В этом случае вычитаются суммы налога, предъявленные и уплаченные собственником указанного давальческого сырья при его приобретении или уплаченные им при ввозе этого сырья, выпущенного в свободное обращение на российскую территорию, а также суммы налога, предъявленные и уплаченные собственником этого давальческого сырья при его производстве.

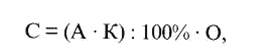

Вычеты сумм налога, уплаченных по этиловому спирту, использованному для производства виноматериалов, из которых в дальнейшем изготовлена алкогольная продукция, производятся также при представлении налогоплательщиком документов, подтверждающих оплату продавцом, производящим виноматериалы, спирта этилового, произведенного из пищевого сырья, по ценам, включающим акциз. При этом налогоплательщик имеет право вычесть сумму налога, не превышающую сумму, исчисленную по формуле

где

С - сумма налога, уплаченная по спирту этиловому, использованному для производства вина;

А - налоговая ставка за 1 л 100%-ного (безводного) этилового спирта;

К - крепость вина;

О - объем реализованного вина.

Сумму налога, превышающую сумму, исчисленную по указанной формуле, налогоплательщик должен отнести за счет доходов, остающихся в его распоряжении после уплаты налога на прибыль.

Сроки и порядок уплаты налога.

Налогоплательщики, имеющие свидетельство на розничную реализацию нефтепродуктов, уплачивают акциз не позднее 10-го числа месяца, следующего за истекшим налоговым периодом. При оптовой реализации нефтепродуктов акциз уплачивается не позднее 25-го числа второго месяца, следующего за отчетным.

По спирту этиловому, спиртосодержащей продукции, алкогольной продукции и пиву уплата акциза производится исходя из фактической реализации за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным, и не позднее 15-го числа второго месяца, следующего за отчетным. При реализации алкогольной продукции с акцизных складов оптовых организаций уплата акциза производится исходя из фактической реализации за истекший налоговый период в следующие сроки:

• по алкогольной продукции, реализованной в отчетном месяце с 1-го по 15-е число, авансовый платеж осуществляется не позднее 25-го числа этого месяца;

• по алкогольной продукции, реализованной с 16-го по последнее число отчетного месяца, акциз уплачивается не позднее 15-го числа месяца, следующего за отчетным.

В такие же сроки осуществляется уплата налога при реализации других подакцизных товаров.

НК РФ обязывает налогоплательщиков представлять в налоговый орган по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения налоговую декларацию в части осуществляемых ими операций, являющихся объектом обложения акцизом, в срок не позднее 25-го числа месяца, следующего за отчетным, а при осуществлении деятельности по реализации алкогольной продукции с акцизных складов оптовой торговли - не позднее 15-го числа месяца, следующего за отчетным.

Одновременно налогоплательщики, имеющие свидетельство на оптовую реализацию, представляют налоговую декларацию не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом, а налогоплательщики, имеющие свидетельство на розничную реализацию, - не позднее 10-го числа месяца, следующего за отчетным.