Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Топ:

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

ФКС-1Я

Федорова А. А.

Национальный институт

Им. Екатерины Великой

Факультет:

Экономики и менеджмента

Контрольная работа

По налогам и налогообложению

«1. Порядок исчисления и сроки уплаты акцизов.

Плательщики объект налогообложения и налоговая база по налогу на доходы физических лиц.»

Содержание

Введение

1. Порядок исчисления и сроки уплаты акцизов

Налогоплательщики

Объекты налогообложения акцизами

Сумма налога

Вычеты.

Сроки и порядок уплаты налога.

2. Плательщики объект налогообложения и налоговая база по налогу на доходы физических лиц

Подоходный налог с физических лиц

Определение статуса налогоплательщика

Определение видов доходов, включаемых в облагаемый доход

Список использованной литературы

Введение

Акцизы представляют собой один из косвенных налогов, взимаемых с налогоплательщиков, производящих и реализующих подакцизную продукцию. Как всякий косвенный налог, акцизы формируют цену товара, и фактически его уплата перекладывается на покупателя. В настоящее время акцизы являются третьим по величине косвенным налогом после НДС и таможенной пошлины. Введенный в 1992 г. этот налог заменил вместе с НДС действовавший в условиях централизованной системы налог с оборота. По данным за 2003 г. поступления этого налога занимают 9,3% общего объема налоговых поступлений в консолидированный бюджет России.

Акцизы являются шестым по величине налогом в бюджетной системе страны после единого социального налога, НДС, налога на доходы физических лиц, таможенной пошлины и налога на прибыль организаций. Вместе с тем указанный налог в отличие от других налогов, входящих в налоговую систему России, действует только в отношении отдельных, строго оговоренных в законе товаров, называемых «подакцизными». При достаточно высоких ставках обложения акцизы играют весьма существенную роль в финансовом положении налогоплательщиков, производящих подакцизную продукцию, с точки зрения обеспечения ее сбыта. Следует отметить, что акцизами облагаются подакцизные товары, не только произведенные и реализуемые на территории РФ, но и ввозимые на российскую таможенную территорию.

|

|

Вотличие от большинства других налогов налог на доходы физических лиц в российской налоговой системе имеет богатую историю. Активные дискуссии по поводу необходимости введения в России подоходного налога начались еще в конце XIX в., но до 1916 г. вопрос о налогообложении доходов граждан решен не был. Наиболее убедительным аргументом против введения этого налога был тот, что доходы населения слишком низки и население не будет его платить, а масштаб уклонений от уплаты сделает подоходный налог с физических лиц неприменимым для России. Тем не менее в 1916 г. был введен первый Закон о подоходном налоге с физических лиц, предусматривавший платежи этого налога с 1917 г. по итогам 1916 г. Однако февральские события 1917 г. фактически отменили этот налог. И все же 1918 год стал годом введения подоходного налога, который в той или иной форме существует в России до настоящего времени.

Закон «О подоходном налоге с физических лиц» от 7 декабря 1991 г. № 1998-1 был принят наряду с большей частью других законов, регулирующих вопросы налогообложения, и отменен в связи с введением в действие гл. 23 Налогового кодекса РФ. Как и в большинство законодательных актов, регулирующих процессы налогообложения в стране, в этот Закон постоянно вносились изменения и дополнения, касавшиеся как перечня доходов, не подлежащих налогообложению, так и порядка их исчисления. Практически ежегодно корректировалась шкала подоходного налога.

|

|

Сумма налога

Сумма налога по товарам, облагаемым по твердым (специфическим) налоговым ставкам, определяется как произведение соответствующей налоговой ставки и налоговой базы, исчисленной в соответствии с изложенным выше порядком.

Сумма налога по товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по товарам, облагаемым по смешанным ставкам, исчисляется как сумма налогов, определяемых по адвалорным и по твердым ставкам.

Так же как и по НДС, сумма акциза исчисляется по итогам каждого налогового периода, который по акцизам установлен как календарный месяц.

Для определения времени возникновения налогового обязательства налогоплательщика по акцизу важно установить дату реализации, передачи или получения подакцизных товаров.

При реализации или передаче подакцизных товаров, за исключением нефтепродуктов, в розницу акциз включается в цену указанного товара, и при этом на ярлыках товаров и ценниках, а также на чеках и других выдаваемых покупателю документах соответствующая сумма налога выделяться не должна.

При передаче нефтепродуктов лицам, не имеющим свидетельства, сумма акциза, исчисленная налогоплательщиком по операциям передачи произведенных из давальческого сырья нефтепродуктов собственнику этого сырья, должна предъявляться к оплате указанному собственнику давальческого сырья. В расчетных документах и счетах-фактурах соответствующая сумма акциза при этом должна быть выделена отдельной строкой.

Вычеты.

Вчастности, вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров или уплаченные им при ввозе подакцизных товаров из-за рубежа и использованных в дальнейшем в качестве сырья для производства других подакцизных товаров.

Вычеты могут производиться также в случае передачи подакцизных товаров, произведенных из давальческого сырья, если давальческим сырьем являются подакцизные товары. В этом случае вычитаются суммы налога, предъявленные и уплаченные собственником указанного давальческого сырья при его приобретении или уплаченные им при ввозе этого сырья, выпущенного в свободное обращение на российскую территорию, а также суммы налога, предъявленные и уплаченные собственником этого давальческого сырья при его производстве.

|

|

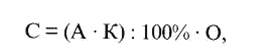

Вычеты сумм налога, уплаченных по этиловому спирту, использованному для производства виноматериалов, из которых в дальнейшем изготовлена алкогольная продукция, производятся также при представлении налогоплательщиком документов, подтверждающих оплату продавцом, производящим виноматериалы, спирта этилового, произведенного из пищевого сырья, по ценам, включающим акциз. При этом налогоплательщик имеет право вычесть сумму налога, не превышающую сумму, исчисленную по формуле

где

С - сумма налога, уплаченная по спирту этиловому, использованному для производства вина;

А - налоговая ставка за 1 л 100%-ного (безводного) этилового спирта;

К - крепость вина;

О - объем реализованного вина.

Сумму налога, превышающую сумму, исчисленную по указанной формуле, налогоплательщик должен отнести за счет доходов, остающихся в его распоряжении после уплаты налога на прибыль.

Сроки и порядок уплаты налога.

Налогоплательщики, имеющие свидетельство на розничную реализацию нефтепродуктов, уплачивают акциз не позднее 10-го числа месяца, следующего за истекшим налоговым периодом. При оптовой реализации нефтепродуктов акциз уплачивается не позднее 25-го числа второго месяца, следующего за отчетным.

По спирту этиловому, спиртосодержащей продукции, алкогольной продукции и пиву уплата акциза производится исходя из фактической реализации за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным, и не позднее 15-го числа второго месяца, следующего за отчетным. При реализации алкогольной продукции с акцизных складов оптовых организаций уплата акциза производится исходя из фактической реализации за истекший налоговый период в следующие сроки:

• по алкогольной продукции, реализованной в отчетном месяце с 1-го по 15-е число, авансовый платеж осуществляется не позднее 25-го числа этого месяца;

• по алкогольной продукции, реализованной с 16-го по последнее число отчетного месяца, акциз уплачивается не позднее 15-го числа месяца, следующего за отчетным.

|

|

В такие же сроки осуществляется уплата налога при реализации других подакцизных товаров.

НК РФ обязывает налогоплательщиков представлять в налоговый орган по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения налоговую декларацию в части осуществляемых ими операций, являющихся объектом обложения акцизом, в срок не позднее 25-го числа месяца, следующего за отчетным, а при осуществлении деятельности по реализации алкогольной продукции с акцизных складов оптовой торговли - не позднее 15-го числа месяца, следующего за отчетным.

Одновременно налогоплательщики, имеющие свидетельство на оптовую реализацию, представляют налоговую декларацию не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом, а налогоплательщики, имеющие свидетельство на розничную реализацию, - не позднее 10-го числа месяца, следующего за отчетным.

Список использованной литературы

1. Лыкова Л. Н. Налоги и налогообложение в России: Учебник М. Дело 2004

2. Пансков В. Г. Налоги и налоговая система Российской Федерации: учебник М. Финансы и статистика 2006

ФКС-1Я

Федорова А. А.

Национальный институт

Им. Екатерины Великой

Факультет:

Экономики и менеджмента

Контрольная работа

По налогам и налогообложению

«1. Порядок исчисления и сроки уплаты акцизов.

Плательщики объект налогообложения и налоговая база по налогу на доходы физических лиц.»

Содержание

Введение

1. Порядок исчисления и сроки уплаты акцизов

Налогоплательщики

Объекты налогообложения акцизами

Сумма налога

Вычеты.

Сроки и порядок уплаты налога.

2. Плательщики объект налогообложения и налоговая база по налогу на доходы физических лиц

Подоходный налог с физических лиц

Определение статуса налогоплательщика

Определение видов доходов, включаемых в облагаемый доход

Список использованной литературы

Введение

Акцизы представляют собой один из косвенных налогов, взимаемых с налогоплательщиков, производящих и реализующих подакцизную продукцию. Как всякий косвенный налог, акцизы формируют цену товара, и фактически его уплата перекладывается на покупателя. В настоящее время акцизы являются третьим по величине косвенным налогом после НДС и таможенной пошлины. Введенный в 1992 г. этот налог заменил вместе с НДС действовавший в условиях централизованной системы налог с оборота. По данным за 2003 г. поступления этого налога занимают 9,3% общего объема налоговых поступлений в консолидированный бюджет России.

Акцизы являются шестым по величине налогом в бюджетной системе страны после единого социального налога, НДС, налога на доходы физических лиц, таможенной пошлины и налога на прибыль организаций. Вместе с тем указанный налог в отличие от других налогов, входящих в налоговую систему России, действует только в отношении отдельных, строго оговоренных в законе товаров, называемых «подакцизными». При достаточно высоких ставках обложения акцизы играют весьма существенную роль в финансовом положении налогоплательщиков, производящих подакцизную продукцию, с точки зрения обеспечения ее сбыта. Следует отметить, что акцизами облагаются подакцизные товары, не только произведенные и реализуемые на территории РФ, но и ввозимые на российскую таможенную территорию.

|

|

Вотличие от большинства других налогов налог на доходы физических лиц в российской налоговой системе имеет богатую историю. Активные дискуссии по поводу необходимости введения в России подоходного налога начались еще в конце XIX в., но до 1916 г. вопрос о налогообложении доходов граждан решен не был. Наиболее убедительным аргументом против введения этого налога был тот, что доходы населения слишком низки и население не будет его платить, а масштаб уклонений от уплаты сделает подоходный налог с физических лиц неприменимым для России. Тем не менее в 1916 г. был введен первый Закон о подоходном налоге с физических лиц, предусматривавший платежи этого налога с 1917 г. по итогам 1916 г. Однако февральские события 1917 г. фактически отменили этот налог. И все же 1918 год стал годом введения подоходного налога, который в той или иной форме существует в России до настоящего времени.

Закон «О подоходном налоге с физических лиц» от 7 декабря 1991 г. № 1998-1 был принят наряду с большей частью других законов, регулирующих вопросы налогообложения, и отменен в связи с введением в действие гл. 23 Налогового кодекса РФ. Как и в большинство законодательных актов, регулирующих процессы налогообложения в стране, в этот Закон постоянно вносились изменения и дополнения, касавшиеся как перечня доходов, не подлежащих налогообложению, так и порядка их исчисления. Практически ежегодно корректировалась шкала подоходного налога.

|

|

|

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!