Бурно протекающие социально-экономические и политические процессы, сопровождающие интеграцию России в мировое экономическое сообщество, способствуют привнесению в нашу речь различных иноязычных слов и терминов: "холдинг", "лизинг", "факторинг" и т. д. Многие предприниматели любят произносить красивые слова, не задумываясь об их содержании. На одной из деловых встреч пришлось услышать такую фразу: "Мы создали интегрированно-универсальный холдинг, который органически сочетает в себе синергию и диверсификацию с целью усиления маркетинговых стратегий на товарных и финансовых рынках". Попытки выяснить, что имел в виду выступающий, произнося эти слова, успехом не увенчались. После долгих расспросов стало понятно, что созданное предприятие вовсе не холдинг и никакого синергического эффекта у него нет - просто несколько компаний решили координировать свою деятельность при производстве определенных видов продукции.[1]

Итак, прежде чем вводить в свой лексикон непонятные слова, например слово "холдинг", следует уяснить суть термина, чтобы использовать его по назначению. Ниже мы рассмотрим основные виды и типы холдинговых компаний, чтобы, как говорится, "сверить понятийный аппарат". [1]

Термин "холдинг" является производным от английского - "держать", т. е. в российской интерпретации это "держательная" компания, которая владеет контрольными пакетами акций других компаний (держит эти пакеты). Поскольку "держательная" звучит не очень красиво, мы пользуемся заимствованным словом "холдинг". При этом многие даже не предполагают, что, например, в Великобритании и в России за этим термином скрываются разные понятия. Попробуем поговорить с англичанами на одном языке (конечно, имеется в виду профессиональный язык).

В соответствии с британским законодательством холдингом называется компания А, которая контролирует деятельность дочерних компаний путем:

· большинства голосов в дочерних компаниях;

· назначения большинства членов совета директоров дочерних компаний;

· наличия договора с дочерними компаниями, по которому компания А обладает большинством голосов на собраниях акционеров даже при отсутствии контрольного пакета. [1]

Таким образом, в Великобритании холдинг - это головная компания, которая контролирует деятельность других предприятий через владение контрольными пакетами акций или на основании других условий, зафиксированных в соответствующем договоре между ними.

В России, к сожалению, законодательное определение холдинга до сих пор отсутствует. Многострадальный закон "О холдингах" находится на рассмотрении в Государственной думе с 1999 г.; за это время он несколько раз принимался, потом отклонялся, снова обсуждался и дорабатывался, но "воз и ныне там". В проекте закона отражена российская практика фактически действующих холдинговых компаний. На сегодняшний день под холдингом понимается совокупность юридических лиц, связанных между собой отношениями, при которых головная компания управляет деятельностью других компаний, - именно такая трактовка термина дается в законе "Об акционерных обществах".[4]

В английском законодательстве холдинг - это только головная компания, а в российской практике - совокупность предприятий, где головная компания контролирует деятельность дочерних структур. Ниже мы будем придерживаться российской трактовки, понимая под холдингом совокупность предприятий.

Каким же образом головная компания контролирует дочерние предприятия?

Во-первых, через обладание контрольным пакетом акций. При этом контрольный пакет не обязательно должен составлять 51% акций дочернего предприятия. В мировой практике под контрольным пакетом понимается любое число акций, обеспечивающее принятие нужного решения на собрании акционеров. Размер пакета зависит от степени распыленности акций: чем больше в компании акционеров, каждый из которых обладает небольшим количеством голосов, тем меньший пакет требуется для установления контроля над предприятием; в ряде случаев достаточно 20-25% акций.

Во-вторых, головная компания может контролировать деятельность другого предприятия, если между ними заключен договор, по которому головная компания имеет право давать указания, являющиеся обязательными для исполнения дочерним предприятием.

В-третьих, головная компания реализует свои функции контроля, если в уставе дочернего предприятия предусмотрено, что головная компания вправе давать ему указания относительно производственно-хозяйственной, финансовой и инвестиционной деятельности. [13]

Объединяясь в холдинги на добровольной основе или путем агрессивной скупки акций других компаний, предприятия преследуют вполне определенные цели: укрепление позиций на рынке и получение экономического выигрыша. Основными задачами, которые решаются в процессе создания холдингов, являются:

1. создание технологически взаимосвязанных производственных и сбытовых цепочек, что обеспечивает бесперебойное функционирование всех включенных в эту цепочку предприятий и меньшую степень их зависимости от внешних поставщиков. По такому принципу создаются вертикально интегрированные компании, о которых более подробно говорится ниже;

2. диверсификация бизнеса, когда в холдинг входят разнородные предприятия, производящие различные виды продукции или услуг. В процессе своего развития компании часто делают производство новых продуктов прерогативой дочерних фирм. Диверсификация способствует наращиванию мощи и повышению устойчивости холдинга путем оперативного перераспределения финансовых и других ресурсов между направлениями бизнеса;

3. оптимизация структуры управления, в процессе которой руководство головной компании может сосредоточиться на разработке и решении стратегических задач, обеспечивающих перспективное развитие всей группы компаний. Выполнение текущих рутинных операций переносится на уровень дочерних фирм;

4. создание собственной сервисной сети, когда отдельные службы предприятий (ремонтные, транспортные, строительные, сбытовые и т. д.) реорганизуются и регистрируются отдельные юридические лица, которые в централизованном порядке обслуживают все предприятия, входящие в холдинг;

5. обособление лицензируемых видов деятельности - аудиторской, страховой, инвестиционной и др. В целом ряде случаев законодательством предусматривается, что лицензируемый вид деятельности для компании должен быть исключительным. И поскольку его нельзя совмещать ни с какими другими видами бизнеса, для осуществления лицензируемой деятельности головной компании приходится создавать дочерние фирмы;

6. снижение рисков и повышение устойчивости бизнеса. Разрабатывая новые виды продукции и вводя инновации в технологические процессы, компания подвергает себя определенному риску, так как всегда есть вероятность получения отрицательного результата. Наличие в портфеле предприятия большого числа рисковых проектов приводит к тому, что инвесторы рассматривают такое предприятие как высокорисковое, что приводит к падению рыночной цены акций.

Чтобы снизить риски, под реализацию инновационных проектов действующая компания создает дочерние предприятия, которые несут ограниченную ответственность в пределах своего имущества. Таким образом, устойчивость головной компании повышается, а риски переносятся на дочернее предприятие.[1]

ВИДЫ ХОЛДИНГОВ

холдинг производственный сбытовый сервисный

В зависимости от специфики деятельности и способов решения конкретных задач организационное построение холдингов может быть различным, что позволяет выделить несколько их видов. Группировка холдинговых компаний производится по определенным классификационным признакам. Рассмотрим основные виды холдингов. [3]

Если в качестве отличительного признака взять способ установления контроля головной компании над дочерними предприятиями, можно выделить два типа холдингов:

1. имущественный, в котором головная компания осуществляет контроль в силу преобладающей доли в капитале дочернего предприятия, владея контрольным пакетом акций;

2. договорной, в котором у головной компании нет контрольного пакета акций дочернего предприятия, а контроль осуществляется на основании заключенного между ними договора. [12]

В зависимости от того, какие виды работ и функции выполняет головная компания, различают два вида холдингов:

1. чистый, в котором головная компания владеет контрольными пакетами акций дочерних предприятий, сама не ведет никакой производственной деятельности, а выполняет только контрольно-управленческие функции;

2. смешанный, в котором головная компания является производственной единицей, ведет хозяйственную деятельность, производит продукцию, оказывает услуги, но при этом выполняет и управленческие функции по отношению к дочерним предприятиям.

Рассматривая предприятия и организации, входящие в холдинг, с точки зрения их производственной взаимосвязи, можно выделить два вида холдингов:

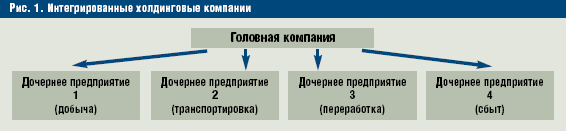

1. интегрированный, в котором предприятия связаны технологической цепочкой (рис. 1). Данный тип холдингов получил широкое распространение в нефтегазовом комплексе, где под руководством головной компании объединены предприятия по добыче, транспортировке, переработке и сбыту продукции. Например, в ОАО "Татнефть" создано более 100 самостоятельных юридических лиц в форме дочерних предприятий, среди которых непосредственно производственно-технологическим процессом связаны 44 (12 - разведка и добыча нефти и газа, 20 - производство нефтяного оборудования, 12 - переработка и сбыт нефти), 26 предприятий занимаются инвестиционной и финансовой деятельностью, а 47 - сервисным обслуживанием.

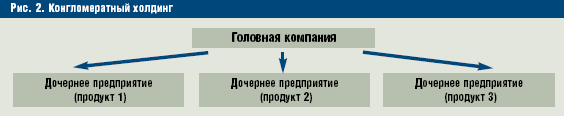

2. конгломератный, который объединяет разнородные предприятия, не связанные технологическим процессом. Каждое из дочерних предприятий ведет свой бизнес, ни в коей мере не зависящий от других дочерних фирм. В данный холдинг могут входить и производственные компании, и предприятия общественного питания, и рекламные агентства (рис. 2).

В зависимости от степени взаимного влияния различают также два вида холдингов:

1. классический, в котором головная компания осуществляет контроль над дочерними фирмами в силу своего преобладающего участия в уставном капитале (см. рис. 1 и 2). Дочерние предприятия, как правило, не владеют акциями головной компании, хотя абсолютно исключить такую возможность нельзя. В ряде случаев они имеют мелкие пакеты акций материнской компании.

2. перекрестный, при котором предприятия владеют контрольными пакетами акций друг друга (рис. 3). Такая форма холдингов характерна для Японии, где банк владеет контрольным пакетом акций предприятия, а оно обладает контрольным пакетом акций банка. Таким образом, происходит сращивание финансового и промышленного капитала, что, с одной стороны, облегчает предприятию доступ к финансовым ресурсам, имеющимся у банка, а с другой стороны, дает банкам возможность полностью контролировать деятельность дочерних предприятий, предоставляя им кредиты.

В российской практике холдинги формировались путем объединения фирм и предприятий вокруг головной компании, в качестве которой выступал банк или крупное промышленное предприятие. [8]

Впоследствии структура холдингов усложнялась за счет создания сети оффшорных компаний, в которых аккумулировались акции российских предприятий. В дальнейшем оффшорная компания могла зарегистрировать оффшорную фирму, передать ей акции и т. д. В результате сейчас определить реальных владельцев российской компании очень сложно. Тем не менее в целях улучшения корпоративного управления и повышения уровня прозрачности несколько российских компаний раскрыли всю цепочку своих владельцев, что безусловно положительно повлияло на рыночные котировки этих фирм. [1]

На сегодняшний день процесс формирования холдингов еще не закончен. С одной стороны, крупные компании, обладая большими финансовыми ресурсами, для расширения бизнеса и диверсификации деятельности будут приобретать контрольные пакеты акций наиболее привлекательных предприятий и включать их в свою структуру. С другой стороны, в перспективных отраслях появляются новые молодые компании, которые начнут формировать новые холдинги. Поэтому можно с уверенностью говорить о том, что в ближайшие годы Россию ожидают бурные слияния, поглощения и формирование новых видов и типов холдингов.[1]

3. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ХОЛДИНГОВЫХ СТРУКТУР

По мере естественного роста и развития бизнеса Вы рано или поздно столкнетесь с необходимостью упорядочения организационной структуры ваших компаний. Нередко это, к сожалению, происходит на стадии, когда Ваш бизнес уже начинает терять управляемость или как минимум эффективность, или в момент, когда налоговые и прочие органы начинают настойчиво задавать неудобные вопросы по поводу "происхождения Вашего капитала", и многие дальновидные владельцы бизнеса задумываются об этом заранее. [13]

Как правило, независимо от того, будет ли Ваша будущая компания иметь специальный статус холдинга, или она будет холдингом исходя из поставленных вами функциональных задач, Вы должны учитывать, что при регистрации компании в Европе предъявляются требования к размеру минимального уставного капитала, который в большинстве случаев должен быть выплачен полностью на момент регистрации компании.

Оплата минимального капитала происходит путем пречисления денежных средств на "временный" банковский счет вновь создаваемой компании. После поступления средств сотрудник банка посылает в регистрационную палату страны соответсвующее уведомление и происходит регистрация компании, которая будет выполнять холдинговые и прочие задачи по вашему усмотрению.

Этот же банковский счет начнет работать на исходящие платежи после прохождения процедуры регистрации, прохождения проверок акционеров и менеджемента вновь создаваемой компании по банковским процедурам KYC и AML и назначения постоянных директоров / управляющих счетом. [9]

При выборе страны регистрации холдинга необходимо обратить внимание на правовое регулирование предоставления кредитов (займов) в рамках группы и налогообложения процентов по займам. Так, например, законодательство Дании позволяет списывать предоставленные займы дочерним компаниям и уплаченные проценты при соблюдении определенных условий (в том числе из классических оффшорных юрисдикций) в состав валовых затрат холдинга и уменьшать налогооблагаемую прибыль, а в Австрии предоставление займов дочерним компаниям обусловлено получением лицензии.

Налоги и система учета холдинга. Преимущества и недостатки.

Принцип ведения бухучета и сдачи отчетности аналогичен украинской или российской системе, главными преимуществами европейских стран является отсутствие каких либо "черных" списков оффшоров и более широкий круг разнообразных затрат, которые разрешено включать в валовые расходы компании. Сдача бухгалтерской отчетности производится 1 раз в год, рекомендуется также уплачивать авансовые взносы по налогу на прибыль компаний для сохранения статуса "благонадежной" компании. При регистрации Вашей компании - холдинга плательщиком НДС (VAT) отчетность необходимо будет сдавать ежеквартально.

Во многих странах ЕС возможно совмещение холдинговых целей и торговой деятельности, но из соображений безопасности и защиты активов такое совмещение, если торговые операции не носят разового характера, крайне не рекомендуется. В этом случае рекомеднуется открытие дочерних европейских компаний по направлениям бизнеса (торговля, посредничество, производство и т.п.) с соответсвующией подструктурой поставщиков и покупателей.[13]

Регистрироваться плательщиком НДС, если Вы не планируете активно работать с евпропейскими партнерами, в большинстве стран ЕС не обязательно. Вам необходимо будет зарегистрироваться только после того, как Ваш ежегодный оборот с европейским контрагентами достигнет определенной суммы. Добровольная регистарация плательщиком НДС допускается. Ставка НДС - как правило 25%. Объкт налогобложения - все товары и услуги, продаваемые на территории ЕС. Понятие "возмещение НДС" при экспорте за пределы ЕС существует и составляет 25% от суммы затрат европейской компании (при условии работы с поставщиками из ЕС, которые являеются плательщиками НДС). Возмещение НДС производится на банковский счет компании в следующем за отчетным периоде после проверки предоставленных заявителем в декларации сведений.[12]

Сколько "принято" платить налогов в Европе - ответ на этот вопрос, частично зависит от страны регистрации и характера источника доходов, но как правило, существуют минимально принятные процентные соотношения налоговой нагрузки, принебрегать которыми крайне не рекомендуется. При соблюдении этих правил Вы можете сколько угодно оплачивать счета ваших любимых офшорных адвокатов, рекламистов, аудиторов и маркетологов, которых так сильно невзлюбили последее время во всех странах СНГ.

Выбор страны регистрации холдинга. Цели создания.

Преимуществом европейских стран, где отсутствует специальное законодательство о холдингах (или в случае, если вы не собираетесь выплачивать дивиденды, а будете использовать другие способы налоговй оптимизации) является отсутствие ограничений на деятельность холдинга прочую деятельность холдинга.

В большинстве юрисдикций, где существует законодательство о холдингах, и компания регистрируется с "холдинговыми" примечаниями, разрешено вести лишь некоторые виды деятельности. К таким ограничениям, прежде всего, относятся ограничения:

· на владение недвижимостью (исключение составляет владение, которое связано непосредственно с деятельностью холдинга);

· на осуществление коммерческой деятельности холдинговой (головной) компанией;

· на работу с физическими лицами вне зависимости от того, резидентами какой страны они являются;

· на совмещение некоторых видов деятельности, которые может вести холдинговая компания [11]

При создании холдинга прежде всего следует определиться с корпоративной структурой холдинга, т.е. решить, для чего именно Вам нужен холдинг. Типичными задачами, как правило являются:

· владение акциями (долями) других предприятий

· владение недвижимостью и земельными участками

· владение интеллектуальной собственностью и получение роялти

· импорт сырья и материалов на предприятия холдинга

· экспорт готовой продукции

· финансирование подразделений холдинга,

· получение кредитов и привлечение средств зарубежом для инвестирования в различные проекты

· управление другими организациями холдинга

· оказание услуг (юридических, бухгалтерских, предоставление персонала и т. д.) для других участников холдинга

Необходимо также выбрать оптимальные организационно-правовые формы создаваемых юридических лиц, а для зарубежных компаний — также банки и юрисдикции для регистрации. На этой стадии важную роль играют соображения респектабельности, инвестиционной прозрачности и защиты активов. [12]