Рис. 1 – Организационная структура предприятия ЗАО «Сенсер»

Данный вид организационной структуры – линейная организационная структура относится к самым древним и самым простым структурам. Его отличают прежде всего естественность и прозрачность отношений между членами организации, в первую очередь четкость отношений власти и подчинения. Это означает, что для каждого из руководителей определены и формально зафиксированы состав его подчиненных, вышестоящие руководители, круг властных полномочий, цели.

Здесь вертикальные линии обозначают организационные коммуникации, построенные по принципу руководитель - подчиненный (или наоборот - в случае обратной связи). Горизонтальные линии обозначают деловые связи между руководителями одного уровня, между коллегами (линейная структура не предусматривает горизонтальных коммуникационных связей). Этот вид структуры имеет иерархическую цепочку, расширяющуюся вниз по вертикали. Другими словами, у каждого руководителя находится в подчинении несколько (более одного) членов организации.

В линейной структуре не предусмотрена специализация руководителей как управленцев, а проблемы управления подразделениями организации и организацией в целом решают специалисты узкого профиля. Линейная структура в чистом виде предполагает, что на своем участке работы руководитель должен решать все проблемы производства (технологические, кадровые, проблемы снабжения, контроля, планирования и т.д.).

Поведение членов организации в рамках линейной структуры полностью ориентировано на непосредственного руководителя. Любой вопрос, связанный с достижением целей подразделений организации, обязательно решается только через непосредственного руководителя. При этом без разрешения руководителей не допускаются инициативы подчиненных, новации. Конечно, это нереально без строгого, по возможности всеобъемлющего управленческого контроля. Конформное поведение подчиненных по отношению к нормам в линейной структуре достигается благодаря отсутствию горизонтальных связей, обеспечивающих коллегиальность в решении производственных проблем и известную самостоятельность при принятии решений на низших управленческих уровнях.

Успешное руководство в рамках линейной структуры возможно только при условии, что руководители всех уровней реализуют свои властные полномочия в плане учета и контроля буквально всех действий подчиненных. Вследствие этого руководители линейных структур используют в качестве мотивирующего стимула наказания и вознаграждения подчиненных. Другие способы мотивации практически не применяются. Как правило, линейные структуры целесообразны в тех случаях, когда члены коллектива обладают низкой степенью зрелости, освоили небольшое количество организационных ролей и не склонны к самостоятельным решениям и инициативе.

Функционирование линейных структур поддерживается нормами корпоративной культуры, которые можно отнести к культурам централизованного типа, например типа паутины. Эти культуры подразумевают наличие норм и ценностей, ориентирующих подчиненных на авторитет должности руководителя и на постоянный контакт с непосредственным руководителем. Поэтому в организациях с линейной структурой коллектив подчиненных является отражением лица руководителя (согласно выражению <каков поп, таков и приход>).

В чистом виде линейная структура встречается преимущественно в малых организациях, которые еще не нашли свое место на рынке; в организациях, не имеющих подчиненных с высоким или средним уровнем культуры; в организациях, где процесс производства хорошо налажен и нет необходимости в частых изменениях целей и технологий. Например, такие структуры эффективны при налаженном конвейерном производстве, погрузочно-разгрузочных работах, производстве качественно неизменных продуктов питания и т.д.

Итак, линейные структуры обладают следующими достоинствами:

- возможность функционирования организации в режиме простых и быстрых решений. При этом практически отсутствует неопределенность в восприятии решений и осуществляется наиболее полный контроль буквально за всеми действиями членов организации;

- минимизация возможностей создания коалиций руководителей одного уровня, что в значительной степени снижает сопротивление руководителей среднего звена по отношению к решениям руководителей высшего уровня управления;

- минимизация числа руководителей в организации. Отсутствие специализации, многофункциональность руководителей различных уровней, формализация и жесткость, заложенные в самой основе линейной структуры, приводят к сокращению количества специализированных функций, а основной акцент делается на функции контроля. Последние могут выполняться с минимумом издержек в том случае, если у руководителя есть авторитет среди подчиненных.

Но недостатки этих структур столь значительны, что современные организации практически не строятся на основе чисто линейных структур. К их недостаткам прежде всего относятся:

- крайние сложности при адаптации к любым изменениям внешней среды (как в рыночной, так и в институциональной), что обусловлено зависимостью руководителя каждого звена от устойчивых корпоративных норм и необходимостью применения жесткого стиля управления, не допускающего отклонений. Как правило, здесь технологические, политические и культурные изменения протекают крайне медленно. Например, в армейских (линейных) структурах нормы управления и жизнедеятельности могут не изменяться десятилетиями, вследствие чего неэффективно функционирует вся система или ее системные единицы, искажаются первоначальные цели и смысл корпоративных норм. Зачастую только военные действия, необходимость достижения целей в новых условиях или другие неординарные события могут изменить нормы в армии. Что касается искажения смысла корпоративных норм армейской субкультуры, то это можно проследить на явлении дедовщины, когда зародившееся в русской армии шефство старых солдат над молодыми постепенно превратилось в полукриминальный и унизительный неформальный кодекс;

- отсутствие изначально предусмотренной специализации, вследствие чего руководителям в линейных структурах приходится выполнять не только функции управления всеми процессами на уровне их подразделения, но и роли экспертов по всем техническим вопросам, т.е. специалистов-профессионалов в узкой производственной области. Кроме того, он должен решать большое количество около производственных проблем. Можно сказать, что руководитель в линейных структурах изначально обречен на перегрузку и, более того, на невозможность реализации всех функций в полном объеме. В результате этого большинство руководителей в линейных структурах, естественно, стремятся осуществлять в-первую очередь наиболее важные функции, связанные с управлением и, в частности, с контролем, а функции специалиста - профессионала в производственной сфере отходят на второй план. Как правило, линейные руководители на вопрос, как они применяют на практике свои профессиональные знания, отвечают, что на это им не хватает времени. Поэтому линейные организационные структуры целесообразны в тех случаях, когда организация ориентирована на производство продукта, требующее минимального вмешательства специалистов, отличающееся высокой стабильностью и неизменностью технологий. Очевидно, что линейные структуры неэффективны в условиях конкуренции и постоянного изменения рыночной ситуации, а также при использовании творческого труда;

- наличие только вертикальных коммуникационных связей и многоуровневой структуры управления обусловливает отсутствие коллективных, согласованных решений на уровне руководства подразделений. Согласования возможны через непосредственного руководителя, который по самому определению структуры не может общаться с руководителями своего уровня. В силу этого решение вопросов, требующие координации усилий и согласованных действий нескольких подразделений, затягивается, при этом теряется темп и снижается эффективность управления.

Таким образом, линейные организационные структуры эффективны лишь в весьма ограниченном количестве случаев функционирования организации, в частности при наличии простых целей и неизменной внешней среды. В случае реального сложного рыночного окружения, творческого характера труда или целей, связанных с необходимостью адаптации к внешнему окружению, такие структуры не эффективны и следует отказываться от их реального применения.

Анализ ликвидности

Цель анализа ликвидности - оценить способность предприятия своевременно в полном объеме выполнять краткосрочные обязательства за счет текущих активов.

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности - формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

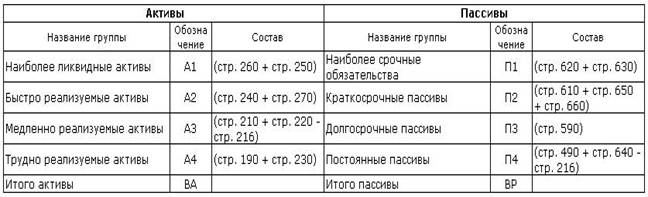

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности - от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в нижеприведенной таблице:

Таблица 2.2.1

Группировка активов и пассивов баланса для проведения анализа ликвидности

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия: A4<=П4

Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени: А1+А2=>П1+П2; А4<=П4

перспективная ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: А3>=П3; А4<=П4

недостаточный уровень перспективной ликвидности: А4<=П4

баланс не ликвиден:А4=>П4

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле:

К = (А1 + А2 + А3) / (П1 + П2)

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле:

К = (А1 + А2) / (П1 + П2)

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

К = А1 / (П1 + П2)

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

К = (А1 + 0,5*А2 + 0,3*А3) / (П1 + 0,5*П2 + 0,3*П3)

Значение данного коэффициента должно быть больше или равно 1.

5. Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется:

K = (П4 - А4) / (А1 + А2 + А3)

Значение данного коэффициента должно быть больше или равно 0,1.

6. Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом. Он определяется из соотношения:

K = А3 / [(А1+А2+А3) - (П1+П2)]

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения). Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.