ГОУВПО «ЧЕЛЯБИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Институт экономики отраслей, бизнеса и администрирования

Кафедра Экономики отраслей и рынков

Практическое задание

по предмету: «Реструктуризация предприятия»

ЗАО «Сенсор»

Руководитель, доцент:

___________/ ______________/

«_____» _____________ 2011г.

Автор работы

Студент группы 22ПС-306

__________/Шамсутдинов Р.Г /

«_____» _____________ 2011г.

Работа защищена

«_____» _____________ 2011г.

с оценкой__________________

Челябинск 2011

Стратегическое описание предприятия

1.1 Краткая справка

ЗАО «Сенсор» – ведущий производитель элементов трубопроводов, а именно фланцев и фланцевого крепежа в России.

Основано в 1991 году. В настоящее время ЗАО «Сенсор» — это передовое, современное, динамично развивающееся предприятие.

Ведение грамотной кадровой политики – одно из приоритетных направлений деятельности ЗАО «Сенсор». За время работы на предприятии сложился стабильно и успешно работающий коллектив, пополнившийся за последние два-три года молодым высококвалифицированным инженерно-техническим персоналом. В основном, благодаря этому, ЗАО «Сенсор» смогло в 2008-2009 гг. значительно расширить ассортимент своей продукции и услуг, освоив выпуск новых видов деталей трубопроводной арматуры.

ЗАО «Сенсор» имеет все необходимые сертификаты и лицензии для своей производственной деятельности. С 2001 года предприятие является членом Научно-Промышленной Ассоциации Арматуростроителей, с 2005 года - Ассоциации "Росметиз". В мае 2005 года предприятие сертифицировано по системе менеджмента качества ISO 9001.

Клиенты ЗАО «Сенсор» по достоинству ценят оперативность в исполнении заказов, мобильность доставки, широкий ассортимент и качество продукции предприятия. Именно благодаря этому, в числе наших постоянных партнеров большинство компаний нефтегазового комплекса нашей страны — ОАО «Сургутнефтегаз», ОАО «Лукойл», ОАО «ТНК-ВР», ОАО«Роснефть», ОАО «Газпром», ОАО «Транснефть» и входящие в состав этих компаний нефтеперерабатывающие заводы. В городах Санкт-Петербург, Самара, Пермь, Гусь-Хрустальный действуют официальные представители ЗАО «Сенсор».

Все вышесказанное придает абсолютную уверенность в дальнейшем активном поступательном развитии ЗАО «Сенсор» по пути наращивания выпуска современных, высококачественных изделий, и в разработке новых видов продукции для нужд нефтегазовой отрасли России и зарубежных стран.

Миссия предприятия

Миссия предприятия отражает его цели, указывает смысл его существования, исключая коммерческую выгоду (получение прибыли).

В идеале в миссии должны быть отражены следующие моменты:

- кто ваши клиенты (для кого работает Ваша организация);

- какие товары и/или услуги Вы предлагаете (какие потребности удовлетворяет Ваша организация и какими способами);

- какими ценностями Вы руководствуетесь при принятии решений;

- к чему Вы стремитесь в будущем (какой Вы хотите видеть свою организацию через много лет).

В то же время, четко сформулированная и разделяемая всеми сотрудниками предприятия миссия:

Определяет цели предприятия: становится ясным, зачем оно создавалось. Это позволяет сконцентрироваться на достижении основной цели, не распыляя силы и ресурсы.

Побуждает сотрудников к совместной работе по достижению этой цели. Увеличивается лояльность сотрудников к организации, формируется прочный коллектив, разделяющий взгляды и принципы организации. Сотрудник начинает работать не только за зарплату, но и «за идею».

Помогает в планировании: миссия служит точкой отсчета для разработки стратегических и тактических планов; таким образом, убираются противоречивые цели, исключаются конфликты и потери ресурсов.

Облегчает привлечение инвестиций: взять кредит всегда легче, когда можешь объяснить, для какой конкретно цели он нужен. Поставьте себя на место кредитора: если у Вас просят деньги, не говоря при этом, на что они нужны, но обещая отдать, почувствуете ли Вы доверие к этому человеку? Наверное, нет. И наоборот, когда к Вам приходят и говорят, что кредит нужен для определенной цели, и Вы сами можете оценить вероятность его возврата, то шансы на то, что Вы согласитесь дать взаймы, резко возрастают.

Позволяет выгодно отличаться от конкурентов: формирование миссии — хорошая причина еще раз подумать и решить, чем Ваша компания отличается (разумеется, в лучшую сторону) от компаний конкурентов.

Таким образом, миссия необходима:

Сотрудникам: для оправдания своего ежедневного «хождения» на работу; одно дело, если сотрудник идет на работу, чтобы целый день фасовать удобрения, и совсем другое — если при этом он верит, что «борется с голодом на земном шаре через обеспечение роста сельскохозяйственного производства» (миссия подразделения по производству минеральных удобрений International Chemical Corporation). Суть работы осталась прежней, — поменялось восприятие. Теперь работник может проверить, совпадают ли его личные цели с целями его предприятия.

Руководителям всех уровней: для облегчения управления сотрудниками. Руководители и сотрудники при наличии на предприятии миссии не противостоят друг другу; напротив, они объединены общей целью.

Клиентам: для осознания того, что предприятие не просто зарабатывает деньги, а старается удовлетворить потребности своих потребителей, заботиться о них.

В идеале к разработке миссии должен быть привлечен каждый сотрудник предприятия. Миссия, созданная собственными руками, не вызовет в сотрудниках неприятия, ее разработка позволит им почувствовать себя причастными к управлению предприятием и способными влиять на его развитие. Напротив, если миссия разрабатывается руководством и спускается сверху в виде приказа, то она не сможет стать «философией» компании и прояснить смысл работы для персонала. Следует учесть, что на малых предприятиях участие каждого сотрудника в разработке миссии организовать вполне реально вследствие их малой численности.

В случае если по каким-то причинам невозможно участие всего персонала компании в разработке миссии, необходимо привлечь хотя бы часть сотрудников – руководителей подразделений, ведущих специалистов, маркетологов.

Итак, миссия должна разрабатываться с привлечением всех (в идеале) либо части сотрудников предприятия.

«Найденные слова должны звучать свежо, ярко, заманчиво. Они должны зажечь сердца последователей энтузиазмом. Важно, чтобы людям захотелось переложить их на музыку. Люди должны обрести крылья, стремление к преодолению любых преград. Миссия в ее словесном выражении должна вселять веру и одновременно укреплять разум».

Шаг 1. Каждому сотруднику, принимающему участие в разработке миссии компании, необходимо самостоятельно ответить на следующие вопросы (не советуясь друг с другом!):

Кто Ваши клиенты?

Какие потребности Вы удовлетворяете (в терминах потребностей, а не товаров: например, автотранспортная компания удовлетворяет потребность в перемещении людей и грузов, продавец учебной литературы — потребность в получении новых знаний и т.п.)?

С помощью каких товаров/услуг?

Какими ценностями Вы руководствуетесь в работе (честность, точность, обязательность, инновационность, динамичность, уважение к персоналу и т.п.)?

В чем уникальность Вашей организации, Ваших товаров, работ, услуг (Ваша организация – старейшая, крупнейшая, самая пунктуальная и т.п.; Ваши товары самые дешевые, самые качественные, не имеют аналогов, Вы предоставляете необычные гарантийные обязательства и т.п.)?

Каким Вы видите Ваш бизнес в будущем (быть крупнейшей компанией города, региона в своей области, открыть новую технологию, стать инновационной компанией и т.п.)?

Шаг 2. Каждый сотрудник на основе полученного перечня должен сформулироватьмиссиюв соответствии с вышеприведенными правилами.

Шаг 3. На общем собрании, в котором принимают участие все сотрудники, занятые в разработке миссии, необходимо обсудить все полученные варианты разработать единую формулировку.

Шаг 4. Довести миссию до всех сотрудников предприятия.

Миссия ЗАО «Сенсор» - позиционируя качество продукции и услуг как путь к успеху, постоянно развиваясь и совершенствуясь, мы способствуем развитию ТЭК России и стран СНГ. Это достигается содействием проектным, строительным, комплектующим, арматурным организациям и предприятиям в сооружении трубопроводов и сопутствующих объектов и систем на основе применения лучших инженерных достижений в мире.

Цели предприятия

Цель предприятия - наряду с обшей целью любого частного предприятия - получение прибыли хотя бы в долгосрочном плане, возможны другие целями предприятия, зависящие от особенностей производимых товаров и услуг и ситуации на рынке (например, достижение определенной доли на рынке данного товара). Целями предприятия должны отвечать некоторым требованиям - измеримость, совместимость, сопоставимость, адресность. целями предприятия рекомендуется оформлять в письменном виде и сделать достоянием коллектива.

- Формирование и развитие номенклатурной политики на основе маркетинговых исследований рынка и его конъюнктуры;

- Постоянное совершенствование и развитие научной и производственной базы за счет обеспечения тесной связи с фундаментальной наукой и ее научными достижениями;

- Разработка продукции и услуг, конкурентноспособных на внутреннем и внешнем рынках, обеспечивающих постоянный спрос у потребителей и получение устойчивой прибыли;

- Приведение действующей СМК в соответствии с требованиями ГОСТ Р ИСО 9001 – 2001. Непрерывное совершенствование СМК;

- Сохранение и развитие кадрового потенциала путем повышения квалификации, материальной заинтересованности, внутреннего информирования и обеспечение социальных условий;

- Личная ответственность каждого руководителя (от генерального директора до мастера) за обязательное соблюдение требований по обеспечению качества продукции и услуг на всех стадиях производственной деятельности;

- Повышение культуры производства и корпоративной культуры;

- Разъяснение и доведение «Политики в области качества» до всех уровней исполнителей. Внедрение современных методов управления производством;

- Охрана окружающей среды;

- Внедрение принципов непрерывного улучшения во всех направлениях деятельности.

Задачи предприятия

Задачами действующего предприятия являются:

- получение дохода владельцем предприятия (среди владельцев могут быть государство, акционеры, частные лица);

- обеспечение потребителей продукцией предприятия в соответствии с договорами и рыночным спросом;

- обеспечение персонала предприятия заработной платой, нормальными условиями труда и возможностью профессионального роста;

- создание рабочих мест для населения, живущего в окрестностях предприятия;

- охрана окружающей среды: земли, воздушного и водного бассейнов;

- недопущение сбоев в работе предприятия (срыва поставки, выпуска бракованной продукции, резкого сокращения объемов производства и снижения рентабельности).

Важнейшая задача предприятия во всех случаях — получение дохода за счет реализации потребителям производимой продукции (выполненных работ, оказанных услуг). На основе полученного дохода удовлетворяются социальные и экономические запросы трудового коллектива и владельцев средств производства.

Анализ ликвидности

Цель анализа ликвидности - оценить способность предприятия своевременно в полном объеме выполнять краткосрочные обязательства за счет текущих активов.

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности - формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

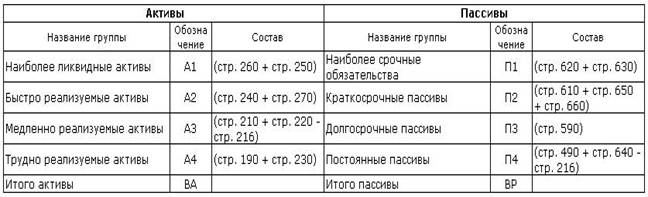

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности - от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в нижеприведенной таблице:

Таблица 2.2.1

Группировка активов и пассивов баланса для проведения анализа ликвидности

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия: A4<=П4

Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени: А1+А2=>П1+П2; А4<=П4

перспективная ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: А3>=П3; А4<=П4

недостаточный уровень перспективной ликвидности: А4<=П4

баланс не ликвиден:А4=>П4

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле:

К = (А1 + А2 + А3) / (П1 + П2)

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле:

К = (А1 + А2) / (П1 + П2)

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

К = А1 / (П1 + П2)

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

К = (А1 + 0,5*А2 + 0,3*А3) / (П1 + 0,5*П2 + 0,3*П3)

Значение данного коэффициента должно быть больше или равно 1.

5. Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется:

K = (П4 - А4) / (А1 + А2 + А3)

Значение данного коэффициента должно быть больше или равно 0,1.

6. Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом. Он определяется из соотношения:

K = А3 / [(А1+А2+А3) - (П1+П2)]

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения). Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

Анализ деловой активности

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Рентабельность предприятия отражает степень прибыльности его деятельности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия.

Анализ деловой активности позволяет выявить, насколько эффективно предприятие использует свои средства. Как уже было сказано, к показателям, характеризующим деловую активность, мы относим коэффициенты оборачиваемости и рентабельности.

Эти два вида коэффициентов на деловую активность предприятия влияют следующим образом. Допустим, что оборотный капитал (без краткосрочных инвестиций) оборачивается один раз в квартал при рентабельности основной деятельности в 25%, тогда индекс деловой активности за этот квартал будет равен 0,25 или те же 25%. Если при той же рентабельности оборачиваемость оборотного капитала увеличивается в 2 раза, то, соответственно, индекс деловой активности увеличивается тоже в 2 раза, и тогда предприятие за два оборота того же самого объема оборотного капитала за такой же временной период получит 50 копеек балансовой прибыли с каждого рубля оборотного капитала.

Аналогичные выводы делаются и с увеличением (уменьшением) рентабельности. То есть, если замедлилась оборачиваемость, то необходимо ее компенсировать большей рентабельностью - снижать расходы, уменьшать затраты и т.д. Если повысить рентабельность нет возможности - необходимо "брать" оборотом, т.е. выпускать и реализовывать больше продукции.

Анализ рентабельности

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1. показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2. показатели, характеризующие рентабельность продаж;

3. показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

или

или

Она показывает,сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое приминение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала () или отдельных его слагаемых:собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

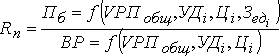

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Зед), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала () зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

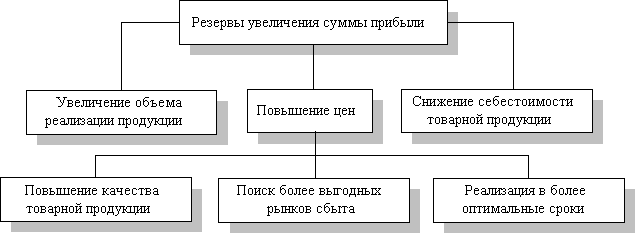

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 2)

Рис.2 – Схема подсчета резервов увеличения прибыли от реализации продукции

Ситуационный анализ

Ситуационный анализ является действенным методом контроля за положением предприятия на конкурентном рынке и оказывает существенную пользу в области планирования и управления маркетингом.

Цель ситуационного анализа – представить руководству фирмы и руководителям подразделений то истинное положение, в котором на момент проведения анализа находиться предприятие.

Сущность методики ситуационного анализа заключается в последовательном рассмотрении элементов внешней и внутренней микросреды маркетинга (табл. 1) и оценке их влияния на маркетинговые возможности предприятия [7].

Таблица 3.1.1

Внешняя и внутренняя микросреда маркетинга

| ВНЕШНЯЯ СРЕДА

| ВНУТРЕННЯЯ СРЕДА

|

| Микросреда

| Предприятие

| Комплекс

|

| Рынки

Потребители

Конкуренты

Поставщики

Посредники

| Организация

Информация

Планирование

Контроль

| Продукт

Цена

Распределение

Продвижение

|

При проведении ситуационного анализа необходимо ответить на группы вопросов по всем составляющим, которые подвергаются маркетинговым исследованиям, и оценить соответствующие показатели в натуральном и стоимостном выражении.

Рынки

ЗАО «Сенсор» работает на рынке соединительных элементов трубопроводов. Выпускаемая продукция ориентирована на предприятия нефтегазового комплекса (НГК) России и на тех, кто поставляет в их адрес более «готовый продукт», а именно на:

- нефте- и газоперерабатывающие предприятия

- нефтехимические предприятия

- предприятия химического машиностроения

- предприятия транспортировки нефти и газа

- предприятия, осуществляющие строительство трубопроводов

- предприятия, производящие ответственную трубопроводную арматуру для конечных потребителей – предприятий НГК.

Основным целевым рынком для ЗАО «Сенсор» на сегодняшний день является рынок конечных потребителей – это нефтеперерабатывающие предприятия России и рынок посредников – рынок производителей трубопроводной арматуры (ТПА).

Сегментация рынков сбыта. Процесс сегментирования состоит из этапов:

- формирование критериев сегментации;

- выбор метода и осуществление сегментации;

- интерпретация полученных сегментов;

- выбор целевых рыночных сегментов;

- позиционирование товаров;

- разработка плана маркетинга.

Перспективные рынки. В связи с пониманием явной перспективности работы на рынке ТПА руководство предприятия рассматривает (изучает) возможность производства отдельных типов трубопроводной арматуры самостоятельно.

Товары и упаковка

Производимые ЗАО «Сенсор» товары:

- фланцы плоские и воротниковые

- крепеж – шпильки и гайки.

Рассмотрим товар – воротниковые фланцы. Данный товар является основным и находится на стадии зрелости жизненного цикла товара.

Товар имеет высокую конкурентоспособность, что обеспечивается

1) высоким уровнем качества выпускаемой продукции

2) сложившейся положительной репутацией производителя

3) конкурентоспособным ценовым предложением

4) приемлемыми сроками поставки продукции.

ЗАО «Сенсор» имеет все необходимые сертификаты и лицензии для своей производственной деятельности. Предприятие сертифицировано по системе менеджмента качества ISO 9001.

Каждые полгода на предприятии производится оценка удовлетворенности потребителя работой с ЗАО «Сенсор». Формируется генеральная выборка из числа клиентов предприятия и все они проходят анкетирование, результатом которого является расчетный показатель процент удовлетворенности потребителя работой с нами.

Имеется свой фирменный стиль, который находит свое отображение во всей рекламной и сувенирной продукции, в наличии фирменных бланков предприятия и фирменного стиля в оформлении внешней и внутренней документации.

Товар имеет свою упаковку с отличительными чертами, что делает товар ЗАО «Сенсор» узнаваемым – наносится логотип предприятия на упаковку.

Упаковка отвечает основным требованиям клиентов – это надежность и сохранность при транспортировке. Нареканий по ее исполнению нет.

Новые товары

ЗАО «Сенсор» планирует выход на рынок трубопроводной арматуры, в связи с этим принято решение о производстве ее отдельных типов. Сильные и слабые стороны, угрозы и возможности предприятия, связанные с выходом на этот рынок будут описаны далее в п.п. 2.2.3 SWOT-анализ.

Разработкой новой продукции занимается инженерный центр, конструктив и технология производства будут учитывать особенности производства аналогов российских конкурентов и ведущих европейских производителей, что обеспечит высокий уровень конкурентоспособности нового товара.

Новый товар ориентирован на те же целевые рынки, на которых сейчас работает предприятие – нефтегазовый комплекс России. Этот рынок оценивается как перспективным, в связи с его поддержкой государством, наличием программ перевооружения (например, по реконструкции и модернизации нефтеперерабатывающих мощностей страны).

Уровень капитальных вложений оценивается в 10 млн. евро со сроком окупаемости в 7 лет.

Покупатели

Всех покупателей ЗАО «Сенсор» можно разделить на несколько групп по их типу деятельности:

- конечный потребитель

- перекупщик

- комплектующая организация

и на несколько групп по их виду деятельности:

- нефте- и газоперерабатывающие предприятия

- нефтехимические предприятия

- предприятия химического машиностроения

- предприятия транспортировки нефти и газа

- предприятия, осуществляющие строительство трубопроводов

- арматурные заводы – предприятия, производящие ответственную трубопроводную арматуру для конечных потребителей – предприятий НГК.

Чаще всего закуп товаров происходит на конкурсной основе – проводится тендер, следовательно на принятие решение об их покупке влияет то, что соответствует ли заявленный участник тендера всем его условиям. Основными условиями тендера являются:

- цена товаров

- срок поставки.

Покупатели предъявляют ряд требований к приобретаемому товару, упаковке и условиям продажи:

1) соответствие выпускаемой продукции (фланцев и крепежа) техническим стандартам – ГОСТу / ОСТу

2) использование сертифицированного сырья

3) приемлемый срок поставки

4) упаковка, обеспечивающая сохранность товара при транспортировке

Внутренняя среда

Ведение грамотной кадровой политики – одно из приоритетных направлений деятельности ЗАО «Сенсор».

Цель кадровой политики - привлечение молодых специалистов, слияние их знаний с производственным опытом лучших технических кадров предприятия.

В рамках оснащения и модернизации предприятия высокотехнологичным оборудованием, проводится обучение и внутренняя ротация персонала, что способствует развитию потенциала и стимулирует профессиональный рост сотрудников.

Стабильность и успешное развитие предприятия достигается благодаря высокой квалификации его сотрудников.

На сегодняшний день штат компании составляют более 500 человек. Из них кандидатов технических наук – 2 человека, с высшим техническим образованием - 123 человека, более 48 сотрудников – повышают свое образование.

ЗАО «Сенсор» предлагает своим работникам достойную заработную плату, комфортные условия труда, строгое соблюдение Трудового Кодекса Российской Федерации.

Кроме того, на предприятии действует система социальной мотивации сотрудников:

1) ежегодно отмечаются трудовые династии предприятия;

2) учитывается вклад «молодой смены»;

3) среди производственников проводятся конкурсы профессионального мастерства;

4) в номинации «Работник месяца» поощряются лучшие работники по итогам месяца, в конце года выбирается лучший сотрудник в номинации «Работник года»;

5) фотографии лучших сотрудников года размещаются на доске почета;

для детей работников предоставляются путёвки в детские оздоровительные лагеря;

6) поощряются работающие пенсионеры путёвками в санатории и пансионаты;

7) на предприятии работает физиотерапевтический кабинет и медицинский пункт;

8) сотрудники предприятия проходят ежегодное медицинское обследование;

9) организованы спортивно-оздоровительные мероприятия - бассейн, баскетбол, волейбол.

Таким образом, сотрудники обладают достаточным уровнем мотивации и хорошими условиями труда, что позволяет им уже сегодня достаточно эффективно и качественно выполнять свою работу.

Внешняя среда

Для организации производства фланцев и крепежа ЗАО «Сенсор» сотрудничает с поставщиками сырья, а именно поставщиками заготовки для фланцев и поставщиками металлопроката для крепежа. Выстраивание грамотных отношений с поставщиками обеспечивает возможность выпуска продукции ЗАО «Сенсор» в приемлемые сроки.

ЗАО «Сенсор» сотрудничает с логистическими (транспортными) компаниями, позволяющими оперативно в нужное время осуществлять вывоз и доставку продукции до клиента.

Также предприятие взаимодействует с поставщиками таких ресурсов как

электроэнергия, газ, инструмент для ремонта станков и оборудования.

Правительственные органы в отношении налогообложения юридических лиц до сих пор не выстроили политику, позволяющую оптимально возлагать налоговое бремя на предприятие. Налоги высоки, что ограничивает предприятия в своем развитии (возможности свободные денежные средства вкладывать в развитие производственного потенциала предприятия или в желаемое повышение уровня заработных плат сотрудников).

На предприятие оказывает воздействие экономическая ситуация в стране. В период экономического кризиса 2009г. предприятие потеряло много клиентов, которые выстраивали свои отношения на кредитных обязательствах.

Цели маркетинга

Основные стратегические (долгосрочные) цели предприятия:

1) сохранение и укрепление позиции производителя высококачественной продукции;

2) повышение эффективности б