Экономическое обоснование доходов предприятия ООО «Авантстрой»

Планирование доходов от основного вида деятельности предприятия ООО «Авантстрой»

Проведем расчет оборота розничной торговли ООО «Авантстрой» на плановый период, используя данные, полученные в ходе анализа текущих показателей. Для прогнозирования будут использованы следующие экономико-статистические методы:

- экономико-статистический метод;

- экономико-математический метод;

- метод получения целевой прибыли.

Рассчитаем объем оборота розничной торговли ООО «Авантстрой» на планируемый год методом среднегодовых темпов роста. Данные для анализа представим в таблице 3.1.

Таблица 3.2 – Данные для планирования оборота розничной торговли на предстоящий период

| Годы

| Оборот розничной торговли в действующих ценах (тыс.руб.)

| Индекс цен

| Товарооборот в сопоставимом виде, тыс. руб.

| Темп изменения, %

|

| 2012

| 52112

| 1,00

| 52112

| -

|

| 2013

| 54566

| 1,089

| 50106,5

| 96,15

|

| 2014

| 60884

| 1,138

| 53500,9

| 106,77

|

| 2015

| 61711,2

| 1,206

| 51170,1

| 95,64

|

| 2016

| 63556

| 1,271

| 50004,7

| 97,72

|

Индекс цен базисный 1,271, планируемый 1,05.

1. Определим планируемый товарооборот на основе среднегодовых темпов роста:

а) Тр =  *100 = 97,46 (%);

*100 = 97,46 (%);

б) Рпл =  = 65039 тыс.руб.

= 65039 тыс.руб.

Таким образом, плановый оборот розничной торговли на 2017 год составит 65039 тыс.руб.

При определении планируемого товарооборота первым методом не учитываются изменения в его динамике внутри динамического ряда.

Метод выравнивания динамического ряда по скользящей средней не может быть применен в связи с разнонаправленной динамикой показателя.

Рассчитаем объем розничного товарооборота на будущий год экономико-математическим методом, данные для расчета представим в таблице 3.2.

Таблица 3.2 – Данные для расчета объема розничного товарооборота ООО «Авантстрой» на будущий год экономико-математическим методом

| Годы

| Товарооборот в сопоставимом виде, тыс. руб.

| Темп изменения, %

|

| 2012

| 52112

| -

|

| 2013

| 50106,5

| 96,15

|

| 2014

| 53500,9

| 106,77

|

| 2015

| 51170,1

| 95,64

|

| 2016

| 50004,7

| 97,72

|

Индекс цен базисный – 1,054.

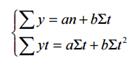

Используем временную (трендовую) модель:

y = a + bt (27)

где у – товарооборот;

t – фактор времени;

a, b – параметры уравнения.

Для нахождения параметров а и b решим систему нормальных уравнений:

Исходные данные для расчета параметров моделипредставлены в таблице 3.3.

Таблица 3.3 – Исходные данные для расчета параметров модели

| Годы (t)

| Товарооборот, тыс. руб. (y)

| yt

| t 2

|

| 1

| 52112

| 52112

| 1

|

| 2

| 50106,5

| 100213

| 4

|

| 3

| 53500,9

| 160502,7

| 9

|

| 4

| 51170,1

| 204680,4

| 16

|

| 5

| 50004,7

| 250023,5

| 25

|

| ∑t =15

| ∑ y = 256894,2

| ∑ yt = 76531,6

| ∑ t 2 =55

|

Система уравнений в цифровом виде

Для решения необходимо каждое уравнение разделить на значение коэффициента при параметре а, т. е. первое уравнение на 5, а второе на 15, получим:

Вычитаем из второго уравнения первое: -210,1 = 0,67b; отсюда

Параметр а находим путем подстановки в любое из уравнений параметра b:51378,8 = а +3 *-313,5; а = 51378,8 – (-940,6) = 52319,4

Таким образом, временная модель имеет следующий вид:

у = 52319,4 + (-313,5) * t.

Для использования временной модели при планировании товарооборота

необходимо определить ошибку прогноза, т. е. средний процент отклонений

расчетного товарооборота от фактического, который должен составлять не более 5 %.

Произведем расчеты в таблице 3.4.

Таблица 3.4 - Расчет среднего процента отклонений расчетного товарооборота

от фактического

| Годы

| Фактический

товарооборот в соп.ц,

тыс. руб. (у)

| Расчетный

товарооборот,

тыс. руб. (у1)

| у-у1

|

|

| 1

| 52112

| 52633,1

| 521,1

| 1,00

|

| 2

| 50106,5

| 51624,7

| 1518,2

| 3,03

|

| 3

| 53500,9

| 50825,9

| -2675,0

| -5,00

|

| 4

| 51170,1

| 47588,2

| -3581,9

| -7,00

|

| 5

| 50004,7

| 54222,3

| 4217,6

| 8,43

|

|

| ∑ y = 256894,2

| ∑ y 1 = 256894,2

| -

|  0,46 0,46

|

Средний процент отклонений расчетного товарооборота отфактического составляет 3,9  , т. е. полученная временная модель можетбыть использована при планировании товарооборота.

, т. е. полученная временная модель можетбыть использована при планировании товарооборота.

Подставляя в уравнение t = 6 (плановый год), получим плановый объем

товарооборота: Рпл = 52319,4+((– 313,5) * 6) = 50438,2 (тыс. руб.).

С учетом корректировки на изменение цен плановый товарооборот составит: Р пл = 50438,2 * 1,271*1,05 = 67312,3 (тыс. руб.).

Расчет методом получения целевой прибыли осуществляется на основе предполагаемой (целевой) прибыли от продаж, которую ООО «Авантстрой» будет стремиться достигнуть в будущем периоде.

Расчет произведем по следующей формуле:

Рпл  (28)

(28)

где П – планируемый размер целевой прибыли от продаж торгового предприятия, тыс. руб.;

У вп – планируемый уровень валовой прибыли, %;

У ио – планируемый уровень издержек обращения, %.

Рассчитаем целевую прибыль от продаж предприятия ООО «Авантстрой» с условием, что реальная прибыль от продаж останется на уровне текущего года, тогда номинальная прибыль от продаж с учетом инфляции составит:

П = 2688,9*1,1 = 2957,79 (тыс.руб.)

Р пл =  *100 = 69759 (тыс.руб.)

*100 = 69759 (тыс.руб.)

Таким образом, исходя из заданного условия, плановая сумма оборота розничной торговли ООО «Авантстрой» составит 69759 тыс.руб.

Далее сведем планы оборотов розничной торговли по всем рассчитанным методам в таблице 3.5.

Таблица 3.5 – Сводная таблица планов оборота розничной торговли

| Метод планирования

| Значение оборота розничной торговли (план), тыс.руб.

| Темп роста, %

|

| в действ.ц.

| в с.ц.

|

| 1 Экономико-статистические методы:

|

|

|

|

| - метод среднегодовых темпов роста

| 65039

| 102,33

| 107,86

|

| - метод выравнивания динамического ряда по скользящей средней

| разнонаправленная динамика показателя

|

| 2 Экономико-математический метод

| 67312

| 105,91

| 111,63

|

| 3 Метод получения целевой прибыли

| 69759

| 109,76

| 115,69

|

| Рекомендуемое значение

| 69759

| 109,76

| 115,69

|

В результате планирования оборота предприятия ООО «Авантстрой» на 2017 год было выявлено, что наибольший объем розничного оборота получается по методу получения целевой прибыли – 69759 тыс.руб., по методу среднегодовых темпов роста – 65039 тыс.руб. Наиболее достоверным можно принять метод целевой прибыли.

В качестве практических рекомендаций, направленных на повышение прибыли, а соответственно и эффективности работы ООО «Авантстрой» можно предложить осуществление следующих мероприятий.

1. Можно увеличить сумму доходов, поменяв поставщика по отделочным материалам, так как по этой группе товаров намного и не оправдано вырос уровень торговой надбавки в отчетном году по сравнению с прошлым. Ранее поставку отделочным материалов осуществляла компания ООО «ENTER», но отследив цены других поставщиков, был выбран более выгодный для предприятия поставщик – ООО «МТБ» (таб. 3.1).

Рассчитаем прирост валовой прибыли предприятия при изменении поставщика.

Средние объемы продаж по данным видам товаров в неделю по оперативным данным учета предприятия составляют:

- сухие строительные смеси – 50 кг;

- декоративные покрытия – 10 кг;

- клей, герметики – 10 шт.;

- лакокрасочные материалы – 200 л.

При ценах поставщика ООО «ENTER» стоимость закупки в неделю составляет:

- по сухим строительным смесям – 50*1850=92500 руб.,

- по декоративным покрытиям – 10*2130=21300 руб.;

- по клеям, герметикам – 10*3240=32400 руб.,

- лакокрасочные материалы – 200*1230 = 246000 руб.

Стоимость закупки за год при поставщике ООО «ENTER»: 392200*52=19610000 руб.

Расчет годового оборота розничной торговли с учетом  : 19610*1,306=25610,66 тыс.руб.

: 19610*1,306=25610,66 тыс.руб.

Сумма валовой прибыли: 25610,66-19610=6000,66 руб.

Таблица 3.6 - Анализ цен поставщиков по отделочным материалам предприятия торговли ООО «Авантстрой»

| Цены поставщиков, руб./кг.,

|

|

| ООО «ENTER»

| ООО «МТБ» (рекомендованный поставщик)

|

| Отделочные материалы:

|

| сухие строительные смеси

| 1850

| 1730

|

| - декоративные покрытия

| 2130

| 2050

|

| - клей, герметики

| 3240

| 3030

|

| - лакокрасочные материалы

| 12300

| 11400

|

| В целом по отделочным материалам

| 19520

| 18210

|

Затем рассчитаем сумму валовой прибыли при ценах нового поставщика ООО «МТБ», учитывая, что объем поставок останется прежним.

Средние объемы продаж по данным видам товаров в неделю по оперативным данным учета предприятия составляют: сухие строительные смеси – 50*1730=86500 руб., по декоративным покрытиям – 10*2050=20500 руб., по клеям, герметикам – 10*3030=30300 руб., лакокрасочные материалы – 200*1140 =228000 руб.

Стоимость закупки за год при поставщике ООО «МТБ»: 365300*52=18995,6 тыс.руб.

Сумма валовой прибыли: 25610,66-18995,6 =6615,06 тыс.руб.

Прирост суммы валовой прибыли при изменении поставщика: 6615,06 -6000,66 =614,4 тыс. руб.

Итак, мы видим, что при смене поставщика с ООО «ENTER» на ООО «МТБ» с более выгодными ценами мы получим прирост суммы валовой прибыли в размере 614,4 тыс. руб.

2. Предлагается поставщику напольных покрытий из паркетной доски ООО «Динамика» сделать предприятию скидку в размере 1,5%, так как предложил свои услуги по поставке техники поставщик «Регион Трейд» по ценам ниже, чем у ООО «Динамика». В случае согласия ООО «Динамика» на наши условия, мы можем получить значительный прирост валовой прибыли.

Вычислим стоимость закупки напольных покрытий при  отчетного года: 55980,7-6917,83=49062,87 тыс.руб.

отчетного года: 55980,7-6917,83=49062,87 тыс.руб.

Рассчитаем сумму скидки: 49062,87-735,94= 48326,93 тыс.руб.

Сумма прироста валовой прибыли при предоставлении скидки от ООО «Динамика» в 1,5% равна 735,94 тыс.руб.

Таблица 3.7 Анализ доходов предприятия ООО «Авантстрой» с учетом рекомендаций

| Показатели

| 2016 год, тыс.руб.

| Результаты рекомендаций, тыс.руб.

| Плановый год с учетом рекомендаций, тыс.руб.

|

| Доходы:

| 16182,9

|

|

| 17533,2

|

| валовая прибыль

| 15761,9

| 614,4

| 735,94

| 17112,2

|

| прочие доходы, всего

| 421

|

|

| 421

|

Из таблицы 3.7 видим, что в отчетном году с учетом рекомендаций выросла сумма дохода за счет роста сумы валовой прибыли и процентов к получению.

В таблице 3.8 представим данные по составу доходов предприятия с учетом рекомендаций.

Таблица 3.8 – Плановый состав доходов предприятия ООО «Авантстрой»

| Показатели

| Отчетный год, тыс.руб.

| Отчетный год с учетом рекомендаций, тыс.руб.

| Отклонение (+,-)

| Темп изменения,%

|

| сумма, тыс.руб

| уд. вес, %

| сумма, тыс.руб

| уд. вес, %

| по сумме, тыс.руб

| по уд. весу, %

|

| Доходы предприятия всего:

| 16182,9

| 100

| 17533,2

| 100

| 1350,3

|

| 108,3

|

| валовая прибыль

| 15761,9

| 97,4

| 17112,2

| 97,6

| 1350,3

| 0,2

| 108,6

|

| прочие доходы

| 421

| 2,7

| 421

| 2,5

| 0

| -0,2

| 100,0

|

За счет смены поставщика по строительным материалам и получения скидки по напольным покрытияс мы смогли увеличить валовую прибыль на 1350 тыс.руб., или на 8,3%.

Далее рассмотрим мероприятия по увеличению доходов за счет изменения ассортимента.

ЗАКЛЮЧЕНИЕ

В заключении данной работы следует сделать следующие выводы:

Доходы являются одним из основных показателей деятельности торгового предприятия. По видам доходы различаются на доходы от обычного вида деятельности и прочие доходы.

Рассматриваемое в данной работе предприятие торговли ООО «Авантстрой» в структуре своих доходов большую часть имеет доходы от обычного вида деятельности. Формирование доходов в нашем случае происходит практически только за счет валовой прибыли. Проведенный пошаговый анализ всех факторов доходов показал, что максимальное влияние на показатели доходов оказал рост торговой надбавки, которая является основным источником валовой прибыли в розничной торговле. Рост оборота розничной торговли и рост уровня валовой прибыли повлиял на увеличение прибыли от продаж. Динамика показателей положительна, что свидетельствует о стабильности и эффективности работы исследуемого торгового объекта.

Повышение доходов является одной из наиважнейших целей любого торгового предприятия. Можно выделить следующие основные резервы повышения доходности предприятий торговли:

- уменьшение количества посредников на пути продвижения сырья и товаров от производства до розничной торговой сети, в частности увеличение ресурсов, формируемой на предприятиях потребительской кооперации;

- развитие сервисных услуг, оказываемых покупателям и клиентам;

- разработка и осуществление обоснованной ценовой политики и стратегии;

- улучшение структуры оборота предприятия торговли в соответствии с меняющимися потребительскими предпочтениями;

- изыскание дополнительных доходов путем обновления материально-технической базы, улучшения деятельности коммерческой, финансовой и расчетно-платежной служб и др.

ООО «Авантстрой» в своей деятельности использует практически все вышеперечисленные пути, что помогает предприятию добиваться поставленных задач.

В результате планирования оборота предприятия ООО «Авантстрой» на 2017 год было выявлено, что наибольший объем розничного оборота получается по методу получения целевой прибыли – 69759 тыс.руб., по методу среднегодовых темпов роста – 65039 тыс.руб. Наиболее достоверным можно принять метод целевой прибыли.

В заключительной части работы мы произвели расчет эффективности предложенных нами мероприятий по увеличению дохода:

- увеличение оборота за счет введение новой товарной группы;

- увеличение оборота за счет проведения рекламной компании.

В результате внедрения предложенных мероприятий предприятие ООО «Авантстрой» сможет увеличить результаты своей деятельности в будущем году.

Розничный оборот с учетом рекомендаций может возрасти на 54,6% или 34232 тыс.руб. При этом розничный оборот по ценам закупки увеличится на 35,5% или 16955,9 тыс.руб. В результате этого валовая прибыль повысится на 112%% или 17283 тыс.руб., а ее уровень вырастет на 10% и составит 34,09% от розничного оборота.

Издержки обращения повысятся на 0,3%, а их уровень понизится на 35%. Прибыль от продаж вырастет в 3 раза, а рентабельность продаж составит в 2,4.

Таким образом, торговое предприятие ООО «Авантстрой» имеет возможности и резервы для повышения доходов в плановом году, поэтому для достижения большей эффективности деятельности предприятия их необходимо реализовать.

ПРИЛОЖЕНИЯ

Краткая организационно-экономическая характеристика предприятия ООО «Авантстрой»

ООО «Авантстрой» зарегистрирована 17 февраля 2012 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 23 по Красноярскому краю. Руководитель организации: генеральный директор Бардадинов Владимир Николаевич. Юридический адрес ООО «Авантстрой» - 660064, Красноярский край, город Красноярск, улица Академика Вавилова, здание 1 строение 10, помещение 11.

Фактически торговая точка предприятия расположена в торговом центре «Атмосфера дома» на Вавилова 1.

На данный момент штатная численность персонала организации насчитывает 21 человек.

Организационная структура торговой точки оформлена на рис. 5.

Рисунок 5 - Организационная структура торгового предприятия ООО «Авантстрой»

Возглавляет рассматриваемое торговое директор. Он действует имени предприятия, представляет во всех хозяйственных государственных учреждениях. В с законодательством и предприятия он издает, осуществляет найм и работников, определяет меры за хорошую работу. распоряжается имуществом предприятия, договора со сторонними, открывает в банках счет и распоряжается средствами на счетах.

занимается учетом всех и расходов фирмы, отношения с налоговой, занимается расчетами с, потребителями, с персоналом оплате труда и другие функции, связанные сбором, регистрацией и информации в денежном об имуществе, обязательствах, и их движении.

по закупу (товаровед) поиском новых поставщиков более выгодными условиями, анализом ассортимента предприятия, выполнение договоров, занимаются спроса, конъюнктуры рынка прочими вопросами, связанными закупом товаров.

Продавцы-занимаются непосредственно товаров населению.

Общая характеристика предприятия торговли приведена в табл. 2.1

Таблица 2.1 – Общая характеристика торгового предприятия ООО «Авантстрой»

| Характеристики

| Данные по предприятию

|

| Наименование предприятия

| ООО «Авантстрой»

|

| Юридический адрес

| 660064, Красноярский край, город Красноярск, улица Академика Вавилова, здание 1 строение 10, помещение 11

|

| Дата регистрации

| 17 февраля 2012 г.

|

| Организационно-правовая форма

| Общество с ограниченной ответственностью

|

| Вид деятельности

| Розничная торговля строительными и отделочными материалами

|

| Основные поставщики

| ООО «СТ», г. Новосибирск

|

| Основные покупатели

| Население г.Красноярска

|

| Площадь

| Общая площадь 210м2, в том числе торговая 160 м2

|

| Форма обслуживания

| Индивидуальное обслуживание

|

| Ассортимент товаров

| Строительные, отделочные материалы, лакокрасочные материалы

|

| Численность работников

| 21 человек

|

| Система налогообложения

| Общая система налогооблажения

|

| Основные конкуренты

| ООО «Строительные технологии»

|

| Режим работы

| С 09:00 до 19:00

|

Анализ основных показателей финансово-хозяйственной деятельности предприятия торговли представлен в таблице 2.2

Таблица 2.2 – Анализ показателей финансово-хозяйственной деятельности торгового предприятия ООО «Авантстрой» за 2015 - 2016 гг.

| Показатели

| Ед. изм.

| 2015 год

| 2016 год

| Отклонение (+;-)

| Отчетный год в % к прошлому

|

| 1.Оборот розничной торговли

| тыс. руб.

| 61711,2

| 63556

| +1845

| 102,9

|

| 2.Площадь торгового помещения

| м2

| 160

| 160

| 0

| 100,0

|

| 3. Оборот розничной торговли на 1 м2 площади

| тыс. руб./м2

| 386,0

| 397,2

| +11,2

| 103,0

|

| 4.Среднесписочная численность работников, всего

| чел.

| 19

| 21

| +2

| 110,5

|

| - в т.ч. работников торгово-оперативного персонала

| чел.

| 9

| 11

| +2

| 122,2

|

| 5.Производительность труда одного среднесписочного работника, всего

| тыс. руб./

чел.

| 3247,9

| 3026,4

| -221,5

| 93,1

|

| - производительность труда одного работника торгово-оперативного персонала

| тыс. руб./

чел.

| 6856,8

| 5777,8

| -1079

| 84,2

|

| 6.Фонд заработной платы

– сумма

| тыс. руб.

| 3625

| 4029

| +404

| 111,1

|

| – уровень

| %

| 5,87

| 6,33

| +0,46

| -

|

| 7.Среднемесячная заработная плата одного работника

| тыс. руб.

| 15,94

| 15,99

| +0,05

| 100,3

|

| 8.Среднегодовая стоимость основных фондов

| тыс. руб.

| 2743,5

| 3336

| +592,5

| 121,6

|

| 9. Фондоотдача

| руб. /1 руб.

| 22,49

| 19,05

| -3,44

| 84,70

|

| 10. Фондоемкость

| руб. / руб.

| 0,04

| 0,05

| +0,01

| -

|

| 11.Фондовооруженность труда одного работника

| тыс. руб./

чел.

| 144,39

| 158,86

| +14,47

| 110,02

|

| 12. Коэффициент эффективности использования основных фондов

| руб. /1 руб.

| 0,52

| 0,63

| +0,11

| -

|

| 13.Среднегодовая стоимость оборотных средств

| тыс. руб

| 3388,5

| 3826,5

| +438

| 112,9

|

| 14. Время обращения оборотных средств

| дни

| 20,04

| 21,97

| +1,93

| 109,6

|

Окончание таблицы 2.2

| А

| Б

| 1

| 2

| 3

| 4

|

| 15.Скорость обращения оборотных средств

| обороты

| 18,21

| 16,61

| -1,6

| 91,22

|

| 16.Коэффициент участия оборотных средств в обороте

| руб./ руб.

| 2,09

| 2,43

| +0,34

| -

|

| 17.Коэффициент рентабельности оборотных средств

| руб./1 руб. ОС

| 0,42

| 0,55

| + 0,13

| -

|

| 18.Себестоимость проданных товаров

| тыс. руб.

| 47702

| 47794,1

| +92,1

| 100,1

|

| 19. Валовая прибыль

– сумма

| тыс. руб.

| 14009,2

| 15761,9

| +1752,7

| 112,5

|

| – уровень

| %

| 22,70

| 24,81

| 2,11

| -

|

| 20. Издержки обращения

–сумма

| тыс. руб.

| 12105

| 13073

| +547,0

| 106,27

|

| – уровень

| %

| 19,61

| 20,57

| +0,96

| Х

|

| 21. Прибыль от продаж

– сумма

| тыс. руб.

| 1904,2

| 2688,9

| +784,7

| 141,2

|

| –рентабельность продаж

| %

| 3,08

| 4,23

| 1,15

| -

|

| 22.Проценты к получению

| тыс. руб.

| -

| -

| -

| -

|

| 23. Проценты к уплате

| тыс. руб.

| -

| -

| -

| -

|

| 24. Доходы от участия в других организациях

| тыс. руб.

| -

| -

| -

| -

|

| 25. Прочие доходы

| тыс. руб.

| 419

| 421

| +2

| 100,4

|

| 26. Прочие расходы

| тыс. руб.

| 524

| 473

| -51

| 90,2

|

| 27. Прибыль (убыток) до налогообложения

– сумма

| тыс. руб.

| 1799,2

| 2636,9

| +837,7

| 146,5

|

| –рентабельность предприятия

| %

| 3,0

| 4,14

| 1,14

| Х

|

| 28. Отложенные налоговые активы

|

| -

| -

| -

| -

|

| 29. Отложенные налоговые обязательства

|

| -

| -

| -

| -

|

| 30. Текущий налог на прибыль

| тыс. руб.

| 359,8

| 527,4

| +167,6

| 146,5

|

| 31.Чистая прибыль (убыток) отчетного периода

| тыс. руб.

| 1439,2

| 2109,5

| +670,3

| 146,5

|

| -рентабельность конечной деятельности

| %

| 2,33

| 3,31

| 0,98

| Х

|

Оборот розничной торговли является центральным показателем в системе всех экономических показателей торгового предприятия и характеризует объем реализованных товаров. В отчетном году магазином ООО «Авантстрой» было продано товаров на 1845 тыс. руб. больше, чем в предыдущем году, и сумма составила 63556 тыс. руб. при темпе роста 102,9 %.

Без трудовых ресурсов невозможна любая деятельность. В 2015 году численность работников предприятия составила 19 человек, из них 9 человек – торгово-оперативный персонал. В 2016 году численность работников возросла на 2 чел за счет роста численности торгово-оперативного персонала.

Наблюдается снижение производительности труда – размера оборота розничной торговли на одного работника. В отчетном году производительность труда в целом по предприятию составляла 3026,4 тыс.руб./чел., что ниже показателя прошлого года на 6,9 %. При этом производительность торгово-оперативного персонала снизилась на 15,8 % и составила в денежном выражении 5777,8 тыс.руб. Такая тенденция оценивается отрицательно.

За анализируемый период фонд заработной платы повысился с 3625,0 тыс. руб. до 4029 тыс. руб. Это является показателем увеличения издержек, но увеличение фонда заработной платы позволяет магазину повысить среднюю заработную плату работникам. При этом уровень фонда заработной платы возрос на 0.46 %., что говорит о нерациональности данного повышения.

Среднегодовая стоимость основных фондов возросла на 21,6% по сравнению с прошлым годом, т.е. на 592 тыс.руб., в то время как коэффициент использования основных фондов в 2015 году составил – 0,52 %, а в отчетном – 0,63 %, что на 0,11 меньше прошлого.

Фондоотдача отражает объем товарооборота, приходящийся на 1 рубль основных фондов. В отчетном году данный показатель снизился на 3,4 руб./1 руб. ОФ. Такая динамика является следствием роста среднегодовой стоимости основных фондов и оценивается отрицательно.

Фондовооруженность показывает, сколько рублей, вложенных в осно-вные фонды, приходится на одного работника предприятия. В 2015 году фон-довооруженность составила 144,39 тыс. руб./чел., и в 2016 году происходит рост показателя на 14,47 тыс.руб./чел.

Средняя стоимость оборотных средств в отчетном году увеличилась до 3826,5 тыс. руб., в относительной форме прирост составил 12,9 %.

Скорость обращения оборотных средств снизилась на 1,6 оборота, а время обращения возросло на 1,93 дня. Данные изменения заслуживают отрицательной оценки, так как в результате роста времени обращения происходит дополнительное вовлечение оборотных средств в оборот предприятия..

В отчетном году наблюдался увеличение себестоимости проданных то-варов на 0,1 %, что в денежном выражении составило 92,1 тыс. руб. В нашем случае темп роста себестоимости ниже темпа роста оборота розничной торговли, то есть данный показатель вырос за счет увеличения объема реализации.

С увеличением суммы оборота розничной торговли, увеличилась и валовая прибыль с 14009,2 тыс.руб. до 15761,9, что на 12,5 % больше результата прошлого года. Соответственно возросли и издержки на 6% и в отчетном году составили – 13073тыс.руб.

Происходит рост издержек обращения как по сумме, так и по уровню.

Сумма прибыли от продаж в отчетном году составила – 2688,9 тыс.руб., на 41,2 % больше прошлого года, рентабельность продаж так же возросла по сравнению с прошлым годом на 1,15 %. В 2015 году рентабельность составила – 3,08 %, а в 2016 – 4,23%. Рост данных показателей положительно характеризует деятельность предприятия.

Прочие доходы мало подверглись изменениям, их сумма выше прошлого всего на 0,4%, в 2015 поступило прочих доходов – 419 тыс.руб., а в 2016 – 421тыс.руб. Но сумма прочих расходов в отчетном году снизилась на 51тыс.руб. и составила 473тыс.руб. - это уже положительный момент.

Чистая прибыль является основным итоговым показателем, характеризующим деятельность предприятия. Этот показатель в 2016 году также вырос на 46,5 %. и составил 2109,5 тыс. руб.

Рентабельность - комплексный показатель экономической эффективности работы, отражающей совершенство методов использования материалов, трудовых и денежных ресурсов с точки зрения конечной результативности. В отчетном году рентабельность конечной деятельности предприятия возросла на 0,98 %. Данное изменение положительно характеризует деятельность торгового предприятия, так как свидетельствует о росте эффективности его деятельности.

Полученные результаты показали, что у торговой точки есть перспективы в развитии розничной торговли, но для этого необходимо провести соответствующие работы по коррекции допущенных ошибок и выбрать направления для проведения организационных мероприятий по совершенствованию торговой деятельности торгового предприятия ООО «Авантстрой».