В хозяйственной деятельности любого предприятия особая роль принадлежит основным средствам.

Основные средства – это средства труда и материальные условия процесса труда, обеспечивающие наряду с использованием материальных, трудовых и финансовых ресурсов производственно-хозяйственную деятельность предприятия. К основным средствам относятся средства труда со сроком службы не менее 12 месяцев, которые действуют в неизменной натуральной форме в течение длительного периода времени и переносят свою стоимость по частям на готовую продукцию.

Для учёта основных средств, определения их состава и структуры необходима классификация. Выделяют следующие группы основных средств:

· здания (корпуса цехов, складские помещения, производственные лаборатории и тому подобное);

· сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

· внутрихозяйственные дороги;

· передаточные устройства (электросети, теплосети, газовые сети);

· машины и оборудование;

· транспортные средства (вагоны, автомобили, кары, тележки);

· инструмент (режущий, давящий, приспособления для крепления, монтажа);

· производственный инвентарь и принадлежности (стеллажи, рабочие столы и тому подобное);

· хозяйственный инвентарь;

· рабочий, продуктивный и племенной скот;

· многолетние насаждения;

· прочие основные средства (к ним относят библиотечные фонды, музейные ценности).

Так же, в составе основных средств учитываются находящиеся в собственности фирмы земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Согласно ПБУ 6/01 «Учет основных средств» пункта 4 имущество признается организацией в качестве объекта основных средств при единовременном выполнении следующих условий:

1) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

2) использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организацией не предполагается последующая перепродажа данных активов;

4) способность приносить организации экономические выгоды (доход) в будущем.

Объем основных средств исчисляется в стоимостном выражении, то есть в виде их денежной стоимости. Таким образом, основные фонды характеризуются как денежные средства, вложенные в основные средства производства.

Для возможности ведения учета, отчета перед налоговыми органами необходима классификация основных средств.

Все способы классификации, применяемые к основным средствам, представлены в таблице 1.

| Способы классификации основных средств

|

| Признак отнесения к классификационной группе

| Группы основных средств по экономическому содержанию

|

| Влияние на предмет труда

| Активные Пассивные

|

| Имущественно -правовая принадлежность

| Собственные Заемные

|

| Функциональность

| Производственные Непроизводственные

|

| Степень задействования

| Готовые к пуску Действующие На консервации В простое по плану

|

| Отраслевая принадлежность

| Промышленность Сельское хозяйство Торговля Связь Транспорт Строительство ЖКХ Образование Культура Здравоохранение

|

| Эксплуатационный срок

| 10 групп, определенных Постановление Правительства РФ "О Классификации основных средств, включаемых в амортизационные группы"

|

| Натурально-вещественная принадлежность

| Группы, определенные в ОКОФ.

|

В зависимости от целевого назначения и выполняемых функций в процессе производства основные фонды по составу подразделяются на:

1) Производственные основные фонды. Они функционируют в сфере материального производства, многократно участвуют в производственном процессе, и затем постепенно их стоимость переносится на изготовляемые продукты по мере использования. Пополняются за счет капитальных вложений.

2) Непроизводственные основные фонды. Они не участвуют в процессе производства. Утрачивают свою стоимость постепенно, по мере износа. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и так далее. Непроизводственные основные фонды не оказывают непосредственного влияния на объем производства и производительность труд, их функционирование связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, влияет на результаты деятельности предприятия.

Разграничение производственных основных средств по степени воздействия на предмет труда в практике технико-экономического анализа представлены в схеме 1.

Активная часть основных средств воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства.

Пассивная часть создает условия для бесперебойного функционирования активной части.Такая детализация необходима для выявления резервов повышения эффективности использования основных средств на основе оптимизации структуры. Анализ соотношения между пассивной и активной частями основных средств позволяет выработать эффективную политику в области учета товара с единицы основных средств. Анализ соотношения между количеством специализированного и универсального оборудования позволяет судить о технологической стороне производства и наметить меры по  сокращению трудоемкости изготовления товара.

сокращению трудоемкости изготовления товара.

| Схема 1. Классификация основных средств по степени воздействия на предмет труда

|

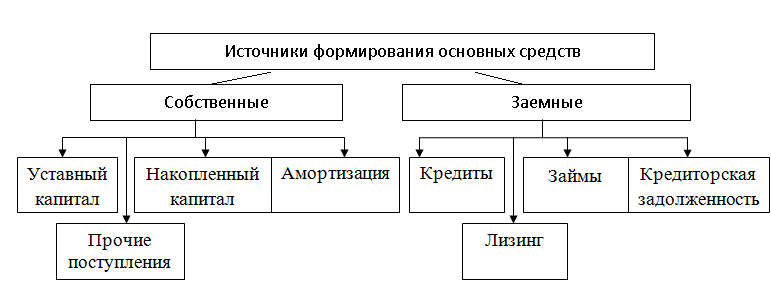

Основные средства предприятия формируются как за счет собственных  (внутренних), так и за счет заемных (внешних) источников (схема 2).

(внутренних), так и за счет заемных (внешних) источников (схема 2).

| Схема 2. Источники формирования основных средств

|

Основным источник финансирования является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капитал, нераспределенная прибыль), амортизационные отчисления и прочие поступления (целевое финансирование, благотворительные пожертвования и другое).

Кроме собственных источников формирования основных средств предприятия существуют заемные. Это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг и др.

Учет основных фондов производится в соответствии с их классификацией и структурой в натуральных показателях и денежном выражении.

Исходным материалом для учета основных фондов в натуральных показателях (объем зданий (м3), количество единиц оборудования (штук) и так далее) служат данные ежегодной инвентаризации основных фондов и технических паспортов, в которых указываются технические характеристики основных фондов.

Согласно налоговому законодательству все основные средства делятся на группы по срокам их полезного использования.

Согласно главе 25 статьи 258 Налогового кодекса РФ выделяют десять классификационных групп основных средств:

· все недолговечное имущество со сроком полезного использования от 1 до 2 лет включительно;

· имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

· имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

· имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

· имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

· имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

· имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

· имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

· имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

· имущество со сроком полезного использования свыше 30 лет.

Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учет основных средств:

· в натуральном выражении;

· в стоимостном выражении.

Данные учета основных средств в натуральном выражении позволяют определить производственную мощность предприятия, производительность, срок службы, состав и другое.

Денежное выражение необходимо для определения общей стоимости, структуры и динамики основных средств, расчета годовых амортизационных отчислений, себестоимости продукции, рентабельности предприятий, налога на недвижимость и так далее.

Существующие методы денежной оценки основных фондов представлены в схеме 3.

| Схема 3. Виды оценки основных фондов

|

Первоначальная стоимость основных фондов включает фактические затраты на их приобретение или строительство, доставку и монтаж в ценах того года, в котором эти фонды были введены в эксплуатацию. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Поскольку в процессе эксплуатации величина основных фондов предприятия изменяется в результате ввода новых фондов и выбытия части действовавших, общая первоначальная стоимость основных фондов рассчитывается на начало планового года, на конец этого года и в среднем за год (на основе данных ежемесячного учета).

Восстановительная стоимость — это оценка основных фондов в современных ценах, то есть в ценах, действующих на момент оценки.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью основных фондов и суммой их износа, которая определяется по величине амортизационных отчислений.

Амортизация в промышленности - это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию.

Виды износа:

· физический;

· моральный износ 1-го рода (потеря стоимости в результате появления более дешевых аналогичных средств труда);

· моральный износ 2-го рода (потеря стоимости, вызванная появлением более производительных средств труда);

· социальный износ;

· экологический износ;

· полный износ.

Износ наступает в случае работы либо в случае простоев основных средств.

Оценка основных фондов по остаточной стоимости имеет важное экономическое значение, поскольку она позволяет решить вопрос о целесообразности дальнейшей эксплуатации малопроизводительного оборудования и списания устаревших машин, оборудования, аппаратов и снятия их с производства.

На предприятии может также определяться ликвидационная стоимость, которая является разностью двух величин: стоимости лома от ликвидации оборудования или выручки от его реализации (если основные средства поступают на другое предприятие для дальнейшего использования) и стоимости работ по демонтажу этого оборудования. Стоимость приобретенных объектов основных средств погашается путем начисления амортизации в течение срока их полезного использования.

Таким образом, стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема и структуры капитальных вложений.

При современном высоком техническом уровне промышленного производства величина и прогрессивность основных производственных фондов, их техническое состояние значительной мере определяют потенциальные возможности промышленного производства, его мощность.

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций. Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления.

Анализ затрат по содержанию и эксплуатации оборудования является составной частью анализа себестоимости продукции.

Качество анализа зависит от достоверности информации, глубины разработки и ведения регистров аналитического учета.