Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Топ:

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Система рисков, возникающих в бухгалтерском учете, представлена на рис.17.

Следует подробнее остановиться на анализе конкретных видов бухгалтерских рисков.

1. Риски, обусловленные представлением в бухгалтерской отчетности информации о хозяйственных рисках, сопровождающих финансово-хозяйственную деятельность предприятия. Каждое предприятие, в соответствии с ФЗ «О бухгалтерском учете», обязано вести бухгалтерский учет и составлять бухгалтерскую отчетность.

Рисунок 17 - Система бухгалтерских рисков

Проанализируем основные требования к бухгалтерской отчетности, установленные Международными стандартами финансовой отчетности (МСФО), Общепринятыми принципами бухгалтерского учета США (GAAP) и Положениями по бухгалтерскому учету РФ.

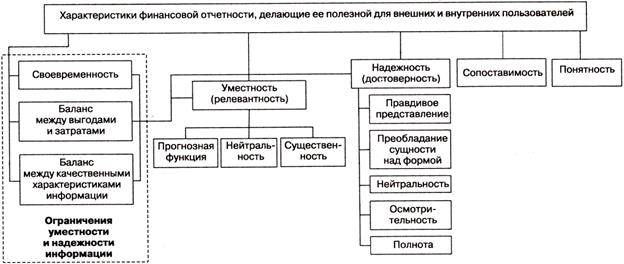

Согласно Принципам подготовки и составления финансовой отчетности МСФО, финансовая отчетность должна соответствовать следующим основным качественным характеристикам: надежность, уместность (релевантность), сопоставимость, понятность (рис.18). Основные качественные характеристики поддержаны вторичными показателями качества отчетности.

В соответствии с «Принципами подготовки и составления финансовой отчетности» МСФО, выполнение указанных требований к качеству бухгалтерской отчетности и соблюдение соответствующих бухгалтерских стандартов обычно обеспечивают составление финансовой отчетности, которая отвечает определению достоверной и объективной картины или беспристрастного представления подобной информации [1, с.27].

Рисунок 18 - Качественные характеристики финансовой отчетности по МСФО

Специалисты Международной организации комиссий по ценным бумагам и биржам (IOSCO) говорят о том, что «основная цель федеральных законов о ценных бумагах состоит в том, чтобы способствовать развитию эффективных рынков с честными правилами игры и принятию инвесторами обоснованных решений на основе полного и нетенденциозного раскрытия информации. Прозрачность финансовой отчетности, т.е. мера доступности и понятности финансовой информации о компании для инвесторов и других участников рынка, играет фундаментальную роль в превращении наших рынков в самые эффективные, ликвидные и эластичные в мире» [5, с.67]. Прозрачность отчетности позволяет предприятию продемонстрировать свою открытость, дает инвестору возможность вынести собственное суждение.

|

|

В отчетности, отвечающей требованию прозрачности, должна быть представлена информация по следующим разделам: обзор рынка, стратегия создания стоимости, управление стоимостью и стоимостная база.

Таким образом, наименьшая степень неопределенности в бухгалтерском учете достигается в том случае, когда информация соответствует следующим требованиям: уместности (полезности), достоверности и прозрачности. Первые два требования регламентированы бухгалтерскими стандартами, а последнее является результатом аналитической работы ведущих зарубежных специалистов и отражает тенденции в информационных потребностях современных инвесторов.

Претворение в жизнь требований уместности, достоверности и прозрачности также определяется и уровнем организации учетной работы на предприятии: учетной политикой, профессиональными качествами работников бухгалтерии, а также, требованиями менеджмента предприятия к составу и содержанию бухгалтерской отчетности. Работа на уровне предприятия, направленная на максимальное снижение неопределенности для внешних пользователей, является достаточным условием создания качественной информации.

Согласно МСФО и GAAP в финансовой отчетности должна быть представлена информация о хозяйственных рисках предприятия, при этом они объединяются в следующие три группы:

|

|

1. рыночный риск;

2. кредитный риск;

3. риск основной деятельности.

Необходимость представлять информацию о неопределенностях и соответствующих рисках также признана в МСФО. Согласно МСФО 1 «Представление финансовой отчётности», компании поощряются к представлению помимо финансовой отчетности финансовых обзоров руководства, где описываются и объясняются основные неопределенности, с которыми они сталкиваются, а также раскрываются способы управления рисками компании. В МСФО 1 указывается о необходимости раскрытия информации о существенных неопределенностях, связанных с событиями или условиями, которые могут вызвать значительные сомнения в способности компании осуществлять свою деятельность в дальнейшем. Согласно п. 32 данного стандарта, если информация признана несущественной, то конкретные требования по раскрытию Международных стандартов финансовой отчетности не должны выполняться. Наличие этого требования вносит неопределенность в бухгалтерскую отчетность, поскольку делает возможным не включение в отчетность существенной информации, и наоборот — включение несущественной. Это приводит к возникновению риска для пользователей в отношении принятых ими инвестиционных решений.

В соответствии с п. 39 МСФО 1, в целях обеспечения уместности отчетности, предприятию следует представлять сравнительную информацию о событиях, исход которых на последнюю отчетную дату был неопределенным, и что в течение периода предпринимались меры по ликвидации неопределенности.

Для достижения достоверного представления о предприятии и возможности сопоставления отчетностей различных предприятий, необходимо в примечаниях к финансовой отчетности приводить сведения об условных событиях и информацию нефинансового характера.

В пункте 23 МСФО 8 «Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике» указано, что в результате неопределенностей, свойственных предпринимательской деятельности, многие статьи финансовой отчетности не могут быть точно рассчитаны, а могут быть лишь оценены. Эти оценки используются в отношении безнадежных долгов, устаревания запасов и т.д. Изменение оценок направлено на повышение достоверности отчетов и подлежит раскрытию.

|

|

Согласно GAAP («Общепринятые принципы бухгалтерского учета» США), финансовая отчетность должна обеспечивать настоящих и потенциальных инвесторов, кредиторов, а также других пользователей информацией, полезной для принятия ими обоснованных инвестиционных, кредитных и других подобных решений. Дополнительно финансовая отчетность должна способствовать решению следующих задач:

позволять собственникам, инвесторам оценивать время и вероятность поступления, а также объем причитающихся им процентных выплат, дивидендов и прочих доходов от деятельности компании и т.п.;

отражать состояние экономических ресурсов компании, включая учет внешних обстоятельств, выполняемых в данный момент обязательств по сделкам, способных сказаться на объеме имеющихся у компании ресурсов, а также возможных претензий на эти ресурсы со стороны третьих лиц, перед которыми компания имеет долговые обязательства».

Для повышения прогнозных качеств отчетности в нее рекомендуется дополнительно включать информацию нефинансового характера, используемую менеджерами для управления бизнесом. В состав такой информации могут входить: финансовые и нефинансовые показатели, отражающие параметры бизнес-сегментов; сведения о возможностях и перспективах развития предприятия; оценки менеджментом будущих результатов принятых управленческих решений; сравнительный анализ ранее принятых планов и сделанных прогнозов с фактическими результатами; всесторонняя оценка рисков в деятельности предприятия; информация о трудовом и творческом потенциале менеджеров и работников предприятия; положение предприятия на рынке и т.д.

Бухгалтерская отчетность, содержащая указанную информацию, отвечает требованию прозрачности, она показывает поставщикам капитала реальную картину о будущей деятельности компании. Требование прозрачности направлено на снижение неопределенности в бухгалтерской информации, поскольку при его выполнении предприятие добровольно представляет пользователям дополнительную информацию, нерегламентированную бухгалтерскими стандартами.

|

|

Следовательно, в бухгалтерскую отчетность в целях снижения неопределенности, а также уменьшения последствий рисков инвестиционных решений для инвестора, следует включать нефинансовые показатели, позволяющие качественно прогнозировать будущее состояние компании, ее стоимость. В качестве нефинансовых показателей, необходимых для оценки стоимости компании, в отчетность следует включать четыре блока:

1) описание конкурентной среды, в которой работает компания: ее конкурентов, условий ведения бизнеса, видения будущих тенденций в развитии рынка;

2) информация о месте компании на рынке, ее целях и задачах;

3) информация о состоянии компании в настоящее время; здесь важна информация о затратах, имеющемся капитале, о размере ожидаемой прибыли;

4) информация об основе будущего состояния компании, о том, что обеспечит ей прорыв: исследовательские разработки, определяющие будущее компании, инновации и методики управления ими, репутация бренда, информация о степени удовлетворения требований клиентов, вопросы социальной ответственности, экологии и этики.

Наличие в отчетности не учетных показателей приводит к уменьшению неопределенности для внешних пользователей бухгалтерской отчетности, позволяя им точнее прогнозировать будущее финансовое состояние и рыночную стоимость компании.

Мировым сообществом бухгалтеров признана необходимость представления информации о рисках в бухгалтерской отчетности компаний, но для широкого внедрения в практическую деятельность методов раскрытия рисков учетной работы следует переосмыслить традиционные методологии ведения бухгалтерского учета и составления отчетности. «Те данные, которыми сегодня располагает бухгалтер, мало помогут ему и другим участникам хозяйственных процессов в том, чтобы они могли исчислить свой возможный риск в будущем. <...> Для управления хозяйственными процессами традиционная бухгалтерия дает слишком мало, или почти ничего».

В российских нормативных документах, так же как в МСФО и GAAP, признается необходимость отражения информации о рисках

предприятия в финансовой отчетности.

В ПБУ 4/99 «Бухгалтерская отчетность организации» содержится норма, регламентирующая необходимость представления пользователям дополнительной информации, в которой раскрывается планируемое развитие организации и политика в отношении управления рисками».

Согласно ПБУ 12/2000 «Информация по сегментам», представление информации в соответствии с требованиями данного Положения позволяет заинтересованным пользователям лучше оценить подверженность организации рискам. В пункте 6 Положения указано на обязательное раскрытие информации об общеэкономических, валютных, кредитных, ценовых и политических рисках, которым подвержена деятельность организации в разрезе отчетных сегментов. При этом оценка рисков при выделении информации по отчетным сегментам не предполагает их точное количественное измерение.

|

|

Помимо этого, в ПБУ 12/2000 установлено, что при выделении информации по географическим сегментам, необходимо принимать во внимание риски деятельности организации в определенном географическом регионе и валютные риски, связанные с ее деятельностью в определенном географическом регионе.

Отражение информации о неопределенности и о соответствующих рисках в бухгалтерской отчетности, тесно связано с требованиями по раскрытию информации о будущих фактах хозяйственной жизни предприятия. Согласно ПБУ 8/01 «Условные факты хозяйственной деятельности» в отчетности необходимо раскрыть информацию об условных фактах, в отношении которых у хозяйствующего субъекта имеется уверенность, что они с большой степенью вероятности произойдут в следующие отчетные периоды и могут оказать существенное влияние на уменьшение или увеличение его экономических выгод.

В ПБУ 16/02 «Информация по прекращаемой деятельности» регламентируется представление информации о прекращении в будущем отчетном периоде части деятельности и о возникающих в этой связи у организации обязательствах, обусловленных требованиями законодательства, условиями договоров, либо добровольно принятых на себя организацией перед физическими и юридическими лицами, интересы которых будут затронуты в результате прекращения деятельности. При этом, основной является информация о сегменте, где происходит прекращение деятельности, уменьшение активов и обязательств, изменение финансовых результатов деятельности и движения денежных средств.

Источником информации о хозяйственных рисках являются формы бухгалтерской отчетности «Бухгалтерский баланс» и «Отчет о прибылях и убытках». Анализ содержания этих форм дает возможность внешним пользователям (в условиях отсутствия в пояснительной записке к отчетности дополнительного раскрытия информации о хозяйственных рисках) самостоятельно идентифицировать совокупность рисков предприятия и произвести их оценку. Ценность результатов анализа увеличивается, если в распоряжении пользователя имеется отчетность за несколько отчетных периодов.

Обработка информации, содержащейся в бухгалтерском балансе, позволяет оценить инвестору и кредитору следующие риски: риск ликвидности предприятия, отражающий соотношение ликвидных активов и текущих обязательств; риск достаточности собственного капитала предприятия, отражающий соотношение собственного и заемного капитала; валютный риск, отражающий зависимость предприятия от изменения курсов валют; процентный риск, отражающий зависимость расходов предприятия от колебания процентной ставки на заимствованные средства и т.д.

Анализ отчета о прибылях и убытках, позволяет оценить инвестору и кредитору следующие виды риска: риск снижения доходности предприятия, который позволяет оценить изменение спроса на продукцию; риск уменьшения рентабельности продаж, позволяющий оценить изменение прибыльности предприятия; риск увеличения прямых и косвенных расходов, позволяющие оценить эффективность системы управления затратами предприятия; риск увеличения расходов по процентам, отражающий затратыпредприятия по обслуживанию долга и т.д.

Следует иметь в виду, что на величину оценки риска всегда существенное влияние оказывает субъективный фактор — квалификация и личностные качества бухгалтера.

2. Риски, обусловленные порядком государственного и общественно-профессионального регулирования бухгалтерского учета.

Эти риски связаны с тем, что существующие стандарты ограничивают свободу предприятия в раскрытий информации, поэтому оно не всегда может адекватно описать свои конкурентные преимущества, способствующие росту стоимости компании, например, творческий потенциал и уровень квалификации работников предприятия, роль информации в получении результатов деятельности, ограничение в выборе оценок активов, используемых предприятием и т.д.

В России особенность проявления этих рисков заключается в том, что в связи с недостаточным уровнем развития экономических отно

шений, система бухгалтерских стандартов не позволяет предприятию отразить в бухгалтерской отчетности его финансово-хозяйственное состояние с той же степенью достоверности, как это происходит в странах с развитой рыночной экономикой.

шений, система бухгалтерских стандартов не позволяет предприятию отразить в бухгалтерской отчетности его финансово-хозяйственное состояние с той же степенью достоверности, как это происходит в странах с развитой рыночной экономикой.

3. Риски, обусловленные организацией бухгалтерского учета на предприятии.

Выявление рисков, непосредственно связанных с порядком ведения бухгалтерского учета, и снижение их негативного влияния на состояние и результаты деятельности компаний играет огромную роль. Эти риски заключаются в том, что созданная бухгалтерская информационная система не позволяет формировать финансовую информацию, отвечающую требованиям обеспечения непрерывности деятельности предприятия. В состав этой группы рисков входят: риск, обусловленный решениями, принятыми в Положении о бухгалтерской службе предприятия; риск, обусловленный решениями, принятыми в учетной политике предприятия; риск, обусловленный содержанием, порядком формирования и представления финансовой отчетности предприятия внешним пользователям.

Согласно современным принципам учета, предприятие, для наиболее полного удовлетворения потребностей заинтересованных пользователей бухгалтерской информации, имеет право выбора методов учета, оценок объектов учета и т.д., которые должны быть закреплены в учетной политике. При этом на момент выбора учетной политики, а также составления отчетности, предприятие сталкивается с определенными проблемами, способствующими нарастанию рисков: не определяемо точно количество и виды будущих заинтересованных пользователей; многообразие специфических информационных потребностей; различная интерпретация разными заинтересованными пользователями одной и той же отчетной финансовой информации.

4. Риски, обусловленные действиями инвесторов и кредиторов. Действие этих рисков заключается в том, что инвесторы и кредиторы, пользуясь свободой выбора, на основании бухгалтерской отчетности могут принять в отношении предприятия неблагоприятные для него решения.

Таким образом, существование неопределенности в бухгалтерской информационной среде объективно предопределяет возникновение новой категории рисков — рисков в бухгалтерском учете предприятия. В современных экономических условиях действует сложная система бухгалтерских рисков, непосредственно оказывающих влияние на непрерывность деятельности предприятия и экономическую безопасность его инвесторов и кредиторов. Реализация функции бухгалтерского учета в системе обеспечения экономической безопасности хозяйствующего субъекта требует проведения на предприятии комплекса работ, связанных с управлением рисками в бухгалтерском учете.

|

|

|

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!