Виды и формы оплаты результативной деятельности работника в организации, а также система оплаты труда предусмотрены политикой управления заработной платой. Политика в области оплаты результативной деятельности работника в организации-это составная часть управления торговой организации, которая влияет на эффективность его работы, так как заработная плата является важнейшим стимулом в рациональном использовании рабочей силы.

Заработная плата-это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству результативной деятельности работника в организации, затраченного каждым работником торговой организации, поступает в его личное потребление.

Заработная плата-это вознаграждение за труд работников торговой организации.

Оплата результативной деятельности работника в организации работников-это цена трудовых ресурсов, задействованных в основном процессе торговой организации.

Заработная плата-это часть издержек на организацию и реализацию товаров торговой организации, которая идет на оплату результативной деятельности работника в организации работников. Следует различать номинальную и реальную заработную плату работников торговой организации.

Номинальная заработная плата-это начисленная и полученная работником торговой организации заработная плата за его труд за определенный период[4].

Реальная заработная плата-это количество товаров и услуг, которые можно приобрести за номинальную заработную плату, т.е. реальная заработная плата работников -это "покупательная способность" номинальной заработной платы.

Реальная заработная плата работников зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги.

Функции заработной платы работников торговой организации:

1)воспроизводственная функция заключается в обеспечении работника торговой организации и членов его семьи объемом потребления материальных благ и услуг, достаточного для расширенного воспроизводства рабочей силы;

2)стимулирующая функция состоит в побуждении работников торговой организации к трудовой деятельности, в формировании заинтересованности в результативном труде;

3)измерительно-распределительная функция предназначена для отражения меры живого труда при распределении чистой прибыли между наемными работниками торговой организации и собственниками средств организации основного процесса;

4) регулирующая функция выражается путем взаимодействия спроса и предложения на рынке труда и воздействия заработной платы на формирование персонала, численности работников и уровень занятости населения;

5)ресурсно-разместительная функция состоит в оптимизации размещения трудовых ресурсов по регионам, отраслям экономики и предприятиям[5];

6)функция формирования платежеспособного спроса населения заключается в увязке платежеспособного спроса, под которым понимается форма проявления потребностей, обеспеченных денежными средствами покупателей, и производства потребительских товаров;

Показатели эффективности организации оплаты результативной деятельности работника организации работников и реализации вышеназванных функций зависит от соблюдения важнейших принципов (рис.1.2)

Рис. 1.2 Принципы организации труда работников

Источник: составлено автором по [30]

Экономический подход к диагностике и управленческому воздействию дал начало концепции использования трудовых ресурсов. В рамках этого подхода ведущее место занимает техническая (в общем случае инструментальная,т. е. направленная на овладение трудовыми приемами), а не управленческая подготовка людей на торговом предприятии.В сущности, торговая организация -это набор механических отношений, и действовать она должна подобно механизму: алгоритмизировано, эффективно, надежно и предсказуемо [6].

Таблица 1.3

Принципы концепции использования трудовых ресурсов торговой организации

| №

п-п

| принципы

| содержание

|

| 1

| обеспечение единства руководства

| подчиненные получают приказы только от одного начальника от одного начальника;

|

|

| соблюдение строгой управленческой вертикали

| цепь управления от начальника к подчиненному спускается сверху вниз по всей организации и используется как канал для коммуникации и принятия решения;

|

| 2

| фиксирование необхо-димого и достаточного объема контроля -

| число людей, подчиненных одному начальнику, должно быть таким, чтобы это не создавало проблемы для коммуникации и координации;

|

| 3

| соблюдение четкого разделения штабной и линейной структур организации

| штабной персонал, отвечая за содержание деятельности, ни при каких обстоятельствах не может осуществлять властных полномочий, которыми наделены линейные руководители;

|

| 4

| достижение баланса между властью и ответственностью

| бессмысленно делать кого-либо ответственным за какую-либо работу, если ему не даны соответствующие полномочия;

|

| 5

| обеспечение дисциплины

| подчинение, исполнительность, энергия и проявление внешних знаков уважения должны осуществляться в соответствии с принятыми правилами и обычаями;

|

| 6

| достижение подчинения индивидуальных интересов общему делу

| с помощью твердости, личного примера, чест-ных соглашений и постоянного контроля;

|

| 7

| обеспечение равенства на каждом уровне организации, основанного на доброже-лательности и справед-ливости.

| заслуженное вознаграждение, повышающее моральное состояние, но не ведущее к переплате или перемотивированию[7].

|

Источник: составлено автором по [25]

Существуют основные принципы концепции использования трудовых ресурсов торговой организации.

Экономические методы управления являются способами воздействия на персонал на основе использования экономических законов и обеспечивают возможность в зависимости от ситуации как «одарять», так и «карать».

Показатели эффективности экономических методов управления определяется: формой собственности и ведения хозяйственной деятельности, принципами хозяйственного расчета, системой материального вознаграждения, рынком рабочей силы, рыночным ценообразованием, налоговой системой, структурой кредитования и т.п.Наиболее распространенными формами прямого экономического воздействия на персонал являются: хозяйственный расчет, материальное стимулирование и участие в прибылях через приобретение ценных бумаг (акций, облигаций) организации [8].

Хозяйственный расчет является методом, стимулирующим персонал в целом на: соизмерение затрат на производство продукции с результатами хозяйственной деятельности(объем продаж, выручка), полное возмещение расходов на производство за счет полученных доходов, экономное расходование ресурсов и материальную заинтересованность сотрудников в результатах труда. Основными инструментами хозяйственного расчета являются: самостоятельность подразделения, самоокупаемость, самофинансирование, экономические нормативы.

Можно сделать вывод, что регулирование оплаты результативной деятельности работника организации не только самим предприятием, но и государством очень важно, так как организации не всегда честно подходят к этому вопросу, и государство устанавливает рамки для деятельности в этой области.

Таблица 1.4

Характеристика условий эффективности и особых затруднений в рамках экономического подхода

| Условия эффективности

| Особые затруднения

|

| 1

| 2

|

| Четкая задача для исполнения

| Сложность адаптации к меняющимся условиям

|

| Среда достаточно стабильна

| Неповоротливая бюрократическая надстройка (строгая заданность и иерархичность управленческой структуры, затрудняющая принятие креативных и самостоятельных решений исполнителями при изменении ситуации)

|

| Производство одного и того же продукта

| Если интересы работников возьмут верх над целями организации, возможны нежелательные последствия (поскольку мотивация персонала сводится исключительно к внешнему стимулированию, то даже незначительных изменений в схеме стимулирования достаточно для непредсказуемых последствий)

|

| Человек согласен быть деталью машины и ведет себя как за-планировано

| Дегуманизирующее воздействие на работников (использование ограниченных возможностей персонала может быть эффективным при низкоквалифицированном труде)

|

Источник: составлено автором по [25]

С переходом к рыночным отношениям принципиально изменилась сущность таких понятий, как оплата результативной деятельности работника организации и формирование доходов торгового предприятия. Заработная плата является частью дохода собственника торгового предприятия, расходуемого для оплаты труда наемного работника в соответствии с условиями найма.

Организация заработной платы включает следующие элементы: тарифную систему, формы и системы оплаты результативной деятельности работника организации.

Заработная плата предприятий торговлиделится на два вида: основная и дополнительная.

Основная-начисляется за фактически проработанное время и выполненные на предприятии работы.

Дополнительная–это установленные законом выплаты за не проработанное время. В нее входит оплата отпусков, выходных пособий, льготных часов для подростков и некоторые другие виды выплат[9].

В условиях различных организационно-правовых форм собственности торговые предприятия получили самостоятельность в выборе порядка оплаты результативной деятельности работника организации. Они самостоятельно определяют не только численность работников, но и формы оплаты результативной деятельности работника организации.

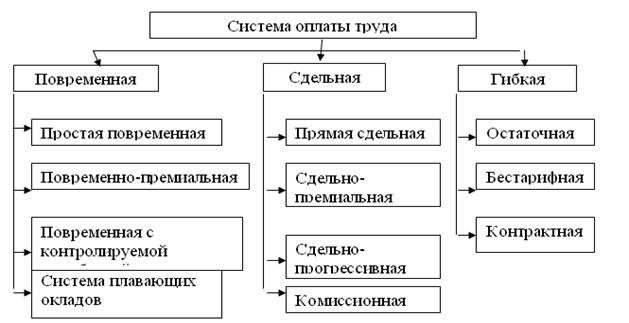

В экономике предприятий в качестве основных систем оплаты результативной деятельности работника организации указывают: повременную, сдельную, гибкую. Формы, в которых может быть реализована каждая из систем, представлены на рисунке.

Рис. 1.3 - Формы и системы оплаты труда в торговых организациях

Источник: составлено автором по [35]

При повременной оплате заработная плата работникуторговой организации начисляется в соответствии с окладом за фактически отработанное время.Сдельная система представляет собой оплату в зависимости от объема работ по установленным расценкам. В последнее время получили широкое распространение гибкие системы, в которых заработная плата увязывается с конечным результатом.

В основе повременной оплаты результативной деятельности работника организации лежит принцип зависимости величины заработной платы от количества отработанного времени. Однако в силу того, что труд может быть простым и сложным, необходимо нормирование результативной деятельности работника организации, которое осуществляется с помощью тарифной системы, составным элементом которой являются:

Тарифная ставка– показатель оплаты труда в час. Она представляет уровень оплаты простого труда. Исходной базой является минимальная тарифная ставка или тарифная ставка первого разряда;

Тарифная сетка– шкала, определяющая дифференциацию тарифной части заработной платы в зависимости от квалификации. Это совокупность тарифных разрядов оплаты труда, характеризующих квалификационный уровень рабочего и тарифный коэффициент, показывающих соотношение тарифной ставки данного разряда к тарифной ставке первого разряда[10].

Заработная плата работников торговой организации при простой повременной системе определяется как оплата труда по твердой ставке за проработанное время в данном периоде.При повременно-премиальной системе предусматриваются дополнительные выплаты к основной ставке заработной платы в виде премиальных надбавок.Повременная оплата с контролируемой выработкой предусматривает изменение тарифной ставки в одну сторону увеличения или в сторону уменьшения в зависимости от норм выработки, трудовой дисциплины, торгово-технологических факторов[11].

Как показала практика, при оплате труда по тарифным ставкам и коэффициентам сложно увязать заработную плату с конечными результатами, особенно в условиях нестабильности экономики и инфляции. Поэтому все чаще применяется система плавающих окладов.При этой системе в конце месяца с учетом результатов финансовой деятельности устанавливается новые должностные оклады.Размер окладов повышается (или понижается) в зависимости от роста (или снижения) установленных показателей деятельности (это может быть или товарооборот, или доход). Эта система призвана симулировать повышение результатов работы предприятия, так как при их ухудшении оклад на следующий месяц может быть снижен.

Сдельная оплата результативной деятельности работника организации в зависимости от способа учета выручки и поощрения в торговой организации и имеет следующие системы: прямую сдельную,сдельно-премиальную, сдельно-прогрессивную, комиссионную.

Прямая(простая)индивидуальная система.При такой системе заработок рабочего непосредственно зависит от его выработки.Заработная плата начисляется в соответствии с количеством произведенной продукции по постоянным сдельным расценкам, что повышает заинтересованность работников в увеличении производительности труда. Заработок определяется путем умножения количества подготовленного товара к реализации на сдельную расценку за единицу этой продукции. При этой системе значительно повышается личная заинтересованность отдельного работника, однако недостатком является то, что она не заинтересовывает работника в повышении эффективности работы всего торгового предприятия.[12]

Сдельно-премиальная система. При использовании этой системы предусматривается выплата рабочему в дополнение к сдельному заработку, начисленному по расценкам, премиальных надбавок за достижение установленных показателей.

Сдельно-прогрессивная система. При данной системе выработка рабочего торговой организации в пределах установленной нормы оплачивается по действующим на данной работе прямым сдельным расценкам, а вся дополнительная выработка, полученная сверх этой нормы,- по повышенным расценкам.

Важную роль в материальном стимулировании результативной деятельности работника организации играют доплаты, надбавки к заработанной оплате за труд, различные типы выплат. Основным источником выплат заработной платы по всем категориям является фонд заработной платы, средства которого формируются за счет себестоимости выпускаемой продукции.

Величина расценок устанавливается в зависимости от конкретных условий результативной деятельности работника организации, структуры товарооборота, сезонности.

Комиссионная система оплаты труда в торговой организации применяется для оплаты результативной деятельности работника организации в зависимости от объема результата деятельности: товарооборота, стоимости заключенных сделок(на биржах, в оптовой торговле).Эта системе может применяться как сочетание повременной оплаты результативной деятельности работника организации с выплатой вознаграждений по результатам работы. При этом по каждому работнику целесообразно вести оперативный учет его результатов результативной деятельности работника организации.

Каждая из этих систем может быть индивидуальной или коллективной. В торговле применяется как индивидуальная, так и коллективная оплата труда. По методу расчета расценки применяются следующие разновидности сдельной оплаты: по расценкам на заданный объем товарооборота, по расценкам за процент выполнения плана товарооборота, по расценкам за натуральные показатели.

На сдельную оплату результативной деятельности работника организации могут переводиться продавцы, кассиры, контролеры –кассиры, фасовщики.

В связи с тем, что торговля большинством товаров имеет сезонный характер, расценки целесообразно устанавливать по сезонам, учитывая при этом влияние инфляции. Сезон может включать несколько месяцев.

При осуществлении сдельной оплаты результативной деятельности работника организации проводится подготовительная работа, направленная на внедрение прогрессивных форм организации результативной деятельности работника организации, рационализацию режимов работа магазинов, внедрение прогрессивной технологии товародвижения, новых видов торговых услуг[13].

Коллективная (бригадная) оплата труда по сдельным расценкам – это оплата за коллективно выполненную работу. Коллективная (бригадная) сдельная оплата наиболее эффективна в магазинах(отделах, секциях) с численностью не менее 6 человек, с относительно постоянным потоком покупателей и устойчивым ассортиментом. Расчет бригадной расценки производится с учетом среднегодового объема товарооборота и суммы месячных окладов.

На сдельную оплату результативной деятельности работника организации за натуральные показатели могут переводиться работники магазинов обуви, готового платья, телевизоров и других товаров с обеспечением оперативного качественно-суммового учета реализации товаров.Расценка за100штук реализованных товаров определяется делением суммы месячных окладов всех членов бригады на среднемесячное количество реализованных товаров.

В розничной и мелкооптовой торговле заработная плата в основном выплачивается в зависимости от объема товарооборота. Процент от выработки определяется в каждом случае индивидуально в зависимости от трудоемкости реализуемых товаров, поэтому при расчетах это необходимо учитывать.

Бестарифная система,как правило, применяется в хорошо организованном коллективе. Каждому работнику присваивается коэффициент оплаты труда, коэффициент трудового участия (КТУ), который учитывает его квалификацию и результативность работы в коллективе при выполнении определенного объема работ.

Контрактная система оплаты труда работников в торговой организации предусматривает заключение трудового контракта. Кроме размера тарифной ставки, в трудовом контракте могут быть предусмотрены различные доплаты и надбавки за профессиональное мастерство и высокую квалификацию, за знание иностранных языков, за отклонение от нормальных условий результативной деятельности работника организации. Кроме того, может указываться размер доплат за совмещение профессий и должностей. Различные виды поощрений работников также могут быть отражены в индивидуальном трудовом контракте, например, премиальных надбавок, вознаграждения по итогам года, выплата за выслугу лет[14]

Для повышения трудовой активности наемных работников широко используется система материального стимулирования, в которой применяются различные формы – премирования за текущие результаты хозяйственной деятельности, доплаты и надбавки, различные единовременные поощрения за результаты результативной деятельности работника организации и социальные выплаты. На предприятиях разрабатывается положение о материальном стимулировании, которое содержит общие положения, порядок и размеры премирования, лишения и снижения размера премий, правила выплаты надбавок за услугу лет.

Вобщем положении устанавливаются различные виды стимулирования, такие, например,как: ежемесячные, ежеквартальные и годовые премиальные надбавки по результатам труда для каждого работника;премиальные надбавки за выполнение особо важных заданий; процентные надбавки за выслугу лет;дотации на обеды; единовременная материальная помощь при представлении ежегодного отпуска;оплата санитарно-курортного лечения.

Порядок и размеры премирования, лишения и снижения размера премий разрабатываются торговым предприятием с учетом специфики его деятельности.

Премирование в торговых организациях, как правило, производится по результатам работы за месяц или квартал. При необходимости могут устанавливаться и другие периоды для премирования (сезон). Раздел о премировании должен включать:конкретные показатели и условия премирования по всем категориям работников; порядок выплаты премий, увеличение или уменьшения их размера.

Таким образом. Показатели и условия оплаты труда работников торговой организации и премирования должны быть конкретными, четко сформулированными. Они должны поддаваться количественному измерению и основываться на действующих учете и отчетности. Их расчет должен быть простым и понятным для работников. Показатели и условия премирования целесообразно дифференцировать по категориям работников. При этом не должна допускаться множественность показателей и условий премирования.

1.3 Анализ показателей затрат на содержание персонала и заработной плате

В современных условиях аналитические процедуры показателей по труду и заработанной оплате за труд является составной частью анализа финансовой деятельности торгового предприятия. В практической жизни возникает необходимость обеспечения наиболее экономного ведения деятельности торговых предприятий, более эффективного использования трудовых ресурсов. Способность торгового предприятия обеспечить получение прибыли на основе высокой доходности труда наемных работников характеризуют факторы его экономической результативности. К ним,прежде всего, относятся факторы, характеризующие численность наемных работников, степень его занятости и уровень оплаты результативной деятельности работника организации. Понятие персонала торгового предприятия характеризуется его составом.

По функциональному составу всех работников можно разделить на три группы. Первая–это персонал управления и специалисты. Сюда относятся работники, выполняющие функции управления: руководители предприятия, менеджеры, товароведы-эксперты, бухгалтеры и т.д.

Вторая группа–торгово-оперативный персонал. В эту группу включаются работники, занятые непосредственным обслуживанием покупателей заведующие и заместители заведующих товарными секциями (отделами),продавцы, контролеры, кассиры, продавцы торговых павильонов и мелкорозничной сети.

Третья группа–это вспомогательный персонал. Сюда относятся работники, обслуживающие процесс продажи товаров, занятые хранением товаров, подготовкой к продаже, их перемещением,-фасовщики, комплектовщики, уборщики производственных помещений и др.[15]

Социальная структура наемных работников анализируется путем выделения работников по социально-демографическим группам: женщины, мужчины по отдельным возрастным группам. При этом анализируется состояние внутреннего рынка труда торговых работников по категориям наемных работников, и выясняются возможности обращения на региональные рынки труда для привлечения недостающих кадров.

Структура и численность наемных работников на торговых предприятиях в значительной степени зависит от форм собственности. В связи с этим выделяют работников–собственников имущества и наемных работников.

Количественная характеристика трудовых ресурсов (персонала) предприятия в первую очередь измеряется такими показателями, как списочная, явочная и среднесписочная численность работников.

Списочная численность работников предприятия - это численность работников списочного состава на определенное число и дату с учетом принятых и выбывших за этот день работников.

Явочная численность - это количество работников списочного состава, явившихся на работу. Разница между явочным и списочным составом характеризует количество целодневных простоев (отпуска, болезни, командировки).

Для определения среднесписочной численности работников за определенный период применяется показатель среднесписочной численности. Он применяется для исчисления производительности результативной деятельности работника организации, средней заработной платы, коэффициентов оборота, текучести кадров и ряда других факторов.

Среднесписочная численность работников за месяц определяется путем суммирования работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на количество календарных дней месяца. Среднесписочная численность работников за квартал(год)определяется путем суммирования среднесписочной численности работников за все месяцы работы предприятия в квартале(году) и деления полученной суммы на 3(12).

Аналитические процедуры численности наемных работников производится во взаимосвязи с анализом производительности труда, которая характеризует показатели эффективности использования трудовых ресурсов. В процессе изучения численности и состава работников анализируется их динамика, а также изменение по периодам. Особенно это касается предприятий, торгующий штат ведущих специалистов, а для сезонной торговли привлекают работников по мере необходимости. Имеется опыт создания предприятий с практически меняющимся персоналом. Это дает возможность формировать более гибкую систему профессий и должностей.

Для характеристики эффективности использования трудовых ресурсов могут использоваться показатели:

-численность прошлого и отчетного годов (Ч0,Ч1);

-товарооборот прошлого и отчетного годов (Т0,Т1);

производительность прошлого и отчетного периодов (выработка одного работника – В0,В1).

При анализе производительности труда рассматривают товарооборот на одного работника в целом по предприятию, в том числе на одного работника торгово-оперативного персонала (так называемого работника прилавка). При этом целесообразно учитывать влияние таких факторов, как изменение структуры товарооборота, состава торговой сети, цен и т.д.

Численность наемных работников зависит от трудоемкости товарооборота, его структуры, внутригруппового ассортимента реализуемых товаров. Увеличение трудоемкости товарооборота требует дополнительной численности работников. Ее прирост за счет изменения трудоемкости (Чтр) реализуемых товаров можно определить по формуле:

Чтр=Ч1–Ч1/(В1*Jmp), (1)

где Jmp–индекс трудоемкости, который определяется нормативными документами для каждой группы товаров.

Аналитические процедуры численности персонала предполагает также анализ использования рабочего времени.Рациональное использование рабочего времени, сокращение его потерь не только повышает показатели эффективности использования кадров, но и является резервом роста производительности труда.

Аналитические процедуры использования календарного фонда времени работников производится по данным табельного учета. При этом изучаются неявки на работу по отдельным видам: ежегодные отпуска; отпуска по учебе; отпуска по беременности и родам; болезни; другие неявки, разрешенные законом; неявки с разрешения администрации; прогулы.

Затем с учетом праздничных и выходных дней определяется число отработанных работниками человеко-часов.

Завершая аналитические процедуры использования рабочего времени, определяем недополученного товарооборота в связи с неявками и потерями рабочего времени. При этом определяются недоиспользованная численность работников из-за неявок по болезни и потерь рабочего времени, а также упущенная возможность получения дополнительного товарооборота и прибыли[16].

Успешность любой трудовой деятельности характеризуется ее показатели эффективной деятельности. Показатели эффективной деятельности использования трудовых ресурсов, занятых в торговле, выражается следующими показателями: производительность труда; затраты времени покупателей; качество обслуживания, наличие и динамика постоянных клиентов и др.

Планирования заработной платы работников торговли также занимает особое место.

Все показатели по размерам труда и заработанной оплате за труд тесно взаимосвязаны между собой. При их планировании нужно предусмотреть рациональное использование трудовых ресурсов, расходов на оплату труда на социальные нужды. Все показатели целесообразно увязывать с ростом доходов предприятия и улучшением качества обслуживания покупателей.

Расчет плановой численности работников производится с учетом режима работы предприятия. При этом учитываются коэффициенты увеличения численности, необходимой для замены временно отсутствующих работников (отпуск, болезнь)[17]

При планировании численности продавцов, кассиров, контролеров-кассиров определяют явочную и среднесписочную численность. При расчете численности этих работников используется показатель условного рабочего места. При его определении могут быть взяты показатели средней площади одного условного рабочего места (в продовольственной торговле–20м2, в непродовольственной–21,5 м2). В явочную численность входят работники, которые ежедневно должны быть на работе в течение рабочего времени с учетом времени, затрачиваемого на подготовительно-заключительные операции. Расчет явочной численности производится по формуле:

Чя=[Рм(Тр+Тиз) ]/Тм, (2)

где Чя – явочная численность работников чел;

Рм–условное количество рабочих мест, ед.;

Тр–время работы магазина в неделю, ч.;

Тиз–время подготовительно-заключительных операций, ч.;

Тм-плановая продолжительность рабочей недели одного работника, ч.

Для расчета среднесписочной численности используется формула:

Чсс=Чя*Тнф/Тпф, (3)

где Чсс-списочная численность работников, чел.;

Чя–явочная численность работников, чел.;

Тнф-число рабочих дней на одного работника в год (номинальный фонд);

Тпф – плановый полезный фонд рабочего времени на одного работника в год.

Рассчитанная среднесписочная численность продавцов может быть уменьшена с учетом того, что часть их работы может выполняться заведующими отделами, их заместителями. Численность работников мелкорозничной сети определяется с учетом режима их работы. Но при этом следует иметь в виду, что при определении численности продавцов и кассиров целесообразно учитывать и такие факторы, как интенсивность покупательских потоков, спрос населения, его сезонность, а также применение современных технологий продажи товаров.

На основе расчета плановой численности работников составляется штатное расписание и производится расчет фонда заработной платы (ФЗП).

Штатное расписание представляет собой перечень всех должностей с указанием количества всех работников и предусмотренных ставок и окладов (при тарифной системе оплаты труда) или коэффициентов возрастания заработной платы (при бестарифной системе оплаты труда)[18].

Обоснование плановых показателей фонда заработной платы осуществляется в такой последовательности:

на основе штатного расписания определяется годовой фонд заработной платы по ставкам и окладам для всех работников предприятия;

определяется возможный размер премий с учетом предусмотренных на предприятии условий премирования;

исключаются выплаты по болезни, которые производятся за счет отчислений в фонд социального страхования;

предусматриваются некоторые суммы выплат для совместителей, работников по договорам подряда, т.е. для работников не списочного состава.

Общий размер фонда заработной платы торгового предприятия составит сумму всех вышеперечисленных позиций[19].

При планировании фонда заработной платы необходимо предусматривать различного рода доплаты (за работу в выходные и праздничные дни, в ночное время, за сверхурочные работы). Необходимо также включать в состав фонда заработной платы вознаграждения по итогам работы за год, материальную помощь работникам, выплаты на питания, жилье, транспорт. При этом следует иметь в виду, что эти доплаты или единовременные выплаты могут производиться либо за счет прибыли, остающейся в распоряжении предприятия (за счет фонда потребления), либо из фонда заработной платы, т.е. издержек обращения.

Кроме метода прямого счета при планированииФЗП могут быть использованы: нормативный, экономико-статистический методы и метод экономико-математического моделирования[20].

Нормативный метод планирования ФЗП основан на соотношении темпов прироста объема товарооборота и ФЗП (производительности труда и средней заработной платы одного работника). Принято считать (т.е. установлен норматив), что при увеличении товарооборота на 1процент (в сопоставимых ценах)ФЗП увеличивается на0,8%,а при уменьшении товарооборота на1процентовФЗП уменьшается на1,2%.

К экономико-статистическим методам планирования фонда заработной платы относятся: расчет ФЗП на основе фактического уровня ФЗП в процентов к товарообороту за ряд предшествующих лет; расчет ФЗП на основе плановой численности работников торгового предприятия на будущий год и фактической средней заработной платы одного работника за текущий год:

ФЗПп=Зф*Чп *Iзп, (4)

где ФЗПп-плановый ФЗП работников торгового предприятия на будущий год,рублей;

Зф-фактическая заработная плата одного работника за текущий год;

Чп–плановая среднесписочная численность работников на будущий год;

Iзп–предлагаемый индекс средней зарплаты одного работника в будущем году по сравнению с текущим годом.

Метод экономико-математического моделирования предполагает использование при расчете ФЗП на будущий год различных экономико-математических моделей.

Основными являются следующие модели:

У = a+bx1, (5)

где У–ФЗП торгового предприятия, рублей;

x1–объем товарооборота торгового предприятия, рублей;

a, b–параметры модели.

У= a+bx2, (6)

где У–ФЗП торгового предприятия, рублей;

x2–производительность труда i-го работника, рублей;

a, b–параметры модели.

Достоинством экономико-статистических методов и метода экономико-математического моделирования ФЗП является наличие информационной базы; недостатками – приблизительность расчетов, перенос негативных тенденций изменения показателей (если это имело место) на будущий год.

Рассчитанный одним из методов плановый ФЗП на будущий год необходимо увязать с основными показателями хозяйственной деятельности торгового предприятия (прибылью, товарооборотом, доходом, издержками обращения) в случае необходимости ввести соответствующие коррективы.

ГЛАВА 2. ОЦЕНКА ЭФФЕКТИВНОСТИ РАСХОДОВ НА ПЕРСОНАЛ ОРГАНИЗАЦИИ НА ПРИМЕРЕ МАГАЗИНА ООО «РАДЕЖ»

2.1 Характеристика предприятия ООО «Радеж»

ООО"РАДЕЖ" завершило2018год с чистой прибылью по РСБУ в 111,81млн.рублей, что в3раза меньше показателя прибыли годом ранее - 384,20млн.рублейОб этом свидетельствуют материалы компании. Выручка компании снизилась на 5процента до11,17 млрд. рублей Компания "РАДЕЖ" за 2018год увеличила валовую прибыль в3,20млрд.рублей, что на9,07процента выше показателя за аналогичный период прошлого года. Компания "РАДЕЖ" за 2018 год получила прибыль до налогообложения в224,58 млн. рублей, что в2,23 раза меньше показателя за аналогичный период прошлого года.

ООО "РАДЕЖ" отчиталось о росте прибыли за 2017 год по РСБУ в1,59 раза до 375,84 млн. рублей с 235,95 млн. рублей годом ранее. Продажи компании "РАДЕЖ" повысились на 4,1процента до11,87млрд.рублей Компания "РАДЕЖ" за 2017год увеличила валовую прибыль в 2,93млрд.рубле