Хаос и порядок на рынках капитала

Эдгар Э. Петерс

СЛОЖНОСТЬ

В последние пять лет стало ясно, что теория хаоса и фракталы являются подмножеством более всеобъемлющей дисциплины - теории сложности. Теория сложности имеет дело с процессами, где много кажущихся независимыми агентов действуют связанно. Сложными могут быть динамические процессы или объекты. Мы узнаем качественные аспекты сложности, но не имеем возможности их точного измерения. Деревья, почерк, речное ложе - все это сложные объекты, которые будучи самобытными, имеют в то же время нечто общее. Их сложностью обусловлен тот факт, что, различаясь в деталях, они подобны в принципе. Это означает, что они локально случайны, но глобально детерминированы. Они - фрактальны.

Мы также наблюдаем это во множестве динамических систем, таких например, как мировая экосистема. Кауфман (Kauffman, 1993) постулировал, что спонтанная согласованность структур - более приемлемый механизм эволюции, нежели медленные перемены по теории Дарвина. Его работа была вдохновлена признанной всеми очевидностью, состоящей в том, что новый вид всегда возникает во времени в результате неких взрывов природной активности. Так же и в социальных науках можно отыскать много примеров, когда рассредоточенная индивидуальная деятельность внезапно становится школой или философским направлением, подобным трансцендентализму, или школой в искусстве - например импрессионизмом. А неорганизованная чернь может стать шайкой гангстеров, действующей как один ум. Группа может совершать действия, которые трудновообразимы для одного человека.

Традиционная техника моделирования не может управиться со сложностью реального мира в таких ситуациях, как упомянутые выше. Только в последнее десятилетие, с появлением мощных компьютеров стала возможной разгадка многих природных явлений и секрета рынка капиталов.

СОВРЕМЕННАЯ ТЕОРИЯ ПОРТФЕЛЯ

Тем временем уже стала разрабатываться новая теория портфеля (МРТ.). Марковиц (Markwitz, 1952) определил меру как дисперсию распределения возможных прибылей риска портфеля. Формально дисперсия совокупности определяется следующей формулой:

∞

σ2 = ∑ (ri – rμ)2 (2.1)

i = 1

где σ2 - дисперсия, rμ- среднее значение прибыли, ri -наблюдаемая прибыль.

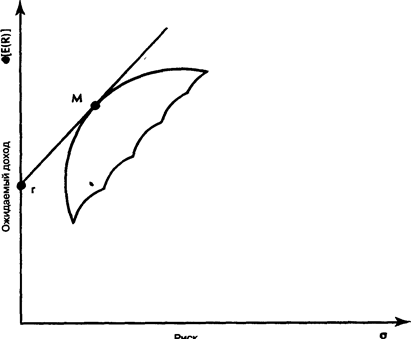

В пределе дисперсия должна измерять рассеяние возможных прибылей относительно среднего значения прибыли. Квадратный корень из дисперсии, или стандартное отклонение, измеряет вероятную величину отклонения прибыли от своего среднего значения. Если мы используем концепцию ожидаемой прибыли Осборна, мы сможем оценить вероятность отклонения реальной прибыли от среднего. Чем шире рассеяние, тем больше будет стандартное отклонение, и тем рискованнее капитал. Само по себе использование дисперсии требует того, чтобы прибыли были нормально распределены. Однако если фондовые прибыли следуют случайному блужданию, и случайные переменные являются независимыми идентично распределенными (IID), то тогда по утверждению центральной предельной теоремы (или закону больших чисел) распределение должно быть нормальным и дисперсия - конечной. Инвесторы, таким образом, должны располагать 'портфелем с наивысшей ожидаемой прибылью для определенного уровня риска. Инвесторы предполагаются не склонными к риску. Этот подход стал известен как «эффективность по среднему/дисперсии». Кривая, представленная на рис. 2.1, была названа «эффективной границей», поскольку эта замкнутая линия заключает внутри себя портфели с наивысшими уровнями ожидаемых доходов для данных уровней риска, или стандартного отклонения. Инвесторы должны предпочитать эти оптимальные портфели, основанные на модели рационального инвестора.

Эти концепции были расширены Шарпом (Sharpe, 1964), Литнером (Litner, 1965) и Моссином (Mossin, 1966) и вылились в известную модель оценки капитальных активов (САРМ), - это название было придумано Шарпом. САРМ объединила гипотезу эффективного рынка (ЕМН) и математическую модель теории портфеля Марковица в модели инвесторского поведения, основанной на рациональных ожиданиях в рамках общей концепции равновесия. В частности, она предполагает, что инвесторы имеют однородные ожидания, касающиеся прибыли. Следовательно, они одинаковым образом интерпретируют информацию. САРМ была выдающимся достижением трех независимых исследователей.

Ожидаемый доход

Риск

Рис. 2.1 Эффективная граница

Ввиду того, что САРМ широко обсуждалась в литературе, наше рассмотрение здесь будет ограничено в основном аспектами, которые соотносятся с предпосылкой о том, что необходима новая парадигма. САРМ начинается с предположения, что мы живем в мире, свободном от издержек на совершение сделок, комиссионных и налогов. Эти упрощающие предположения были необходимы для отделения инвесторского поведения от ограничений, накладываемых обществом. Физики часто поступают подобным образом, например, предполагая отсутствующим трение. Далее САРМ говорит, что каждый может заимствовать средства и давать взаймы на безрисковой ставке процента, которая понимается обычно как 90-дневная казначейская ставка. В итоге это предполагает, что все инвесторы стремятся к средне-дисперсной эффективности Марковица, т. е. желают иметь портфель с наивысшим уровнем ожидаемой прибыли для заданного уровня риска и в целом не любят рисковать. Риск снова определен как стандартное отклонение прибыли. Инвесторы, таким образом, рациональны в смысле Осборна и Марковица.

Риск

Рис. 2.2 Линия рынка капитала

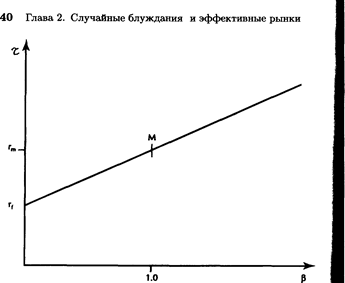

Основываясь на этих предположениях, САРМ продолжает делать заключения о поведении инвесторов. Во-первых, оптимальным портфелем для всех инвесторов должна быть некоторая комбинация рыночного портфеля (все рисковые активы капитализационно взвешены) и безрисковых активов. Этот тип портфеля показан на рис. 2.2. Линия рынка капитала касается эффективной границы рыночного портфеля (М), и точка ее пересечения с осью Y есть безрисковая ставка процента (г). Уровень риска можно менять путем добавления безрисковых активов, чтобы уменьшить стандартное отклонение портфеля, или путем получения кредитов по этой ставке, чтобы заемными средствами воздействовать на рыночный портфель. Портфели, которые лежат на этой прямой, называются лежащими на линии рынка капитала (CML - Capital Market Line) и они количественно преобладают над портфелями, лежащими на эффективной границе, - инвесторы предпочитают такие портфели всем другим. Добавим, что инвесторы не компенсируют убытков от нерыночного риска, поскольку оптимальные портфели лежат на CML. Эта модель также утверждает, что активы с более высоким риском должны иметь более высокие прибыли. Так как риск теперь отнесен к рыночному портфелю, используется линейная мера чувствительности риска ценной бумаги к рыночному риску. Эта линейная мера носит название бета. Если все рисковые активы разместить в координатах «бета - ожидаемая прибыль», результатом будет прямая линия, пересекающая ось Y на безрисковой ставке процента и проходящая через рыночный портфель. Она называется линией рынка ценных бумаг (SML - Security Market Line). Ее график показан на рис. 2.3.

Рис. 2.3 Линия рынка ценных бумаг

Это короткое и по необходимости неполное обсуждение САРМ призвано показать сущностную зависимость модели от стандартного отклонения как меры риска. По смыслу САРМ требует эффективного рынка и нормального или логнормального распределения прибыли, поскольку дисперсия предполагается конечной. Предлагая практические количественные методы, САРМ остается стандартом для любой новой модели инвесторского поведения. Теория портфеля Марковица объяснила, почему диверсификация уменьшает риск. САРМ объяснила, каким образом должны были бы вести себя инвесторы, если они рациональны. Практики вынуждены были согласиться, что предположения, лежащие в основе САРМ, хотя и являются упрощающими существо дела, тем не менее не умаляют полезности модели. ЕМН стала широко применяться в качестве логического обоснования для использования гауссовского логнормального распределения прибыли. Борьба за признание модели, возможно, заставила этих ранних поборников количественных методов настаивать на том, что ЕМН является истиной. Объединение ЕМН и САРМ и ее модификаций стало общеизвестно как новая теория портфеля (МРТ - Modern Portfolio Theory). Все та же борьба за признание, вероятно, стала причиной того, что обсуждение нежелательных подробностей было отодвинуто на задний план.

ЕМН подкрепила МРТ, и дисперсия, и стандартное отклонение были приняты сообществом инвесторов как истинные меры риска. Повторим снова, ранние основатели теории рынков капитала были хорошо осведомлены об этих предположениях и их ограниченности. Самуэльсон, Шарп и Фаме (среди других) опубликовали работы, модифицирующие МРТ для не нормальных распределений. Эмпирические данные 60-х годов из статьи Мандельброта (1964) свидетельствовали в пользу устойчивого распределения Парето; в этой статье он показал, что поскольку прибыли не нормально распределены, имеется необходимость для возможной ревизии ЕМН и МРТ. (Мы рассмотрим устойчивое распределение Парето в деталях в части 2, где будем знакомиться с фракталами.) Было уже накоплено много фактов, свидетельствующих о том, что прибыли не следуют нормальному распределению, в то время когда Шарп (Sharpe, 1970) и Фамэ и Миллер (Fame, Miller, 1972) опубликовали свои работы; обе книги содержат разделы, в которых говорится о необходимости модификации стандартной теории портфеля с учетом устойчивого распределения Парето.

В 1970-х годах эта дискуссия утихла, если не считать отдельных академических статей, среди которых выделяется работа Ролла (Roll, 1977). Развитие экономики финансов продолжалось на основе слабой формы ЕМН и ее предположении о том, что ценовые изменения независимы. Вдобавок, нормальное распределение с его гауссовским предположением о независимости стало общепринятым в моделировании. Применения эконометрики к рынкам капитала стали более комплексными, так как ЕМН получила широкое признание и все меньше ставилась под вопрос. Главными достижениями были модель расчета цен опционов Блэка и Шоулса (Black, Scholes, 1973) и арбитражная ценовая теория (APT - Arbitrage Pricing Theory) Росса (Ross, 1976). APT является более общей ценовой моделью, чем САРМ; она предполагает, что ценовые изменения происходят в результате неожиданного изменения факторов и, следовательно, может манипулировать с нелинейными отношениями. Однако практически для инструментального оснащения APT была использована стандартная эконометрика (включая предположение о конечной дисперсии). APT стала альтернативной теоретической ценовой моделью, которая не зависела от квадратических функций полезности.

В последние годы теоретические модели стали появляться реже. Работы 1980-х годов были сосредоточены на эмпирических исследованиях и приложениях уже существующих моделей. Единственное теоретическое достижение, получившее широкое признание в последние годы, постулировало, что рыночная волатильность изменяется во времени. Это означает, что волатильность зависима от своих предыдущих уровней. Эта модель вела свое происхождение от авторегрессионных условных гетероскедастических (ARCH) моделей Ингла (Engle, 1982). От его оригинальной работы берут свое начало многие разновидности моделей, основанных на ARCH. Однако все они исходят из предположения о кратковременной памяти в исследуемых процессах, а также - в той или форме - о рыночной эффективности.

ВЫВОДЫ

В своем настоящем виде теория рынков капитала основывается на следующих ключевых концепциях:

1. Рациональные инвесторы.

Инвесторы желают среднедисперсной эффективности. Они оценивают потенциальную прибыль методом вероятностного взвешивания, который дает ожидаемые прибыли. Риск измеряется как стандартное отклонение прибылей. Инвесторы предпочитают активы, которые дают наивысшую ожидаемую прибыль при заданном уровне риска. Они не любят рисковать.

2. Эффективный рынок.

Цены отражают всю публичную информацию. Изменения в ценах не соотносятся между собой, разве что для очень коротких временных зависимостей, которые быстро диссипируют. Стоимость определяется консенсусом большого количества фундаментальных аналитиков.

3. Случайные блуждания.

Вследствие двух названных выше концепций цены следуют случайному блужданию. Следовательно, вероятностное распределение приблизительно нормально или логнормально. Эта приблизительность означает, как минимум, что распределение прибылей имеет конечную среднюю величину и дисперсию.

Этот перечень указывает на то, что теория рынков капитала существенно зависит от нормальности распределения прибылей. Эмпирические исследования пытались доказать это гауссовокое предположение, но часто доставляли противоположные результаты. Мы обсудим некоторые из этих работ в следующей главе.

На протяжении 1950-х и 1960-х годов влияние предположений о нормальности стало понятным. Отличное от нормального распределение прибыли всегда считалось хотя и нежелательным, но возможным. Однако в течение 1970-х и частично 1980-х годов ЕМН была, в целом, признанным фактом. Поскольку в 1980-х годах было выпущено большое число магистров экономики управления (МВА), возникло ощущение того, что будто бы доказана истинность ЕМН. Всеобщее признание ЕМН может проистекать также из тех усилий, которые были предприняты академиками в 1960-х и ранних 1970-х годах для признания их теорий. Здоровый скептицизм не возымел действия, как это, впрочем, случалось во все времена.

Были проигнорированы две возможности: предположить, что различные рынки и ценные бумаги связаны друг с другом и что модель рационального инвестора нереалистична. Как мы увидим, люди не ведут себя таким образом, который предписывает им теория рациональных ожиданий. То обстоятельство, что инвесторы могут не знать, как нужно интерпретировать всю известную информацию, и реагируют на тренды, тем самым включая прошлую информацию в свою текущую деятельность, рассматривалось как излишнее усложнение, которое должно быть отброшено, как это делается с транзакционными издержками и налогами. Однако понимание того, как люди интерпретируют информацию, может быть более важным, чем это считалось ранее, - даже если математика не очень при этом строга. В частности, это касается нынешней теории рынков капитала, основанной на линейном подходе к обществу. Если следовать ему, то люди, получая информацию, немедленно ее используют, и ценные бумаги держатся на своих бета, которые представляют собой наклон линий регрессии между дополнительным доходом по активу и по рыночному портфелю. Эта линейная парадигма построена в предположении о нормальности распределений. Однако мы увидим, что люди и природа в целом - нелинейны. В отличие от предположения о несущественности влияния налогов, предположение о рациональности инвесторов изменяет саму природу этой нелинейной системы. Вот почему линейная парадигма, несмотря на ее простоту и концептуальную элегантность, обладает серьезным недостатком. В следующей главе мы протестируем линейную парадигму и посмотрим, что же это дает.

ПРОВЕРКА НОРМАЛЬНОСТИ

Первое подробное изучение дневных прибылей было предпринято Фамэ (1965а), который нашел, что прибыли имеют отрицательную асимметрию: большее количество наблюдений было на левом (отрицательном) хвосте, чем на правом. Кроме того, хвосты были толще, и пик около среднего значения был выше, чем предсказывалось нормальным распределением, т. е. имел место так называемый «лептоэксцесс». Это же отметил Шарп (Sharpe) в своем учебнике 1970 г. «Теория портфеля и рынки капитала». Когда Шарп сравнил годовые прибыли с нормальным распределением, он заметил, что «у нормального распределения вероятность сильных выбросов очень мала. Однако на практике такие экстремальные величины появляются довольно часто».

Позже Тёрнер и Вейгель (Turner, Weigel, 1990) провели более глубокое изучение волатильности, используя дневной индекс рейтинговой компании Стандард энд Пур (S & Р) с 1928 по 1990 гг. - результаты оказались похожими. В таблице 3.1 представлены эти данные. Авторы нашли, что «распределения дневной прибыли по индексам Доу-Джонса и S & Р имеют отрицательную асимметрию и большую плотность в окрестности среднего значения, а также в области очень больших и очень малых прибылей, - если сравнивать это распределение с нормальным».

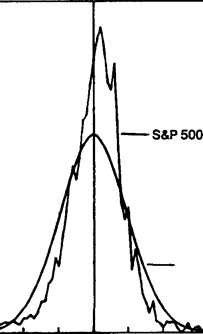

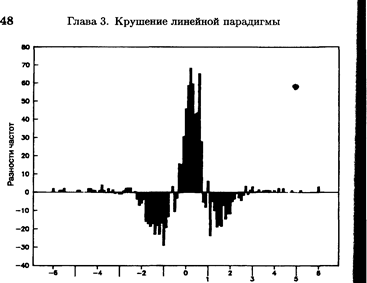

На рис. 3.1а показано частотное распределение прибылей, которое иллюстрирует это явление. График представляет пятидневную логарифмическую первую разность в ценах по данным S & Р с января 1928 по декабрь 1989 гг. Эти изменения нормированы, т. е. имеют нулевое среднее и единичное стандартное отклонение. Здесь же представлено частотное распределение гауссовских случайных чисел. Высокий пик и толстые хвосты, которые заметны в таблице 3.1, ясно видны на графике. Помимо того, значения прибыли встречаются при 4 и 5 сигма на обоих хвостах. Рис. 3.1б показывает разности ординат двух кривых на рис. 3.1а. Отрицательную асимметрию можно увидеть при соответствующем подсчете на трех стандартных отклонениях ниже среднего значения. Вероятность событий на рынке при трех сигма примерно в два раза выше, чем для гауссовских случайных чисел.

Таблица 3.1 Изучение волатильности: дневные прибыли по индексу S&P 500, 1/28-12/89.

| Десятилетия

| Среднее значение

| Стандартное отклонение

| Асимметрия

| Эксцесс

|

| 1920

1930

1940

1950

1960

1970

1980

За весь период

| 0,0322

-0,0232

0,0100

0,0490

0,0172

0,0062

0,0468

0,0170

| 1,6460

1,9150

0,8898

0,7050

0,6251

0,8652

1,0989

1,1516

| -1.4117

0.1783

-0.9354

-0.8398

-0.4751

0.2565

-3.7752

-0.6338

| 18,9700

3,7710

10,8001

7,8594

9,8719

2,2935

79,6573

21,3122

|

Адаптировано из Тёрнера и Вейгеля (Turner and Weigel, 1990)

Любое частотное распределение, которое включает октябрь 1987 г., будет иметь отрицательный скос и толстый отрицательный хвост. Однако и более ранние исследования сталкиваются с тем же явлением. В своем недавнем анализе квартальных прибылей по данным S & Р с 1946 по 1988 гг. Фридман и Лейбсон (Priedman, Laibson, 1989) указывают, что «22,6% однодневных падений биржевых цен 19 октября 1987 г. были уникальным явлением, но в масштабе квартального временного окна эпизод 4 квартала 1987 г. оказывался в ряду нескольких других периодов необычайно больших оживлений или крахов». Эти авторы замечают, что в дополнение к лептоэксцессу «большие движения чаще являются крахами, чем взлетами» и значительный лептоэксцесс «появляется вне зависимости от выбранного периода».

Стандартное отклонение

Рис. 3.1а Частотное распределение пятидневных прибылей по индексу S&P 500, январь 1928-декабрь 1989 гг.: нормальное распределение и действительные прибыли.

Стандартное отклонение

Рис. 3.1б. Разности частот, S&P 500, пятидневные прибыли - нормальное распределение.

Эти исследования с очевидностью говорят о том, что прибыли американских рынков капитала не следуют нормальному распределению. Но если рыночные прибыли не являются нормально распределенными, то тогда множество методов статистического анализа, в частности, такие способы диагностики как коэффициенты корреляции, статистики, серьезно подрывают к себе доверие, поскольку могут давать ошибочные результаты. Применение случайных блужданий к рыночным ценам также становится сомнительным.

Стерж (Sterge, 1989) в дополнительном исследовании финансовых фьючерсных цен на государственные казначейские облигации, казначейские налоговые сертификаты и евродолларовые контракты также нашел лептоэксцессные распределения. Стерж заметил, что «очень большие (три или больше стандартных отклонения) изменения цен могут ожидаться в два-три раза чаще, чем предсказано нормальностью».

Бессилие линейной парадигмы и слабой формы ЕМН описать вероятности прибылей не ограничивается, следовательно, американским фондовым рынком, но распространяется также и на другие рынки. В частности, существует мало оснований для допущения «приблизительной нормальности» прибылей.

СТРАННАЯ ВОЛАТИЛЬНОСТЬ

Придя к выводу о том, что рыночные прибыли не следуют нормальному распределению, нельзя удивляться, если волатильность окажется весьма неустойчивой. Причина в том, что дисперсия устойчива и конечна только для нормального распределения, а рынки капитала, следуя постулату Мандельброта, подчиняются устойчивым распределениям Парето.

Исследования волатильности имеют тенденцию фокусироваться на устойчивости во времени. Например, при нормальном распределении дисперсия 5-дневной прибыли должна быть в пять раз больше дисперсии дневной прибыли. Другой метод, использующий стандартное отклонение вместо дисперсии, основан на умножении дневного стандартного отклонения на корень квадратный из 5. Это скейлинговое свойство нормального распределения называется правилом Т1/2, где Т - временной интервал.

Сообщество инвесторов часто «аннуализирует» риск, используя правило Т1/2. В отчетах обычно представляются годовые прибыли, но при этом волатильность оценивается по месячным прибылям. Поэтому месячное стандартное отклонение преобразуется в годовое посредством умножения его на квадратный корень из 12, - совершенно приемлемый метод в том случае, если распределение нормально. Однако мы видели, что прибыли не следуют нормальному распределению. Что за этим скрывается?

Исследования показывают, что стандартное отклонение не подвержено скейлингу в соответствии с правилам Т1/2. Тёрнер и Вейгель нашли, что месячная и квартальная волатильности были выше в сравнении с годовой волатильностью, чем это должно было бы быть, но дневная волатильность была ниже годовой. В главе 9 это подтверждается данными, собранными автором.

Наконец, имеется работа Шиллера (Shiller), включенная в его книгу «Волатильность фондового рынка» (1989). Его подход основывается не на рассмотрении распределений прибылей. Вместо этого Шиллер интересуется уровнем волатильности, которая должна была бы быть в рамках рационального рынка. Шиллер замечает, что волатильность на рынке рациональных инвесторов должна бы иметь в основе ожидаемые дивиденды от акций. Цены, однако, намного более волатильны по отношению к изменениям величин ожидаемых дивидендов, даже с учетом инфляции. Он приходит к утверждению, что существует два типа инвесторов: «шумовые трейдеры» - те, которые следуют моде и прихоти, и «штрафные трейдеры», которые инвестируют, исходя из величины ожидаемой прибыли. Шиллер чувствует, что «штрафник» - это не обязательно характеристика инвестора-профессионала. Шумовые трейдеры имеют склонность к чрезмерной реакции на новости, которые могут сулить будущие дивиденды, легкие деньги.

Исследованная Шиллером чрезмерная рыночная волатильность бросает вызов: 1) идее рациональных инвесторов, 2) концепции, утверждающей, что благодаря большому количеству инвесторов можно достичь рыночной эффективности.

И последнее. Существует модель Ингла (Engle, 1982) авторегрессионной условной гетероскедастичности (ARCH). В этой модели волатильность зависит от своего же предшествующего уровня. Таким образом, высокие уровни волатильности являются следствием высокой же волатильности, в то время как низкая волатильность - следствие низкой волатильности. Это совпадает с наблюдением Мандельброта (1964) о том, что величины изменений цен (без учета знака) коррелированы. Статистическая наглядность, продемонстрированная Инглом и Ле Бароном (Le Baron, 1990) среди прочих фактов, говорит в пользу семейства моделей ARCH. В последние годы это привело к осознанию того, что стандартное отклонение не является стандартной мерой, во всяком случае, за пределами коротких промежутков времени. ARCH также дает утолщение хвостов вероятностных распределений. Поэтому ARCH приобрела наибольшее влияние на выбор оценок и технические торговые правила. Но методы управления портфелем не претерпели на себе заметного влияния по стороны ARCH.

ЭФФЕКТИВНЫ ЛИ РЫНКИ?

Этот краткий обзор показывает, что по поводу ЕМН возникли серьезные вопросы. В главе 2 мы видели, что ЕМН была необходима для того, чтобы оправдать предположение о случайном блуждании цен. Следовательно, модель случайного блуждания не находит себе места без ЕМН, хотя это отношение отнюдь не обратимо. Случайное блуждание было необходимо для применения статистического анализа к временным рядам ценовых изменений. Статистический анализ был необходим хотя бы только для того, чтобы теория портфеля была применима в реальности. Без нормального распределения огромное число теоретических и эмпирических работ ставится под вопрос. Мы также видели, что традиционный компромисс между риском и прибылью не всегда имеет место.

Помимо того, имеют место многие рыночные аномалии, когда могут быть получены большие нерыночные прибыли - в противоположность «справедливой игре» полусильной ЕМН. На фондовом рынке это эффект малых фирм, низкий Р/Е - эффект (price/earnings - отношение цены к прибыли) и эффект января. Рудд и Клэссинг (Rudd, Classing, 1982) подтверждают сверхприбыли, полученные от нерыночных факторов, на своей шестифакторной модели риска BARRA E1. По этой модели, основанной на САРМ, было найдено, что четыре источника нерыночного риска (рыночная вариабельность, низкая оценка стоимости и неуспех, незрелость и малость, финансовый риск) заключают в себе возможность значительных нерыночных прибылей. Эти факторы прибыли, говорят Рудд и Классинг, «далеки от случайности» и доказывают, что полусильная ЕМН не отражает действительности. Такие аномалии давно наводят на мысль, что нынешняя линейная парадигма требует изменения, которое приняло бы их в расчет.

Возможно, суть вопроса относится к тому, как люди принимают решения. ЕМН сильно зависит от рациональности инвесторов. Рациональность определяется как способность устанавливать стоимость ценных бумаг на основе всей доступной информации и в соответствии с этим назначать цены. Она подразумевает также, что инвесторы не расположены к риску. Но разве рациональны люди во всей своей совокупности, в целом, если отталкиваться от этого определения рациональности? Как они реагируют, когда стоят перед лицом возможных приобретений и потерь?

Общепринятая теория гласит, что инвесторы не любят рисковать. Если они идут на большой риск, то должны быть компенсированы возможностью большой прибыли. Недавнее исследование Тверски (Tversky, 1990) говорит о том, что когда потери приемлемы, люди идут на риск: они больше похожи на азартных игроков, если эта игра не грозит обернуться большими потерями. Тверски приводит следующий пример. Предположим, инвестор имеет выбор между 1) гарантированным приобретением $ 85.000, или 2) 85% шансов приобрести $ 100.000 и 15% не приобрести ничего. Большинство предпочтут гарантированный выбор, хотя ожидаемая прибыль, как определил Осборн (см. гл. 2), одинакова в обоих случаях. Люди, как это и утверждает теория, не склонны к риску.

Тверски, далее, переворачивает ситуацию. Предположим теперь, что инвестор имеет выбор между 1) гарантированной потерей $ 85.000, или 2) 85% шансов потерять $ 100.000 и 15%-не потерять ничего. И снова ожидаемая прибыль одинакова в обоих случаях, но в данной ситуации люди будут рисковать. Очевидно, что шанс уменьшить потери предпочтительнее, чем гарантированная потеря, даже если вероятности будущей потери достаточно велика. Правила игры поменяв лись, и теперь люди стремятся рисковать.

Теория рынков капитала предполагает также, что все инвесторы имеют одинаковый горизонт инвестиционных вкладов. Это необходимо для того, чтобы ожидаемые прибыли были сравнимы. Но хорошо известно, что это не так. Когда предлагаются возможности получения $ 5.000 сегодня или $ 5.150 через месяц, большинство предпочтут $ 5.000 сегодня. Однако, если предложены $ 5.000 через год или $ 5.150 тринадцать месяцев спустя, большинство выберут более длинный период. Это снова не совпадает с моделью рационального инвестора.

Тверски также обращает внимание на то, как люди ведут себя в условиях неопределенности. Гипотеза рациональных ожиданий утверждает, что доверие и субъективные вероятности оценки точны и непреднамеренны. Однако люди, в общем, склонны к самоуверенным предсказаниям. Мозг, по всей вероятности, построен таким образом, что принимает решения с наибольшей определенностью по получении даже малой информации. Для других ситуаций уверенность перед лицом неопределенности - желательная характеристика. Однако сверхуверенность может стать причиной игнорирования информации, которая может быть использована другими. Следовательно, исходя из своих субъективных оценок, такого рода прогнозист склонен присваивать отдельным экономическим сценариям большую вероятность, чем это оправдано фактами. В частности, он может стараться не проявить собственную нерешительность. В примере из гл. 2 инвестор был на 60% уверен в экономическом росте, на 30% - в отсутствии роста, и на 10% - уверен в спаде. В реальности инвестор, который уверен в сценарии роста, предпочтет увеличить эту вероятность до 90%, а оставить 10% на вялый рост, чтобы он не выглядел слишком самоуверенным. Про спад будет сказано, что «он не представляется возможным в это время». Это выражение больше похоже на заявление экономического советника Белого дома по поводу того, возможен ли экономический спад.

Работа Тверски и Кахенманна вызвала к жизни субкатегорию поведенческих финансов. Эта сфера исследований, в сущности, обозначилась с публикацией статьи ДеБонда и Тейлера (DeBondt, Thaler, 1986), озаглавленной «Сверхреактивен ли фондовый рынок?». Более детально эта работа обсуждается в гл. 14.

Предложенное Тверски понимание того, как люди принимают решения, совпадает с моим собственным взглядом, который нуждается в эмпирическом подтверждении. Я полагаю, что люди не признают трендов и не реагируют на них до тех пор, пока эти тренды хорошо не установятся. Например, они не начинают экстраполировать явление, подобное росту инфляции, в течение некоторого времени его развития. Затем они принимают решение, которое обусловлено накопленной, но до некоторого момента игнорируемой информацией. Такое поведение коренным образом отличается от предполагаемых действий рационального инвестора, который немедленно использует новую информацию. Однако утверждение о том, что люди не признают обоснованной информации, если она не совпадает с их прогнозом, в большой мере соответствует человеческой природе, и это согласуется с взглядом Тверски, полагающим, что люди в своих собственных предсказаниях склонны быть слишком самоуверенными. Они не любят отказываться от своих прогнозов, если не получат достаточно информации об изменении обстановки. А если инвесторы реагируют именно таким образом, рынок не может быть эффективным, потому что вся информация еще не отразилась в ценах. Многое остается не учтенным, и реакция наступает позже.

Когда отдельные инвесторы не склонны быть столь рациональными, нет оснований для того, чтобы дело обстояло иным образом во всем их сообществе. Тот кто читал Маккея (Mackay, 1841) «Удивительные общераспространенные заблуждения и безумия толпы», имеет в подтверждение тому достаточно исторических прецедентов. Совсем недавние примеры: золотой бум 1980 г. и американский фондовый рынок 1987 г.

Хаос и порядок на рынках капитала

Эдгар Э. Петерс