Еще до того как полностью оформилась ЕМН, обнаруживались исключения, которые ставили под сомнение предположение о нормальности. Одна из аномалий была найдена, когда Осборн (1964) вычертил функцию плотности прибылей фондового рынка и назвал их «приблизительно нормальными»: это было необычное наблюдение, так как хвосты этого распределения отличались свойством, которое статистики называют «эксцесс». Осборн заметил, что они толще, чем должны были бы быть, но не придал этому значения. К тому времени как появилась классическая публикация Кутнера (1964b) стало общепринятым, что распределения ценовых изменений имеют толстые хвосты, но значение этого отклонения от нормальности еще находилось в стадии обсуждения. Статья Мандельброта (1964) в сборнике Кутнера содержала доказательства того, что прибыли могут принадлежать семейству устойчивых распределений Парето, которые характеризуются неопределенной, или бесконечной дисперсией. Кутнер оспаривал это утверждение, - оно серьезно ослабляло гауссовскую гипотезу, - и предлагал альтернативу, которая состояла в том, что сумма нормальных распределений может являть распределение с более толстыми хвостами, тем не менее оставаясь гауссовским. Такого рода дебаты продолжались почти десять лет.

Линейная парадигма в своей основе предполагает, что инвесторы линейно реагируют на информацию, т. е. используют сразу по получении, а не ожидают ее накопления в ряде последующих событий. Линейный взгляд соответствует концепции рационального инвестора, которая утверждает, что прошлая информация уже дисконтирована, найдя отражение в стоимости ценных бумаг. Таким образом, линейная парадигма подразумевает, что прибыли должны иметь приблизительно нормальное распределение и быть независимыми. Новая парадигма обобщает реакцию инвестора, включая в себя возможность нелинейной реакции на информацию и, следовательно, влечет за собой естественное расширение существующих взглядов.

ПРОВЕРКА НОРМАЛЬНОСТИ

Первое подробное изучение дневных прибылей было предпринято Фамэ (1965а), который нашел, что прибыли имеют отрицательную асимметрию: большее количество наблюдений было на левом (отрицательном) хвосте, чем на правом. Кроме того, хвосты были толще, и пик около среднего значения был выше, чем предсказывалось нормальным распределением, т. е. имел место так называемый «лептоэксцесс». Это же отметил Шарп (Sharpe) в своем учебнике 1970 г. «Теория портфеля и рынки капитала». Когда Шарп сравнил годовые прибыли с нормальным распределением, он заметил, что «у нормального распределения вероятность сильных выбросов очень мала. Однако на практике такие экстремальные величины появляются довольно часто».

Позже Тёрнер и Вейгель (Turner, Weigel, 1990) провели более глубокое изучение волатильности, используя дневной индекс рейтинговой компании Стандард энд Пур (S & Р) с 1928 по 1990 гг. - результаты оказались похожими. В таблице 3.1 представлены эти данные. Авторы нашли, что «распределения дневной прибыли по индексам Доу-Джонса и S & Р имеют отрицательную асимметрию и большую плотность в окрестности среднего значения, а также в области очень больших и очень малых прибылей, - если сравнивать это распределение с нормальным».

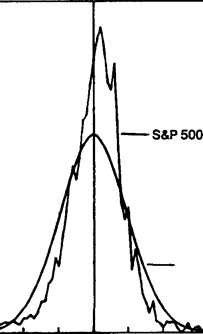

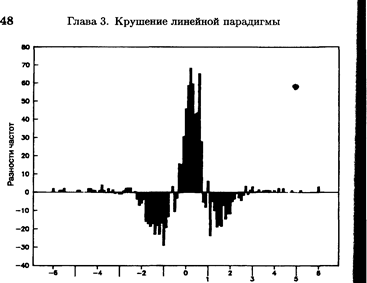

На рис. 3.1а показано частотное распределение прибылей, которое иллюстрирует это явление. График представляет пятидневную логарифмическую первую разность в ценах по данным S & Р с января 1928 по декабрь 1989 гг. Эти изменения нормированы, т. е. имеют нулевое среднее и единичное стандартное отклонение. Здесь же представлено частотное распределение гауссовских случайных чисел. Высокий пик и толстые хвосты, которые заметны в таблице 3.1, ясно видны на графике. Помимо того, значения прибыли встречаются при 4 и 5 сигма на обоих хвостах. Рис. 3.1б показывает разности ординат двух кривых на рис. 3.1а. Отрицательную асимметрию можно увидеть при соответствующем подсчете на трех стандартных отклонениях ниже среднего значения. Вероятность событий на рынке при трех сигма примерно в два раза выше, чем для гауссовских случайных чисел.

Таблица 3.1 Изучение волатильности: дневные прибыли по индексу S&P 500, 1/28-12/89.

| Десятилетия

| Среднее значение

| Стандартное отклонение

| Асимметрия

| Эксцесс

|

| 1920

1930

1940

1950

1960

1970

1980

За весь период

| 0,0322

-0,0232

0,0100

0,0490

0,0172

0,0062

0,0468

0,0170

| 1,6460

1,9150

0,8898

0,7050

0,6251

0,8652

1,0989

1,1516

| -1.4117

0.1783

-0.9354

-0.8398

-0.4751

0.2565

-3.7752

-0.6338

| 18,9700

3,7710

10,8001

7,8594

9,8719

2,2935

79,6573

21,3122

|

Адаптировано из Тёрнера и Вейгеля (Turner and Weigel, 1990)

Любое частотное распределение, которое включает октябрь 1987 г., будет иметь отрицательный скос и толстый отрицательный хвост. Однако и более ранние исследования сталкиваются с тем же явлением. В своем недавнем анализе квартальных прибылей по данным S & Р с 1946 по 1988 гг. Фридман и Лейбсон (Priedman, Laibson, 1989) указывают, что «22,6% однодневных падений биржевых цен 19 октября 1987 г. были уникальным явлением, но в масштабе квартального временного окна эпизод 4 квартала 1987 г. оказывался в ряду нескольких других периодов необычайно больших оживлений или крахов». Эти авторы замечают, что в дополнение к лептоэксцессу «большие движения чаще являются крахами, чем взлетами» и значительный лептоэксцесс «появляется вне зависимости от выбранного периода».

Стандартное отклонение

Рис. 3.1а Частотное распределение пятидневных прибылей по индексу S&P 500, январь 1928-декабрь 1989 гг.: нормальное распределение и действительные прибыли.

Стандартное отклонение

Рис. 3.1б. Разности частот, S&P 500, пятидневные прибыли - нормальное распределение.

Эти исследования с очевидностью говорят о том, что прибыли американских рынков капитала не следуют нормальному распределению. Но если рыночные прибыли не являются нормально распределенными, то тогда множество методов статистического анализа, в частности, такие способы диагностики как коэффициенты корреляции, статистики, серьезно подрывают к себе доверие, поскольку могут давать ошибочные результаты. Применение случайных блужданий к рыночным ценам также становится сомнительным.

Стерж (Sterge, 1989) в дополнительном исследовании финансовых фьючерсных цен на государственные казначейские облигации, казначейские налоговые сертификаты и евродолларовые контракты также нашел лептоэксцессные распределения. Стерж заметил, что «очень большие (три или больше стандартных отклонения) изменения цен могут ожидаться в два-три раза чаще, чем предсказано нормальностью».

Бессилие линейной парадигмы и слабой формы ЕМН описать вероятности прибылей не ограничивается, следовательно, американским фондовым рынком, но распространяется также и на другие рынки. В частности, существует мало оснований для допущения «приблизительной нормальности» прибылей.

СТРАННАЯ ВОЛАТИЛЬНОСТЬ

Придя к выводу о том, что рыночные прибыли не следуют нормальному распределению, нельзя удивляться, если волатильность окажется весьма неустойчивой. Причина в том, что дисперсия устойчива и конечна только для нормального распределения, а рынки капитала, следуя постулату Мандельброта, подчиняются устойчивым распределениям Парето.

Исследования волатильности имеют тенденцию фокусироваться на устойчивости во времени. Например, при нормальном распределении дисперсия 5-дневной прибыли должна быть в пять раз больше дисперсии дневной прибыли. Другой метод, использующий стандартное отклонение вместо дисперсии, основан на умножении дневного стандартного отклонения на корень квадратный из 5. Это скейлинговое свойство нормального распределения называется правилом Т1/2, где Т - временной интервал.

Сообщество инвесторов часто «аннуализирует» риск, используя правило Т1/2. В отчетах обычно представляются годовые прибыли, но при этом волатильность оценивается по месячным прибылям. Поэтому месячное стандартное отклонение преобразуется в годовое посредством умножения его на квадратный корень из 12, - совершенно приемлемый метод в том случае, если распределение нормально. Однако мы видели, что прибыли не следуют нормальному распределению. Что за этим скрывается?

Исследования показывают, что стандартное отклонение не подвержено скейлингу в соответствии с правилам Т1/2. Тёрнер и Вейгель нашли, что месячная и квартальная волатильности были выше в сравнении с годовой волатильностью, чем это должно было бы быть, но дневная волатильность была ниже годовой. В главе 9 это подтверждается данными, собранными автором.

Наконец, имеется работа Шиллера (Shiller), включенная в его книгу «Волатильность фондового рынка» (1989). Его подход основывается не на рассмотрении распределений прибылей. Вместо этого Шиллер интересуется уровнем волатильности, которая должна была бы быть в рамках рационального рынка. Шиллер замечает, что волатильность на рынке рациональных инвесторов должна бы иметь в основе ожидаемые дивиденды от акций. Цены, однако, намного более волатильны по отношению к изменениям величин ожидаемых дивидендов, даже с учетом инфляции. Он приходит к утверждению, что существует два типа инвесторов: «шумовые трейдеры» - те, которые следуют моде и прихоти, и «штрафные трейдеры», которые инвестируют, исходя из величины ожидаемой прибыли. Шиллер чувствует, что «штрафник» - это не обязательно характеристика инвестора-профессионала. Шумовые трейдеры имеют склонность к чрезмерной реакции на новости, которые могут сулить будущие дивиденды, легкие деньги.

Исследованная Шиллером чрезмерная рыночная волатильность бросает вызов: 1) идее рациональных инвесторов, 2) концепции, утверждающей, что благодаря большому количеству инвесторов можно достичь рыночной эффективности.

И последнее. Существует модель Ингла (Engle, 1982) авторегрессионной условной гетероскедастичности (ARCH). В этой модели волатильность зависит от своего же предшествующего уровня. Таким образом, высокие уровни волатильности являются следствием высокой же волатильности, в то время как низкая волатильность - следствие низкой волатильности. Это совпадает с наблюдением Мандельброта (1964) о том, что величины изменений цен (без учета знака) коррелированы. Статистическая наглядность, продемонстрированная Инглом и Ле Бароном (Le Baron, 1990) среди прочих фактов, говорит в пользу семейства моделей ARCH. В последние годы это привело к осознанию того, что стандартное отклонение не является стандартной мерой, во всяком случае, за пределами коротких промежутков времени. ARCH также дает утолщение хвостов вероятностных распределений. Поэтому ARCH приобрела наибольшее влияние на выбор оценок и технические торговые правила. Но методы управления портфелем не претерпели на себе заметного влияния по стороны ARCH.