Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Одним из факторов, негативно сказывающимся на экономическом росте, является налоговая политика. Постоянные изменения Налогового кодекса Российской Федерации (далее НК РФ) вносят существенные диспропорции в экономическую систему страны и не способствуют её устойчивому развитию. Наиболее сильно это проявляется, в условиях надвигающегося глобальногокризиса, что делает невозможным осуществление сколь-нибудь долгосрочного планирования. В данной ситуации необходимо приложить макси-мум усилий по недопущению дисбаланса налоговой системы. В противном случае нега-тивные процессы приведут к её разрушению и усугублению внутриэкономической ситуации.В столь сложный момент времени наиболее сильно проявляется роль налоговой политики, поскольку действующая налоговая система способна существенным образом изменить положение дел в экономике России. Для этого требуется определить приоритет-ные направления её развития [16]. На данный момент времени такая стратегия фактически отсутствует. Правительство РФ не дает ответа на вопрос, какова должна быть налоговая политика государства на перспективу в 20-30 лет.Какие цели, какие задачи должны быть решены для обеспечения устойчивого экономического роста экономики России? Чтобы ответить на эти вопросы, необходимо проследить эволюцию налоговой политики России за последние сто лет,поскольку налогообложение в России было заложено в Российской империи и сохраняет свою актуальность до сих пор.

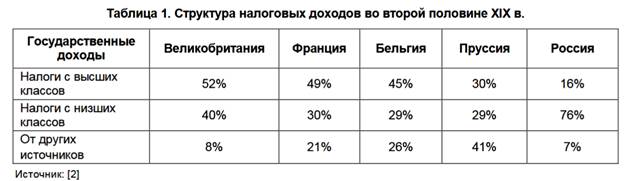

В настоящее время доля косвенных налогов, т.е. налогов включаемых в стоимость продукции на том или ином этапе производства, превышает 70%. Это не только НДС и акцизы, но транспортный, вод-ный, земельный налоги, государственные и таможенные пошлины и различные сборы. В совокупности с НДФЛ и налогом на имущество физических лиц получается довольно существенная налоговая нагрузка на малообеспеченные слои населения.

|

|

Перенося налоговую нагрузку на малообеспеченные слои, мы тем самым сокращаем платежеспособный спрос и подрываем основы возможного экономического роста, поскольку капиталистическая система хозяйствования базируется на постоянно расширяющемся спросе. Если мы посредством чрезмерной налоговой нагрузки изымаем сверх того, что требуется домохозяйствам, то тогда происходит падение потребления. Далее запускается цепная ре-акция: предприятия не могут сбыть свою продукцию, они сокращают издержки и персо-нал, увеличивая безработицу и социальную напряженность. Затем эта тенденция приобретает повсеместный и неконтролируемый характер и заканчивается коллапсом экономики страны. Точно такие же процессы уже протекали в экономике России сто лет назад, в начале ХХ в. Апофеозом стал распад Российской империи.

|

|

|

Присутствие в экономике России значительного теневого сектора, кризис неплатежей вынудили государство пересмотреть основные направления налоговой политики. В частности, основной задачей налоговой политики РФ стало применение мер по выводу основной части капитала из тени. Предпринимаемые государством шаги позволили снизить долю теневого сектора экономики и увеличить число экономических субъектов, работающих в легальном правовом поле. Данная работа активно проводилось с начала 2000 г.и сопровождалась снижением налоговой нагрузки и количества действующих налогов и сборов. Если до 2000 г. количество действующих налогов и сборов было более 40, то начиная с 2001 г. их число неуклонно снижалось. В настоящее время количество действующих налогов и сборов составляет 13 единиц. При этом была проведена большая работа по структуре и качественному составу обязательных платежей. Удалось устранить элементы двойного налогообложения и перераспределить налоговую нагрузку между различными секторами экономики.

Для малых предприятий были введены специальные налоговые режимы, которые существенно снижали налоговую нагрузку на данных налогоплательщиков. В частности, льготное налогообложение вводилось для сельского хозяйства, сферы торговли и услуг, оказываемых населению, и особенно при добыче минеральных ресурсов. С этого момента налоговое законодательство имеет четкую кодифицированную структуру. Введение пер-вой (в 2000 г.) и второй (в 2001 г.) частей НК РФ позволило избежать существенной путаницы в налоговом законодательстве, упорядочить его и сделать более доступным, понятным и простым по сравнению с тем, что оно представляло в 1990-1999 годы. В целом это позволило усовершенствовать налоговую систему [16], снизить административные издержки на сбор налогов, увеличить их поступление и упростить процедуру их уплаты.

|

|

Многие меры, направленные на повышение доходной части бюджета, были осуществлены без учета сложившихся макроэкономических реалий. В частности, были приняты следующие меры:

-в налогообложении добычи минерального сырья предпринят«налоговый маневр», что позволило перераспределить налоговую нагрузку с экспорта на внутреннее потребление за счет включения сумм НДПИ в стоимость добытых ресурсов, что привело к удорожанию стоимости сырья на внутреннем рынке;

- введен график ежегодного повышения налоговых ставок по подакцизной продукции;

- введен торговый сбор;

- введен сбор за пользование федеральными автотрассами для грузовиков свыше 12 тонн;

-пересмотрена налоговая база по налогу на имущество физических лиц в сторону её увеличения. Но поскольку оценка проводилась в период пика цен на недвижимость, в дальнейшем это сулит непрерывные споры налогоплательщиков по пересмотру налоговой базы на их имущество в сторону снижения. Особенно сильно это проявится в период стагнации, когда жизненный уровень большинства граждан существенно снизится;

-внесены изменения по налогу на прибыль организаций в части уплаты его участниками консолидированной группы, что приведет к снижению платежей в отдельных регионах и сильно осложнит и без того критическую ситуацию с наполнением региональных бюджетов;

- введены повышенные ставки по транспортному налогу для дорогих автомобилей, но данная мера незначительно повлияет на увеличение налоговой нагрузки на состоятельные слои населения, поскольку сверхдорогие транспортные средства от 10 млн рублей и выше, как правило, зарегистрированы на юридические лица, владельцами которых являются пользователи данного автотранспорта. Стало быть, суммы налога также будут включены в стоимость производимой продукции.

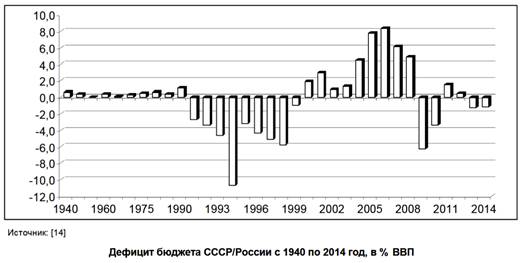

Данные шаги не решают вопроса обеспечения бюджетов разных уровней достаточным размером доходов. В то же время изменения, которые касаются региональных налогов, остаются незначительными и не позволяют решить существующие проблемы. По итогам 2014 г. растет дефицит региональных бюджетов. Становится невозможным выполнение действующих норм по обеспечению приемлемого уровня жизни, что прозвучало в неоднократных обращениях Президента России к Правительству. Требуется пересмотр не только уровня оплаты труда работников (для этого нуж-но рассчитывать не среднюю, а среднемедианную заработную плату, как в большинстве европейских стран), но и тарифов на продукцию естественных монополий, обеспечение их финансовой прозрачности, модернизацию инфраструктуры для снижения издержек и удешевления производства за счет снижения ресурсоемкости.

|

|

Требуется разработка налоговой политики на ближайшие 20-30 лет, что позволит хозяйствующим субъектам увеличить свой горизонт планирования. Это будет способствовать развитию экономики страны. Долгосрочный подход к планированию однозначно будет содействовать стабилизации экономики и социальных процессов.

Для выполнения этих задач понадобится выравнивание налогового законодательства. Изменения должны вступать только в начале финансового года. При этом не допускается их изменение в течение налогового периода, а каждое подобное изменение должно получать одобрение экспертного совета и только после всестороннего изучения вноситься на рассмотрение в Государственную Думу.

Следующим важным шагом должно явиться перенесение налоговой нагрузки с малоимущих слоев на состоятельные слои населения. Исторический опыт показывает, что те государства, которые перераспределяли налоговую нагрузку, таким образом достигали существенных экономических успехов и социальной стабильности. Те же страны, которые не следовали данным правилам, получали деструктивную экономику и огромное число нерешенных социальных проблем, вплоть до бунтов и революций.

Таким образом, из проведенного анализа следует, что существующая экономическая система в России подошла к пределу своих возможностей. При этом действующая налоговая система содержит в себе значительные противоречия, решение которых пока не наблюдается.

Налоговая политика Российской Федерации на современном этапе имеет несколько характерных черт, в числе которых:

1. Несоответствие уровня налогообложения финансовым возможностям налогоплательщиков. Высокий уровень налогового бремени является ярким тому примером, хотя это весьма относительно. Для таких отраслей, как нефте- и газодобыча, финансовая деятельность, металлургия – ставка единого социального налога 26 % весьма приемлема. Но для производственных предприятий, а также для предприятий легкой промышленности ставка является завышенной и обеспечить эффективное функционирование предприятия достаточно сложно.

2. Запутанность нормативной базы и сложность расчета налогооблагаемой базы. Некоторые статьи Налогового кодекса РФ весьма спорны, из-за чего предприятиям приходится обращаться в суд, чтобы отстоять свое толкование тех или иных статей;

3. Отказ некоторых предприятий платить налоги в полном объеме. Из-за непомерных ставок многие предпочитают уходить в тень и скрывать часть полученных доходов и понесенных расходов, в частности, на фонд оплаты труда. Решение этой проблемы видится в снижении налоговых ставок и перераспределении налогового бремени между низкодоходными и высокодоходными отраслями.

Основные направления современной налоговой политики:

· – обеспечение бюджетной устойчивости путем создания стабильной налоговой системы;

· – поддержка инвестиций;

· – повышение предпринимательской активности;

· – развитие человеческого капитала.

|

|

|

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!