При принятии решения в бизнесе о долгосрочных инв-ий возникает потребность в анализе их эфф-ти. Осн.цель которого установить оправдает ли буд.выгоды сегодняшние затраты. Осн.методами оценки инв-ой деят-ти явл: 1 расчет срока окупаемости инв-ий 1.1 на основании учетной величины ден.поступлений 1.2 дисконтирование доходов 2 расчет индекса рент-ти инв-ий 3 чистого приведенного эффекта- 1)определяется тек.стоим-ть затрат 2) рассчитывается тек.стоим-ть будующих ден.поступлений от проекта. для чего доходы за каждый год приводятся к тек.дате. 3) тек.стоим-ть затрат сравнивается с тек стоим-тью доходов разность составляет тек.стоим-ть затрат. 4. расчет внутренней нормы доходности 5. расчет среднезвешааной скорости поступления ден.доходов от инв-го проекта (дюрация)

Прогнозный анализ. При принятии решений в бизнесе о долгоср. инв-циях возникает потреб-ть в прогноз-нии их эф-ти. Для этого нужен долгоср. а-з доходов и издержек.

Оценивая эф-ть инв-ций, надо принимать во внимание не только сроки их окупаемости, но и доход на влож. кап-л, для чего рассчит-ся индекс рентаб-ти (IR) и Ур-нь рентаб-ти инв-ций (R):

IR = Ожид. сумма дох./Ожид. сумма инв-ций;

R = Ожид. сумма прибыли /Ожид. сумма инв-ций.

Д ля опред-ния ст-ти, кот-ую будут иметь инв-ции ч/з неск-ко лет, при исп-нии слож. %ов прим. ф-лу: FV=PVx (l +r)  , Где FV - будущая ст-ть инв-ций ч/з п лет; PV – первонач. сумма инв-ций; r - ставка % в виде десятич. дроби; п - число лет в расч. пер.

, Где FV - будущая ст-ть инв-ций ч/з п лет; PV – первонач. сумма инв-ций; r - ставка % в виде десятич. дроби; п - число лет в расч. пер.

Если доходы по инв-циям начис-ся неск. раз в году по ставке слож. %, то будущ. ст-ть вклада след.: FV = PV(1 + r/m)  , где т - число пер-дов начисления % в году.

, где т - число пер-дов начисления % в году.

Метод дисконт-ния денеж. поступлений (ДДП) – исслед-ние денеж. потока в обрат. напр-нии - от будущего к текущему моменту времени. Вот ф-ла:

, где Kd- коэф. дисконт-ния

, где Kd- коэф. дисконт-ния

Метод чистой тек. ст-ти (NPV) состоит в след.:NPV=PV-IC, где ICE – тек. ст-ть затрат; PV - тек. ст-тью дох.

Если NPV>О, проект принесет больший доход, чем при альтернатив. размещении кап-ла. Если NPV <О, то проект имеет дох-ть ниже рыночной, и поэтому деньги выгоднее оставить в банке. Проект ни прибыльный, ни убыточный, если NPV = О

Рассч-ют также дисконт-ный срок окупаемости инв-ций, Т.е. время, необх-мое для того, чтобы сумма дисконт-ных денеж. потоков покрывала сумму дисконт-ных инв. затрат.

Анализ эффективности финансовых вложений. Ретроспективная оценка эффективности финансовых вложений. Прогнозирование экономической эффективности отдельных финансовых инструментов. Анализ эффективности лизинговых операций.

Фин инвест-ние - это активная форма эф-ного исп-ния временно свободных ср-в пр-я. Оно может осущ-ться в различных формах:

1. Вложение кап-ла в доходные фондовые инструменты (акции, облигации и др. ц\б, свободно обращающиеся на ден рынке).

2. Вложение кап-ла в доходные виды ден инструментов, напр. депозитные сертификаты.

3. Вложение кап-ла в уставные фонды совместных пр-й для получения прибыли, расширения сферы фин влияния на др. субъекты хоз-ния и получения более выгодных ист-ков сырья или рынков сбыта.

В процессе анализа изучается объем и стр-ра инвест-ния в фин активы, опр-ются темпы его роста, а также дох-сть фин вложений в целом и отдельных фин инструментов.

Ретроспективная оценка эф-сти фин вложений производится сопоставлением суммы полученного дохода от фин инвестиций со среднегодовой суммой данного вида активов. Средний уровень доходности вложенного кап-ла (ДВК) может измениться за счет:

• стр-ры ц б, имеющих разный уровень дох-ти (Удj);

• уровня дох-ти каждого вида ц б, приобретенных пр-ем (ДВК): ДВКобщ =  (Удi *ДВКi).

(Удi *ДВКi).

Дох-сть ц б необ-мо сравнивать также с так называемым альтернативным (гарантированным) доходом, в кач-ве кот принимается ставка рефин-ния, или процент, получаемый по гос облигациям или казначейским обяз-вам.

Оценка и прогноз-ние экон эф-сти отдельных фин инструментов может произ-ться с помощью абс-ных и относит-ных пок-лей. В 1ом случае опр-ся тек рын цена фин инструмента, по кот его можно приобрести, и внутренняя его ст-сть исходя из субъективной оценки каждого инвестора. Во 2ом случае рассчитывается относит-ная его дох-сть.

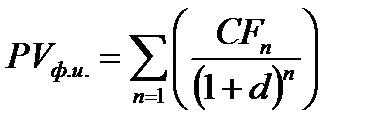

Тек внутр ст-сть любой ц б в общем виде

РV - реал тек ст-ть фин инструмента; СFn - ожидаемый возвратный ден поток в n-м периоде; d - ожидаемая или требуемая норма дох-ти по фин инструменту; n - число периодов получения доходов.

Горизонт прогнозирования зависит от вида ц б. Для облигаций и привилегированных акций он обычно ограничен, а для обыкновенных акций равен бесконечности.

Требуемая норма прибыли, закладываемая инвестором в алгоритм расчета в кач-ве дисконта, отражает дох-сть доступных альтернативных вар-тов вложения кап-ла. Это м б размер % ставки по банковским депозитам, уровень % по правительственным облигациям, средневзвешенная цена инвест ресурсов, желаемая норма дох-ти и т.д.