Путеводитель по демонстрационной базе

Также дополнительным помощником работы с программой является Путеводитель по демонстрационной базе (рис. 2.3), запускаемый при первом запуске демонстрационной базы в режиме «1С:Предприятие».

Рис. 2.3. Окно Путеводитель по демонстрационной базе

Окно путеводителя по демонстрационной базе содержит ссылки для открытия документов демонстрационной базы по основным разделам учета. При желании можно открыть раздел прямо из путеводителя и проанализировать его.

Список всех разделов путеводителя отображается в списке разделов в левой части окна. Переход к любому разделу осуществляется нажатием ссылки, отражающей определенный раздел учета. Наименования участков учета практически соответствуют наименованиям вкладок окна Панели функций рабочей базы программы. Например, участок учета Начало деятельности содержит разделы путеводителя Ввод остатков, описывающий порядок ввода начальных остатков организации, а также Уставный капитал, описывающий порядок регистрации и оплаты уставного капитала организации.

Разделы путеводителя кроме справочной части содержат ссылки для открытия документов демонстрационной базы, наглядно иллюстрирующих практическую реализацию описанных механизмов.

- Использование справочной системы программы

Если в процессе освоения программы «1С:Бухгалтерия 8.3» у вас возникли какие- либо вопросы или трудности, справочная система программы поможет вам быстро и легко найти ответы на основные вопросы.

· Чтобы отыскать в справочной системе программы «1С:Бухгалтерия 8.3» нужную тему, выберите команду главного меню программы Справка-Индекс справки. На экране отобразится окно Справка для поиска по индексу.

· В единственном поле ввода окна введите с клавиатуры первые буквы интересующей вас темы. Список тем, расположенный в нижней части окна, будет автоматически устанавливаться на тему, название которой начинается на введенные с клавиатуры символы.

· Выделите интересующую тему и дважды щелкните по ней мышью. На экран будет выведено окно справочной системы «1С:Предприятие 8.3» с выбранной вами темой.

Если после ввода первых букв интересующей вас темы в нижней части окна список не появился, то попробуйте найти справку по другому слову или фразе. Также можно воспользоваться произвольным поиском по справке.

· Выберите команду главного меню программы Справка-Поиск по справке. На экране отобразится окно Справка для произвольного поиска.

· В поле ввода наберите с клавиатуры слово, которое может встречаться в интересующей вас теме. При этом в нижней части окна появятся только те разделы, которые содержат введенное слово или фразу.

· Выделите из списка интересующую тему и дважды щелкните по ней мышью. В результате на экране отобразится справочная информация выбранной темы.

Для вызова общей справки программы «1С:Бухгалтерия 8.3» используется клавиша  ,расположенная на клавиатуре, или команда главного меню программы Справка-Справка. При этом на экране отобразится справка по использованию активного объекта.

,расположенная на клавиатуре, или команда главного меню программы Справка-Справка. При этом на экране отобразится справка по использованию активного объекта.

Лабораторный практикум № 1

Лабораторный практикум № 2

Задание № 1. Ввести сведения об организации, для которой ведется бухгалтерский учет в программе. Настроить параметры ведения бухгалтерского и налогового учета.

Методика выполнения задания

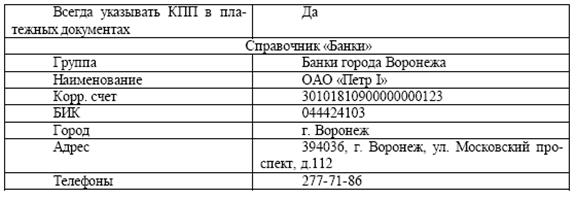

1. Вызвать из главного меню пункт «Предприятие→Организации» и заполнить сведения об ООО «Ваше предприятие» в соответствии с табл. 2. В табл. 3 приведены сведения об основном банковском счете организации.

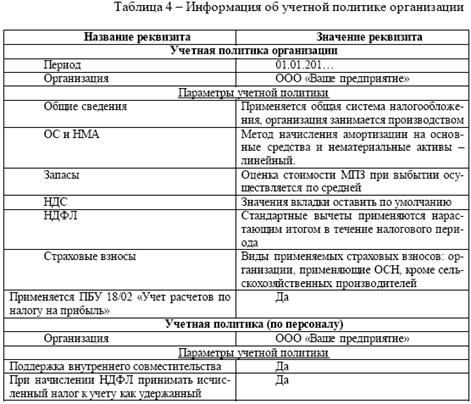

2. Вызвать из главного меню пункт «Предприятие→Учетная политика» и заполнить данные, приведенные в табл. 4.

Лабораторный практикум № 3

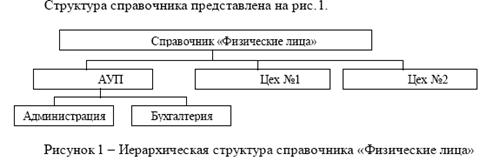

Задание №1. Заполнить справочник «Физические лица»

Методика выполнения задания

В группу АУП заносятся следующие сотрудники:

1. Директор – Резников Иван Дмитриевич (паспорт гражданина Российской Федерации, серия 2000, номер 456198, выдан Центральным РОВД, дата выдачи - 01.06.00, код подразделения 032-17, ИНН 366658156874, страховой номер в ПФР 059-148-179 25, дата рождения 15.02.1959 г., место рождения – г. Воронеж, проживает по адресу: Воронежская обл., г. Воронеж, ул. Космонавтов, д. 12, кв. 4, 394000, домашний телефон 289-63-52). Месячный оклад 45000 р., подразделение АУП. Количество детей – 1, вычет на одного ребенка – 1400 р.

2. Главный бухгалтер – Колосова Лидия Васильевна (паспорт гражданина Российской Федерации, серия 2001, номер 342199, выдан Советским РОВД, дата выдачи - 01.09.01, код подразделения 045-58, ИНН 366566895148, страховой номер в ПФР 058-749-168 09, дата рождения

03.01.1958 г., место рождения – г. Воронеж, проживает по адресу: Воронежская обл., г. Воронеж, ул. Домостроителей, д. 22, кв. 10, 394000, домашний телефон 252-36-87). Месячный оклад 30 000 р., подразделение АУП. Количество детей – 2, вычет на одного ребенка – 1400 р.

3. Бухгалтер – Короткова Галина Ивановна (паспорт гражданина Российской Федерации, серия 2001, номер 145625, выдан Советским РОВД, дата выдачи - 12.05.01, код подразделения 045-58, ИНН 366965257456, страховой номер в ПФР 065-123-145 29, дата рождения 07.01.1965 г., место рождения – г. Воронеж, проживает по адресу: Воронежская обл., г. Воронеж, ул. Маршака, д. 35, кв. 14, 394000, домашний телефон 236-84-85). Месячный оклад 25000 р., подразделение АУП. Количество детей – 2, вычет на одного ребенка –1400 р.

4. Кассир – Солнцева Татьяна Федоровна (паспорт гражданина Российской Федерации, серия 2002, номер 456789, выдан Центральным РОВД, дата выдачи - 16.09.02, код подразделения – 032-17, ИНН 366896254156, страховой номер в ПФР - 079-123-654 98, дата рождения 14.03.1979 г., место рождения - г. Воронеж, проживает по адресу: Воронежская обл., г. Воронеж ул. Плехановская, д. 55, кв. 2, 394000, домашний телефон 225-85-74). Месячный оклад 20 000 р., подразделение АУП. Детей нет.

5. Завхоз – Кондратьев Иван Сергеевич (паспорт гражданина Российской Федерации, серия 2003, номер 123648, выдан Центральным РОВД, дата выдачи - 15.06.03, код подразделения – 032-17, ИНН 366451023756, страховой номер в ПФР - 057-365-457 12, дата рождения 04.02.1957 г., место рождения – г. Воронеж, проживает по адресу: Воронежская обл., г. Воронеж, ул. Мира, д. 32, кв. 4, 394000, домашний телефон 284-12-56). Месячный оклад 24000 р., подразделение АУП. Количество детей – 2, вычет на одного ребенка –1400 р.

В группу цех №1 заносятся следующие сотрудники:

1. Мастер цеха – Здорина Надежда Ивановна (паспорт гражданина Российской Федерации, серия 2001, номер 423651, выдан Центральным РОВД, дата выдачи - 12.03.01, код подразделения – 032-17, ИНН 366987562123, страховой номер в ПФР - 068-178-236 54, дата рождения 05.01.1968 г., место рождения – г. Воронеж, проживает по адресу: Воронежская обл., г. Воронеж, ул. Пешестрелецкая, д. 14, кв. 41, 394000, домашний телефон 285-98-74). Месячный оклад 15 500 р. Количество детей – 2, вычет на одного ребенка – 1400р.

2. Рабочий цеха – Мирный Петр Васильевич (паспорт гражданина Российской Федерации, серия 2002, номер 526987, выдан Центральным РОВД, дата выдачи – 25.02.02, код подразделения – 032-17, ИНН 366542653125, страховой номер в ПФР – 045-789-635 56, дата рождения 06.11.1970 г., место рождения – г. Воронеж, проживает по адресу: Воронежская обл., г. Воронеж, ул.Фридриха Энгельса, д. 2, кв. 42, домашний телефон 256-87-41). Месячный оклад 13 500 р. Количество детей – 0.

В группу цех №2 заносятся следующие сотрудники:

1. Мастер цеха – Понамарёва Мария Семеновна (паспорт гражданина

Российской Федерации, серия 2003, номер 589632, выдан – Советским РОВД, дата выдачи – 15.06.03, код подразделения – 045-58, ИНН 366524558668, страховой номер в ПФР – 035-564-963 54, дата рождения 25.04.1980 г., место рождения – г. Воронеж, проживает по адресу: Воронежская обл., г. Воронеж, ул. Ворошилова, д.63, кв. 103, домашний телефон 252-85-87). Месячный оклад 20 500 р. Количество детей – 0.

2. Рабочий цеха – Лукашин Илья Васильевич (паспорт гражданина Российской Федерации, серия 2000, номер 789235, выдан Центральным Р ОВД, дата выдачи - 31.01.00, код подразделения – 032-17, ИНН 366526587142, страховой номер в ПФР - 063-256-478 32, дата рождения 12.11.1963 г., место рождения – г. Воронеж, проживает по адресу: Воронежская обл., г. Воронеж, ул. Комарова, д. 23, кв. 6, 394000, домашний телефон 236-54-12). Месячный оклад 18 500 р. Количество детей – 0.

Лабораторный практикум № 4

Задание № 1. Заполнить регистр сведений «Ответственные лица организаций».

Методика выполнения задания

Выбрать в главном меню «Предприятие→Ответственные лица организаций» и заполнить:

руководитель организации;

главный бухгалтер;

Кассир.

Задание №2. Заполнить справочник «Подразделения организации».

Методика выполнения задания

Выбрать в главном меню «Предприятие→Подразделения организации»

и заполнить следующим образом:

1. АУП (административно-управленческий персонал):

администрация;

Бухгалтерия.

2. Цех №1;

Цех №2.

Задание № 3. Заполнить справочник «Статьи затрат».

Методика выполнения задания

Открыть справочник «Статьи затрат» («Операции → Справочники → Статьи затрат») и ввести статьи представленные в табл. 5. Для всех добавляемых элементов справочника статья для учета затрат организации - по деятельность с основной системой налогообложения.

Лабораторный практикум № 5

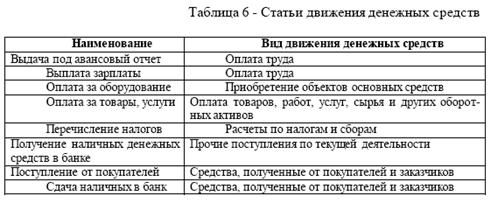

Задание №1. Заполнить справочник «Статьи движения денежных средств».

Методика выполнения задания

Открыть справочник «Статьи движения денежных средств» и ввести статьи представленные в табл. 6.

Задание № 2. Заполнить справочник «Склады (места хранения)».

Методика выполнения задания

Открыть справочник «Склады (места хранения)» («Операции → Справочник → Склады (места хранения)» или «Склад → Склады (места хранения)») и заполнить его данными из табл. 7.

Задание №3. Организовать и заполнить справочник «Контрагенты»

Методика выполнения задания

Структура справочника представлена на рис. 2.

Заполнить сведения о контрагентах в справочник в соответствии с данными, приведенными в табл. 8.

Лабораторный практикум № 6

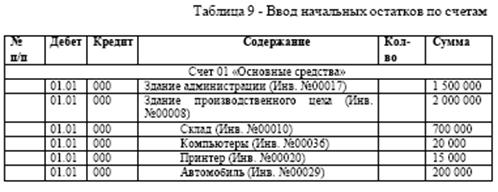

Задание №1. Ввести первоначальные остатки по бухгалтерским счетам

Методика выполнения задания

1. Первоначальные остатки вводятся 31.12.201… г. (табл. 9).

2. Открыть из пункта меню «Предприятие»→ Ввод начальных остатков». Нажать F1 и ознакомиться со сведениями о вводе начальных остатков.

После этого указать дату ввода и внести данные.

3. Проверить правильность ввода первоначальных остатков по счетам бухгалтерского учета: открыть из пункта меню «Отчеты»→«Оборотно-сальдовая ведомость по счёту», в окне задания параметров «Оборотно-сальдовой ведомости по счёту» задать период формирования и указать вспомогательный счёт 000 и нажать кнопку «Сформировать».

Если остатки введены верно, дебетовый и кредитовый оборот в отчёте будет одинаковым.

5. Учет денежных средств в программе «1С:Бухгалтерия 8. 3»

Все расчеты обычно осуществляют в наличной или безналичной денежной форме.

Денежные средства организации хранятся на расчетных счетах, открываемых, как правило, в учреждениях банков. Движение денежных средств на счетах в банке осуществляется на основании документов специальной формы. Наиболее распространенными являются: платежное поручение, платежное требование, объявление на взнос наличными, денежный чек и другие.

Лабораторный практикум № 7

Учет товаров и материалов

В разделе рассмотрим порядок оформления поступления товарно-материальных ценностей, дополнительных расходов. Познакомимся с одним из основных справочников конфигурации Номенклатура, от правильного заполнения которого зависит успех ведения учета.

Поступление ТМЦ может осуществляться в следующих видах:

· приобретение у поставщика;

· приобретение за счет подотчетных сумм;

· вклад в уставный капитал;

· приобретение за рубежом за иностранную валюту;

· принятие на ответственное хранение или на комиссию.

В программе «1С:Бухгалтерия 8.3» поступление в организацию товаров регистрируется с помощью документа Поступление товаров и услуг. Документ регистрируется в списке документов Поступление товаров и услуг (рис. 6.1), который открывается с помощью одноименной ссылки панели навигации раздела Покупки и продажи.

Рис. 6.1. Окно списка документов Поступление товаров и услуг

Для работ по приобретению ТМЦ удобно использовать раздел Покупки и продажи.

Новый документ, Поступление товаров и услуг (рис. 6.2), можно ввести с помощью кнопки Создать панели инструментов либо команды меню Все действия4Создать окна списка.

Рис. 6.2. Вкладка Товары окна документа Поступление товаров и услуг

Многофункциональный документ Поступление товаров и услуг позволяет вводить операции поступления по любой материальной ценности, относящейся к справочнику Номенклатура. Отметим, что к справочнику Номенклатура относятся практически все товарно-материальные ценности и услуги, исключая основные средства после ввода в эксплуатацию и нематериальные активы. Дополнительно с помощью документа оформляется поступление еще одного вида ТМЦ — объекта строительства. Перечень объектов строительства учитывается отдельно в одноименном справочнике. Документ можно ввести на основании документа Доверенность. Документ Доверенность заполняется списком товарно-материальных ценностей, которые необходимо получить от поставщика, а это не всегда возможно.

Рассмотрим назначение основных элементов формы документа.

В документе заполняется довольно большое количество реквизитов, обязательных для заполнения. В открывающемся списке Вид операции выбирается вид операции, производимый документом. Для отражения в бухгалтерском учете указывается организация, в которую поступают ТМЦ. Выбор организации производится в открывающемся списке Организация.

В поле Склад укажите склад, на который поступают позиции номенклатуры. Склад выбирается в окне для выбора элемента из справочника Склады (рис. 6.3), который открывается с помощью кнопки выбора  .

.

Рис. 6.3. Окно справочника Склады

Склад указывается в обязательном порядке, так как согласно настройке плана счетов регламентированный учет ведется в разрезе конкретного значения номенклатуры и склада, на который поступила номенклатура. Кроме того, при проведении документа, склад отражается в проводке в качестве партии по счету учета номенклатуры.

В поле Контрагент с помощью кнопки откройте окно для выбора элемента из справочника Контрагенты (рис. 6.4) и выберите наименование контрагента.

При выборе контрагента также указывается договор с контрагентом, по которому осуществляется поступление ТМЦ. По умолчанию поле Договор заполняется значением основного договора, заключенного с контрагентом и введенного в справочник Договоры контрагентов. Договор выбирается в окне для выбора элемента справочника Договоры контрагентов (рис. 6.5), который вызывается с помощью кнопки поля Договор.

Рис. 6.5. Окно справочника Договоры контрагентов

Вид договора определяет, какой тип цен будет использоваться при вводе позиций номенклатуры. Тип цен можно изменить в диалоге Цена и валюта (рис. 6.6), который открывается с помощью изменяющейся ссылки, находящейся под полем Зачет аванса окна документа.

В открывающемся списке Зачет авансов задается вариант зачета авансов для расчета с поставщиком: автоматически, по документу, не зачитывать.

В случае поступления товаров и услуг, табличная часть документа для ввода позиций номенклатуры представлена основными вкладками Товары и Услуги. В табличную часть документа вводится информация о поступающих позициях номенклатуры: наименование, количество, цена и другие. Заполнение табличной части документа может выполняться одним из двух способов: путем построчного ввода с клавиатуры или способом множественного подбора с помощью кнопки Подбор. Кнопка Изменить предназначена для группового изменения в строках таблицы, например, количества номенклатуры.

Рис. 6.6. Диалог Цены и валюта

При вводе позиций номенклатуры у пользователя есть возможность заполнения цен в табличных частях документа несколькими способами:

· Ввод цен вручную — перенос цен из бумажной формы накладной поставщика непосредственно в строку Цена таблицы. Такой способ применяется при невысоком уровне документооборота и на начальном этапе работы с базой данных, пока не отработана привязка типов цен к номенклатуре и к договорам контрагентов. Также применяется к поступившим впервые объектам номенклатуры.

· Ввод цен на основе типов цен номенклатуры. Если в системе уже отработан ввод типов цен для каждой или многих позиций номенклатуры, то в диалоге Цена и валюта (см. рис. 6.6) выбирается необходимый тип цен, после чего устанавливается флажок Перезаполнить цены по типу цен. Если изменяется и валюта цены, то может понадобиться установка флажка Пересчитать цены по валюте.

· Ввод цен на основе типов цен номенклатуры, установленных для договора контрагента. Если по технологии учета уже применяется привязка типов цен номенклатуры к договорам контрагентов, то при выборе договора, установленный тип цен будет применен по умолчанию к позициям номенклатуры в документе. Настройку по умолчанию можно изменить.

Одновременно с оприходованием материальных ценностей в документе могут быть указаны услуги, оказанные сторонней организацией. Информация об оказанных услугах вводится в табличную часть вкладки Услуги.

Оприходование товаров, тары, услуг и оборудования для целей бухгалтерского и налогового учета производится в соответствии со счетами учета, заданными в документе. Счета учета номенклатуры определяются при вводе строк в табличную часть документа из регистра сведений Счета учета номенклатуры. Также определяются счета расчетов с контрагентом, которые выбираются из регистра сведений Счета расчетов с контрагентами. При этом для каждого контрагента можно определить свои счета расчетов. Оприходование ТМЦ отражается по дебету счета учета в корреспонденции со счетом учета расчетов с контрагентом, заданным на вкладке Счета учета расчетов окна документа Поступление товаров и услуг. По умолчанию значения этих счетов подставляются из ресурсов Счет учета расчетов с поставщиком и Счет учета авансов выданных регистра Счета учета расчетов с контрагентами. Если указан счет учета авансов выданных, то при отражении операции в бухгалтерском учете будет зачтен аванс в случае, если аванс был ранее выдан.

На вкладке Дополнительно указываются реквизиты документа поставщика — входящие дата и номер, а также грузоотправитель и грузополучатель, информация о которых будет выводиться в печатные формы.

После проведения документа Поступление товаров и услуг можно зарегистрировать счет-фактуру поставщика при помощи кнопки Зарегистрировать счет-фактуру. При этом необходимо предварительно заполнить поля Счет-фактура № и от. Изменить данные о введенном счете-фактуре можно в отдельном окне, которое открывается с помощью ссылки с номером и датой счета-фактуры напротив поля Счет-фактура.

Для документа Поступление товаров и услуг предусмотрены несколько печатных форм. Выбор и печать печатной формы осуществляется с помощью открывающегося списка Печать.

Лабораторный практикум № 8

Учет основных средств и нематериальных активов (ОС и НМА)

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости и учитываются на активном счете 01 «Основные средства». Аналитический учет ведется по виду субконто Основные средства. Для учета НДС по ОС используется счет 19.01 «НДС по приобретенным ОС». Аналитический учет на этом счете ведется в разрезе субконто Контрагенты и Счета-фактуры полученные. Для учета затрат в долгосрочные инвестиции используется балансовый счет 08 «Вложения во внеоборотные активы». По дебету счета собираются затраты, а с кредита счета списывается первоначальная стоимость объекта при передаче в эксплуатацию, а также сумма затрат, покрываемых за счет источников инвестиций. Отражение сумм вложений во внеоборотные активы производится на субсчетах счета 08 «Вложения во внеоборотные активы».

Для учета ОС, стоимость которых списывается полностью на расходы в момент ввода объекта в эксплуатацию, используется счет МЦ.01 «Основные средства в эксплуатации» с аналитическим учетом по виду субконто Основные средства.

Уменьшение первоначальной стоимости основных средств ведется на пассивном счете 02 «Амортизация основных средств». Аналитический учет на субсчетах 02.01 «Амортизация основных средств, учитываемых на счете 01 «Основные средства» и 02.02 «Амортизация имущества, учитываемого на счете 03», осуществляется в разрезе вида субконто Основные средства.

Выбытие основных средств

Основные средства выбывают из организации в случаях: списания, передачи, реализации по договорам мены.

Передача объекта ОС может быть оформлена с предварительной подготовкой к передаче. В этом случае вводится документ Подготовка к передаче ОС (рис. 7.16). Документ регистрируется в списке документов Подготовка к передаче ОС, который открывается одноименной ссылкой раздела Основные средства и НМА.

Рис. 7.16. Окно документа Подготовка к передаче ОС

Документ Подготовка к передаче ОС предназначен для отражения подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации. В табличной части Основные средства указывается список основных средств, предназначенных для передачи.

После получения необходимых документов на передачу ОС вводится документ Передача ОС (рис. 7.17). Документ регистрируется в списке документов Передача ОС, который открывается с помощью ссылки Передача ОС раздела Основные средства и НМА.

Рис. 7.17. Вкладка Основные средства окна документа Передача ОС

Если для данного объекта ОС был выписан документ Подготовка к передаче ОС, то в поле Документ передачи указывается данный документ. При этом многие реквизиты документа Передача ОС заполняются автоматически. В полях Контрагент и Договор указываются контрагент, которому передается ОС, и название договора с контрагентом.

В табличной части вкладки Основные средства указывается список ОС, предназначенных для продажи: название, сумма продажи, процент НДС, счета учета доходов и расходов, а также субконто — вид прочих доходов и расходов. На вкладке Счета расчетов указываются счет расчетов с покупателем и счет расчетов с покупателем по авансам. Эти сведения используются при формировании проводок.

При проведении документа доначисляется амортизация за месяц выбытия (либо износ за год), в котором производится операция, а в бухгалтерском учете списываются суммы начисленной амортизации (износа) и формируется остаточная стоимость, если данные операции не были проведены документом Подготовка к передаче ОС. Затем остаточная стоимость списывается на операционные расходы организации, а в учете отражается задолженность по взаиморасчетам.

С помощью документа Списание ОС (рис. 7.18) можно оформить снятие с учета ОС в связи с моральным или физическим износом, а также при ликвидации в связи с чрезвычайной ситуацией. Документ регистрируется в списке документов Списание ОС, который открывается одноименной ссылкой раздела Основные средства и НМА.

Рис. 7.18. Окно документа Списание ОС

В поле Причина списания выбирается причина списания основных средств. Значение указывается в печатных формах. В поле Событие ОС выбирается наименование события в жизни основного средства, которое отражается документом. В поле Счет списания указывается счет прочих расходов, на котором отражаются расходы от списания ОС. Поле Прочие доходы предназначено для выбора статьи прочих доходов, по которой отражаются доходы от списания основного средства. В табличной части Основные средства указывается список основных средств, предназначенных для списания.

Для списания основных средств к счету 01 «Основные средства» открывают субсчет 01-В «Выбытие основных средств». Потери и расходы в связи с чрезвычайными обстоятельствами отражаются на счете 99 «Прибыли и убытки». Доходы и расходы от списания отражаются в текущем отчетном периоде и подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

Выбытие ОС оформляется унифицированными первичными документами, которые можно сформировать и распечатать в форме документа Списание ОС.

Инвентаризация ОС

В ходе инвентаризации проверяется и документально подтверждается наличие имущества и обязательств, их состояние и оценка. Последовательность действий, связанных с проведением инвентаризации, условно можно подразделить на подготовительные работы, проведение проверки, анализ полученных данных и оформление результатов.

Данные по инвентаризации вводятся документом Инвентаризация ОС (рис. 7.19). Документ регистрируется в списке документов Инвентаризации ОС, который открывается одноименной ссылкой раздела Основные средства и НМА.

Рис. 7.19. Вкладка Основные средства окна документа Инвентаризация ОС

В табличную часть вкладки Основные средства вводятся сведения об ОС выбранной организации и подразделения. Для автоматического заполнения таблицы предназначен список Заполнить. На вкладке Дополнительно вводятся сведения о причинах проведения инвентаризации, а также о членах инвентаризационной комиссии.

Для документа разработаны следующие печатные документы инвентаризации: приказ о проведении инвентаризации, инвентаризационная опись основных средств и сличительная ведомость результатов инвентаризации.

Документ Инвентаризация ОС не формирует проводок, но по результатам инвентаризации возможно проведение других операций.

На основании инвентаризации производится принятие к учету ОС, по которым в результате инвентаризации выявлен излишек. Такие ОС по правилам бухучета подлежат оприходованию по текущей рыночной стоимости и отнесению на финансовые результаты организаций в качестве внереализационных доходов. Для оприходования вводится документ Принятие к учету ОС с видом операции По результатам инвентаризации.

При выявлении недостачи производится списание ОС. Стоимость списываемых ОС относится на виновных лиц. Если таковые не установлены, то стоимость ОСсписывается на издержки производства и обращения. Данная операция отражается вводом документа Списание ОС.

При выявлении изменения местоположения ОС, по которым в результате инвентаризации выявлена недостача в одном подразделении и излишек в другом, вводится документ Перемещение ОС.

Нематериальные активы (НМА)

Учет нематериальных активов (НМА) ведется согласно ПБУ 14/2000. Для принимаемых организацией к учету НМА используется счет 04.1 «Нематериальные активы». Затраты по приобретению и созданию НМА ведутся на счете 08 «Вложения во внеоборотные активы», субсчет 08.5 «Приобретение нематериальных активов». При постановке НМА на учет первоначальная стоимость объекта отражается в бухгалтерском учете записью в дебет счета 04.1 «Нематериальные активы» с кредита субсчета 08.5 «Приобретение нематериальных активов». Для начисления амортизации используется кредит счетов 04 «Нематериальные активы и расходы на НИОКР» или 05 «Амортизация НМА». Выбор счета зависит от учетной политики организации. Для налогового учета используется счет Н08.01 «Формирование стоимости объектов нематериальных активов».

Поступление НМА

Для отражения в учете расходов организации на приобретение нематериальных активов предназначен документ Поступление НМА (рис. 7.20). Документ регистрируется в списке документов Поступление НМА, который открывается одноименной ссылкой раздела Основные средства и НМА.

Рис. 7.20. Вкладка Нематериальные активы окна документа Поступление НМА

В поле Контрагент выбирается поставщик НМА. Поле Договор предназначено для указания договора купли-продажи НМА. В открывающемся списке Зачет авансов выбирается порядок зачета авансов, выданных поставщику по договору.

В табличную часть вкладки Нематериальные активы вводится список нематериальных активов: название НМА, цена приобретения нематериального актива, ставка и сумма НДС, счет учета и счет НДС.

На вкладке Счета расчетов выбираются счет расчетов с поставщиком и счет расчетов с поставщиком по авансам. На вкладке Дополнительно вводятся реквизиты первичного документа, полученного от поставщика. На вкладке Счет-фактура указываются реквизиты предъявленного поставщиком счета-фактуры.

Документ формирует проводки по дебету субсчета 08.5 «Приобретение нематериальных активов» и кредиту субсчета 60.1 «Расчеты с поставщиками и подрядчиками в рублях» по объектам аналитического учета. Если сумма НДС больше нуля и установлен режим выделения НДС, то формируется проводка по дебету субсчета 19.2 «Налог на добавленную стоимость по приобретенным нематериальным активам» и кредиту субсчета 60.1 «Расчеты с поставщиками и подрядчиками в рублях». Также может быть сформирована дополнительная проводка по дебету субсчета 60.1 «Расчеты с поставщиками и подрядчиками в рублях» и кредиту счета 61 «Расчеты по авансам выданным», если поставщику НМА был перечислен аванс.

Принятие к учету нематериальных активов

Принятие к учету НМА отражается в учете после того, как отражены все затраты, связанные с приобретением данного объекта. Оформляется операция принятия к учету с помощью документа Принятие к учету НМА (рис. 7.21). Документ регистрируется в списке документов Принятие к учету НМА, который открывается одноименной ссылкой раздела Основные средства и НМА.

На вкладке Нематериальный актив указываются: название принимаемого к учету НМА, счет учета затрат на приобретение, способ отражения расходов по амортизации НМА — счет затрат и аналитика, на которые будут относиться расходы по амортизации.

На вкладке Бухгалтерский учет заполняются данные для бухгалтерского учета объекта. В поле Счет учета выбирается счет учета НМА. Поле Первоначальная стоимость предназначено для ввода первоначальной стоимости НМА. Если по НМА предполагается начисление амортизации, то устанавливается флажок Начислять амортизацию. При этом заполняются параметры начисления амортизации: срок полезного использования НМА в месяцах, способ начисления амортизации по НМА, коэффициент ускорения для начисления амортизации по НМА, предполагаемый объем продукции (работ), исходя из которого будет начисляться амортизация по НМА, счет, на котором будет накапливаться амортизация по НМА.

На вкладке Налоговый учет задаются параметры для учета объекта НМА в налоговом учете: первоначальная стоимость НМА по налоговому учету, задаются значения для начисления амортизации.

Рис. 7.21. Окно документа Принятие к учету НМА

Документ формирует проводки по дебету субсчета 04.1 «Нематериальные активы» и кредиту субсчета 08.5 «Приобретение нематериальных активов». Для налогового учета формируется проводка по дебету счета Н05.03 «Первоначальная стоимость нематериальных активов» и кредиту счета Н01.08 «Формирование стоимости объектов нематериальных активов».

Лабораторный практикум № 9

Расчеты с контрагентами

Хозяйственная деятельность организации предполагает наличие расчетов с контрагентами. У организации возникают обязательства перед поставщиками за полученные ценности, у покупателей — за отгруженные ТМЦ. Все расчеты обычно осуществляются в безналичной или наличной форме.

Учет авансов

Для учета расчетов по авансам используются счета 60.02 «Расчеты по авансам выданным» и 62.02 «Расчеты по авансам полученным», которые указываются в регистре сведений Счета расчетов с контрагентами. Если отказаться от заполнения данных счетов, то в программе не будет вестись учет авансов обособленно от прочих расчетов с контрагентами.

Для оценки возникновения аванса при проведении расчетов с контрагентом анализируется долг по счету учета расчетов с контрагентом, указанный в документе. Анализ долга проводится или в разрезе договора контрагента, или по конкретному документу. Если по этому счету долг погашается полностью, то остаток оплаты зачитывается как аванс и указывается на счете учета расчетов по авансам. Если же счет расчета по авансам не указан, то вся сумма по операции будет проведена по счету учета расчетов с контрагентом.

Банковские и кассовые документы автоматически определяют состояние взаиморасчетов с контрагентами и распределяют получаемые или перечисляемые суммы на погашение имеющейся задолженности и авансы. При возврате денежных средств поставщиком сначала анализируется счет авансов, и если по счету был отражен аванс, то происходит погашение. Оставшаяся часть оплаты регистрируется по счету расчетов с поставщиком и увеличивает задолженность по договору.

Расчеты в валюте

Документы по договору с расчетами в иностранной валюте оформляются только в валюте договора. При проведении таких документов, создаются проводки с рублевой и валютной суммой, а также производится переоценка валютных остатков на счетах, которые используются в проводках.

Полученная курсовая разница отражается в учете в составе доходов и расходов будущих периодов с последующим отнесением на внереализационные доходы и расходы с помощью операции Завершение месяца. Подобным образом полученная курсовая разница отражается в налоговом учете.

Расчеты в условных единицах

Расчеты с контрагентами в условных единицах производятся по валютным договорам, в которых установлен флажок Расчеты в условных единицах (рис. 8.2), и указана иностранная валюта в <