Как и во всех проектах рассчитывается:

· Капитальные вложения

· Эксплуатационные затраты

Используются экономические долгосрочные нормативы, но ограничение в масштабе.

Направления кап.вложений разбиваются на различные виды оборудования.

Структура капитальных вложений

1. Здания (примерно 13% КВ)- считаем по экономическим нормативам- административные заводские сооружения

2. Сооружения (примерно 15% КВ)- считаем по нормативу КВ на единицу объема- резервуары, емкости. Нв (норматив вложений)= НКv*V(куб.м.)

3. Передаточные устройства (18%)- трубопроводы, водопроводы, энергетика Кп.у.= НКп.у.*L(км)

4. Рабочие машины (48%)- норматив КВ на каждой установке. Рассчитывается смета (смета: транспорт, монтаж, подготовка к работе) или суммарная цена установки с ее монтажом. Цена техн.установки по балансу предприятия.

5. Прочие- в процентах от суммы всех перечисленных

Эксплуатационные затраты

Общие ЭЗ- сумма следующих составляющих:

· Затраты на сырье (Ц*Qс, Ц -цена договорная)

· Затраты на сбор и транспорт

· Заработная плата = норматив численности на ТУ* средняя зарплата по базовому году + страховые выплаты

· Аморттизационные отчисления- На по всем тех.установкам, на все остальное- средняя норма ам.отчислений

· Затраты на ремонт (в %- от суммы КВ)

· Затраты на потери

· Затраты на прочее (в % от суммы всех предыдущих)

101**. Особенности проектирования нефтегазовых транспортных систем

Документы, которые используются для проектирования:

1. Государственные элементные сметные накладные – ГЭСН-25 – указана численность рабочих, трудоемкость по всем вариантам строительства. Когда составляется проект, берется сборник и считается весь объект.

2. Комплект документов ФЕР-2 - федеральные единичные расценки

Все трубопроводы входят в состав государственной компании Транснефть. В России нефтепроводов на 50тыс км.

Стадии разработки проекта:

1. ТЭО

2. Проект

3. Рабочая документация (рабочие чертежи, по которым строят проект)

Сейчас обычно 2 стадии: ТЭО - делают расширенно и уже определяют оценочную стоимость, а на стадии рабочего проекта уже прикидывают сметы. В сметах закладываются накладные расходы и плановые накопления. Цена договорная. Накладные расходы – 15%, плановые накопления – 8% - это все было раньше. Сейчас накладные расходы и плановые накопления берутся от фонда оплаты труда: накладные расходы=120% ФОТ, прибыль=60% ФОТ.

Сколько стоит проектирование:

Принятые нормы стоимости проектирования плавающие: от 2 до 20% от стоимости работ. Магистральные трубопроводы 2-3%, ВСТО $17 млрд. Проектируют специальные проектные компании, которые географически ближе к проектируемому трубопроводу. Институт «Гипротрубопровод», и институт «Гипроспецгаз». Есть еще 2 института в Киеве и 2 в Донецке. Цена нефиксированная, она договорная. Проектирующая компания, которая соглашается выполнить проект за меньшую сумму будет генеральной проектной компанией.

102**. Формы участия иностранного капитала в освоении ресурсов нефти и газа

Из всех форм участия ин. капитала в освоение нефти и газа самой сложной и ответственной можно назвать прямое инвестирование, которое осуществляется через концессии и контракты. Принципиальное различие: в случае создания концессии государство — собственник недр уступает право с-ти на них концессионеру, а в случ. подписания подрядного соглаш.- контракта- оставляет эти права за собой.

Концессия. В гл. 54 Гражданского Кодекса РФ коммерческая концессия определяется как договор, при котором «правообладатель обязуется предоставить другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс имущественных прав, принадлежащих правообладателю, в том числе... на другие, предусмотренные договором объекты исключительных прав...»

Сейчас во всём мире концессии разделяют на традиционные и модернизированные. Традиционные КС в большинстве случаев заключались между крупными сырьевыми корпорациями и колониальными или зависимыми странами. Заключались на явно невыгодных для принимающей стороны усл..

Как правило, типичная модернизированная К явл-я в наше время арендным соглашением, усл. кот-го стали более благоприятными для принимающей страны. Обычно строго оговаривается уровень капиталовложений ин. компании с разбивкой по годам, при этом устанавливается минимальный объем тех или иных видов работ. Ин. партнер, как правило, несет обязательства по найму и обучению местной рабочей силы, по охране окр. среды.

СРП. Наиболее типичен контракт о разделе продукции, этот вид контракта впервые был заключен в 1966 году Индонезией и впоследствии стал широко применяться в практике многих стран.

Весь риск поисково-разведочных работ возлагается в этом случае на компанию-подрядчика, затраты которой на это не возмещаются, если в оговоренные сроки коммерческие запасы не удается обнаружить. Кроме того она полностью финансирует обустройство и эксплуатацию месторождения в том случае, если запасы нефти все-таки будут найдены.

В случае удачного результата капитальные и текущие затраты компании - контрактора погаш-ся после начала эксплуатации м-я путем предоставления ей отчасти сырьевой прод-ции («компенсационной нефти»), доля которой оговаривается в контракте. Как правило, эта доля колеблется от 20-50%.

Естественно, доля этой нефти тем больше, чем сложнее условия ее поиска и добычи; чем эта доля ниже, тем продолжительнее период амортизации инвестиций, что в принципе выгодно принимающей стране.

Остальная часть добытого сырья распределяется в заранее оговоренной пропорции между принимающим государством (государственной компанией) и иностранным участником, составляя их прибыль. Размеры вознаграждения, получаемого компанией - контрактором, варьируют в весьма широких пределах: от 85% всей прибыльной продукции в Чили, и до 15% в Египте; однако доля государства, как правило, преобладает.

Сервисные контракты. По условиям этих контрактов ин. компания несет все расходы по разведке и обустройству месторождений и связанный с этим риск. В случае обнаружения коммерческих запасов эти расходы вместе с определенным %, составляющим прибыль иностранного контрактора, возмещаются ему, но не сразу, в течение нескольких лет после начала промысловой добычи.

Эксплуатация м-ий может вестись и фин-ся самостоятельно нац-ой компанией, либо — также за определенную плату — иностранным контрактором. Однако в обоих случаям собственником всего добытого сырья является принимающая страна. Возмещение расходов контрактора и оплата его услуг осуществляется либо в денежной форме, либо путем предоставления ему на опр-ый период права приобретения части продукции (20-50%) по льготным ценам (на 3-5% ниже рыночных). Прибыли контрактора облагаются подох. налогом, предусматривается также выплата роялти.

В отличие от перечисленных форм соглашений, предусматривающих проведение всего комплекса работ по разведке и разработке месторождений в обмен на долгосрочные поставки сырья, соглашения о технических условиях предполагают осущесгвление иностранным подрядчиком лишь отдельных видов работ (например, строительство трубопроводов, геологоразведки и т.п.) за гарантированное денежное вознаграждение без какой-либо доли участия и риска. По условиям управленческих контрактов на иностранные компании ложатся общая организация и текущее управление производством, а в ряде случаев — и подготовка национальных кадров.

В конечном итоге использование той или иной формы соглашений зависит от экономического, технологического и финансового потенциала страны, а также от степени разведанности и величины запасов полезных ископаемых.

103**. Закон «СРП»: основные положения

Состоит из 3 глав и 26 статей

Регламентирует отношения, возникающие в процессе осуществления инвестиций в поиск, разведку и добычу минерального сырья на условиях раздела продукции

Соглашение о разделе продукции (далее— соглашение) является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности (далее— инвестор) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск.

Поскольку недра, находящиеся в государственной собственности, могут предоставляться только в пользование, одной из сторон соглашения всегда выступает государство. Конституцией Российской Федерации предусмотрено совместное ведение Российской Федерации и субъекта федерации по вопросам владения, пользования и распоряжения природными ресурсами, в частности, недрами. Поэтому во всех случаях, когда речь идет о недропользовании, под государством следует понимать Российскую Федерацию и субъекта федерации, на территории которого находится соответствующий участок недр.

При этом государство осуществляет как властные (административные) функции, когда организует лицензирование предоставления участков недр в пользование, так и функции, присущие юридическому лицу, когда заключает соглашение, определяет его условия, обеспечивает реализацию. Государство берет на себя надзор и контроль за исполнением определенных требований коммерческого и организационно-правового характера при пользовании недрами.

В качестве инвестора могут выступать граждане Российской Федерации, иностранные граждане, юридические лица и создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц. (Пункт 1 ст. 3)

В статье 8 закона «О соглашениях о разделе продукции» описаны основные элементы оригинального механизма экономических расчетов, на базе которых строится специфический фискальный механизм.

Экономическая природа системы раздела продукции характеризуется следующими особенностями:

— компенсация затрат и получение прибыли сторонами соглашения осуществляется в форме раздела произведенной продукции посредством ее стоимостной оценки;

— компенсация затрат инвестора осуществляется за счет доли добытой продукции, т.н. компенсационная продукция, предельная величина которой, является предметом соглашения и колеблется от 20—40 до 100 процентов; при этом компенсации подлежат ВСЕ затраты по соглашению — капитальные и эксплуатационные, механизм амортизации, как правило, отсутствует;

— платежи за добычу полезных ископаемых (в законе указано «платежи за пользование недрами») вычитаются из стоимости произведенной продукции и от оставшейся суммы ведется расчет компенсационной продукции;

— оставшаяся часть, представляющая собой произведенную продукцию, за вычетом компенсационной продукции и роялти, называется прибыльной продукцией, которая подлежит в установленной в соглашении пропорции разделу между инвестором и государством.

Система раздела продукции предусматривает передачу в собственность инвестора определенной части произведенной продукции для возмещения его затрат на выполнение работ по соглашению. Эта часть продукции в законодательстве получила наименование компенсационной.

Закон «О СРП» предусматривает установление предельного значения (лимита) объема компенсационной продукции, которая по условиям соглашения передается инвестору для покрытия его затрат. Лимитирование объема компенсационной продукции в определенном смысле выполняет роль регулятора периода окупаемости капитальных вложений: чем выше ее доля, тем быстрее инвестор имеет возможность окупить свои затраты.

Конкретная величина предельного значения компенсационной продукции является предметом переговоров. В мировой практике наиболее характерными являются значения 30—50%. В российской практике, в силу относительно низкой продуктивности и сложных условий освоения месторождений, а следовательно и эффективности инвестиций, используются значения порядка 80—95% и даже 100%.

Общая схема российского варианта раздела продукции, содержащаяся в законе, полностью соответствует схеме широко используемой во многих развивающихся нефтедобывающих странах.

Государство гарантирует инвестору «право свободного доступа на договорной основе к объектам трубопроводного транспорта». (Пункт 1 ст. 12) Важность такой гарантии определяется монопольным характером трубопроводного транспорта. Вместе с тем опасение вызывает положение о договорной основе доступа. Тарифы на транспорт и другие условия доступа к «трубе» регламентируются государством.

Поэтому право на сооружение объектов инфраструктуры (Пункт 2 ст. 12), необходимых для осуществления работ по соглашению, создает для инвестора комфортные условия, при которых он имеет возможность выбора, использовать уже имеющиеся объекты на договорной основе либо строить свои.

Закон вводит по существу принципиально иной механизм уплаты налога на прибыль. В качестве базы налогообложения принимается не реальный финансовый результат, т.е. прибыль или убыток, а расчетная величина, стоимость части прибыльной продукции, принадлежащей инвестору по условиям соглашения. В результате в первые годы добычи, пока она ещё относительно мала, когда еще не окупились затраты, инвестор реально имеет убытки, но должен уплачивать налог на прибыль. Следует отметить, что это «российское изобретение». Идея о принятии в качестве базы для исчисления налога на прибыль доли прибыльной продукции, являющейся собственностью инвестора была высказана Е. А. Дьячковой.

Введение в условия СРП требований о преимущественном использовании национальных кадров и отечественного оборудования, технических средств, работ и услуг широко практикуется в мировой практике. В ряде стран государство прямо запрещало импорт товаров и услуг, которые могли быть получены на национальной территории по удовлетворительным ценам, качеству и срокам поставки. Все это можно рассматривать как один из элементов государственной политики защиты экономических интересов государства. В этом плане российское законодательство о СРП развивается традиционным путем. Закон «О СРП» содержал декларативное положение о том, что соглашением должно предусматриваться обязательство инвестора «по предоставлению российским юридическим лицам преимущественного права на участие в выполнении работ по соглашению в качестве подрядчиков, поставщиков, перевозчиков или в ином качестве на основе договоров (контрактов) с инвесторами» (ст. 7, п. 2).

Закон «О СРП99» ввел ограничения в отношении масштабов привлечения иностранного персонала, установив, что в соглашении должно содержаться обязательство инвестора по «привлечению работников — граждан Российской Федерации, количество которых должно составлять не менее чем 80 процентов состава всех привлеченных работников, привлечению иностранных рабочих и специалистов только на начальных этапах работ по соглашению или при отсутствии рабочих и специалистов — граждан Российской Федерации соответствующих квалификаций».

Для обеспечения этого требования в заключенных соглашениях содержатся обязательства инвестора еще и в части подготовки специалистов, особенно из состава жителей этого региона. Подобное обязательство должно быть во всех соглашениях.

Закон устанавливает, что инвестор обязан осуществлять работы по геологическому изучению, разведке, добыче и другую деятельность, предусмотренную соглашением, в соответствии с проектной технологической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой затрат на выполнение работ. Инвестор обязан при осуществлении работ по соглашению соблюдать требования закона и иных нормативных правовых актов об охране окружающей среды и о безопасности работ. Инвестор несет ответственность за нарушение указанных требований в соответствии с законодательством Российской Федерации.

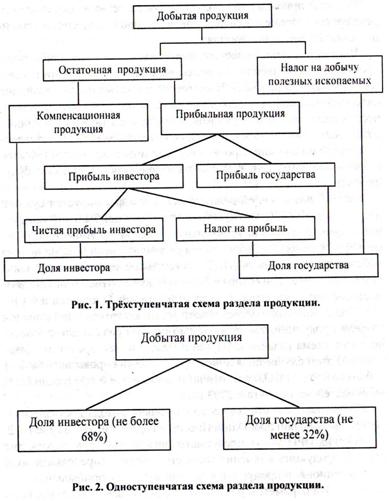

104**. Схема раздела продукции (в соответствии с Законом «О СРП»)

В настоящее время закон «О СРП» предусматривает возможность использования трехступенчатой схемы раздела продукции (так называемая индонезийская модель - см. Схема 1) и одноступенчатого (так называемая ливийская модель или прямой раздел – см. Схема 2).

В соответствии с трехступенчатой схемой текущий (квартальный или годовой) раздел продукции между Государством и инвестором, определяющий их доходы в процессе разработки и эксплуатации месторождения УВ, должен осуществляться с помощью следующих видов налогов и параметров раздела продукции, устанавливаемых в долях единицы или процентах:

- налог на добычу (роялти) (8,25%);

- максимально-допустимый объем (предельная доля) компенсационной продукции;

- пропорции раздела прибыльной продукции между Государством и инвестором;

- налог на прибыль инвестора (24%).

Во время переговоров могут устанавливаться два параметра раздела продукции — предельная доля компенсационной продукции и пропорции раздела прибыльной продукции. В соответствии с Налоговым кодексом РФ ставка налога на добычу полезных ископаемых (нефть, газ — 16,5%) в случае заключения СРП уменьшается в два раза и должна быть равной 8,25%, а ставка налога на прибыль должна устанавливаться на весь срок действия СРП в размере этой ставки, действующей на момент заключения СРП. Расчеты инвестора с Государством могут осуществляться как в натуральной форме, так и в стоимостном эквиваленте добываемой продукции.

Инвестор освобождается от всех других видов налогов (за исключением налога на добавленную стоимость (НДС) в случае реализации добываемой продукции на территории РФ, и единого социального налога, базой начисления которого является фонд оплаты труда (ФОТ) российских граждан, участвующих в реализации СРП).

Инвестор имеет право на экспорт всей принадлежащей ему добываемой продукции (если такие возможности у него имеются).

Налог на добычу обеспечивает владельцу недр — Государству, устойчивый доход, не зависящий от результатов коммерческой деятельности инвестора. Инвестор должен регулярно выплачивать его в размере устанавливаемой части от общего объема произведенной продукции за рассматриваемый период (квартал, год).

Произведенная продукция соответствует общему объему углеводородов, добытых и доставленных в пункт раздела, фиксируемый в условиях СРП. Пункт раздела является пунктом транспортной системы, до которого затраты инвестора относятся к возмещаемым.

Затраты, понесенные инвестором, делятся на две категории — возмещаемые (за счет компенсационной продукции) и невозмещаемые. Состав возмещаемых затрат устанавливается в СРП.

К возмещаемым затратам относятся капитальные затраты (поиски, разведка и разработка месторождений), эксплуатационные затраты (добыча) и транспорт УВ до устанавливаемого пункта раздела, а также отчисления в ликвидационный фонд.

Максимально допустимый объем (предельная доля) компенсационной продукции, т.е. продукции, выручка от продажи которой идет на погашение затрат инвестора, устанавливается в СРП в процентах от распределяемого объема УВ. Этот параметр выполняет функцию регулятора скорости возмещения затрат инвестора и определяет объем прибыльных УВ (аналог налогооблагаемой прибыли). Предельная доля может устанавливаться на уровне 10%, что определяет «появление» прибыльной продукции только после полного возмещения затрат инвестора.

Распределяемый объем УВ представляет собой часть произведенной продукции, уменьшенной на величину налога на добычу (роялти).

Объем компенсационной продукции, соответствующий рассматриваемому периоду (квартал, год), может быть равен максимально допустимому ее объему, если накопленные затраты инвестора превышают стоимость этого объема продукции. Компенсационная продукция может быть равна накопленным затратам, если накопленные затраты оказываются меньше стоимости максимально допустимого ее объема.

Накопленные к рассматриваемому периоду (год, квартал) затраты представляют собой сумму невозмещаемых к его началу воз мешаемых затрат и возмещаемых затрат рассматриваемого периода. Они «предъявляются» инвестором к погашению за счет компенсационной продукции.

Общая прибыльная продукция представляет собой разность между распределяемой продукцией и компенсационной продукцией.

Размеры прибыльной продукции Государства и инвестора определяются делением общей прибыльной продукции соответственно установленным пропорциям.

Чистая прибыль инвестора определяется как его прибыльная продукция, уменьшенная на объем выплат в соответствии с налоговой ставкой на прибыль. При этом надо учитывать, что величина налогооблагаемой прибыли может уменьшаться на размер фактических платежей по обслуживанию кредитов, а также на величину различных платежей Государству, не возмещаемых за счет компенсационной продукции. Кроме того, если инвестор получил убыток в предыдущие годы, то этот убыток переносится на прибыль будущих лет.

Общий доход Государства в основном формируется суммой налога на добычу (роялти), стоимостью его прибыльной продукции и суммой налога на прибыльную продукцию Инвестора. Кроме этого, в доход Государства могут входить величина налога на добавленную стоимость (НДС), социальные отчисления, различные виды выплат Инвестора в бюджеты всех уровней (бонусы, возмещение прошлых затрат Государства, арендные платежи и т.д.).

В некоторых случаях может устанавливаться иной порядок раздела продукции, так называемый прямой раздел или одноступенчатая схема раздела продукции между инвестором и государством. В этом случае доля инвестора не должна превышать 68% от добытого продукта. Одноступенчатая схема раздела продукции была законодательно принята в 2003 года.

Условия СРП могут предусматривать неизменные параметры раздела продукции в течение срока его действия (предельная доля компенсационной продукции и доля инвестора в прибыльной продукции). Эти параметры раздела могут ставиться в зависимость от текущих значений различных количественных и качественных показателей, достигаемых в ходе реализации проекта (объем добываемой продукции, внутренняя норма доходности, индексы доходности и т.д.), а также от календарного времени реализации СРП.

***Законы развития регионов.

Экономические законы (объективные тенденции) регионального развития в усл. регулируемого рынка.