Экономический рост и развитие рыночных отношений в значительной степени зависят от эффективно функционирующей финансовой системы, которая включает в себя подсистемы финансовых рынков, финансовых институтов, финансовых инструментов и услуг, способствующих созданию и движению капитала. Финансовые институты составляют ядро финансовой системы и обеспечивают ее функционирование, опосредуя финансами экономические отношения.

В результате Второй мировой войны экономикам многих стран был нанесен сильнейший урон, поэтому для восстановления разрушенной экономики возникла потребность в создании новых финансовых институтов. В слаборазвитых странах такая потребность возникла намного позже в связи с большим количеством организационных и финансовых проблем, являющихся следствием процесса индустриализации[84]. В значительной степени благодаря новым финансовым институтам в послевоенных Европе и Японии была преодолена денежная и финансовая дестабилизация. Большую роль в этом сыграли не только национальные финансовые институты, но и международные организации, например, такие как созданные 1944–1945 гг. Международный Валютный Фонд и Всемирный Банк, ставшие ключевыми звеньями мировой финансовой системы.

В связи с глобальным экономическим кризисом 2008–2009 гг. экономики большинства государств снова испытали необходимость в создании новых финансовых институтов, механизмов и инструментов, способных оживить экономику и обеспечить экономический рост.

Экономический кризис приводит не только к отрицательным последствиям: в жестких условиях могут быть усовершенствованы действующие финансовые институты, созданы новые, удовлетворяющие изменившимся требованиям, а нежизнеспособные формы и институты прекращают свое существование. Поэтому на протяжении времени менялся удельный вес и соотношение различных видов финансовых институтов. Так, например, в США[85] доля коммерческих банков снизилась с 59 % в 1945 г. до 18 % в 2005 г., доля сберегательных банков – с 11 до 3 %, доля негосударственных пенсионных фондов выросла с 2 % до 9 %, а доля инвестиционных фондов в недвижимое имущество увеличилась с 0,1 % в 1985 г. до 7 % в 2005 г.

Очевидно, что динамика количества различных финансовых институтов не всегда свидетельствует об эффективности их деятельности. Так, например, по данным Центра экономических исследований МФПУ[86], Россия в 2010 г. входила в пятерку стран с самым большим количеством банков, наряду с такими странами, как США (1 место, 6936 банков), Германия (2 место, 2048 банков), Австрия (4 место, 867 банков), Италия (5 место, 793 банка). При анализе показателей количества банков и страховых компаний в разных странах на 1 млн. жителей (рисунок 12) можно выявить различные диспропорции. Несмотря на это, становится очевидным, что количество таких финансовых институтов в России значительно ниже, чем в представленных странах.

Рисунок 12 – Количество банков и страховых компаний в разных странах

на 1 млн. жителей (по состоянию на 2010 г.).

В Концепции развития финансового рынка России до 2020 г. основное внимание уделяется созданию и развитию новых финансовых институтов, благодаря которым российская экономика сможет совершить финансовый прорыв. В одном из тезисов Концепции записано, что создание новых институтов является основной базой для прорыва; также указано, что «обеспечение инвестициями позволит увеличить емкость финансового рынка, капитализацию финансовых институтов и, как следствие, их способность выдавать кредиты и принимать на себя риски, конкурировать с международными компаниями, банками и инвестиционными компаниями, осуществлять международную экспансию, повысить доступность финансовых услуг населению и бизнесу»[87].

Главными функциями финансовых институтов, согласно Концепции, являются удовлетворение спроса населения на финансовые инструменты для защиты и повышения достигнутого уровня жизни, обеспечение социальных гарантий и социальной стабильности, сглаживание социальных и территориальных диспропорций.

Изучению финансовых институтов, оценке их влияния на экономическое развитие и анализу их деятельности посвящены работы многих зарубежных и отечественных исследователей. Основным вопросом институционального направления экономической теории является изучение финансовых институтов и оценка их влияния на экономическое развитие. Институционализм получил широкое распространение в западной экономической науке.

Основоположником институционального направления в экономической теории считается Т. Веблен. Он впервые ввел такие понятия, как правовые, социальные и политические институты. Его соратники и последователи Дж. Коммонс, У. Митчелл, Дж. Гэлбрейт[88], представители классического институционализма, утверждали, что институты – это различные неформальные отношения, регулируемые традициями, неписаными правилами поведения, достигнутыми соглашениями и т.д., которые являются ключевыми элементами любой экономической системы. В начале ХХ века эти ученые представляли радикальное течение экономической мысли, выступали с критикой существующих институтов, исследовали экономику как часть социальной системы.

Т. Веблен полагал, что «всякую социальную общность можно рассматривать как производственный или экономический механизм, структура которого складывается из того, что называется социально-экономическими институтами. Такими институтами являются привычный образ мысли человека относительно различных отношений между ним и обществом, способы осуществления процесса общественной жизни и ее связи с материальным окружением, в котором живет общество»[89].

Согласно исследованиям Т. Веблена, экономические институты, представляющие экономическую структуру общества, можно разделить на два класса, или категории, в зависимости от того, какой из двух различных целей экономического развития общества они служат: финансовые институты (институты приобретения) и производственные институты (институты производства). Первая категория имеет отношение к «бизнесу», другая – к промышленности[90], понимая это слово в его техническом смысле.

Впоследствии классическая институциональная теория получила свое продолжение в так называемом неоинституционализме, который представлен многочисленными разноплановыми концепциями. Сторонники теории конвергенции, постиндустриального общества, техноструктуры, вслед за традициями классического институционализма, исходят из первичности институтов: государства, управленческих и других структур, которые определяют действия индивидов (Д. Белл, К. Поланьи[91], О. Тоффлер, О.И. Уильямсон[92] и др.).

В отличие от вышеперечисленных концепций методологической основой теорий прав собственности, трансакционных издержек, общественного выбора служит неоклассическая экономическая теория, которая представляет рынок в виде наиболее эффективного механизма регулирования экономики. Например, теория прав собственности Р. Коуза (R. Coase)[93] анализирует акционерные, государственные и коллективные формы собственности и сравнительную эффективность этих форм в проведении сделок на рынке. Теория общественного выбора, автором которой является лауреат Нобелевской премии 1986 г. Д. Бьюкенен[94], отводит ведущую роль государству, ответственному за защиту прав собственности и установление «правил игры» на рынке.

Неоинституциональная экономическая теория (Д. Норт[95]) применяет концепцию трансакционных издержек и прав собственности к историческому анализу. Основой этого ответвления неоинституциональной теории является методология индивидуализма: первичным в нем становится независимый индивид, участвующий в уже сложившихся институтах или создающий и формирующий новые в соответствии со своими интересами. Защитники этой теории исходят из вторичности институтов. Д. Норт указывал на значимость финансовых институтов, считая, что они являются «фундаментальными факторами функционирования экономических систем в долгосрочной перспективе»[96].

Работы российских ученых также внесли вклад в институциональные исследования. Наиболее значимыми в этом направлении стали труды Л.И. Абалкина[97], А.Н. Асаула[98], О.В. Иншакова[99], Г.Б. Клейнера[100], А.Н. Олей-ника[101], В.В. Радаева[102], Н.С. Чернецовой[103], А.Е. Шаститко[104] и др.

Необходимо отметить, что до сих пор не существует единого мнения по поводу трактования термина «институт», также существует множество разных точек зрения на сущность этой категории. Один из представителей классического институционализма Дж. Коммонс писал, что для определения сферы применения так называемой институциональной экономики сложность заключается в неопределенности значения слова «институт».

Классическая институциональная теория считает институты правилами игры, а игроками – различные финансовые организации. Неоинституциональная теория определяет финансовые институты и как правила, и как самих игроков.

Институциональное развитие экономики происходит под влиянием взаимодействия между институтами и организациями, когда первые определяют «правила игры», а вторые являются «игроками»[105]. Д. Норт подчеркивает, что рынок в целом представляет собой смешение институтов: некоторые из них увеличивают эффективность, а некоторые – снижают. Финансовые институты и финансовые рынки тесно взаимосвязаны и играют важную роль в финансовой системе, предлагая обществу различные финансовые услуги, поэтому большинство финансовых институтов регулируются правительством.

Согласно Д. Норту, институт – это набор правил, процедура соответствий, этическое и моральное поведение индивидуумов в интересах максимизации богатства; это разработанные людьми формальные (конституции, законы) и неформальные (договоры и добровольно принятые кодексы поведения) ограничения, а также факторы принуждения, структурирующие их взаимодействие. Все вместе они образуют побудительную структуру обществ и экономик.

А.Д. Некипелов в монографии «Становление и функционирование экономических институтов»[106] пишет, что эта категория относится «к числу комплексных, гетерогенных категорий». По мнению этого автора, институтами считают и разделение труда, и право собственности, и деньги, и фирму, и государство.

Мы в своих исследованиях определяем финансовые институты как организации, которые предоставляют различные финансовые услуги населению, бизнесу, правительству: обеспечивают сбережение и накопление денежных средств, выдают кредиты или предоставляют услуги, связанные с выдачей или получением кредита, покупают и продают финансовые инструменты, в соответствии с действующим законодательством. Аккумулируя денежные ресурсы, эти институты активно участвуют в процессах накопления и эффективного размещения мелких капиталов, которые, благодаря их посредничеству, используются для инвестиций в экономику. В структуре привлеченных ресурсов большую часть занимают сбережения населения, рост которых обусловлен двумя обстоятельствами: во-первых, сбережения населения могут увеличиваться по социальным мотивам; во-вторых, сбережения связаны с современной структурой потребления. Совокупные активы специализированных кредитно-финансовых институтов сопоставимы с активами коммерческих банков[107].

В международной практике финансовые институты принято называть финансовыми посредниками (Financial Intermediaries)[108], потому что они действуют в качестве связующего звена между инвесторами (кредиторами, накопителями фондов (средств, активов)) (savers (by accumulating funds from them)) и заемщиками (потребителями инвестиций, предпринимателями, пользователями) (borrowers (by lending these funds)). При этом происходит преобразование активов, обеспечивается наиболее эффективное перемещение средств от инвесторов к заемщикам, объединяются их потребности. Также основным преимуществом финансовых институтов является преобразование активов и рисков.

Очевидно, что возможен прямой контакт между инвестором и конечным заемщиком, т. е. прямое финансирование, но основным недостатком такого способа является стоимость или цена прямого финансирования. Действительно, одним из объяснений существования официальных финансовых институтов является то, что они имеют преимущество в предоставлении финансовых услуг, которые позволяют не только получать прибыль, но и повышать общую эффективность экономики[109].

Как и финансовые рынки, финансовые институты чаще всего являются узкоспециализированными. В отличие от помощников (market facilitators), действующих на финансовых рынках (дилеров, брокеров, инвестиционных банков), которые, к примеру, покупают или продают ценные бумаги, финансовые институты покупают и продают инструменты с разделением риска, условиями возврата и другими особенностями ликвидности.

П. Сиклос (Pierre Siklos)[110], Р. Райт (Robert E. Wright) и В. Квадрини (Vincenzo Quadrini)[111] выделяют три основных типа финансовых институтов:

1) депозитные институты (Depositary Institutions), к которым относятся организации, которые привлекают депозиты и выдают кредиты: коммерческие и сберегательные банки, строительные общества (building societies), кредитные союзы, трастовые компании и ипотечные кредитные компании (mortgage loan companies);

2) договорные институты (Contractual Institutions), непосредственно участвующие в соглашении между правительством и пользователями: пенсионные фонды, страховые компании;

3) инвестиционные институты (Investment Institutes): инвестиционные компании, андеррайтеры (underwriters), брокерские фирмы. Инвестиционные компании также могут специализироваться на потребительских кредитах, но не считаются депозитными институтами, так как они увеличивают активы, продавая ценные бумаги, а не привлекая депозиты[112].

Финансовые институты выполняют различные функции в экономике. Так, например, А.Б. Аюрзанайн[113] в своих работах классифицирует основные функции финансовых институтов по трем критериям:

1) по характеру оказываемых финансовых услуг (обслуживающая, мобилизующая, распределительная, страховательная, контрольная, диверсификация рисков);

2) по влиянию трансакционного сектора на экономику (координационная, ограничительная, распределительная, информационная, контрольная);

3) по характеру участия в процессе трансформации сбережений в инвестиции (передача ресурсов от сберегателей к заемщикам, отбор проектов, размещение капитала, мониторинг за использованием средств по проекту, обеспечение выполнения контрактов, диверсификация рисков).

Также А. Аюрзанайн выделяет три группы факторов, влияющих на развитие финансовых институтов в условиях глобализации: экономические, институциональные и технологические, и пять стадий развития финансового института[114] от элементарной системы до международного финансового центра.

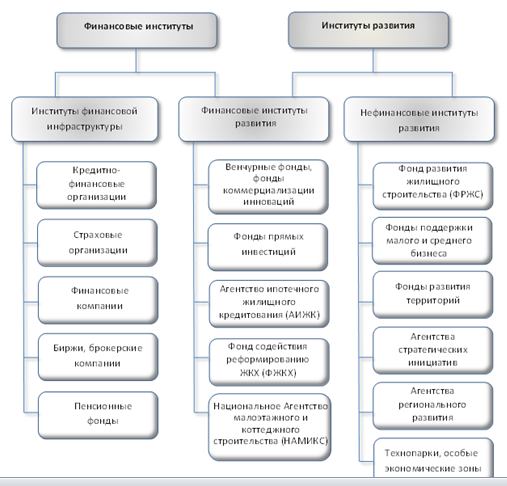

Для развития экономики и обеспечения экономического роста большое значение имеют функции финансовых институтов как аккумуляторов и трансформаторов сбережений в инвестиции. Важное место среди финансовых институтов занимают институты развития (рисунок 13).

| Агентство ипотечного жилищного

кредитования (АИЖК)

|

| Фонд содействия реформированию ЖКХ (ФЖКХ)

|

| Фонд развития

жилищного

строительства (ФРЖС)

|

| Фонды поддержки малого и среднего бизнеса

|

| Фонды развития

территорий

|

| Агентства

стратегических инициатив

|

| Агентства

регионального развития

|

| Венчурные фонды, фонды

коммерциализации инноваций

|

| Институты финансовой

инфраструктуры

|

| Финансовые институты

развития

|

| Кредитно-финансовые организации

|

| Финансовые компании

компании

|

| Биржи, брокерские компании

|

| Нефинансовые институты развития

|

| Национальное Агентство малоэтажного и

коттеджного

строительства (НАМИКС)

|

| Технопарки, особые экономические зоны

|

Рисунок 13 – Финансовые институты и институты развития

Институты развития являются одним из важнейших инструментов государственной экономической политики, стимулирующих инвестиционные и инновационные процессы с использованием механизмов государственно-частного партнерства.

Под институтами развития обычно понимаются специализированные государственные или квазигосударственные организации, созданные для содействия экономическому развитию в определенных областях, которые на определенном этапе экономического развития рассматриваются как приоритетные. Деятельность институтов развития направлена преимущественно на компенсацию «провалов рынка»[115], т. е. ситуаций, когда рыночные механизмы оказываются неадекватным способом решения экономических или социальных проблем.

Институты развития принято разделять на финансовые и нефинансовые. Финансовые институты развития разнообразны как по организационным формам и количеству располагаемых инвестиционных ресурсов, так и по характеру поддерживаемых проектов. Они занимаются софинансированием как крупных проектов, так и «стартапов» (start up) в приоритетных сферах экономики. Наряду с универсальными, существуют и специализированные институты развития – инновационные, отраслевые и т.д. Деление их на специализации позволяет повысить эффективность деятельности институтов, снизить издержки и повысить качество оценки проектов.

Другой вид институтов развития – нефинансовые институты. Они не предоставляют финансирования, а выступают, как правило, в роли информационных консультантов и посредников в тех сферах, где подобные услуги отсутствуют или слабо развиты. К нефинансовым институтам относятся технопарки, промышленные парки, «Бизнес–инкубаторы», технико–внедренческие промышленно–производственные и туристско–рекреационные особые экономические зоны, центры трансферта технологий, центры субконтрактаций, центры развития дизайна, центры энергосбережения и др.

Приоритетами институтов развития являются не только интересы отдельных отраслей, секторов и регионов, но и макроэкономическое развитие в целом, что способствует реализации социально значимых проектов, одним из которых является национальный приоритетный проект, реализуемый в жилищной сфере, – государственная программа Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации» от 30.11.2012 г.

В реализации этого проекта огромная роль отводится финансовым институтам развития. В России уже действуют такие организации, успешно функционирующие в жилищной сфере: Агентство по ипотечному и жилищному кредитованию (АИЖК), Фонд содействия реформированию жилищно-коммуналь-ного хозяйства (ФЖКХ), Фонд развития жилищного строительства (ФРЖС), Национальное Агентство малоэтажного и коттеджного строительства (НАМИКС) (таблица 3).

Таблица 3 – Характеристика ведущих финансовых институтов развития России

| Название финансового института развития

| Год

создания

| Наличие

развитой сети

| Направление

деятельности

|

|

|

|

|

|

| ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК)

|

| Имеются региональные представительства в более чем 30 субъектах Федерации

| Содействие и развитие системы ипотечного кредитования. Привлечение заемных и собственных средств для финансирования ипотечного жилищного кредитования.

|

| ГК «Фонд содействия реформированию ЖКХ»

(Фонд ЖКХ)

|

| Нет региональных представи-тельств

| Реформирование жилищно-коммунального хозяйства, развитие механизмов управления жилищным фондом, применение ресурсосберегающих технологий.

|

| ОАО «Агентство Финансирования Жилищного Строительства» (дочерняя компания ОАО «АИЖК»)

|

| Агенты «АФЖС» действуют в восьми федеральных округах РФ

| Поддержка заемщиков, взявших кредит и попавших в сложное положение.

|

| Федеральный фонд содействия развитию жилищного строительства (Фонд РЖС)

|

| Нет региональных представи-тельств

| Развитие жилищного строительства и смежных отраслей.

|

| НП «Национальное агентство малоэтажного и коттеджного строительства» (НАМИКС)

|

| Действуют территориаль-ные представи-тельства более чем в 30 регионах РФ

| Развитие малоэтажного строительства. Повышение спроса на малоэтажное жилье.

|

Кроме финансовых институтов развития существует большая совокупность других институтов, создающих основу для работы рынка капитала и рынка жилья. Специализированные финансовые институты, обеспечивающие права собственности, владения и пользования, и многочисленные коммерческие организации, облегчающие приобретение и обмен, имеют важное значение для существования эффективного рынка жилья.

Э. Дойч в своих исследованиях[116] писал о том, что для того, чтобы стать жизнеспособными на рынке жилья, финансовые проекты должны быть основаны на финансовых институтах особого назначения, способных максимально удовлетворить потребности всех участников этого рынка. По нашему мнению, в качестве таких финансовых институтов, действующих на рынке жилья, могут выступать институты развития.

Решение государственной жилищной политики является первостепенной задачей для любого региона. Количество созданных и действующих финансовых институтов на рынке жилья в России является недостаточным. Новые институты могут повысить эффективность действующих, а также осуществить новые проекты в жилищной сфере. Институты развития могут стать эффективным механизмом реализации мер государственной поддержки. Возложив эти функции на институты развития, можно перейти от механизма формального бюджетного перераспределения средств к реализации целеориентированных комплексных программ поддержки.

По нашему мнению, для дальнейшего совершенствования финансовых отношений на жилищном рынке необходимо создание специализированных финансовых институтов, способных повысить доступность жилья с помощью внедрения новых финансовых механизмов привлечения инвестиций на этот рынок.

Выводы по главе 1

1. Несмотря на многочисленные исследования, выполняемые в рамках теории финансов, финансы жилищной сферы исследованы недостаточно. Особенности финансовых отношений в жилищной сфере отражены в предложенном автором определении категории «жилищные финансы» как системы экономических отношений, возникающих между субъектами жилищной сферы в процессе их взаимодействия по поводу формирования, распределения и использования фондов денежных средств, обеспечивающих производство, распределение, обмен, использование и реновацию жилья.

2. Рынок жилья существенно отличается от других рынков, поскольку жилье является товаром, обладающим определенной спецификой. Этим обусловлены особенности финансовых отношений на рынке жилья, к которым можно отнести следующие:

– объектом финансовых отношений является не только жилье как недвижимость, но и жилищные услуги;

– спрос на жилье проявляется не только в виде потребительского спроса, который обусловлен реальной потребностью населения в жилье, но и в виде инвестиционного, который возникает в отношении жилья как источника финансового дохода;

– отсутствие непосредственной зависимости между размером финансовых возможностей собственников жилья и их финансовой обеспеченностью;

– многообразие источников финансовых ресурсов, привлекаемых на рынок жилья для финансирования жилищных инвестиций.

3. Финансовые отношения на рынке жилья обусловлены его тесной взаимосвязью с рынком жилищного строительства. Главным ресурсным ограничением дальнейшего развития рынка жилья в России является финансовое ограничение, обусловленное недостаточностью бюджетных инвестиций и пределом платежеспособности населения.

4. Рынок аренды жилья в России в настоящее время практически не развит и институционально не сформирован. Необходимо изменение приоритетов в государственной жилищной политике: переход от развития рынка жилой недвижимости к развитию рынка жилищных услуг.

5. Действующие в настоящее время финансовые механизмы и финансовые институты не решают проблему привлечения инвестиций в финансирование массового жилищного строительства для решения жилищной проблемы. Поэтому необходимо создание новых финансовых механизмов и финансовых институтов, способных привлечь инвестиции в жилищную сферу и сделать жилье более доступным для населения.