Ключевым элементом финансового механизма лизинга является лизинговая плата, которая фактически выступает инструментом согласования экономических интересов участников лизинга. В настоящее время в российской и зарубежной практике существует множество методик расчета лизинговой платы, однако ни одна из них не является общепризнанной.

Под лизинговой платой понимается общая сумма периодических платежей по договору лизинга в течение срока действия договора, в которую обычно включаются:

– возмещение затрат лизинговой компании, связанных с приобретением и передачей объекта недвижимости лизингополучателю;

– возмещение затрат, связанных с оказанием других услуг, предусмотренных договором лизинга;

– доход лизинговой компании.

Также лизинговая плата может включать выкупную цену объекта лизинга, если в договоре предусмотрен переход права собственности от лизинговой компании к лизингополучателю.

В трудах различных исследователей рассматривается многообразие форм и видов лизинговых платежей в зависимости от различных признаков:

1) по форме расчетов между лизингополучателем и лизинговой компанией:

– денежные (если все платежи осуществляются в денежной форме);

– компенсационные (если платежи производятся в форме поставки продукции, произведенной на оборудовании, полученном в лизинг, или в форме взаимозачета услуг, оказываемых друг другу лизинговой компанией и лизингополучателем;

– смешанные (в случае применения и денежной, и компенсационной форм платежей);

2) в зависимости от элементов, входящих в состав лизингового платежа (амортизация, лизинговая маржа, страхование, дополнительные услуги и т. д.);

3) в зависимости от метода начисления лизинговых платежей:

– с учетом периодичности внесения (ежемесячные, ежеквартальные, полугодичные, ежегодные);

– с учетом срочности внесения (в начале, в середине или в конце периода платежа);

– с учетом способа уплаты: равномерными равными долями; с уменьшающимися или увеличивающимися размерами (в зависимости от условий договора и финансового состояния лизингополучателя);

– с предоплатой (авансом);

– с депозитом;

– с фиксированной общей суммой;

– с учетом выкупа имущества по остаточной стоимости.

Размер лизинговой платы зависит от выбранного вида и формы лизинговой платы. По нашему мнению, основными факторами, влияющими на размер лизинговой платы по договорам жилищного лизинга, являются следующие (рисунок 34).

| Стоимость объекта лизинга

|

| Размер авансового платежа

|

| Степень строительной готовности объекта

|

| Условия выкупа объекта лизинга

|

| Факторы

формирования суммы

лизингового платежа

|

Рисунок 34 – Факторы, влияющие на стоимость жилищного лизинга

Рассмотрим влияние этих факторов на размер лизинговой платы. Очевидно, что при прочих равных условиях лизинговая плата будет тем выше, чем выше стоимость объекта лизинга и меньше срок договора лизинга. В зависимости от условий договора лизинга стоимость жилья (объекта жилищного лизинга) может быть фиксированной на протяжении всего срока действия договора жилищного лизинга, либо корректироваться с учетом инфляционных или дефляционных процессов.

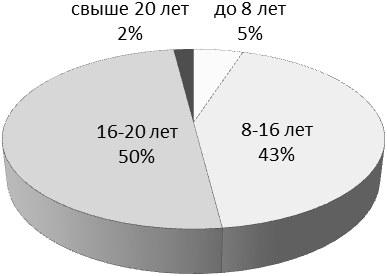

Договор жилищного лизинга может быть краткосрочным (3–5 лет), среднесрочным (6–9 лет) и долгосрочным (10–15 лет) в зависимости от выбора лизингополучателя. Однако нам представляется необходимым увеличить срок договора жилищного лизинга. Например, анализ структуры договоров по сроку лизингового соглашения среди европейских лизинговых компаний, входящих в «Leaseurope», показывает, что практически все договоры являются долгосрочными (рисунок 35): 43 % договоров лизинга недвижимости заключаются на срок от 8 до 16 лет и 52 % на срок более 16 лет. Доля договоров лизинга недвижимости со сроком менее 8 лет составляет всего 5 % (для сравнения, в России средний срок действия договоров финансового лизинга, заключенных в 2011 г., составил 4,4 г.[184]).

Рисунок 35 – Структура договоров лизинга недвижимости по срокам договора

на европейском рынке по состоянию на 01.01.2011 г.

(построено автором по данным «Leaseurope»[185])

Стимулом для снижения срока договора жилищного лизинга может являться то, что недвижимость переходит в собственность лизингополучателя только после полной выплаты ее стоимости.

Авансовый платеж или первоначальный взнос, полученный от лизингополучателя, также учитывается при расчете лизинговой платы по договору жилищного лизинга и позволяет значительно снизить общую сумму выплат или сократить срок договора.

Степень строительной готовности объекта отражается на стоимости недвижимости, которая устанавливается строительной организацией. Обычно стоимость объекта, готового к заселению, выше, чем в стадии незавершенного строительства или незаконченной отделки. Лизингополучатель вправе самостоятельно выбрать степень готовности объекта в зависимости от своих возможностей.

От условий выкупа объекта жилищного лизинга напрямую зависит размер лизинговой платы. Выбирая механизм оперативного лизинга, лизингополучатель возвращает жилье по окончании срока лизингового договора, а при использовании механизма финансового лизинга – выкупает объект. Соответственно, при выкупе жилья лизинговая плата будет включать и полную стоимость объекта жилой недвижимости.

Затраты на страхование по договору жилищного лизинга значительно ниже, чем, к примеру, при ипотечном кредитовании. Это объясняется тем, что объект недвижимости находится на балансе лизинговой компании до полной выплаты по договору жилищного лизинга. Соответственно, размер общей процентной ставки страхования по операциям жилищного лизинга ниже.

Все вышеперечисленные факторы напрямую влияют на величину платежей по договору жилищного лизинга. Для того, чтобы рассчитать размер лизинговой платы, применяются разнообразные методики, разработанные зарубежными и отечественными авторами.

Зарубежные авторы в своих работах определяют размер лизинговых платежей как приемлемый вариант для лизингополучателя и лизингодателя[186], сравнивают лизинг и коммерческий кредит[187], исследуют различные альтернативные варианты финансирования инвестиций[188]. Так, например, Э. Дойч[189] в своих исследованиях пишет о том, что специализированные финансовые институты, функционирующие на рынке аренды жилья, чтобы быть жизнеспособными, должны действовать таким образом, чтобы стоимость аренды могла быть снижена до среднего уровня, приносящего личную выгоду как арендатору, так и арендодателю. Такой подход предполагает рыночное ценообразование в операциях лизинга, поэтому величина лизинговых платежей и график их выплат в зарубежных методиках функционально взаимосвязаны с переменными, определяющими эффективность лизинга для всех его участников.

В отечественной практике методика расчета лизинговых платежей основывается на безубыточности деятельности лизингодателя. Оценить стоимость такой лизинговой сделки не представляется возможным, так как при методике полного покрытия затрат лизингодателя в расчет принимаются только его интересы, а интересы лизингополучателя не учитываются. По мнению Д.В. Лелецкого[190], нередко потенциальные лизингополучатели отказываются от лизинговых сделок, так как такие сделки оказываются более дорогими, чем обычный кредит лишь потому, что величина лизинговых платежей определяется исключительно калькуляцией затрат лизингодателя, а не путем рыночного ценообразования стоимости лизинга.

Необходимо отметить, что вопрос о разработке методики расчетов лизинговых платежей в отечественной экономической науке встал относительно недавно. Первые попытки были предприняты около двадцати лет назад, при этом, основные методологические подходы в расчете лизинговых платежей были построены на основе разработок зарубежных экономистов.

Одними из первых отечественных методик являются практическое пособие по организации и проведению лизинговых операций Е.Н. Чекмаревой[191] и «Методы расчета арендных ставок по лизингу» И.Б. Киселева[192]. В 1996 г. были разработаны и утверждены «Методические рекомендации по расчету лизинговых платежей»[193], действующие до сих пор.

В соответствии с этой методикой, общая сумма лизинговых платежей по договору лизинга рассчитывается по формуле:

, (16)

, (16)

где ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Согласно этой методике, в общую сумму платежей также может быть включена стоимость выкупа объекта лизинга, если в договоре лизинга предусматривается выкуп имущества и определен порядок учета указанной стоимости в составе лизинговых платежей в виде определенной доли.

После выхода «Методических рекомендаций по расчету лизинговых платежей» Л.Н. Прилуцкий[194] в 1997 г. публикует методику, которая также основана на суммировании всех затрат лизингодателя. В 1998 году М.В. Карп, Р.А. Махмутов и Е.М. Шабалин в своей книге «Финансовый лизинг на предприятии»[195] вносят предложения по совершенствованию действующих методик расчета платежей по лизинговым операциям. В этом же году Р.Г. Ольховская[196] предложила метод расчета лизинговых платежей на основе формулы аннуитетов, выражающей взаимосвязь всех условий лизингового соглашения. Данная методика, по мнению В.Д. Газмана, была практически идентичной западным методикам, однако, не учитывала интересы лизингополучателя. В 2000 г. В. Штельмах[197] предлагает метод потока денежных средств (ПДС) по операциям лизинга. Различные методики описывают и приводят в своих работах В.Д. Газман[198], В.А. Горемыкин[199], В.Д. Лелецкий[200], М.И. Лещенко[201], А.С. Осипов[202], Ю.А. Руднев[203], В.А. Шатравин[204] и другие авторы.

Как было сказано выше, большинство отечественных методик основано на методе полного покрытия затрат лизингодателя. Однако некоторые отечественные ученые при расчете и обосновании размера лизинговой платы применяют анализ эффективности лизинговых сделок. При этом проводится сравнительный анализ операций лизинга с альтернативными вариантами финансирования инвестиций. Наиболее известными методиками по оценке эффективности являются методика сравнения годовых арендных платежей с долгосрочной ссудой И.Б. Киселева[205], методика сопоставительного анализа приобретения оборудования на условиях лизинга и кредита, опубликованная в работе В.Д. Газмана[206], методика сравнения лизинга и кредита В.А. Шатравина[207] и другие.

Таким образом, общий анализ методик лизинговых сделок позволяет сделать следующие выводы:

1. Российская методология расчетов лизинговых платежей имеет сравнительно короткую историю.

2. Основные методологические подходы в расчете лизинговых платежей основаны на разработках зарубежных экономистов.

3. По сравнению с зарубежными методиками, российские чаще всего предполагают полное покрытие затрат лизингодателя, не принимая в расчет потребности и возможности лизингополучателей.

4. Западные методики основаны на рыночном подходе и сопоставлении лизинга с альтернативными формами финансирования инвестиций.

По нашему мнению, в соответствии с тем, каким образом рассчитывается лизинговая плата, можно выделить три основных методических подхода к расчету лизинговых платежей:

1) рыночный – основанный на рыночных принципах ценообразования;

2) затратный – основанный на методе полного покрытия затрат лизингодателя;

3) воспроизводственный – основанный на анализе эффективности лизинговых сделок и обеспечении рефинансирования лизингового портфеля.

Особенностью методического подхода к расчету лизинговых платежей, предложенного в данной работе, является объединение всех вышеперечисленных подходов.

По нашему мнению, размер лизинговой платы по договору жилищного лизинга должен определяться в соответствии со следующими критериями:

1) размер лизинговой платы должен быть приемлемым для лизингополучателей и учитывать их платежеспособность;

2) лизинговая плата должна быть конкурентоспособной на рынке заимствования капитала, а общая сумма выплат по договору жилищного лизинга не должна превышать выплат по ипотечным и коммерческим кредитам и другим альтернативным вариантам приобретения жилья в собственность для данной категории граждан;

3) сумма лизинговых платежей, уплаченных лизингополучателями за отчетный год, должна покрывать расходы жилищной лизинговой компании;

4) сумма лизинговых платежей должна обеспечивать эффективность деятельности лизинговой компании и рефинансирование лизингового портфеля.

Таким образом, размер лизинговой платы, с одной стороны, должен быть достаточным, чтобы гарантировать саморефинансирование жилищной лизинговой компании (т. е. обеспечить эффективность деятельности жилищной лизинговой компании), с другой, быть достаточно низким, чтобы иметь платежеспособный спрос со стороны лизингополучателя (т. е. соответствовать финансовым возможностям лизингополучателя и возможным рыночным альтернативам).

Математически такой вариант можно определить, применив анализ областей допустимых значений (ОДЗ). Допустим, что ось х – это общая сумма платежей по договору жилищного лизинга (рисунок 36).

| Доступность лизинга для лизингополучателя

|

| Границы эффективности лизинговой компании

|

| Общая сумма платежей по договору жилищного лизинга, тыс. руб.

|

Рисунок 36 – Область допустимых значений при определении размера лизинговых платежей

Доступность лизинга для лизингополучателя ограничивается некоторой точкой В, показывающей пределмаксимально возможной лизинговой платы, которую могут заплатить лизингополучатели, так как население имеет ограниченную платежеспособность. Следовательно, возможности лизингополучателя (ЛП1) находятся в интервале от 0 до В:

. (17)

. (17)

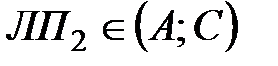

Для лизинговой компании, наоборот, А – это точка минимально возможной лизинговой платы, по которой лизингодатель может заключить договор жилищного лизинга, покрыв свои затраты и обеспечив рефинансирование лизингового портфеля. Границы эффективности лизинговой компании (ЛП2) находятся в интервале между точками А и С, при этом точка С является пределом конкурентоспособности лизинговой компании на рынке заимствований капитала:

. (18)

. (18)

Соответственно отрезок АВ – это область допустимых значений, в которой размер лизинговой платы отвечает всем вышеперечисленным критериям.

Конечно, существует и такой вариант, при котором возможности лизингополучателей и потребности лизингодателей не совпадут, и области допустимых значений не будут иметь пересечения (рисунок 37). Это означает, что лизинговые выплаты неприемлемо высоки для лизингополучателя, либо слишком малы, чтобы покрыть затраты лизингодателя (отрезок ВА – разрыв между возможностями и потребностями).

| Доступность лизинга для лизингополучателя

|

| Границы эффективности лизинговой компании

|

| Общая сумма платежей по договору жилищного лизинга, тыс. руб.

|

Рисунок 37 – Разрыв в областях допустимых значений

лизинговой платы лизингополучателя и лизингодателя

По нашему мнению, в такой ситуации необходимо дополнительно произвести корректировку условий лизинга (размер авансовых платежей, срок лизинга, график платежей, условия выкупа объекта жилой недвижимости), либо использовать механизм бюджетной финансовой поддержки определенных категорий граждан путем субсидирования части стоимости объекта лизинга. Например, государство может предоставить субсидии на часть стоимости объекта лизинга для работников бюджетных организаций, заключивших договор жилищного лизинга.

Таким образом, для того, чтобы рассчитать приемлемый размер лизинговой платы требуется:

1) определить минимальный размер лизинговой платы (ЛП2), обеспечивающий рефинансирование жилищной лизинговой компании;

2) определить максимально допустимый размер лизинговой платы для лизингополучателя (ЛП1).

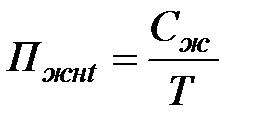

Пусть Т – срок действия договора лизинга, а t – момент времени, в который осуществляются лизинговые платежи. Плата по договору жилищного лизинга на шаге t будет включать два основных элемента:

, (19)

, (19)

где Пжнt – погашение стоимости объекта жилой недвижимости;

Лпрt – лизинговый процент.

Размер платы за погашение стоимости объектов жилой недвижимости составляет большую часть лизингового платежа и зависит от срока договора жилищного лизинга и условий выкупа объекта лизинга. Если договором лизинга предусмотрен полный выкуп жилья равномерными долями (линейным методом) за время действия договора лизинга, то плата за погашение стоимости объектов жилой недвижимости за 1 год будет рассчитываться по формуле:

, (20)

, (20)

где Сж – стоимость объекта жилой недвижимости, переданного по договору жилищного лизинга, руб.;

Т – срок договора лизинга, годы (месяцы).

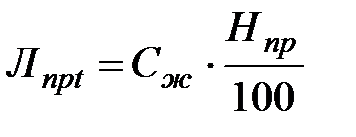

Сумма лизингового процента (Лпрt), подлежащего к уплате лизингополучателем за каждый год t, будет рассчитываться по формуле:

, (21)

, (21)

где Нпр – годовая норма лизингового процента для жилищной лизинговой компании, %.

В связи с тем, что средства по выплате первоначальной стоимости жилья могут в полном объеме направляться на рефинансирование, то общая сумма лизингового процента, полученная по всем договорам жилищного лизинга, должна обеспечить покрытие всех операционных расходов компании и обеспечить прирост лизингового портфеля.

Таким образом, лизинговая плата по договору жилищного лизинга будет рассчитываться по формуле:

. (22)

. (22)

В основе предлагаемой методики расчета лизинговой платы лежит обоснование размера лизингового процента. Для этого нами введены следующие показатели и методика их расчета:

– годовая норма доступности жилищного лизинга для домохозяйства платежеспособности лизингополучателя (Нд);

– годовая норма рефинансирования лизингового портфеля жилищной лизинговой компании (Нрф);

– годовая норма лизингового процента для жилищной лизинговой компании (Нпр).

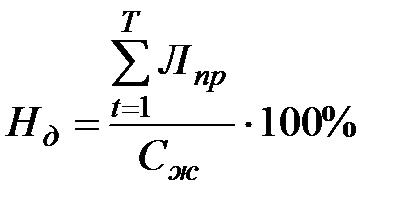

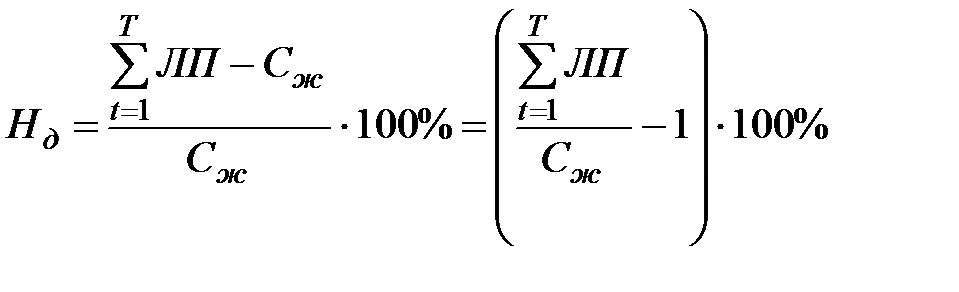

Годовая норма доступности жилищного лизинга для домохозяйства – это показатель, характеризующий отношение среднедушевого дохода семьи лизингополучателя, скорректированного с учетом коэффициента предельной части дохода, направляемого на погашение платежей по договорам жилищного лизинга, к стоимости объекта жилой недвижимости, переданного по договору жилищного лизинга; выражается в процентах.

Годовая норма доступности жилищного лизинга для домохозяйства лизингополучателя определяется по формуле:

, (23)

, (23)

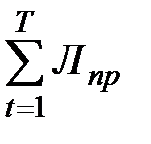

где  – общая сумма лизингового процента, уплаченного лизингополучателем в течение всего срока (Т) договора жилищного лизинга.

– общая сумма лизингового процента, уплаченного лизингополучателем в течение всего срока (Т) договора жилищного лизинга.

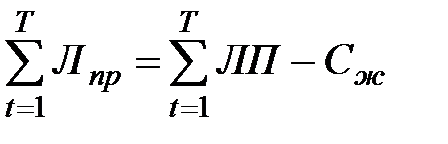

В соответствии с формулой (19) общая сумма лизингового процента равна разнице между общей суммой лизинговых платежей, полученных лизинговой компанией от лизингополучателя в течение всего срока договора жилищного лизинга, и общей стоимостью жилья, подлежащей выкупу:

. (24)

. (24)

Таким образом,

, (25)

, (25)

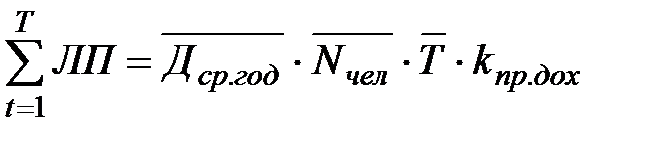

Размер общей суммы лизинговой платы, которую может заплатить лизингополучатель в течение всего срока договора, рассчитывается по формуле:

. (26)

. (26)

где  – среднедушевой годовой доход, руб.;

– среднедушевой годовой доход, руб.;

– численный состав семьи лизингополучателя, чел.;

– численный состав семьи лизингополучателя, чел.;

– средний срок договора жилищного лизинга, годы;

– средний срок договора жилищного лизинга, годы;

– коэффициент предельной части дохода, направляемой на обслуживание обязательств по договорам жилищного лизинга.

– коэффициент предельной части дохода, направляемой на обслуживание обязательств по договорам жилищного лизинга.

Коэффициент предельной части дохода, направляемой на обслуживание обязательств по договорам жилищного лизинга (kпр.дох.) для расчета нормы доступности жилищного лизинга устанавливается в соответствии с общепринятой кредитной практикой (по определению кредитоспособности заемщиков) и принимается, как правило, равным 0,35.

Таким образом, годовая норма доступности жилищного лизинга для домохозяйства лизингополучателя определяется по формуле:

. (27)

. (27)

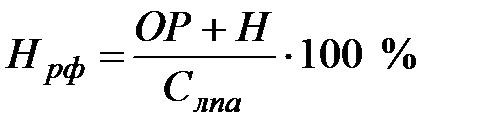

Годовая норма рефинансирования лизингового портфеля жилищной лизинговой компании (Нрф) должна быть установлена, исходя из требования эффективности лизинговой компании, т. е. должна покрыть все затраты и обеспечить рефинансирование лизингового портфеля.

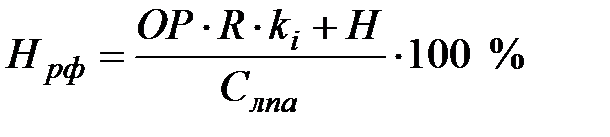

Годовая норма рефинансирования без учета инфляции, с нулевой рентабельностью и без приращения лизингового портфеля рассчитывается по формуле:

, (28)

, (28)

где  – сумма ежегодных расходов жилищной лизинговой компании, руб.;

– сумма ежегодных расходов жилищной лизинговой компании, руб.;

Н – сумма налогов и других обязательных платежей, уплачиваемая жилищной лизинговой компанией за год, за исключением налога на прибыль, руб.;

Cлпа – портфель лизинговой компании (общая стоимость объектов жилой недвижимости, переданных по договорам жилищного лизинга), руб.

Необходимо отметить, что амортизация, полученная в составе лизинговых платежей, в общей сумме операционных расходов не учитывается, поскольку экономической функцией амортизационных отчислений является формирование фонда возмещения инвестированного капитала.

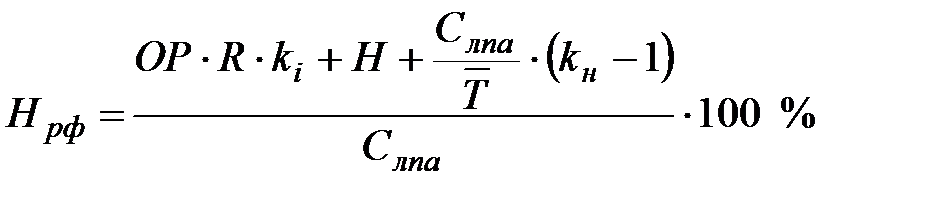

Годовая норма рефинансирования с учетом инфляции и нормы рентабельности лизинговой компании, без учета изменения рыночной стоимости объектов жилой недвижимости, рассчитывается по формуле:

, (29)

, (29)

где R – коэффициент рентабельности лизинговой компании;

– коэффициент инфляции.

– коэффициент инфляции.

Ежегодное изменение рыночной стоимости объектов жилой недвижимости, переданных по договорам жилищного лизинга ( ), определяется исходя из среднего срока действия лизингового договора и коэффициента ежегодного роста цен на недвижимость (

), определяется исходя из среднего срока действия лизингового договора и коэффициента ежегодного роста цен на недвижимость ( ):

):

. (30)

. (30)

Тогда с учетом ежегодного изменения рыночной стоимости объектов жилой недвижимости формула годовой нормы рефинансирования лизингового портфеля жилищной лизинговой компании примет вид:

. (31)

. (31)

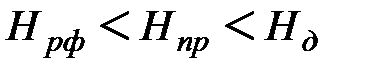

Годовая норма лизингового процента для жилищной лизинговой компании (Нпр) должна быть установлена в размере, учитывающим как норму доступности для лизингополучателя (т. е.), так и норму рефинансирования лизинговой компании (т. е.  ). Фактически взаимосвязь трех предложенных нами показателей может быть описана следующим неравенством:

). Фактически взаимосвязь трех предложенных нами показателей может быть описана следующим неравенством:

. (32)

. (32)

Таким образом, годовая норма лизингового процента для жилищной лизинговой компании (Нпр) должна быть выше, чем годовая норма рефинансирования лизингового портфеля жилищной лизинговой компании (Нрф), но ниже, чем годовая норма доступности жилищного лизинга для домохозяйства лизингополучателя (Нд).

В результате формула пределов годовой нормы лизингового процента для жилищной лизинговой компании будет иметь следующий вид:

. (33)

. (33)

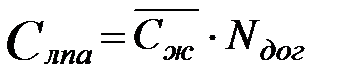

Данное неравенство можно привести к единому знаменателю следующим образом: стоимость портфеля жилищной лизинговой компании складывается из стоимости объектов недвижимости, переданных по договорам лизинга:

, (34)

, (34)

где  – средняя стоимость объектов жилой недвижимости, переданных в лизинг;

– средняя стоимость объектов жилой недвижимости, переданных в лизинг;

– количество договоров жилищного лизинга.

– количество договоров жилищного лизинга.

Тогда:

.(35)

.(35)

Приводим неравенство к единому знаменателю:

.(36)

.(36)

В правой части неравенства получаем средний показатель доступности для всех лизингополучателей.

Годовая норма лизингового процента для жилищной лизинговой компании ( ) находится в интервале от

) находится в интервале от  до

до  (рисунок 38).

(рисунок 38).

| Годовая норма доступности для лизингополучателя

|

| Годовая норма рефинансирования

лизингового портфеля

|

| Границы годовой нормы лизингового

процента жилищной лизинговой компании

|

Рисунок 38 – Область значений годовой нормы лизингового процента

Используя полученные данные, руководство лизинговой компании может самостоятельно установить:

1) минимальную норму лизингового процента;

2) максимальную норму лизингового процента;

3) средний размер лизингового процента.

Выбор размера нормы лизингового процента зависит от различных условий, в том числе от спроса на операции по жилищному лизингу, от предложений конкурентов, от финансового состояния лизингополучателей и самой лизинговой компании.

Предложенная авторами методика расчета годовой нормы лизингового процента для жилищной лизинговой компании позволяет учесть, с одной стороны, интересы лизингополучателя, с другой – обеспечить рефинансирование жилищной лизинговой компании. Таким образом, данная методика позволяет совместить рыночный и затратный подход к расчету лизинговой платы.

Апробация данной методики расчета лизинговой платы (пример расчета приведен в Приложении 4) подтвердила ее адекватность и применимость в лизинговых компаниях.