Рынок недвижимости, в том числе рынок жилья, по мнению Д. Фридмана и Н. Ордуэя, «представляет собой определенный набор механизмов, посредством которых передаются права на собственность и связанные с ней интересы»[41]. Одним из важнейших механизмов, с помощью которых функционирует рынок жилья, является финансовый механизм. Трансформация экономических отношений в России в конце ХХ в. привела к кардинальному изменению механизмов финансирования в жилищной сфере. Приток инвестиций на рынок жилья и рынок жилищного строительства осуществляется с помощью различных финансовых механизмов. Переход от плановой системы к рыночной нарушил устойчивые инвестиционные потоки, обеспечивающие финансирование строительства, реконструкции и капитального ремонта жилищного фонда.

До начала перестройки в России финансовый механизм жилищной сферы полностью функционировал на основе бюджетного финансирования, которое составляло до 90 % от общего объема инвестиций в жилищную сферу. Незначительную долю инвестиций составляли индивидуальное и кооперативное строительство, финансируемые за счет личных сбережений граждан.

В настоящее время в России структура инвестиций в жилищное строительство стала больше совпадать со структурой инвестирования в развитых странах, в которых одним из основных источников финансирования жилищной сферы являются средства домохозяйств (в том числе с привлечением банковских кредитов). При этом доля бюджетных инвестиций не превышает 2–5 %.

Последствиями сокращения бюджетного финансирования жилищных инвестиций стали:

– снижение объемов жилищного строительства;

– снижение доступности жилья;

– снижение качества жилищного фонда и увеличение доли ветхого и аварийного жилья.

Отсутствие финансовых механизмов, способных привлечь достаточный объем частного капитала на рынок жилья, отсутствие механизмов доступного жилищного кредитования, а также других финансовых инструментов финансирования жилищного строительства привели к обострению проблемы обеспечения населения жильем. В этих условиях поиск новых финансовых механизмов становится важной задачей государственной жилищной политики.

Понятие «механизм» широко используется в научной литературе и определяется в общем виде как некоторая система, устройство, набор инструментов, определяющих порядок или организацию какой-либо деятельности. Некоторые авторы[42] понимают под механизмом совокупность правил, методов, процедур и т. д., регламентирующих взаимодействие участников организационной системы.

В трудах ученых-экономистов всегда отводилась важная роль экономическим механизмам. Например, К. Маркс в «Капитале»[43] подробно описывает механизмы движения капитала, обращения, воспроизводства и обмена. Дж. А. Хансон, П. Хонохан и Дж. Маджнони[44] в своих работах рассматривают различные механизмы, влияющие на экономическую и социальную жизнь общества, в т. ч. правовые, ценовые, валютные, конкурентные и другие рыночные механизмы. Н.Г. Мэнкью[45] описывает механизмы регулирования, распределения и функционирования экономики. А. Кульман[46] изучает механизмы рыночной экономики: валютный, финансовый, механизм обеспечения равновесия производства и потребления, механизм инфляции, уделяя особое внимание механизмам экономических циклов и мультипликации.

Среди отечественных авторов в наибольшей степени известны труды Л.И. Абалкина, который занимался исследованиями хозяйственного механизма развитого социалистического общества. В 1973 г. он писал, что «цели политики, ее социальные установки весьма существенно влияют на весь механизм, на используемые им методы и инструменты, на выбор критериев оценки результатов хозяйственной деятельности»[47]. Позднее, в 2000 г. Л.И. Абалкин написал, что «хозяйственный механизм опосредует связь форм собственности и производительных сил»[48].

Применительно к инвестиционной деятельности экономические механизмы исследовались Б.С. Вайнштейном[49], А.Г. Ковалевым, Н.Г. Мэн-кью[50], Т.Ю. Овсянниковой[51].

В последнее время наиболее значимые исследования выполняются в рамках теорий экономических механизмов, основоположниками которых считаются Л. Гурвич (L. Hurwicz)[52], Р. Майерсон (R. Myerson) и Э. Мэскин (E. Maskin), получившие в 2007 г. Нобелевскую премию по экономике за «основополагающий вклад в теорию экономических механизмов». Так, Л. Гурвич и С. Райтер создали теорию эффективных торговых механизмов и схем регулирования экономики государством. По их определению, механизм – это структура, моделирующая институты, с помощью которых экономическая деятельность управляется и координируется. Областью научных интересов Р. Майерсона являются механизмы распределения. Э. Мэскин развил теорию оптимальных механизмов функционирования рынка[53].

В отечественной литературе понятие «экономический механизм» определяется как совокупность организационных структур и конкретных форм и методов управления, а также правовых норм, с помощью которых реализуются действующие в конкретных условиях экономические законы, процесс воспроизводства[54].

В отличие от экономического, финансовый механизм большинство исследователей определяют как совокупность форм и видов организации финансовых отношений, специфических методов формирования и использования финансовых ресурсов и способов их количественного определения[55].

Изучению финансовых механизмов посвящены исследования А.Н. Асаула[56], В.Н. Буркова, А.П. Бычкова[57], А.Г. Грязновой, Б. Данева, А.К. Еналеева[58], В.В. Кондратьева, И.Е. Никулиной[59], В.В. Цыганова, А.М. Черкашина[60] и других ученых. Так, некоторые исследователи[61] считают, что каждая конкретная модель активной системы и каждая конкретная задача управления должна описываться заданием состава, структуры системы и механизма ее функционирования.

Несмотря на большое количество исследований в данной области, в экономической науке не сложилось общего определения финансового механизма. Финансовый механизм в трудах разных авторов может определяться:

– как совокупность способов и методов, благодаря которым происходит движение финансовых средств, работает система их распределения, образования доходов и накоплений[62];

– как составная часть хозяйственного механизма;

– как совокупность форм и методов, с помощью которых обеспечивается осуществление широкой системы распределительных отношений, образования доходов и накоплений, создание и использование централизованных и децентрализованных фондов денежных средств[63].

По нашему мнению, наиболее точным является определение финансового механизма из Современного экономического словаря: «финансовый механизм – это составная часть хозяйственного механизма, совокупность финансовых стимулов, рычагов, инструментов, форм и способов регулирования экономических процессов и отношений»[64].

Однако, по мнению М.Г. Гаджиева[65], во многих определениях «утрачивается субъект- и объекториентированность финансового механизма, сведение его к инструментальному объяснению». Этот исследователь определяет финансовый механизм как «динамичную сущность любой финансовой системы, совокупность форм и методов воздействия на субъекты и объекты финансового управления для достижения намеченных стратегических целей». Также, по мнению этого автора, финансовый механизм базируется на правовом и организационно-экономическом механизмах.

По нашему мнению, нормативно-правовой и организационно-управленческий механизмы, наряду с экономическим, являются подвидами хозяйственного механизма (рисунок 7). Также мы полагаем, что экономический механизм, в свою очередь, включает в себя финансовый, ценовой, инвестиционный и другие виды механизмов.

| Нормативно-

правовой

механизм

|

| Организационно-управленческий механизм

|

Рисунок 7 – Классификация механизмов как объектов экономических исследований

В связи с тем, что многие исследователи определяют финансовый механизм как совокупность или систему, необходимо выделить основные составляющие элементы такой системы. Некоторые авторы[66] считают, что первичным элементом финансового механизма является вид организации финансовых отношений, поскольку этот вид определяет способ выражения и проявления финансовых отношений в соответствующих финансовых ресурсах. Другие[67] полагают, что финансовый механизм состоит из пяти следующих элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Учитывая вышесказанное, можно сказать, что финансовый механизм представляет собой набор взаимосвязанных элементов, способствующих организации, планированию и стимулированию использования финансовых ресурсов, при этом основными элементами финансового механизма являются:

– вид организации финансовых отношений;

– формы и способы регулирования экономических процессов и отношений;

– финансовые методы;

– финансовые инструменты;

– финансовые рычаги;

– финансовые стимулы;

– правовое, нормативное и информационное обеспечение.

Значимость финансовых механизмов как источников привлечения инвестиций обусловлена тем, что, в конечном счете, они определяют эффективность всего процесса инвестирования.

В трудах отечественных и зарубежных исследователей описано многообразие финансовых механизмов. Например, А.А. Курилова[68] в своих работах особое внимание уделяет изучению финансового механизма управления предприятием и пишет, что «финансовый механизм – это система управления финансами предприятия, предназначенная для организации финансовых отношений как внутри организации, так и с внешней средой с использованием методов, приемов и инструментов формирования и распределения финансовых ресурсов, функционирующая с целью воздействия на экономическое и внеэкономическое развитие предприятия».

Исследователи, занимающиеся изучением финансовых отношений на рынке жилья, выделяют различные финансовые механизмы, действующие на этом рынке. Например, Г.М. Стерник[69] и А.Н. Асаул определяют рынок недвижимости как совокупность различных финансовых механизмов и подробно описывают их. Д.А. Лепилин характеризует финансовый механизм жилищного строительства как «систему форм, методов и инструментов аккумуляции финансовых ресурсов и финансирования расходов на строительство жилья»[70].

По нашему мнению, финансовый механизм в жилищной сфере – это способ организации финансовых отношений между экономическими субъектами по поводу формирования финансовых ресурсов и финансирования процессов производства, распределения, обмена, использования и реновации жилья.

Основными действующими в настоящее время финансовыми механизмами привлечения инвестиций в жилищную сферу являются:

1) механизм долевого участия в строительстве;

2) механизм ипотечного кредитования;

3) механизм прямого финансирования (приобретение готовых объектов жилой недвижимости);

4) механизм кредитного финансирования;

5) механизм проектного финансирования;

6) механизм, получивший название «зачетное строительство»;

7) механизм государственного субсидирования.

Долевое участие является одним из основных механизмов финансирования жилищного строительства в России. Большая часть девелоперских компаний привлекает средства частных инвесторов, заключая с ними договоры о долевом строительстве. В этих договорах стоимость объектов жилья на начальной или так называемой «нулевой» стадии строительства обычно снижена по сравнению с готовыми объектами. Такие колебания стоимости могут составлять до 50 % от реальных рыночных цен на готовое жилье. Это позволяет застройщикам, не имеющим достаточного собственного капитала, привлекать финансовые ресурсы населения даже при отсутствии значительного задела на объекте. Фактически механизм долевого финансирования жилищного строительства представляет собой разновидность финансовых пирамид, которые в условиях кризиса «осыпаются», оставляя под обломками «обманутых дольщиков».

Так, в Томской области в 2009–2010 гг. оказались в такой ситуации более трех тысяч участников долевого жилищного строительства. Однако согласно изменениям в 286–ФЗ «О взаимном страховании»[71] договор о долевом участии в строительстве должен сопровождаться договором страхования гражданской ответственности застройщиков в отношении каждого участника долевого строительства. В первую очередь, изменения в 286–ФЗ призваны защитить интересы участников долевого строительства и предотвратить появление «обманутых дольщиков». Вместе с тем, можно предположить, что количество организаций, которые смогут заключать такие договоры, значительно снизится, и, соответственно, с их введением поток инвестирования в жилищную сферу значительно уменьшится.

В настоящее время крупными строительными компаниями часто используются короткие инвестиционные проекты, рассчитанные на небольшой срок, половину которого занимает подготовительный этап строительства объектов жилой недвижимости (отвод земельного участка, разработка необходимой проектно-сметной документации и т. п.) и половину – собственно реализация проекта. Обычно подобные проекты основаны на долевом участии в строительстве будущих собственников жилой недвижимости, поэтому удельный вес собственных инвестиций строительных компаний в общем объеме капитальных вложений в такой проект имеет относительно невысокие показатели. Однако в связи с увеличением числа «обманутых дольщиков» и в условиях финансового кризиса привлечение средств на долевое участие в строительстве становится более затруднительным. В результате строительные компании должны самостоятельно искать новые механизмы привлечения инвестиций в жилищное строительство.

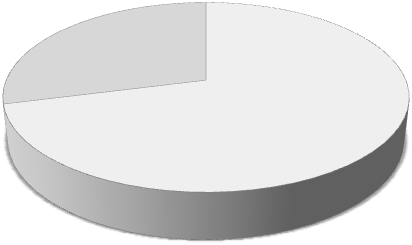

В большинстве развитых стран основным механизмом поддержки спроса на покупку жилья является жилищное кредитование, в первую очередь – ипотека. Так, по странам Евросоюза[72] около 37 % жилья обременено невыплаченной ипотекой или жилищным кредитом (рисунок 8), в некоторых странах этот показатель намного выше. Например, в Швеции доля невыплаченного жилья достигает 65,9 %, в Норвегии – 63,0 %, Исландии – 62,7 %, в Нидерландах – 59,6 %, в Дании – 52,7 % (рисунок 9).

Рисунок 8 – Структура жилья, находящегося в собственности граждан в странах Евросоюза

в зависимости от наличия обременений (построено автором по данным Евростата[73])

Рисунок 9 – Доля жилья с обременением (в %), находящегося в собственности,

в некоторых странах Евросоюза (построено автором по данным [[74]])

Основной формой жилищного кредитования является ипотека, финансовый механизм которой основан на залоге объекта жилой недвижимости при получении ссуды в кредитной организации (банке). Данный залог позволяет залогодержателю осуществлять право преимущественного удовлетворения требований долга. Этот механизм подробно исследован в трудах И.Е. Никулиной[75].

Становление и развитие системы ипотечного кредитования в России придало мощный импульс росту жилищного строительства. Анализ ежегодных показателей количества и объемов выданных ипотечных кредитов свидетельствует о росте подобных сделок по всей стране. Так, например, в Томской области на 01.12.2012 г. было выдано 6762 жилищных кредита физическим лицам на общую сумму 8662 млн. руб. (рисунок 10), при этом средневзвешенная процентная ставка является самой низкой среди регионов СФО и составляет 11,7 %[76]. Но, несмотря на значительный рост и развитие различных ипотечных программ в России, эксперты[77] прогнозируют, что по итогам 2013 г. объем выдачи ипотечных кредитов вырастет лишь на 18–21 % против 40–45 % по итогам 2012 г.

Рисунок 10 – Динамика жилищного кредитования в Томской области

Основной причиной спада является повышение процентных ставок по ипотечным программам. В основном, условия ипотечного кредитования в России по многим параметрам (размерам процентных ставок, срокам возврата ипотечных кредитов и другим) уступают западным странам. По данным опросов, проведенных аналитиками журнала «Эксперт»[78], 81 % населения не может воспользоваться ипотечными программами. В числе основных причин указываются недостаточный уровень доходов (67 %) и высокие процентные ставки (39 %). Это подтверждается и данными Росстата на 01.10.2013 г.[79], согласно которым более половины населения России имеет доход менее 19 тыс. руб. в месяц, и 17,2 % – доход от 19 до 27 тыс. руб. (таблица 2).

Таблица 2 – Уровень доходов населения по состоянию на 01.10.13 г. (по данным[80])

| Уровень дохода на 1 чел. в месяц

| Доля населения, %

|

|

|

|

| Менее 19 тыс. руб.

| 53,8

|

| От 19 до 27 тыс. руб.

| 17,2

|

| От 27 до 45 тыс. руб.

| 17,8

|

| Свыше 45 тыс. руб.

| 11,2

|

Соответственно, как минимум, 71 % населения по своим финансовым возможностям не сможет воспользоваться ипотекой (рисунок 11). Таким образом, потенциал наращивания объемов ипотечного кредитования, по нашему мнению, практически исчерпан, строительство жилья не получает необходимого объема инвестиций, а жилье по-прежнему остается недоступным для основной части населения России.

Однако, согласно исследованиям, проведенным Росстатом в 2011 г.[81], в ближайшие 2–3 года предполагают улучшить свои жилищные условия 11,4 % населения, в т. ч. 36,5 % семей, имеющих трех и более детей, и 29,2 % молодых семей без детей. В качестве предполагаемых источников финансирования нового жилья использование кредитов указали 26,2 % населения, использование средств материнского капитала – 4,0 % и другие источники (в т. ч. продажу имеющегося жилья) – 58,9 %.

Рисунок 11 – Уровень доходов населения по состоянию на 01.10.13 г.

(по данным Росстата[82])

Население, проживающее в сельской местности, в качестве источников указало: средства от продажи имеющегося жилья (44,2 %), средства материнского капитала (29,4 %), ипотечный кредит (10,4 %), субсидии на приобретение жилья (8,3 %) и другие источники (46,8 %).

Несмотря на выявленные предпочтения, воспользоваться механизмом прямого финансирования (приобретение готовых объектов жилой недвижимости за счет собственных средств) может только незначительная часть населения, имеющая очень высокие доходы. Механизм кредитного финансирования в связи с высокими процентными ставками по кредитам значительно увеличивает совокупность затрат на покупку объекта недвижимости или его строительство. Перспективы привлечения больших объемов инвестиций на рынок жилья с помощью таких финансовых механизмов, как механизм проектного финансирования или зачетное строительство, не являются оптимистичными.

Механизм субсидирования предполагает направление значительных государственных средств в частные структуры безвозмездно, что увеличивает риски нецелевого использования бюджетных средств. Распространенное мнение состоит в том, что выход из сложившейся ситуации на рынке жилья лежит в механизме субсидирования субъектов рынка в самых разных формах.

По нашему мнению, механизм жилищного субсидирования имеет значительные ограничения и не может решить проблему финансового обеспечения жилищных инвестиций. Такой же точки зрения придерживается и О. Бессонова, которая считает, что «модель субсидирования всех элементов рынка (ипотеки, застройщика, покупателя и т. д.) приведет к быстрому исчерпанию бюджетных средств, но не даст эффекта по формированию новой, адекватной современным реалиям жилищной модели, обеспечивающей потребности всех слоев населения. Поэтому имеющийся ресурс государственного характера необходимо сконцентрировать на создании государственных (муниципальных) жилищных секторов с целью создания спроса со стороны государства на определенный тип жилищной застройки и стимулирование реструктуризации строительного бизнеса для создания таких типов жилья, которые будут востребованы основной массой платежеспособного населения»[83].

К сожалению, существующие государственные проекты и программы по решению жилищного вопроса населения не достигают поставленных целей. Действующие механизмы финансирования жилищного строительства не приносят значимых результатов, соответственно, жилищное строительство не получает требуемых инвестиций, и жилищная проблема не решается в полной мере.

Кризис еще раз показал, что для дальнейшего роста жилищного строительства необходимы значимые изменения в жилищной политике и создание новых финансовых институтов и механизмов, способных привлечь инвестиции в жилищную сферу и увеличить количество домохозяйств, для которых комфортное жилье может стать более доступным. Различные программы, разрабатываемые и внедряемые наряду с ипотечным кредитованием, такие, как ссудосберегательные кассы и различные фонды, со временем превращаются в обычные «пирамиды» из-за роста цен на жилье и уровня инфляции. Взаимное страхование, призванное защитить дольщиков строительства жилья от недобросовестных застройщиков, оборачивается потерей большей части частных инвесторов на рынке строящегося жилья. Становится очевидным, что жилищный вопрос остается по-прежнему ответственностью государства, без радикальных мер которого жилищную проблему решить невозможно.