С позиций народного хозяйства эффективность разработки месторождения определяется величиной интегральной чистой дисконтированной прибыли, исходя из предыдущего расчета, и суммарной величиной всех отчислений и налогов, выплачиваемых горнодобывающим предприятием в федеральный и региональный бюджеты. Эти налоги и отчисления производятся горно-добывающим предприятием за счет своих издержек производства, а также из общей прибыли предприятия.

Общим налогом является налог на добавленную стоимость (НДС). Его выплата идет за счет потребителя продукции и поступает в бюджет.

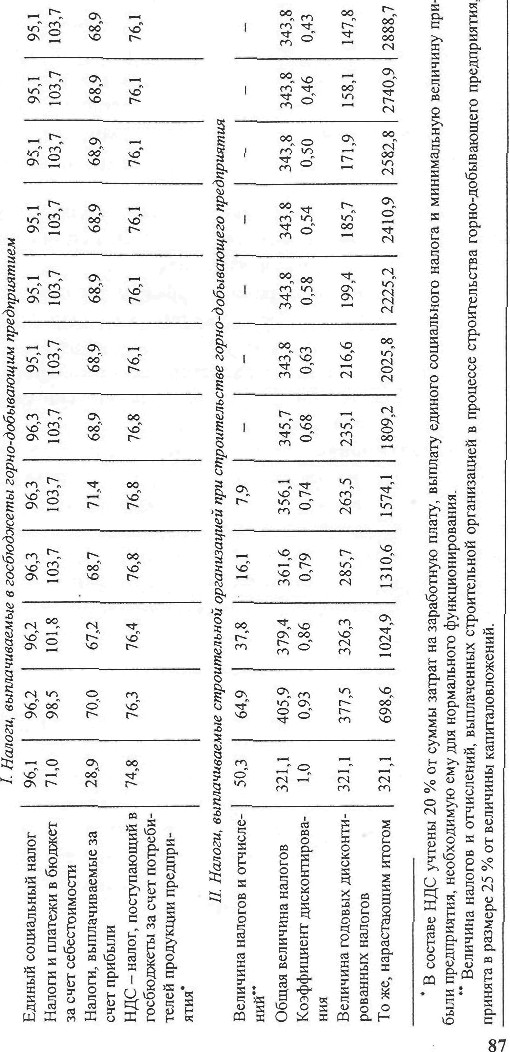

Ряд налогов и отчислений включается в издержки производства. В их числе:

1. Налог на добычу полезных ископаемых. Его величина устанавливается государством и учитывает его затраты на геолого-разведочные работы, простую и межотраслевую дифференциальную ренту.

2. Единый социальный налог, учитывающий взносы в пенсионный фонд, в фонды социального и медицинского страхования.

3. Отчисления на страхование от несчастных случаев и профессиональных заболеваний.

4. Плата за пользование земельным отводом.

5. Плата за вредное воздействие производства на окружающую среду в количественных размерах, установленных предельно допустимыми нормами.

6. Налог за пользование автодорогами и др.

Помимо указанных налогов и отчислений, предприятие выплачивает в федеральный и региональный бюджеты еще ряд налогов из прибыли. Основными налогами являются налог на прибыль и налог на имущество.

Все эти налоги выплачиваются за счет денежных средств предприятия, осуществляющего добычу полезного ископаемого из рассматриваемого месторождения.

Помимо этих выплат, при народнохозяйственной оценке месторождения следует учитывать и те выплаты в бюджеты разных уровней, которые будут осуществлены в период строительства горно-добывающего предприятия строительной организацией.

Следовательно, экономическая эффективность разработки месторождения полезного ископаемого Эн, для народного хозяйства страны может быть оценена с использованием следующей формулы:

где ЧДД - определенная ранее величина интегрального чистого дохода горно-добывающего предприятия при выемке запасов полезного ископаемого из рассматриваемого месторождения; Нга- -налоги и отчисления, выплачиваемые горно-добывающим предприятием в бюджеты разных уровней в период эксплуатации месторождения; Hci - налоги и отчисления, выплачиваемые горнодобывающим предприятием в бюджеты разных уровней в период строительства горно-добывающего предприятия; Д - коэффициент приведения разновременных затрат и прибыли к одному моменту календарного времени:

где Е- норма дисконта.

Для рассмотренного нами примера общая величина денежных поступлений в государственный бюджет разных уровней приведена в табл. 5.4.

По данным выполненных расчетов, народнохозяйственная эффективность разработки рассматриваемого месторождения составит;

Энх = 79,8 + 2888,7 - 2968,5 млн дисконтированных руб.

Полученная величина позволяет определить относительную ценность разработки различных месторождений полезных ископаемых для народного хозяйства страны, ранжировать желательную очередность их освоения и создавать условия для первоочередного вовлечения в народнохозяйственный оборот наиболее экономически предпочтительных для народного хозяйства месторождений.

В данной главе учебника и в последующих главах приводятся примеры экономических расчетов с использованием календарно-разновременных затрат и эффектов.

Разновременные затраты и эффекты экономически неравноценны. Каждый рубль последующего календарного периода имеет меньшую стоимость, чем рубль предшествующего периода. Поэтому при производстве расчетов все календарно-разновременные затраты должны приводиться в экономически сопоставимый вид, т.е. дисконтироваться.

Дисконтирование - это денежная оценка предшествующих либо последующих затрат (эффектов) в масштабе общего календарного момента времени. Обычно в качестве такого общего момента принимается текущий момент времени. В этом случае формула расчета поправочного коэффициента В для каждой величины затрат либо эффекта, произведенных в отличный от текущего момента период времени, имеет следующий вид:

В = -1

или В = -1

где Е - норма дисконта, руб. на руб. в год. Она определяет среднюю величину платы за использование денежных средств в течение года; п ~ календарный период использования средств, год; t -порядковый номер календарного года. Текущий год принят за 1.

Изложенный процесс дисконтирования разновременных затрат и эффектов позволяет привести в экономически сопоставимый вид календарно-разновременные величины и корректно производить с ними все математические действия.