Основные понятия

Компенсация физического и частично морального износа основных производственных фондов осуществляется реализацией комплекса мер. В их числе - постоянное техническое обслуживание (ТО), осуществление периодических текущих ремонтов (ТР), проведение капитальных ремонтов основных производственных фондов (КР) с возможными элементами модернизации, а также замена износившихся фондов новыми.

Необходимость полной замены износившихся объектов возникает в связи с тем, что фонды в процессе их эксплуатации, несмотря на осуществление комплекса ремонтных работ, безкомпенсационно изнашиваются. В этих условиях для возможности осуществления непрерывного простого воспроизводства в течение срока использования каждого конкретного объекта основных фондов необходимо накопить средства, достаточные для покупки нового объекта взамен изношенного.

Величина накапливаемых для этих целей денежных средств должна соответствовать величине износа объектов основных производственных фондов. Она включается в издержки производства, и за счет сумм, получаемых с потребителей за поставляемую им продукцию, предприятие накапливает денежные средства, необходимые ему для полного восстановления изнашиваемых основных производственных фондов.

Постепенное перенесение стоимости изнашиваемых в процессе производства средств труда по мере их бескомпенсационного износа на себестоимость производимой продукции называется амортизацией основных производственных фондов.

Денежные средства, накапливаемые для полного восстановления основных производственных фондов, носят название амортизационных отчислений.

Эти средства аккумулируются на специальном счете предприятия в банке и носят название амортизационного фонда.

Начисление амортизационных сумм осуществляется по установленным нормам амортизации.

Норма амортизационных отчислений - это плановая величина возмещения стоимости износа конкретного объекта основных фондов в единицу времени или на единицу продукции. Она выражается либо в процентах к его балансовой стоимости, либо в денежном виде на единицу производимой продукции или на тонну извлекаемых запасов.

В соответствии с действующим в настоящее время Положением, срок полезного использования конкретных основных, фондов определяет само предприятие, использующее эти фонды. Соответственно и нормы амортизации рассчитываются этим же предприятием.

Поскольку выполнение всех этих расчетов является непосредственной обязанностью экономической службы конкретного предприятия, изучение возможных методов начисления амортизации, определение экономически оптимальных сроков службы конкретных объектов основных производственных фондов, а также методики расчетов индивидуальных норм амортизации имеет важное значение в экономической подготовке студентов.

Методы расч отчислений

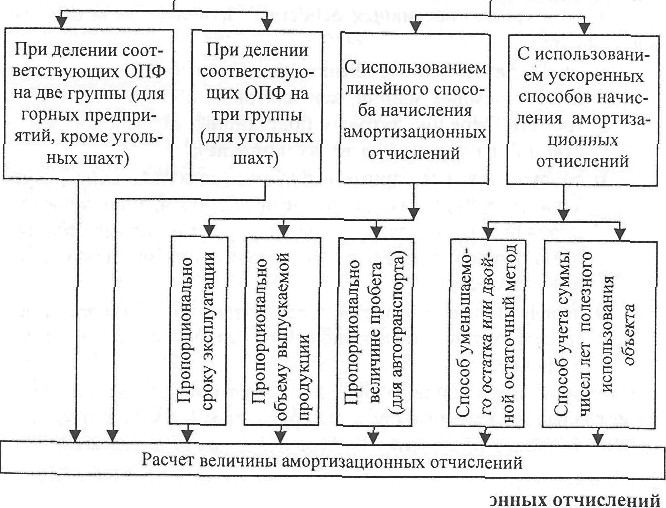

Основные методы расчета амортизационных отчислений для различных групп основных производственных фондов горно-добы-вающих предприятий представлены на схеме (рис. 7.1). основных фондов стоимостью н с Налоговым кодексом разрешается по руб.:

ОПФ, срок службы к зависит от срока изш

Основные производственные фонды горно-добывающих предприятий

ОПФ, срок службы к

Методы расчета амортизацией

;лужбы фондов, объемов выпускае-мой продукции и других факторов |

Рис. 7.1. Методы определения величины амортизации

Как следует из приведенной схемы, основные производственные фонды горно-добывающих предприятий в зависимости от степени связи со сроком отработки запасов полезного ископаемого, извлечение которого они обслуживают, подразделяются на две части.

Первая часть объединяет специализированные основные производственные фонды, срок использования которых определяется сроком извлечения полезного ископаемого.

Вторая часть объединяет основные производственные фонды, срок эксплуатации которых не связан со сроком извлечения запасов.

Такое подразделение основных производственных фондов осуществляется только на горно-добывающих предприятиях.

К первой части основных производственных фондов горных предприятий относятся пассивные основные производственные фонды, которые после отработки обслуживаемых ими запасов нельзя использовать для других целей либо это использование связано с необходимостью производства значительных, зачастую экономически неоправданных, затрат по их капитальному переоборудованию. К этой группе пассивных основных производственных фондов относятся:

□ специализированные здания (надшахтные комплексы, здания подъемных машин, вентиляторов, обогатительных устройств, лебедок, тяговых подстанций, железнодорожных станций на карьерах, отвалах и прочие);

а сооружения: все горные выработки, шахтные копры, бункера, галереи, эстакады, подвесные дороги, тели, железнодорожные пути, автомобильные дороги на промплощадке, путепроводы, угольные ямы, сооружения угольных складов и прочее;

□ передаточные устройства: сети водопровода, канализации, теплофикации, энергоснабжения, газопровод, линии связи и прочее.

Ко второй части основных фондов горного предприятия относят все активные и пассивные средства труда, срок службы которых не зависит от сроков извлечения запасов полезных ископаемых.