Предназначен для: планирования и контроля доходов и расходов, прибыли и рентабельности в разрезе обычных видов деятельности, а также прочих (операционных и внереализационных) доходов и расходов.

В бюджете определяется финансовый результат по прочим продажам на уровне структурных подразделений и финансовый результат по видам деятельности в целом по ОАО «РЖД».

Сводный бюджет кредитов и займов (СБКЗ)

Предназначен для: планирования и контроля получения и возврата кредитов и займов, а также расчета и уплаты процентов по ним.

Предполагается использование данного бюджета только на уровне аппарата управления ОАО «РЖД».

Сводный бюджет движения дебиторской и кредиторской задолженности (СБДК)

Предназначен для планирования и контроля остатков дебиторской и кредиторской задолженности и расчетов с дебиторами и кредиторами

Блоки:

"Расчеты по текущей деятельности" (СБДК-Т)

"Расчеты по инвестиционной деятельности" (СБДК-И)

"Расчеты по налогам и внебюджетным фондам" (СБДК-Н)

"Всего дебиторской и кредиторской задолженности" (СБДК-В)

Сводный бюджет движения денежных средств (СБДДС)

Предназначен для планирования и контроля остатков и движения денежных средств, а также внутрихозяйственных расчетов.

Бюджет служит основой для формирования платежного баланса - документа оперативного контроля движения денежных средств

Сводный прогнозный баланс (СПРБ)

Предназначен для: расчета значений укрупненных статей бухгалтерского баланса на конец текущего периода.

Прогнозный баланс позволяет прогнозировать сальдо по счетам оборотных активов, основных средств, кредиторской задолженности и капитала.

Мастер-Бюджет (МБ)

Предназначен для обобщения ключевых показателей деятельности и представления их в компактном виде для рассмотрения и утверждения высшим руководством компании.

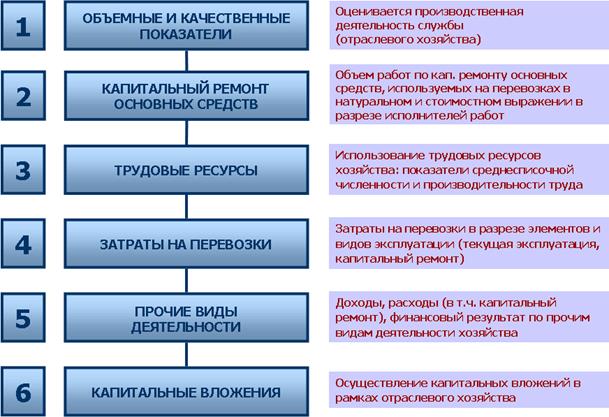

Приложение 1. Показатели операционных бюджетов в разрезе хозяйств (П1)

С целью повышения ответственности отраслевых департаментов за формирование бюджетных показателей и обеспечения их сбалансированности как в разрезе филиалов, так и в разрезе хозяйств и видов эксплуатации Альбом форм сводных бюджетов в 2006 г. дополнен Приложением 1 «Показатели операционных бюджетов в разрезе хозяйств».

Приложение 1 предназначено для отражения хозяйственной деятельности филиала по операциям, непосредственно относящимся к службе (хозяйству).

В операционных бюджетах - продаж, производства, затрат формируются общие показатели хозяйственной деятельности в целом по филиалу. В Приложении 1 общие показатели деятельности филиала разбиваются по показателям в разрезе хозяйств.

Приложение 2. Расшифровка прочих доходов и расходов (П2)

• Проценты к получению

• Проценты к уплате, в т.ч.

• Доходы от участия в других организациях

• Продажа основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), в т.ч.:

• Расходы по содержанию законсервированных производственных мощностей и объектов, мобилизационных мощностей

• Анулированое производственных заказов

• Прекращение производства, не давшего продукции

• Налоги и сборы

Структура операционных бюджетов отраслевых хозяйств

Планирование затрат на перевозки в разрезе отраслевых хозяйств

Приложение 3. Расшифровка закупок и выбытия запасов МТР (П3)

2 Блока:

• Блок "Территориальные филиалы" (П3-ТФ)

• Блок "Функциональные филиалы" (П3-ФФ)

Структура Приложения 3:

• I. ПОСТУПЛЕНИЕ ЗАПАСОВ

• ЗАКУПЛЕНО

• ПОЛУЧЕНО ИЗ ДРУГИХ ИСТОЧНИКОВ

• Получено от прочих филиалов

• Получено из собственного производства

• Прочие поступления (в т.ч. повторное использование материалов)

• II. СПИСАНИЕ В ПРОИЗВОДСТВО

• III. ПРОЧИЕ ВЫБЫТИЯ

• ПЕРЕДАНО В ФИЛИАЛЫ

• РЕАЛИЗАЦИЯ СЫРЬЯ И МАТЕРИАЛОВ

• ПРОЧИЕ ВЫБЫТИЯ

Пример технологической схемы бюджетирования на уровне железной дороги

Формирование плановых и фактических значений бюджетных показателей

Плановые значения бюджетных показателей формируются различными способами. Показатели, учитываемые в рамках выполнения стратегических программ развития по направлениям деятельности ОАО “РЖД” формируется соответствующими департаментами Центрального Аппарата ОАО РЖД (Департамент экономики и стратегического развития, Департамент управления имуществом и т.д.) ОАО “РЖД” и передаются в Департамент текущего планирования и бюджетирования ОАО “РЖД” как целевые значения для определенных бюджетных показателей (объем грузовых перевозок, количество отремонтированных вагонов и т.д.). Другая часть плановых показателей получается путем распределения одного значения бюджетного показателя на несколько показателей (плановый общий объем перевозок в форме “Бюджет производства ОАО “РЖД” распределяется по формам “Бюджет производства железной дороги (территориального филиала)” для всех дорог).

Процесс формирования плановых показателей включает в себя следующие основные этапы:

· Формирование первичных значений показателей объемов перевозок и выпуска продукции (объем грузовых перевозок, ремонтов, выпуска шпал, специальной дорожной техники и т.д.).

· Формирование первичных значений показателей объемов затрат (ФОТ, топливо, материалы и т.д.), соответствующих запланированному объему оказания услуг и выпуска продукции.

· Согласование значений показателей объемов перевозок и объемов выпуска продукции с целью выработки производственного плана (объемов оказания услуг и выпуска продукции), соответствующего производственным возможностям ОАО “РЖД” в текущем периоде. Этот процесс может иметь несколько итераций, пока не будут согласованы показатели объемов работ и затрат.

· Утверждение бюджетов, содержащих согласованные показатели.

Исполнение и формирование фактических значений включает выполнение объема работ, обеспечивающих достижение запланированных значений показателей в текущем периоде (объем перевозок в месяц в рамках годового бюджета, реализация запланированного объема закупок, расхода топлива, производства промышленной продукции и т.д.). В течение учетного периода, с периодичностью шага планирования (для годового бюджета шагом планирования является квартал, для квартального - месяц, для месячного - декада и т.д.) для определенных показателей бюджета рассчитывается достигнутое в данном периоде его фактическое значение, после чего это значение заносится в соответствующую графу бюджетной формы для последующего план/факт анализа.

Для формирования фактических значений бюджетных показателей могут также использоваться отдельные данные управленческого учета, но их применение ограничено в основном задачами формирования натуральных показателей производственных бюджетов (объем перевозок в тонно-километрах, выпуск шпал в единицах и др.)