Для нашей с вами работы вам понадобятся дополнительно еще четыре приложения. Это мемориальный ордер скачать здесь>>>, оборотная ведомость скачать здесь>>>, порядок заполнения бухгалтерского баланса скачать здесь>>> и заполненный бухгалтерский баланс скачать здесь>>>. Все эти приложения нужно скачать к себе на компьютер и распечатать.

Итак, к делу. Возьмите свой бланк Бухгалтерского баланса с заполненной титульной частью. И приступим к заполнению таблиц в этом документе. Напомню, что данные в них вносят на основании бухгалтерских проводок, отраженных в регистрах бухгалтерского учета. Бухгалтерский баланс составляют на основании данных, отраженных в бухгалтерском учете компании на 31 декабря отчетного года, а также на конец двух предыдущих лет. Все хозяйственные операции и проводки, которые были у ООО «СуперБлок» в отчетном году, приведены в мемориальном ордере № 1 от 31 декабря 2013 года.

Предприятие создано в декабре отчетного года. В этом же месяце учредитель полностью оплатил свой вклад в уставный капитал — 1 500 000 руб.

После этого компания закупила у поставщика глину, предварительно перечислив ему аванс.

В декабре же 12,5 т глины были переданы в производство. Изготовление кирпичей «СуперБлок» поручил подрядчику. Когда работа была принята, готовые кирпичи оприходовали на склад. Их себестоимость составила 35 000 руб.

Всю партию кирпичей сразу же продали за 80 000 руб. НДС сюда не входит, так как «СуперБлок» применяет упрощенную систему налогообложения. Других операций у компании не было. Прибыль от продаж за отчетный период составила 45 000 руб.

Последние проводки, которые были сделаны в учете ООО «СуперБлок» в отчетном году, — это закрытие счетов 90 и 99. Так как компания создана в декабре, платить «упрощенный» налог за первый неполный год она не должна. Чистая прибыль отчетного года составила 45 000 руб. Эта сумма отражена по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Теперь возьмите оборотную ведомость. Она выглядит так.

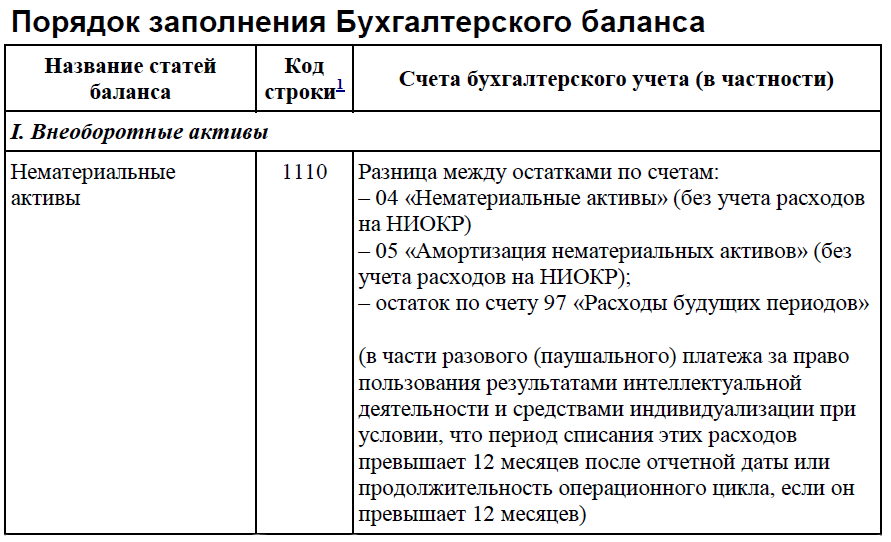

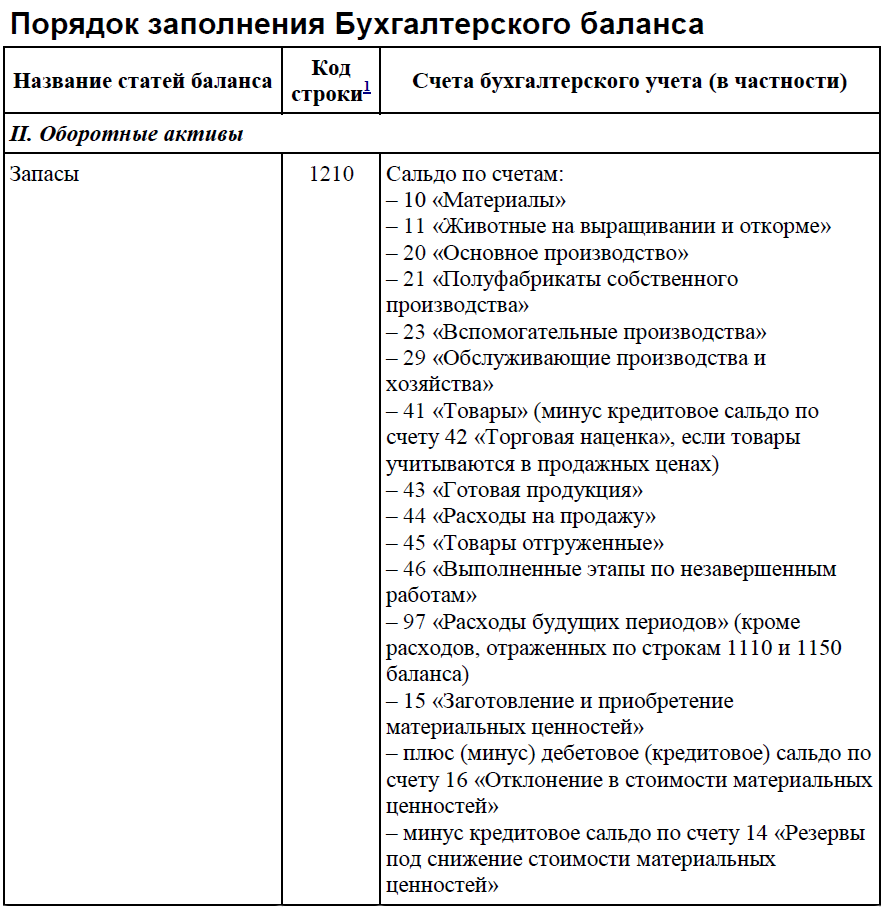

А теперь самое главное: по каким правилам переносить данные из регистров учета в Бухгалтерский баланс? К сожалению, в законодательстве четких инструкций нет. В Минфине считают, что главные бухгалтеры достаточно грамотны, чтобы решить это самостоятельно. Но для начинающих бухгалтеров это сложная задача. Поэтому мы подготовили для вас подсказку – порядок заполнения Бухгалтерского баланса.

В шпаргалке после названия каждой статьи баланса записаны номера прикрепленных к ней бухгалтерских счетов. А также даны пояснения, которые помогут правильно перенести данные в главную отчетную форму.

У вас есть все необходимые данные для заполнения Бухгалтерского баланса. Внимательно изучите их и попробуйте сами сделать все необходимые записи в вашем учебном бланке. После того как все будет готово, сверьтесь с решением. Оно приведено в заполненном нами Бухгалтерском балансе. Дальше смотреть этот видеоурок лучше только после того, как вы выполните эту работу самостоятельно.

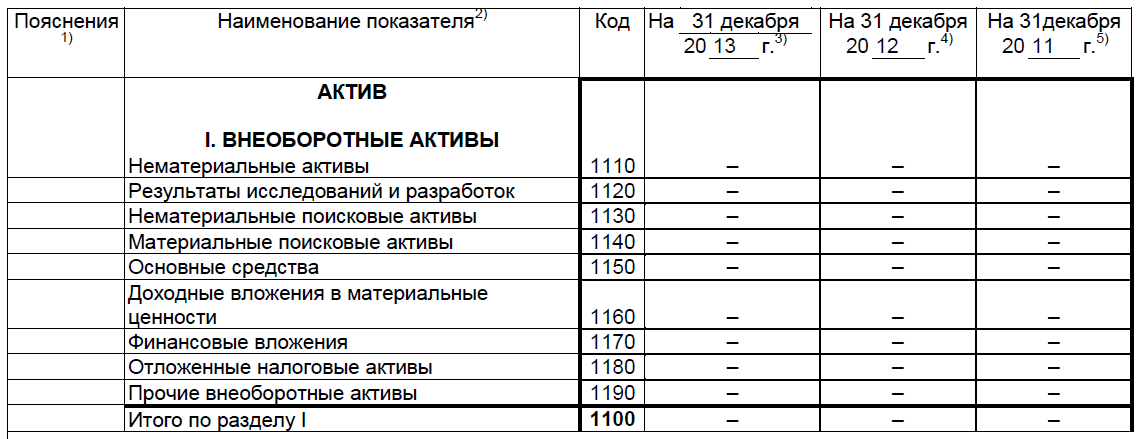

Бухгалтерский баланс: актив

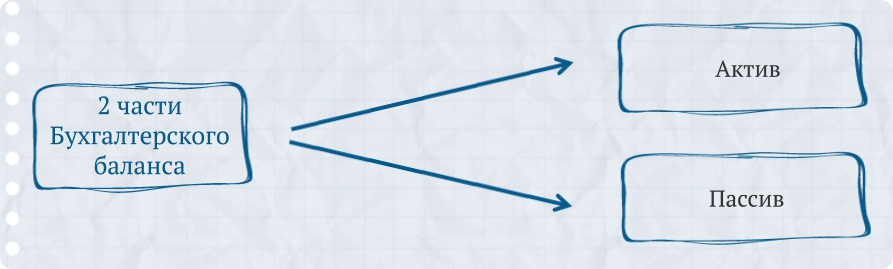

Вам уже известно, что баланс состоит из двух частей: актива и пассива. Эти части в свою очередь разбиты на строки.

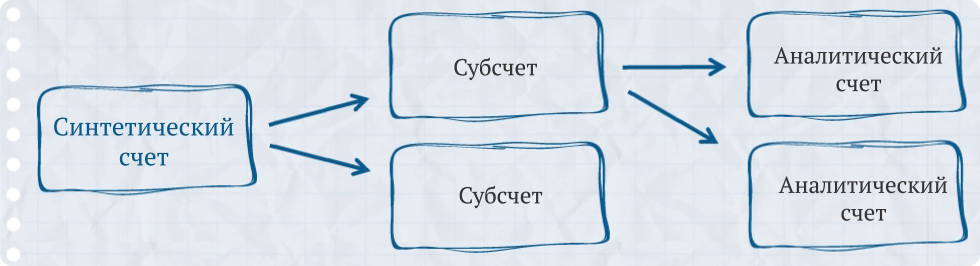

Помните, мы сравнивали их с полочками на стеллаже? А синтетические бухгалтерские счета — с большими бочками, которые расставлены на этих полочках.

Напомним, что синтетическими называют счета первого порядка, которые при необходимости можно разбить на субсчета (счета второго порядка) и аналитические счета (счета третьего порядка).

Скажем, на счете 58 «Финансовые вложения» обычно выделяют субсчета для учета акций, облигаций и займов.

Так вот, делая проводки на счетах, мы раскладываем стоимость активов и пассивов по бочкам-счетам. А потом, когда отчетный период заканчивается, начинаем их группировать.

Сначала подсчитываем общие суммы, которые накоплены по дебету и кредиту каждого счета, а потом выводим сальдо этого счета.

После этого нужно подвести итоги по каждой статье баланса. Как это сделать? Загляните в Порядок заполнения Бухгалтерского баланса.

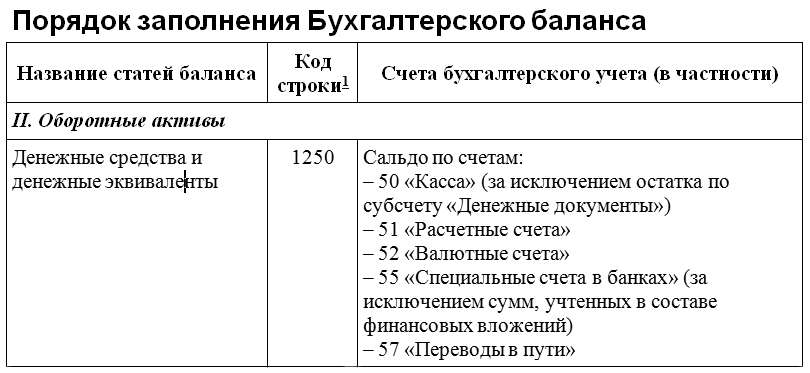

Найдите там, например, строку «Денежные средства и денежные эквиваленты». На ней стоят пять бочек-счетов: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Как узнать общее значение строки? Конечно, сложить сальдо по этим счетам!

Заметим, что в некоторых случаях перед сложением нужна корректировка.

Например, сальдо счета 50 надо брать за исключением остатка по субсчету «Денежные документы» (если он применялся). А сальдо счета 55 «Специальные счета в банках» — за исключением сумм, учтенных в составе финансовых вложений (если такие были). С остальными строками баланса аналогично. Главное, чтобы под рукой был регистр бухгалтерского учета с остатками по каждому счету на конец отчетного периода.

Первый раздел баланса — «Внеоборотные активы». Здесь отражают имущество, которое не исчезает после каждого оборота средств. В частности, нематериальные активы и основные средства. Предприятие пользуется ими долго и списывает их постепенно. У «СуперБлока» внеоборотных активов пока нет. Поэтому мы ставим здесь прочерки.

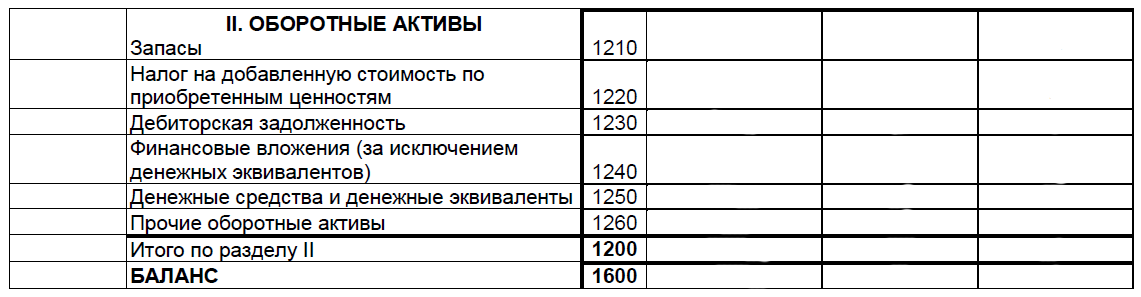

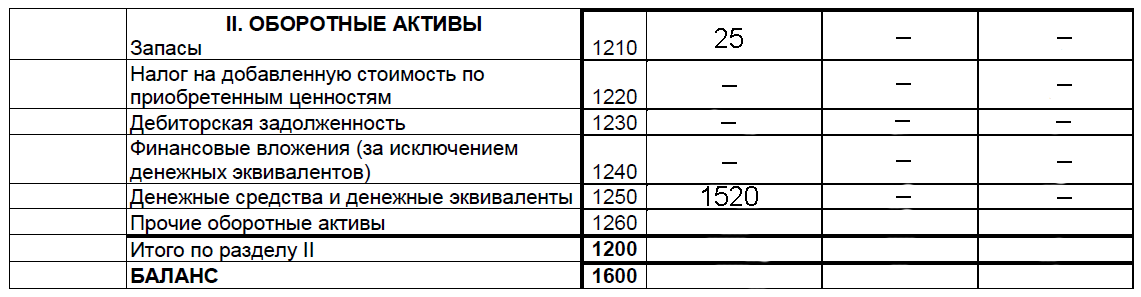

Переходим к разделу II «Оборотные активы». Статья 1210 «Запасы».

Вы, наверное, помните, что строка «Запасы» — одна из самых вместительных полочек баланса, на которой может стоять множество бочек-счетов. Сюда переносят не только стоимость материально-производственных запасов, хранящихся на складе, но и стоимость незавершенного производства.

Например, сальдо счетов 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Стоимость готовой, но еще не проданной собственной продукции (сальдо счета 43 «Готовая продукция»). Стоимость товаров, закупленных для перепродажи (сальдо счета 41 «Товары»). А также товаров, отгруженных покупателю, но еще им не полученных (сальдо счета 45 «Товары отгруженные»). И это далеко не весь список.

При желании показатель «Запасы» можно расшифровать. То есть обособленно показать в балансе информацию о стоимости материалов, готовой продукции и товаров, затратах в незавершенном производстве. Для этого в баланс можно добавить дополнительные строки. Например, такие.

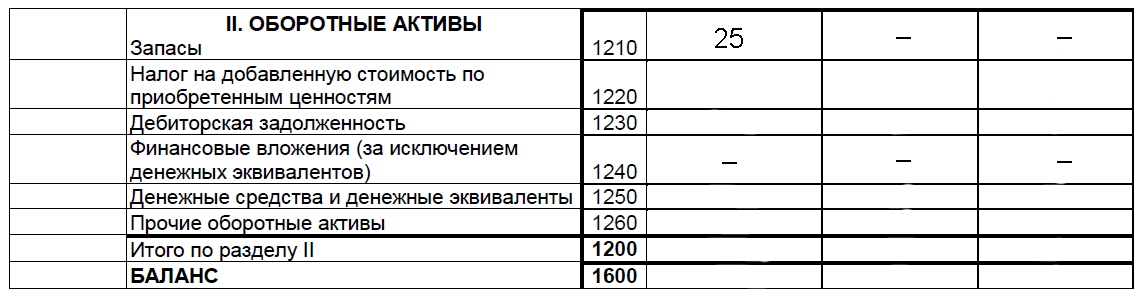

В нашем примере с «СуперБлоком» в строку 1210 баланса надо записать сальдо со счета 10 «Материалы» — 25 000 руб. Оно означает, что на складе предприятия лежит производственное сырье — мешки с глиной, на покупку которых потрачена эта сумма. На других счетах, которые влияют на статью 1250 баланса, у «СуперБлока» числятся нулевые остатки. Расшифровывать эту статью баланса мы не будем. В строках 1220, 1230 и 1240 поставим прочерки — для этих строк у нас данных нет.

Теперь рассмотрим статью 1250 «Денежные средства и денежные эквиваленты». Мы уже говорили: чтобы узнать ее значение, складывают сальдо счетов 51 «Расчетные счета», 50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути». Но перед этим делают небольшую корректировку.

У нашего учебного предприятия ООО «СуперБлок» есть 1 520 000 руб. на счете 51 «Расчетные счета». Сальдо других денежных счетов нулевые. Поэтому в строку 1250 надо записать число 1520 (то есть 1 520 000 руб.).

Других оборотных активов у нас нет. Ставим в строке 1260 прочерк и переходим к последней строке раздела. Это строка 1200 «Итого по разделу II». Складываем 25 тыс. руб. из строки 1210 «Запасы» и 1 520 000 руб. из строки 1250 «Денежные средства и эквиваленты». Получается 1 545 000 руб. Записываем число 1545 в строку 1200 баланса – это и есть итог по разделу II. И наконец, строка 1600 «Баланс». Это общий итог по активу баланса. Здесь тоже ставим 1545.