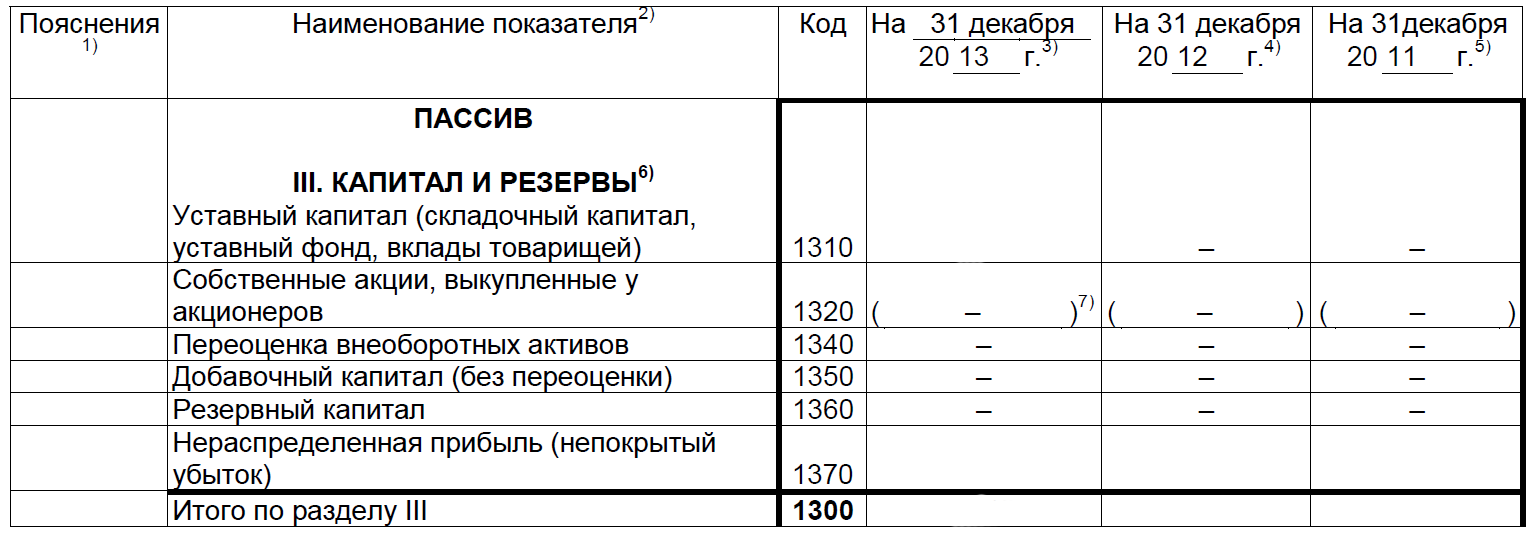

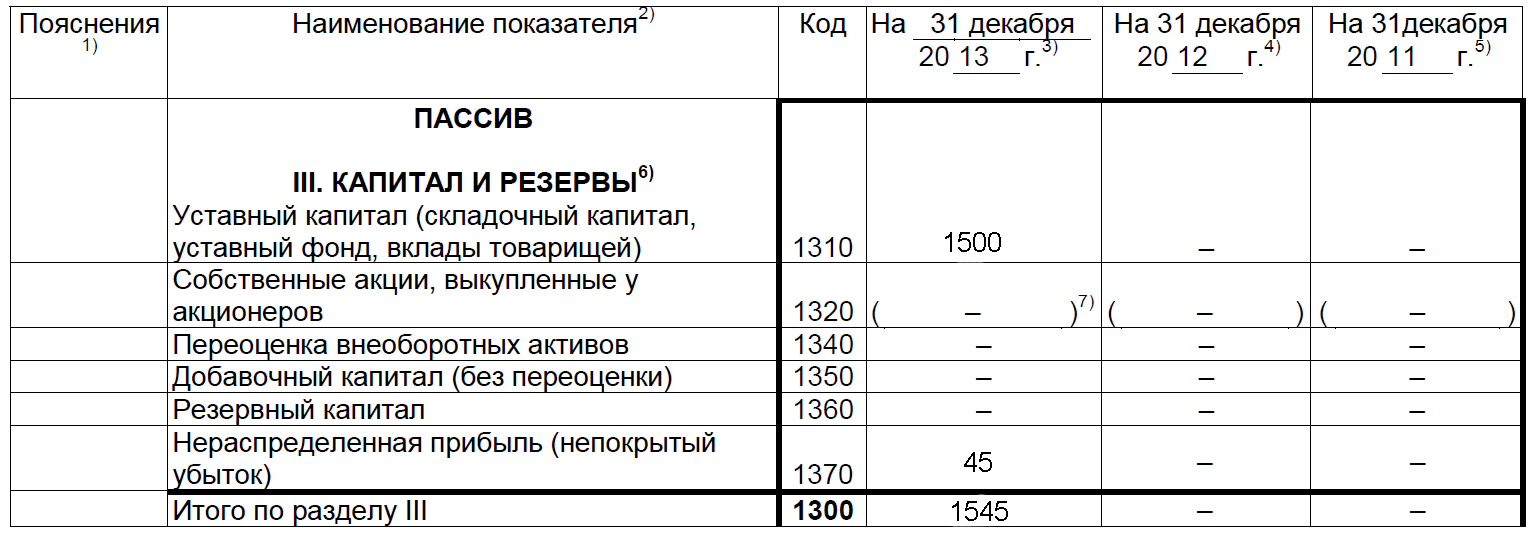

Теперь переходим к пассиву Бухгалтерского баланса. Первый раздел пассива — это раздел III «Капитал и резервы», а первая статья в этом разделе — статья 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)». Это самый первый и самый главный пассив. Эта строка баланса просто не может быть не заполнена. Ведь размер уставного капитала указывают при создании компании.

Если записи о нем в Уставе не будет, организацию не зарегистрируют в Едином государственном реестре юридических лиц.

Данные об уставном капитале должны быть даже в нулевом балансе.

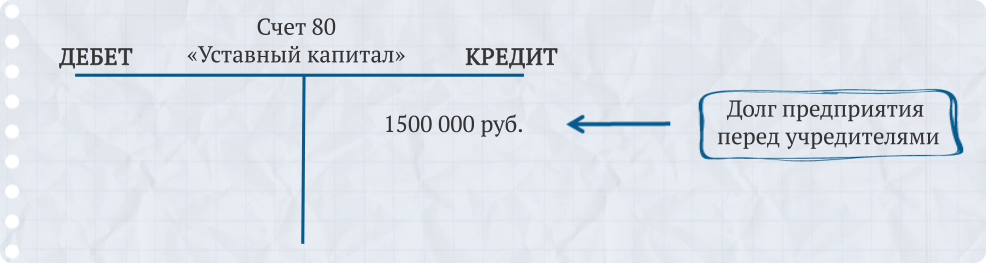

Напомним, что уставный капитал — это долг предприятия перед учредителями. Он числится в кредите счета 80 «Уставный капитал». Сальдо этого счета бывает только кредитовым. В ООО «Суперблок» оно равно 1500 000 руб.

Мы заполняем баланс в тысячах рублей, поэтому вносим в строку 1310 баланса число 1500. В строках 1320, 1340, 1350 и 1360 ставим прочерки.

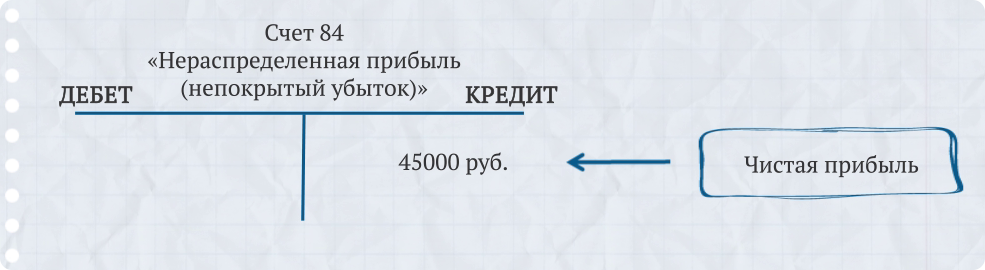

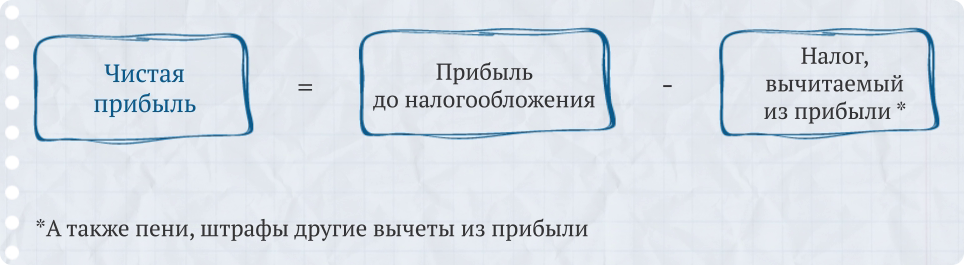

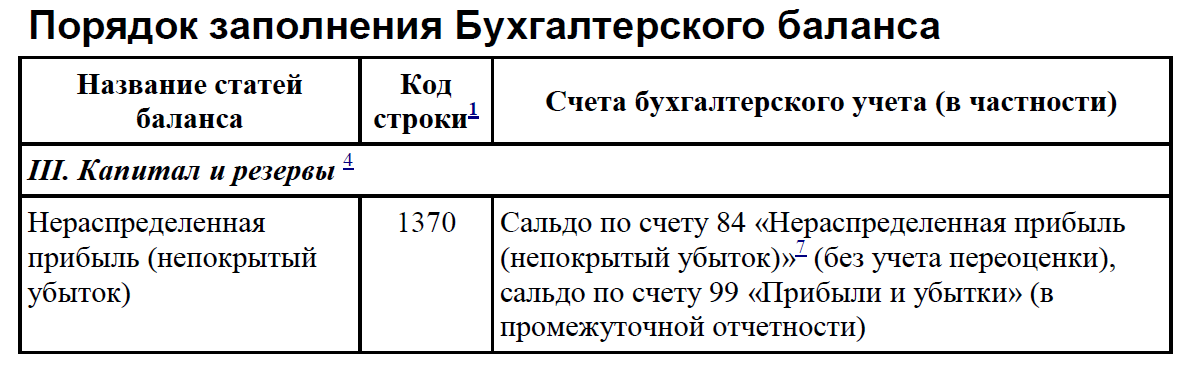

Следующая статья, которую нам надо заполнить, — это статья 1370 «Нераспределенная прибыль (непокрытый убыток)». Эта строка пассива баланса — для финансового результата за отчетный год. Это либо чистая прибыль, которую еще не направили на выплату дивидендов, либо убыток, в счет погашения которого не зачислены какие-либо средства.

ООО «СуперБлок» по итогам года получило прибыль — 45 000 руб. Но учредитель еще не принял решение о ее распределении. Поэтому она числится в кредите счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Подчеркнем — речь идет о прибыли, оставшейся после начисления налога, который компания должна заплатить за счет финансового результата своей работы.

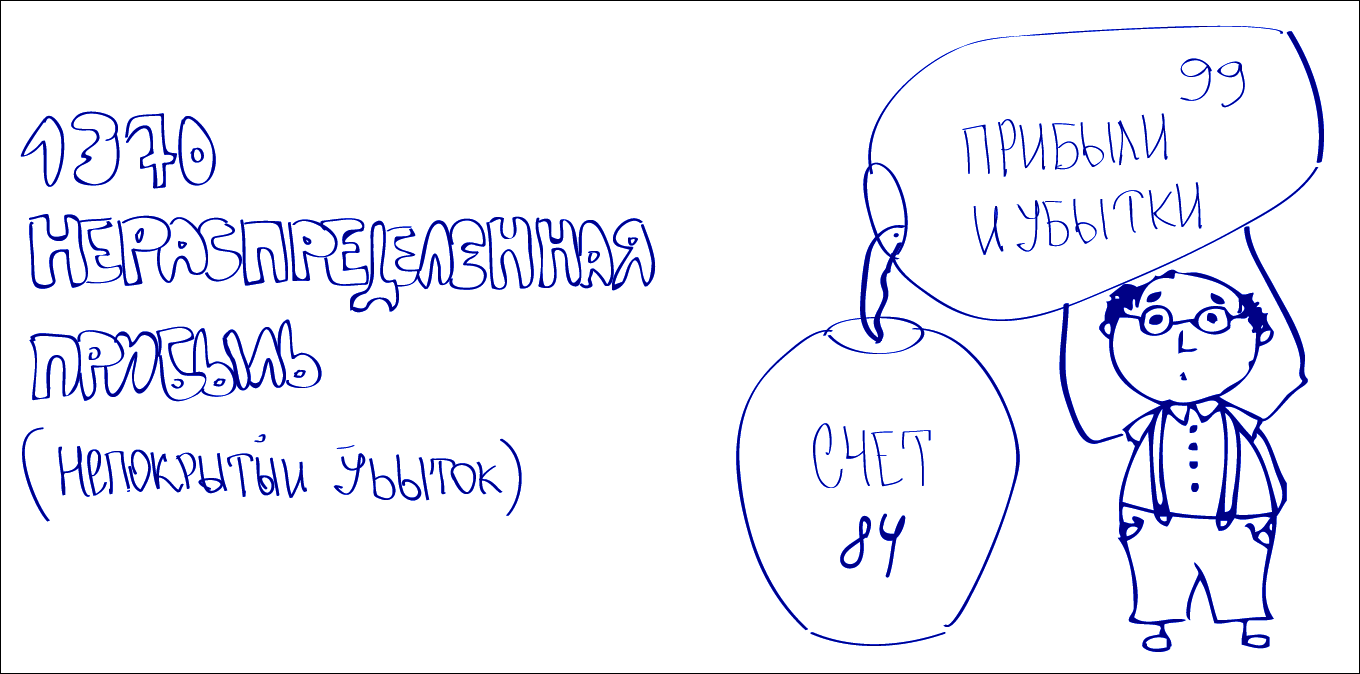

Напомним, что данные о прибыли или убытке появляются на счете 84 только один раз в году — в последний день декабря. Поэтому получается, что перенести их в баланс с этого счета можно, только составляя годовой баланс.

В промежуточных балансах по строке 1370 показывают сальдо счета 99 «Прибыли и убытки». Ведь в течение года финансовый результат копится на этом счете. Разумеется, к нему прибавляют и сальдо по счету 84 — оставшееся с прошлого года.

Итак, записываем в строку 1370 число 45, то есть 45 тыс. руб. И подводим итоги по разделу III. Просуммировав все записи в разделе III баланса, получаем 1545. Это число надо записать в строку 1300 пассива баланса.

Данных для раздела IV баланса «Долгосрочные обязательства» у ООО «СуперБлок» нет. Во всех строках этого раздела ставим прочерки.

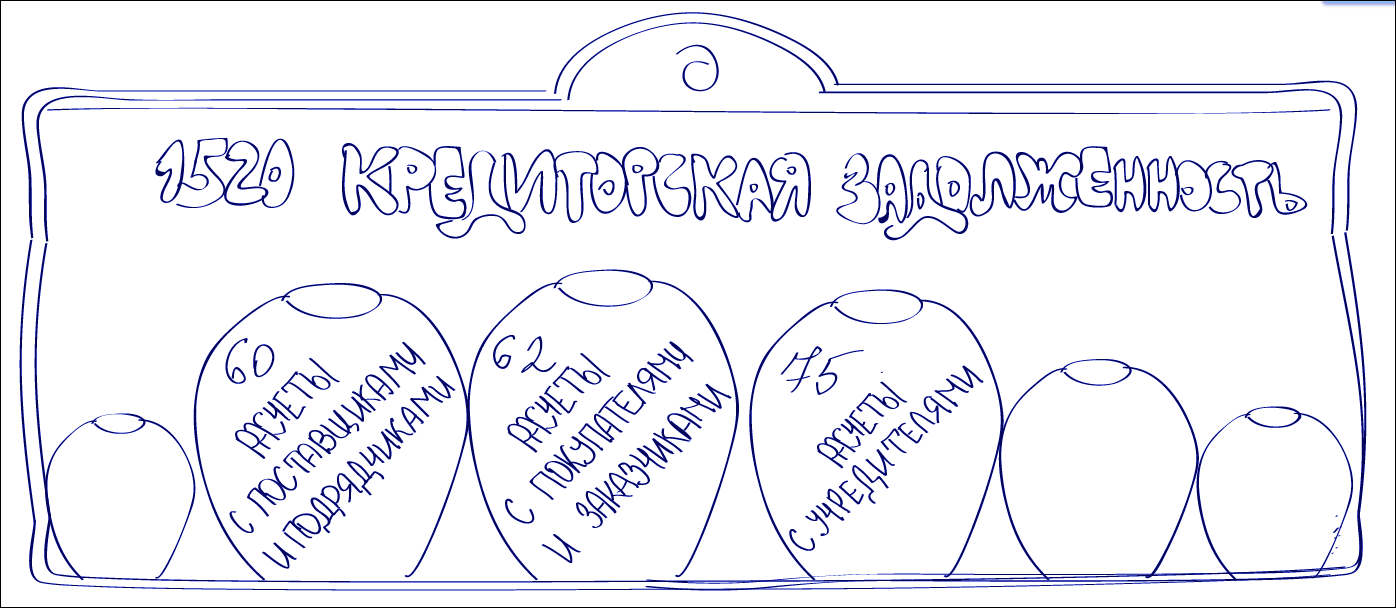

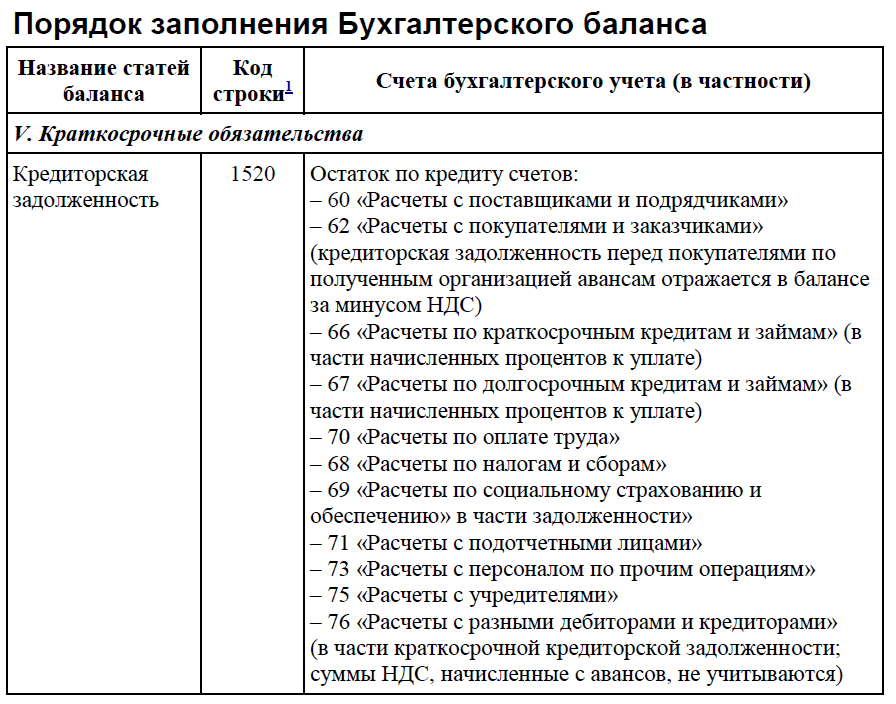

И переходим к разделу V «Краткосрочные обязательства». Здесь нас интересует статья 1520 «Кредиторская задолженность». Эта строка для обязательств, срок погашения которых не превышает 12 месяцев после отчетной даты.

Мы уже говорили, что кредиторка очень разнообразна. В нее входят долги компании перед поставщиками и подрядчиками, перед работниками, перед государством по налогам и сборам, перед внебюджетными фондами по страховым взносам, перед учредителями и т. д.

По этому перечню можно догадаться, на каких счетах надо искать сальдо для строки 1520 баланса. Это прежде всего счета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками». Важный нюанс: подсчитывая сальдо по счету 62, полученные авансы надо брать за вычетом НДС.

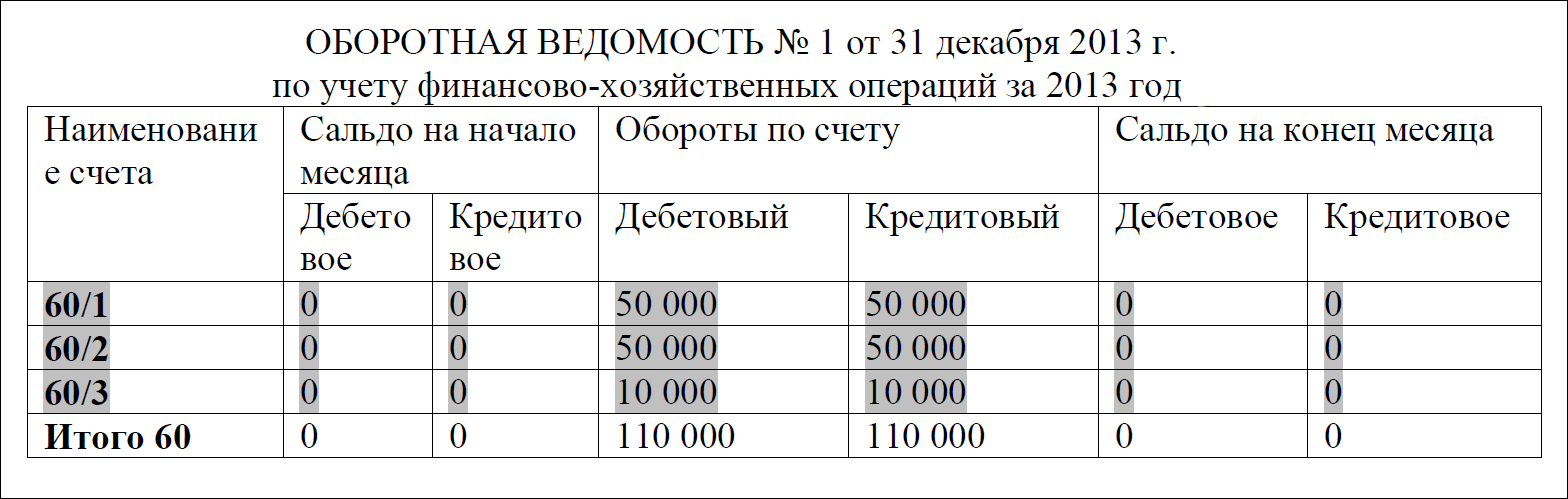

Бухгалтерские проводки со счетами 60 и 62 в ООО «СуперБлок» были. Но на 31 декабря отчетного года компания полностью рассчиталась со своими поставщиками и подрядчиками — за покупку глины и за изготовление кирпичей. Долгов перед покупателями тоже нет — единственная проданная партия кирпичей благополучно перешла в собственность приобретателя. Со счетов 60 и 62 переносить в баланс нечего.

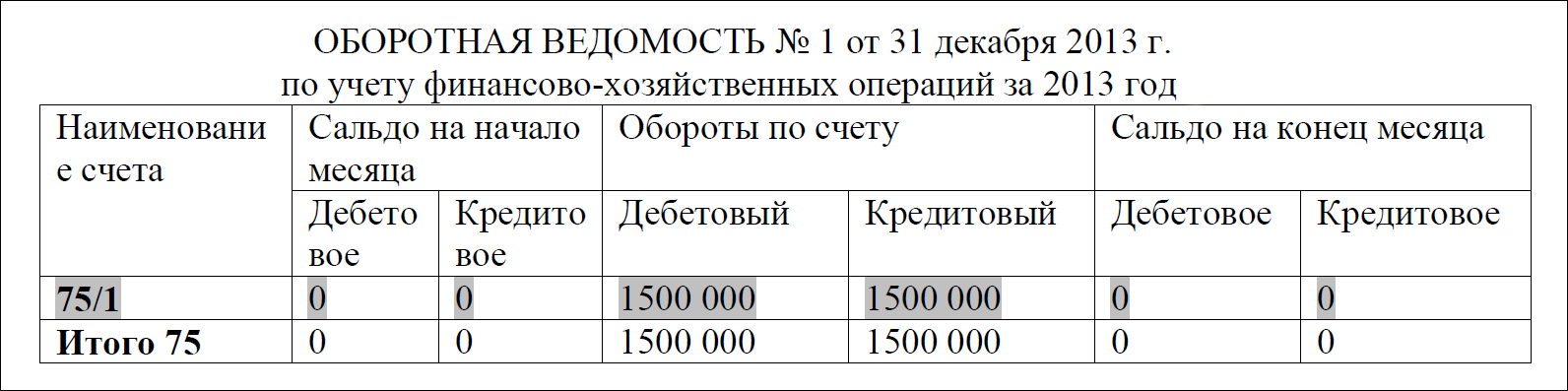

Также у нас был задействован счет 75 «Расчеты с учредителями». Но только для того, чтобы учредитель внес свой вклад в уставный капитал. Он это сделал в полной сумме, поэтому на 31 декабря отчетного года сальдо на счете 75 нулевое. На эту дату решение о распределении годовой прибыли учредитель ООО «СуперБлок» еще не принял. Поэтому задолженности по выплате ему доходов у предприятия нет.

Общая сумма краткосрочной кредиторской задолженности ООО «СуперБлок» равна нулю. Ставим в строке 1520 прочерк. В других статьях раздела, а также в итоговой строке этого разделаV тоже должны стоять прочерки.

И наконец, итоговая строка пассива «Баланс». Суммируем показатели всех разделов пассива и получаем 1545 000 руб. Это число надо записать в строку 1700 баланса.

Осталось сверить этот показатель с итоговым показателем актива баланса — он приведен в строке 1600. И там и там у нас стоит одно и то же число — 1545.