Что общего у бухгалтерской отчетности и головного мозга

Деятельность любого предприятия можно сравнить с живым организмом. А работу бухгалтерии – с нервной системой. Мы уже использовали эту аналогию в курсах по бухучету для начинающих, посвященных первичным документам и регистрам бухгалтерского учета. Теперь мы применим ее к третьему виду бухгалтерских документов – бухгалтерской отчетности.

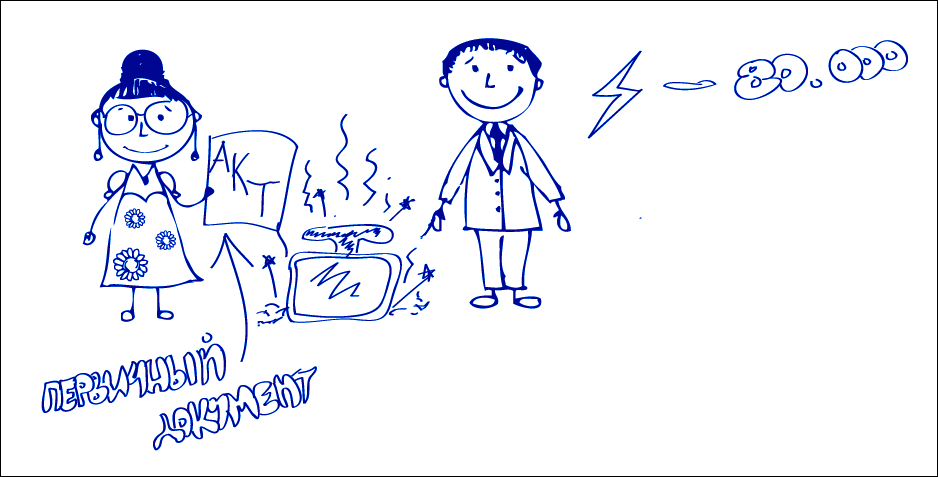

Напомню, что первый вид бухгалтерской документации – это первичные документы. Накладные, акты, приходные и расходные ордера и т. д. Их оформляют каждый раз, когда срабатывает чувствительный нерв бухгалтерского учета. В каких ситуациях это происходит

Только в тех, в результате которых меняется стоимость или структура активов или пассивов предприятия.

Вот если вдруг на складе упадет с полки и разобьется компьютер, то стоимость этого актива резко упадет до нуля. И бухгалтерский учет обязательно должен будет на это отреагировать.

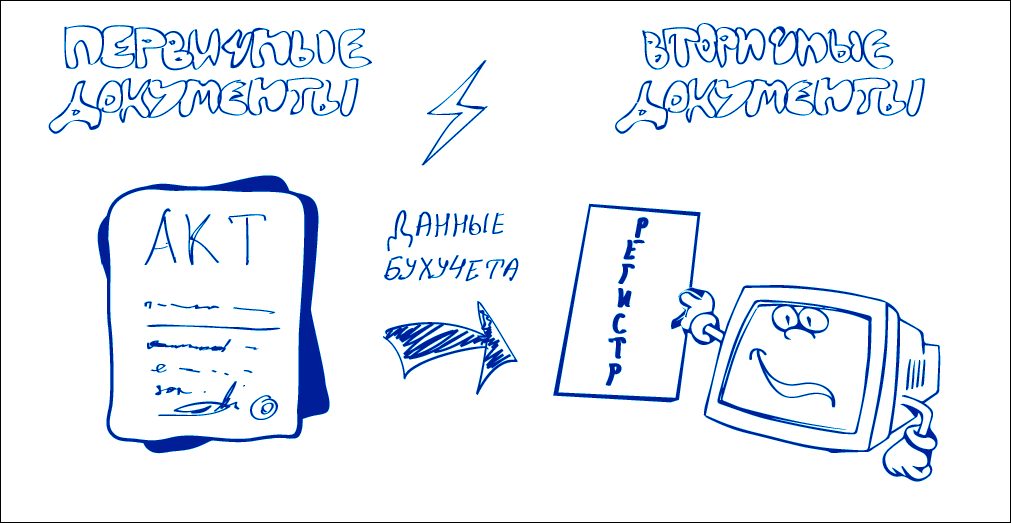

Второй вид бухгалтерских документов – это регистры бухгалтерского учета. В каждой компании они могут называться по-разному – мемориальные ордера, ведомости, регистры и т. д.

Используя нашу аналогию, их можно сравнить с нервными центрами. Вся информация из первичных документов поступает именно в регистры. Именно на этом этапе появляются бухгалтерские проводки. Ведь что такое бухгалтерская проводка? Это запись на счетах бухгалтерского учета, которую составили на основании первичного документа и внесли в регистр бухгалтерского учета.

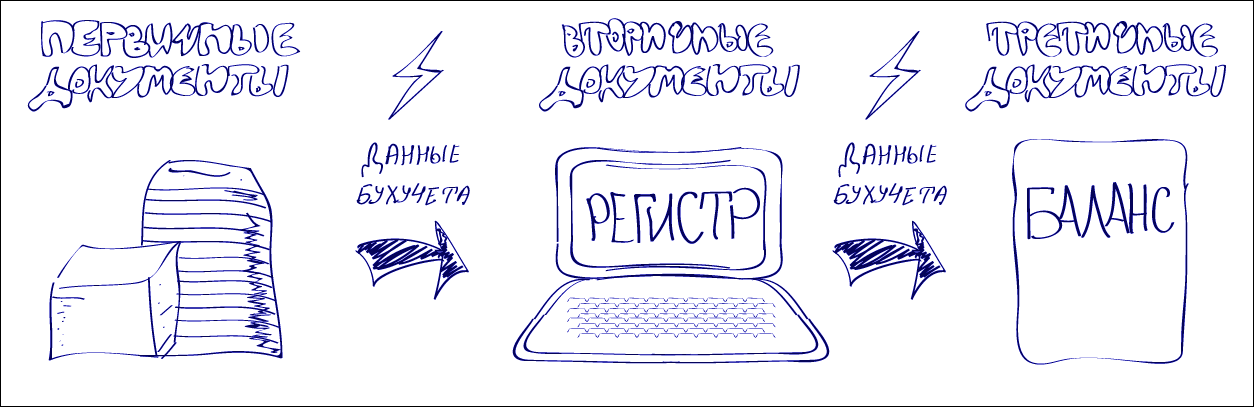

И наконец, третий вид бухгалтерских документов – это бухгалтерская отчетность. Самую важную информацию нервные центры передают в высшую инстанцию — головной мозг. Он может согласиться с решением нервного центра. А может принять другое решение и отдать приказ на его выполнение нервному центру или сразу мышцам.

Так же обстоят дела и в бухгалтерии. По основным финансовым вопросам решения принимает головной мозг. То есть руководитель компании или даже его собственники.

Для этого собранную воедино информацию переносят из вторичных бухгалтерских документов (учетных регистров) в третичные документы — бухгалтерскую отчетность.

Таким образом, отчетные документы можно сравнить с клетками мозга, которые воссоздают общую картину воспринятого нервной системой. На ее основании головной мозг и делает окончательные выводы.

Полочки-статьи баланса

Прежде всего положите перед собой бланк бухгалтерского баланса. Его форма утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Баланс должен быть перед глазами, иначе вам будет сложно разобраться с тем, о чем сейчас пойдет речь.

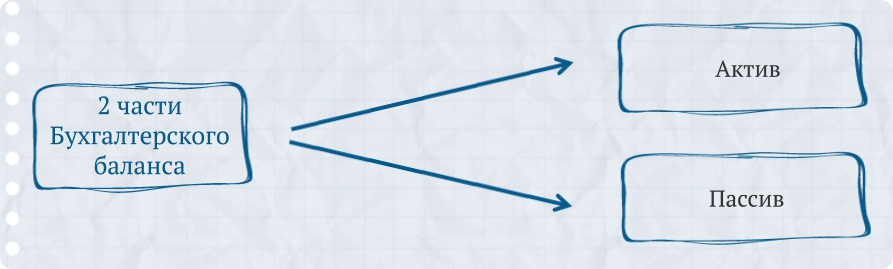

Активы и пассивы предприятия отображаются в балансе на разных половинках: левой и правой. Это сделано для того, чтобы имущество и долги организации случайно не перемешались. Имущество должно быть в активах, долги — в пассивах. Иначе быть не может.

Однако если вы как бухгалтер станете перечислять в балансе все имеющиеся у предприятия активы и пассивы, то в налоговую инспекцию вместо отчета на двух страничках вам придется отправлять толстенную книгу.

Вот именно поэтому уже давным-давно бухгалтеры разбили все активы и пассивы, которые есть у каждой компании, на несколько групп и назвали эти группы статьями баланса.

Каждой статье они присвоили свое название и выделили для нее свою строку. Все статьи баланса — это как будто специально предназначенные полочки, по которым бухгалтер раскладывает все активы и пассивы.

На полке под названием «Денежные средства» разместятся и те деньги, которые хранятся в кассе предприятия, и те, что лежат на расчетном счете в банке, и денежные документы (например, авиабилеты).

Заметьте: в балансе могут встречаться статьи с одинаковыми названиями.

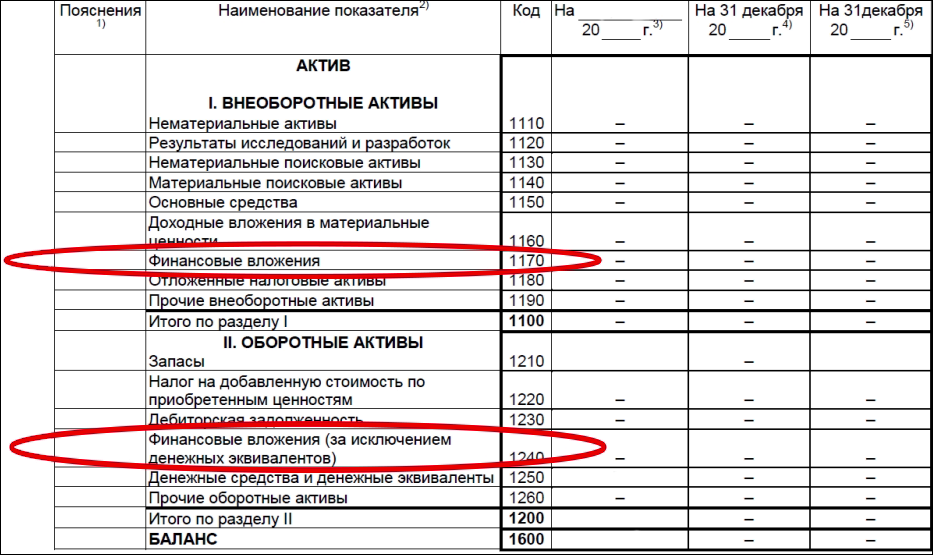

Например, в активах у нас есть две строки «Финансовые вложения».

Это не повтор и не ошибка. Дело в том, что финансовые вложения делятся на два вида: те, которые вернутся к нам не раньше чем через год (внеоборотные активы), и те, которые вернутся к нам в течение года (оборотные активы).

В пассиве баланса есть две строки с названием «Заемные средства» и две строки «Оценочные обязательства». Они тоже относятся к разным разделам баланса. С такими похожими статьями баланса вы постепенно научитесь разбираться. Никаких сложностей здесь нет. А пока продолжим знакомство со структурой баланса.

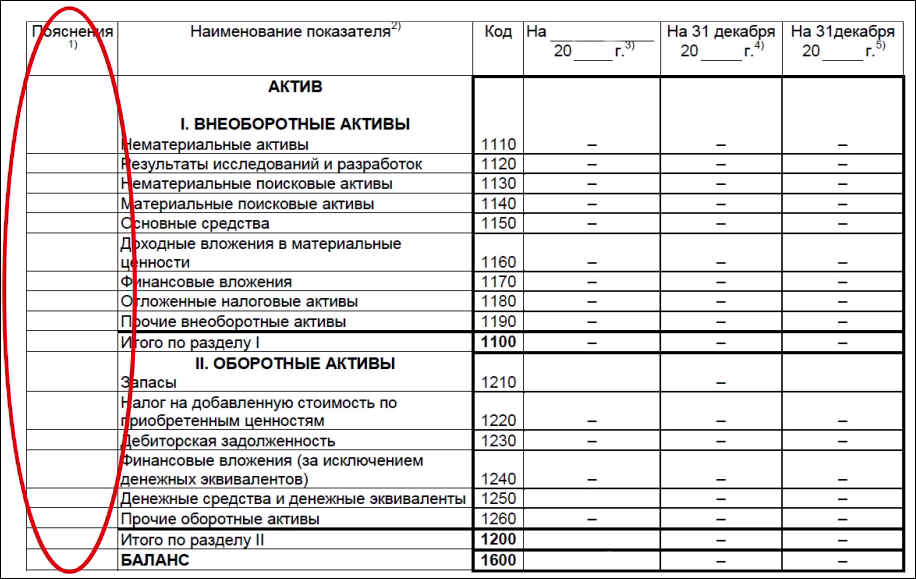

Посмотрите на самую левую графу баланса, которая называется «Пояснения». Зачем она нужна?

Дело в том, что помимо бухгалтерского баланса вы будете составлять и другие отчетные документы, которые призваны подробнее раскрыть содержание всех статей баланса. Один из них так и называется — «Пояснения к бухгалтерскому балансу». Каждому пояснению в этом документе присваивается уникальный номер. Этот номер вы и запишете напротив статьи баланса, которую поясняет документ.

Время в балансе

Современные бухгалтеры не делят год, как люди в повседневной жизни, на зиму, весну, лето и осень. Они делят его на отчетные периоды.

То есть промежутки времени, по итогам которых бухгалтер должен взять в руки чистый бланк бухгалтерского баланса и заполнить его.

По закону минимальный отчетный период — это год. Но, как правило, собственники и руководство хотят иметь данные и за более короткие периоды. К тому же балансом могут поинтересоваться банки, инвесторы или другие «чужаки» (по условиям договора).

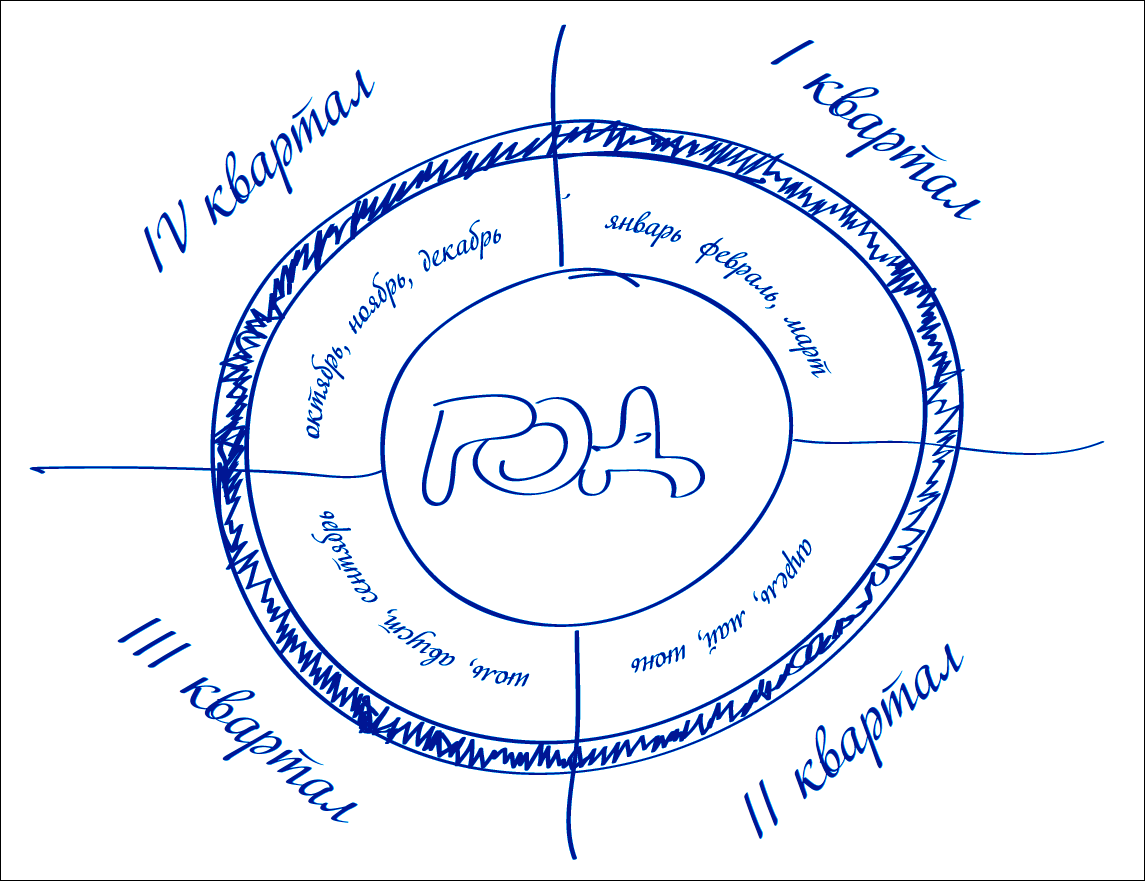

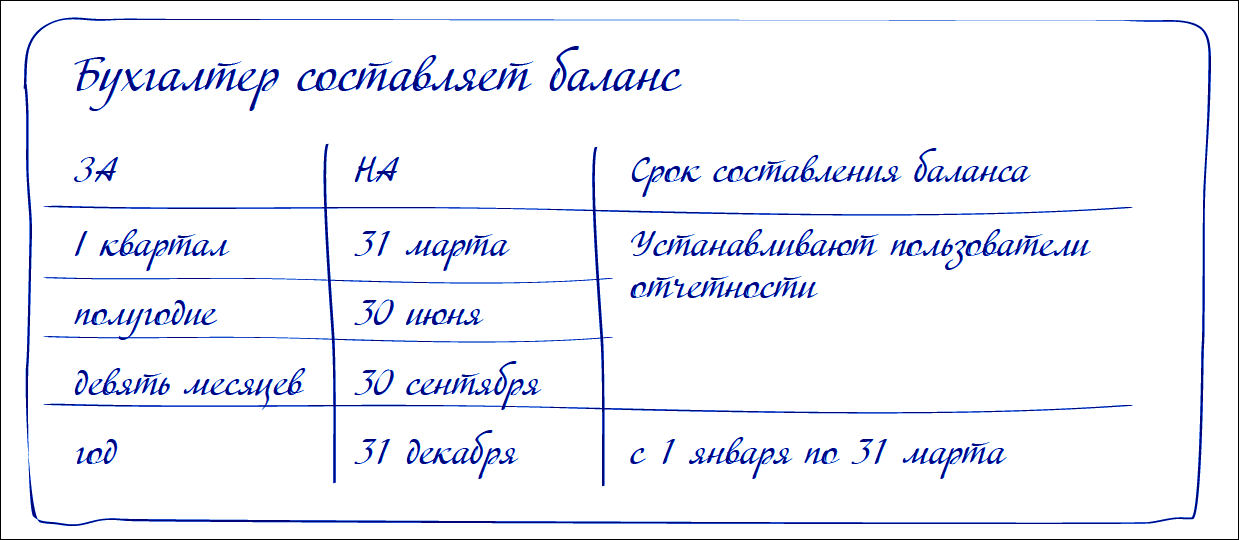

Чаще всего баланс заполняют по окончании каждого квартала, то есть трех месяцев года. С 1 января по 31 марта — это первый квартал, с 1 апреля по 30 июня — второй квартал, с 1 июля по 30 сентября — третий квартал, с 1 октября по 31 декабря — четвертый квартал.

Если не указать конкретную дату для составления баланса, то один бухгалтер заполнит баланс на один день, а другой — на другой. Возникнет путаница. Бухгалтеры, как известно, неточностей не терпят. Поэтому в бланке баланса есть третий столбец.

В эту графу бухгалтеры вписывают точную дату, НА которую составляют баланс. И она у всех бухгалтеров всегда одинаковая. Этой датой является последний календарный день каждого отчетного периода. Такая дата называется отчетной датой.

Если баланс заполняется ежеквартально, отчетными датами будут 31 марта, 30 июня, 30 сентября и 31 декабря. При этом бухгалтер отчитывается ЗА прошедший с начала года период, который называют отчетным периодом. То есть баланс составляют ЗА первый квартал, полугодие, девять месяцев и год.

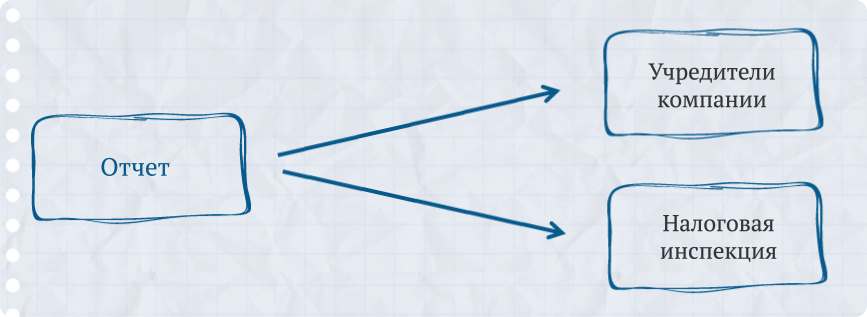

А перед кем, спросите вы, надо отчитываться? Ну, во-первых, как вы уже поняли, перед создателями компании — ее учредителями. Им ведь надо знать, как растет и развивается их детище.

А во-вторых, перед государством в лице налоговых инспекторов. Хотя заметим, что с 2013 года сдавать бухгалтерский баланс в инспекцию достаточно лишь по итогам года. А не каждый квартал.

Если вы поняли, как работать с отчетными датами и периодами, то нам осталось разобрать всего лишь один простой, но очень важный момент.

Представьте, что 31 декабря вы поехали в Париж и за целый день нащелкали кучу фотографий.

А теперь скажите, вы успеете создать красиво оформленный альбом со всеми фотографиями за оставшийся вечер? Нет, конечно. Скорее всего вечером вы не альбом составляли бы, а праздновали Новый год.

А альбомом вы займетесь позже, например в марте, когда появится свободное время.

Так же действует и бухгалтер. Он берет все фотографии стоимости, сделанные НА отчетную дату (такие фотографии называются бухгалтерскими документами). Но не сидит с ними всю ночь, чтобы к утру сделать баланс. А переносит данные из них в баланс постепенно — в течение срока, установленного руководством или собственниками. А годовой баланс бухгалтер готовит еще дольше — до трех месяцев.

Вот и получается, что бухгалтерский баланс хоть и отражает состояние активов и пассивов на 31 декабря отчетного года, но готов бывает лишь в марте следующего года.

Баланс — это как альбом с фотографиями активов и пассивов. Только на фотографиях изображены не сами активы и пассивы в натуральной форме, а их стоимость. То есть записанная в клеточке баланса цифра — это и есть фотография стоимости.

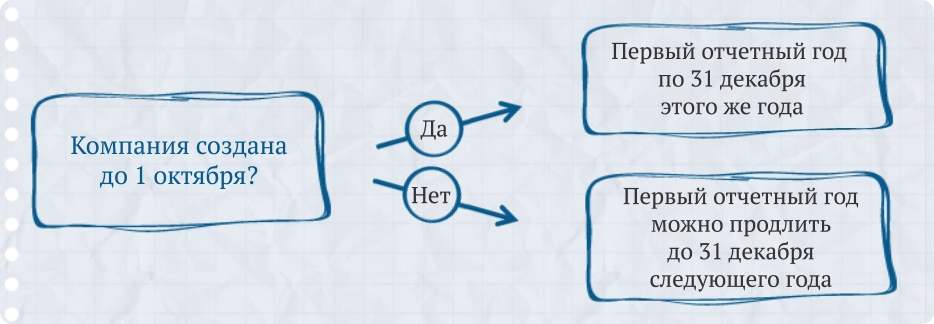

А теперь зададимся вопросом: как быть вновь созданным организациям? Когда и за какой период (на какую дату) бухгалтер такого предприятия составит первый в его жизни баланс?

Так вот, первым отчетным годом для организаций, созданных ранее 1 октября, считается период с даты их государственной регистрации по 31 декабря этого же года. А вот для организаций, созданных 1 октября и позже, первый отчетный год можно при желании продлить до 31 декабря следующего года. Но можно и урезать до текущего.

Если компания создана 1 октября или позже, первый годовой баланс можно перенести на 31 декабря следующего года.

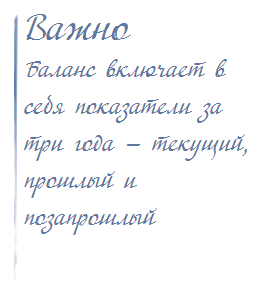

Баланс можно сравнить не только с фотографиями, но и с рентгеновскими снимками. Одна из важнейших задач бухгалтера — вовремя определять по ним болезни компании. Любой врач знает простую истину: чтобы правильно поставить диагноз и вылечить больного, нужно следить за его болезнью в динамике. Это значит, что необходимо наблюдать за больным в течение определенного времени, сравнивать все показатели и отмечать изменения.

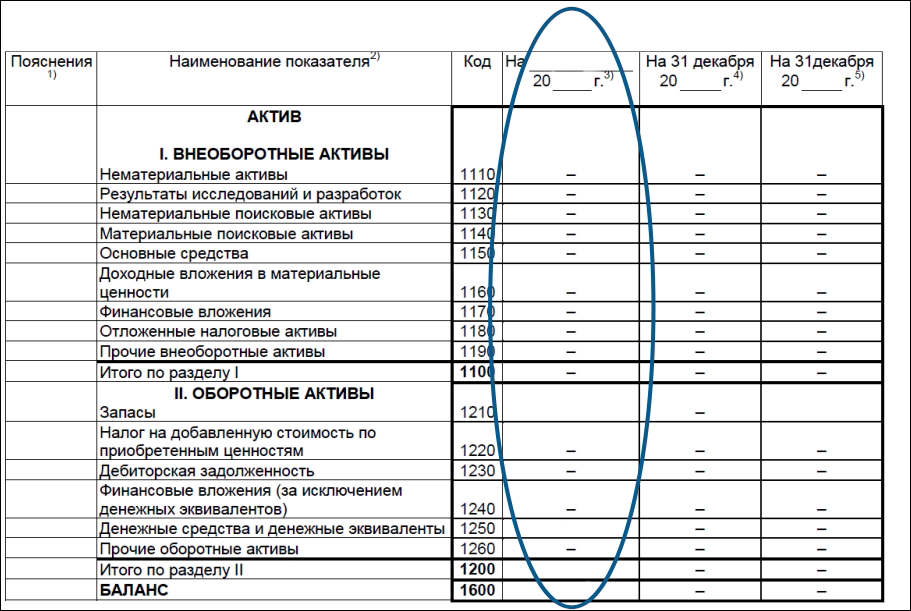

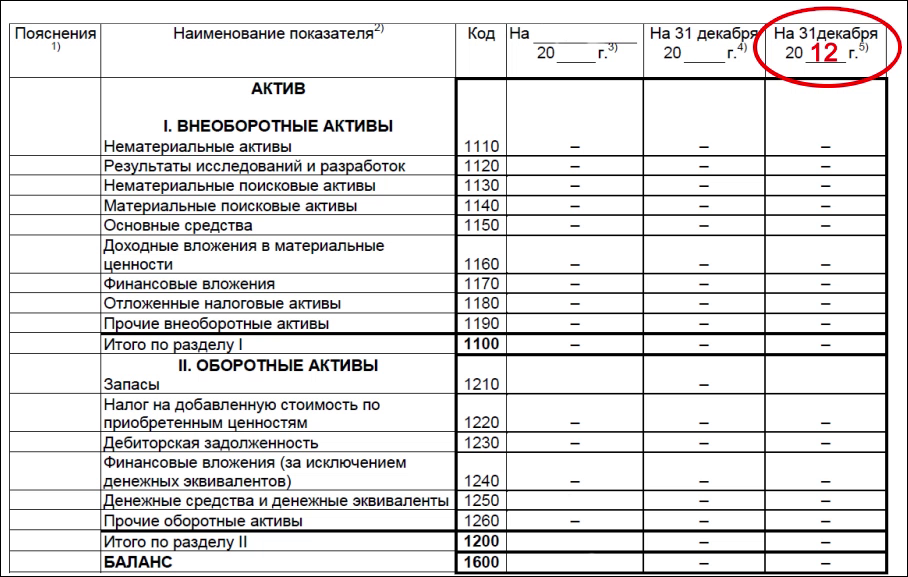

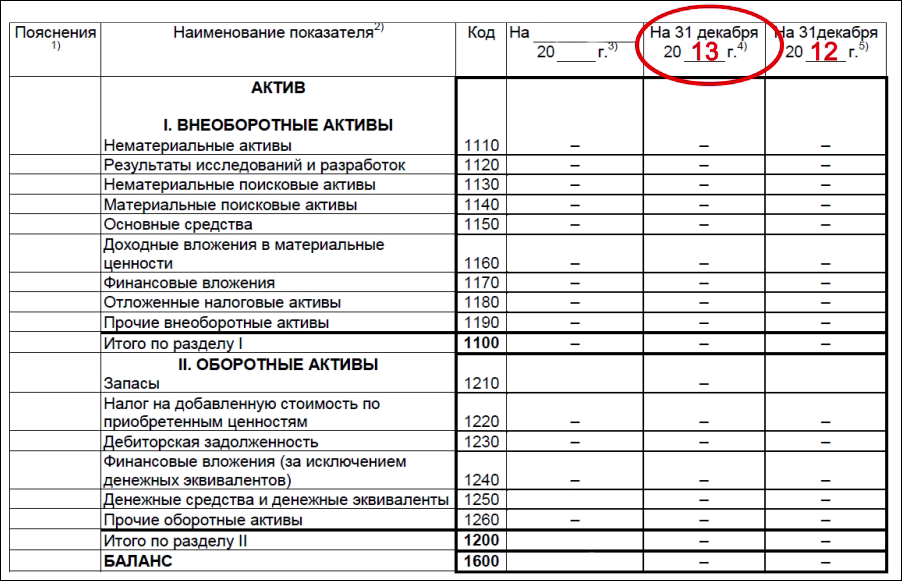

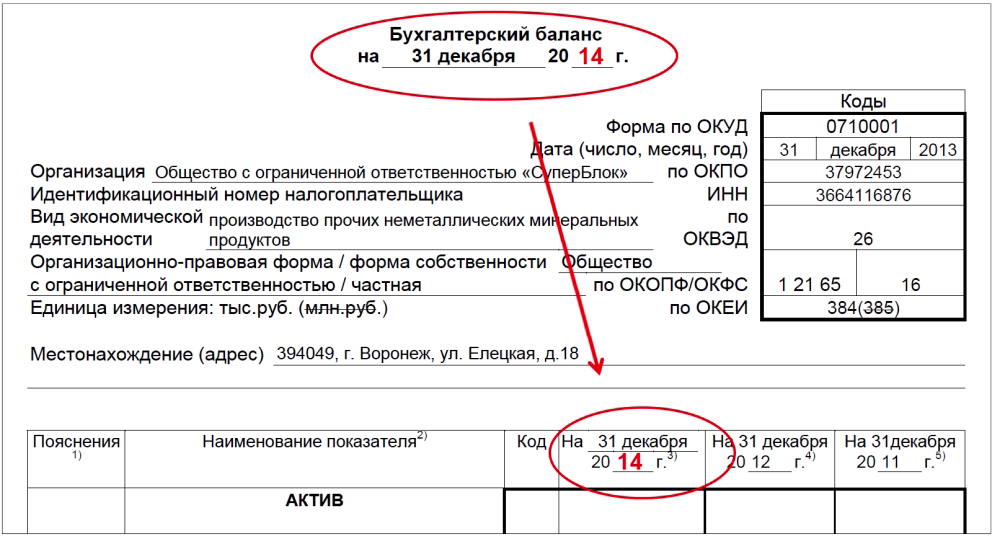

То же самое должен делать и профессиональный бухгалтер. Ему нужно на протяжении нескольких лет сравнивать снимки предприятия. Только в этом случае удастся получить истинную картину состояния дел. Вот поэтому, чтобы вам легко было провести подобную «диагностику», баланс включает в себя показатели за три года — текущий, прошлый и позапрошлый.

Данные позапрошлого года заносят в пятый (самый правый) столбец баланса. В шапке этого столбца нужно указать позапрошлый год.

Данные за прошлый год заносят в четвертый (предпоследний) столбец. Здесь в названии нужно поставить предыдущий год.

Данные за текущий отчетный период вписывают в третий столбец баланса. Сюда нужно вписать отчетную дату. Она будет полностью совпадать с той, что в заголовке бухгалтерского баланса.

Если вы не запомнили эту информацию с первого раза, ничего страшного. В каждом балансе есть подсказки, в какой столбец какие данные необходимо вносить.

Стоимость или количество

Теперь давайте вспомним одно из главных правил бухучета — все имущество компании измеряется не штуками, не метрами и не килограммами, а стоимостью. Ведь стоимость — единственный показатель, который всегда сохраняется.

Если бы вы измеряли товар на складе в килограммах или литрах, то, отдав его покупателю, возникший с его стороны долг (дебиторскую задолженность) вы уже не смогли бы измерить этими килограммами или литрами. 100 руб. долга — это понятно. А вот 100 л долга или 100 м долга — это абсурд.

Или как, например, вы измерите работу сотрудников? Работа, которая стоит 5000 руб., — это понятно. А работа, которая весит 100 кг, — такого попросту быть не может.

Вот поэтому бухгалтер всегда смотрит только на стоимость. И делает это он потому, что стоимость всегда сохраняется. Она всегда присутствует и в материальных вещах, и в процессах, и в долгах, и в нематериальных активах. Именно это правило работает и в балансе: активы и пассивы измеряются стоимостью.

Это важно: в балансе отражают только стоимость — универсальную характеристику всех активов и пассивов.

Представьте, что у каждого бухгалтера есть особые бухгалтерские очки и как только он их надевает, то начинает видеть только стоимость. Когда он смотрит на короб бумаги на складе, то видит 1000 руб. запасов, когда смотрит на сотрудника, видит 15 000 руб. задолженности по заработной плате (кредиторская задолженность).

Вот, скажем, у нас есть партия хлеба: 1000 буханок по 15 руб. Если вы смотрите на них через бухгалтерские очки, то видите 15 000 руб. А если вы снимете бухгалтерские очки, то вновь увидите 1000 буханок хлеба.

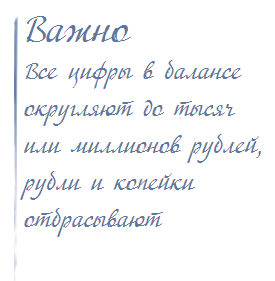

Но вернемся к бухгалтерскому балансу. Напомним, что вы как бухгалтер должны предоставлять его учредителям по первому их запросу, а годовой баланс сдавать в налоговые органы. Так вот, единицей измерения в таком балансе будут тысячи или миллионы без десятичных знаков.

А это значит, что важно правильно округлять стоимость активов и пассивов, чтобы не нарушить точности баланса. Поэтому давайте разберемся с этим сразу на цифрах, потренируемся.

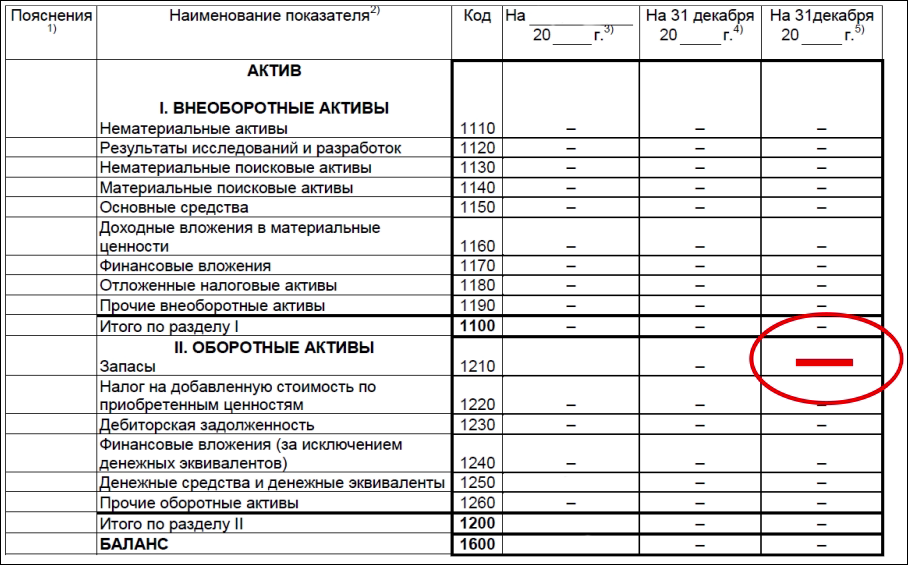

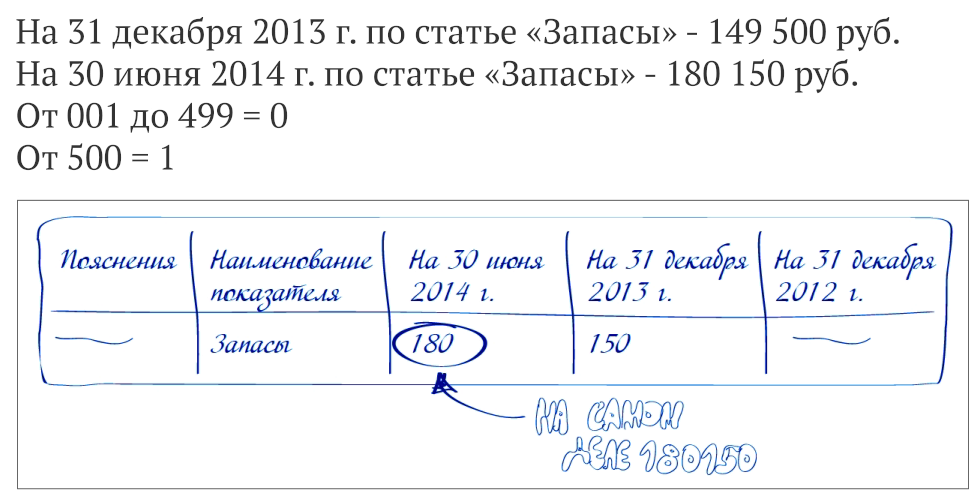

Берем распечатанный баланс. Находим статью «Запасы». Заодно посмотрим, как заносить данные прошлого и позапрошлого годов. И как округлять суммы.

Представьте, что вы являетесь бухгалтером ООО «Гранд», которое было создано 16 сентября 2013 года. И допустим, что сейчас июль 2014 года, а у вас в руках находятся все бухгалтерские документы этого предприятия. Раз баланс вы составляете в июле 2014 года, значит он за полгода, то есть по состоянию на 30 июня 2014 года.

В самый правый столбец (столбец позапрошлого года) записывать нечего, потому что в позапрошлом году компания еще не существовала, а значит, у нее не может быть данных за этот период. Ставим прочерк.

Возьмите на заметку. В тех графах, для которых данных не существует, ставьте прочерк.

Чтобы заполнить столбец прошлого года, необходим баланс на 31 декабря прошлого года, и допустим, что в конце 2013 года по статье «ЗАПАСЫ» у ООО «Гранд» числилось 149 500 руб.

А к 30 июня 2014 года по бухгалтерским документам текущего года стоимость запасов составила уже 180 150 руб. Отразим эти суммы в нужных столбцах. И что важно: округлим их до полных тысяч — десятичные знаки от 001 до 499 включительно отбросим, а от 500 округлим до единицы.

Равновесие в балансе

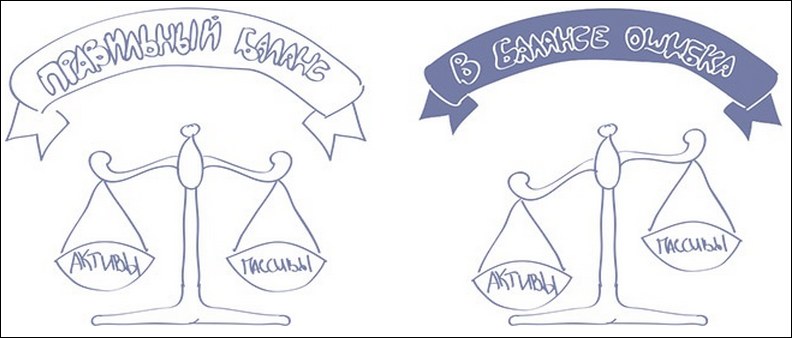

И наконец, главный принцип любого бухгалтерского баланса. Сумма активов предприятия всегда должна совпадать с суммой его пассивов. Ведь стоимость всегда сохраняется. Она не может исчезнуть в никуда и появиться из ниоткуда.

А это означает и то, что все предприятия мира — и бедные, и богатые, и сверхбогатые — имеют в своей собственности одинаковое количество стоимости. И это количество всегда равно нулю. У компании нет ничего своего.

Наверняка мы вас сейчас удивили. Поскольку вы только начинаете осваивать бухучет, вам трудно поверить в то, что у любой компании нет ничего своего. Но очень скоро вы поймете, что по-другому и быть не может.

Вы знаете, что люди бывают разными. Один — с полными карманами денег, а другой — весь в долгах как в шелках. Вот и предприятия тоже бывают и богатыми, и бедными.

Но самое удивительное то, что у любой компании общее количество активов, измеренное в рублях, всегда равно общему количеству пассивов, тоже измеренному в рублях.

Еще раз: стоимость активов предприятия равна стоимости его пассивов.

Потому-то бухгалтерский баланс так и называется. Cлово «БАЛАНС» в переводе с латинского языка имеет два значения: «ВЕСЫ» и «РАВНОВЕСИЕ». Дословно: bis — дважды, lanz — чаша весов, то есть двухчашечные весы.

Проще говоря, баланс — это весы, у которых обе чаши всегда находятся в равновесии, потому что стоимость активов всегда должна быть равна стоимости пассивов.

Активы — это ценности, которыми располагает предприятие. А пассивы — это его долги. Так как активы всегда равны пассивам, то и получается, что после раздачи всех долгов у компании не останется ни копейки своей собственной ценности.

Если, заполнив баланс, вы увидите, что стоимость активов превышает стоимость пассивов, то есть баланс перекосило в левую сторону, то это вовсе не значит, что ваше предприятие разбогатело. Это значит только то, что вы где-то допустили ошибку.

Это только с виду баланс кажется простой бумажкой. На самом деле это замечательный прибор для поиска бухгалтерских промахов. Как только баланс перекашивает влево или вправо, это сигнал к тому, что надо искать ошибку.

Если баланс перекосило, надо искать ошибку!

Бухгалтерский баланс: актив

Вам уже известно, что баланс состоит из двух частей: актива и пассива. Эти части в свою очередь разбиты на строки.

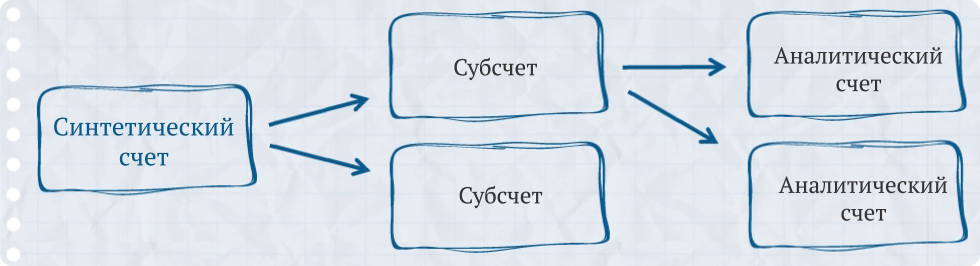

Помните, мы сравнивали их с полочками на стеллаже? А синтетические бухгалтерские счета — с большими бочками, которые расставлены на этих полочках.

Напомним, что синтетическими называют счета первого порядка, которые при необходимости можно разбить на субсчета (счета второго порядка) и аналитические счета (счета третьего порядка).

Скажем, на счете 58 «Финансовые вложения» обычно выделяют субсчета для учета акций, облигаций и займов.

Так вот, делая проводки на счетах, мы раскладываем стоимость активов и пассивов по бочкам-счетам. А потом, когда отчетный период заканчивается, начинаем их группировать.

Сначала подсчитываем общие суммы, которые накоплены по дебету и кредиту каждого счета, а потом выводим сальдо этого счета.

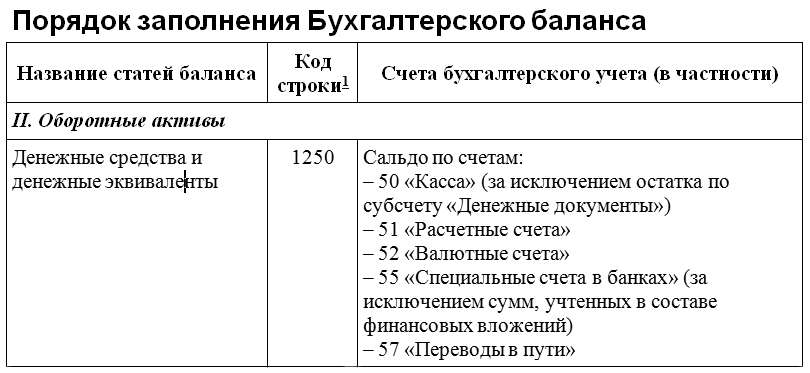

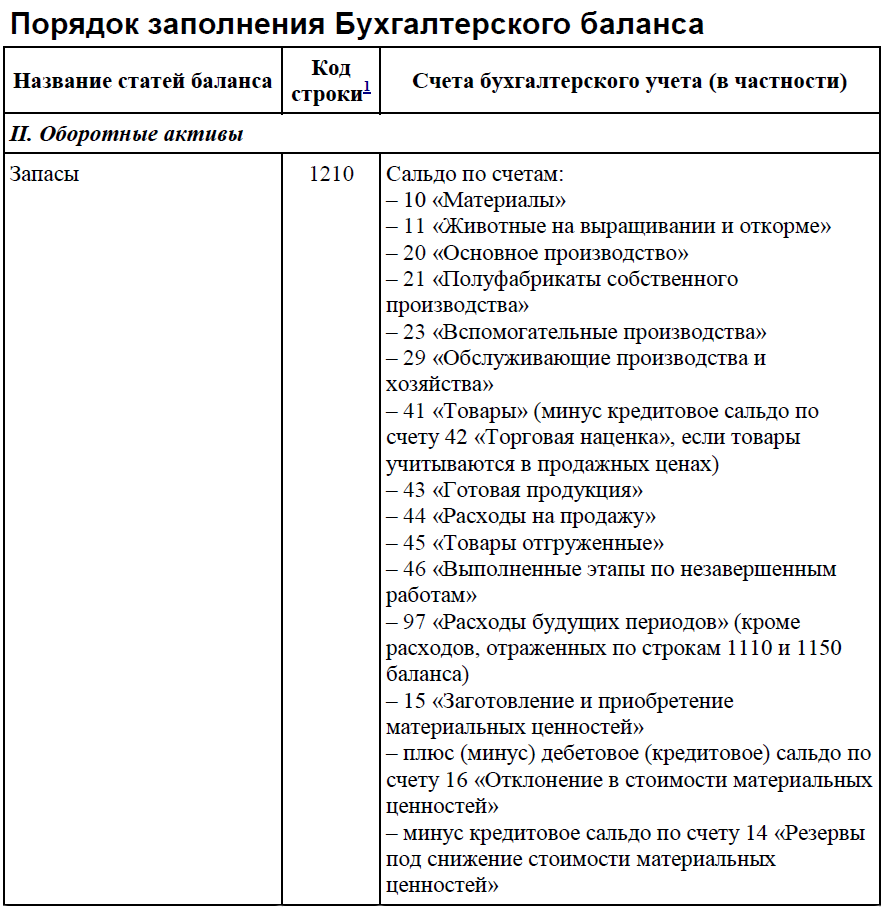

После этого нужно подвести итоги по каждой статье баланса. Как это сделать? Загляните в Порядок заполнения Бухгалтерского баланса.

Найдите там, например, строку «Денежные средства и денежные эквиваленты». На ней стоят пять бочек-счетов: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Как узнать общее значение строки? Конечно, сложить сальдо по этим счетам!

Заметим, что в некоторых случаях перед сложением нужна корректировка.

Например, сальдо счета 50 надо брать за исключением остатка по субсчету «Денежные документы» (если он применялся). А сальдо счета 55 «Специальные счета в банках» — за исключением сумм, учтенных в составе финансовых вложений (если такие были). С остальными строками баланса аналогично. Главное, чтобы под рукой был регистр бухгалтерского учета с остатками по каждому счету на конец отчетного периода.

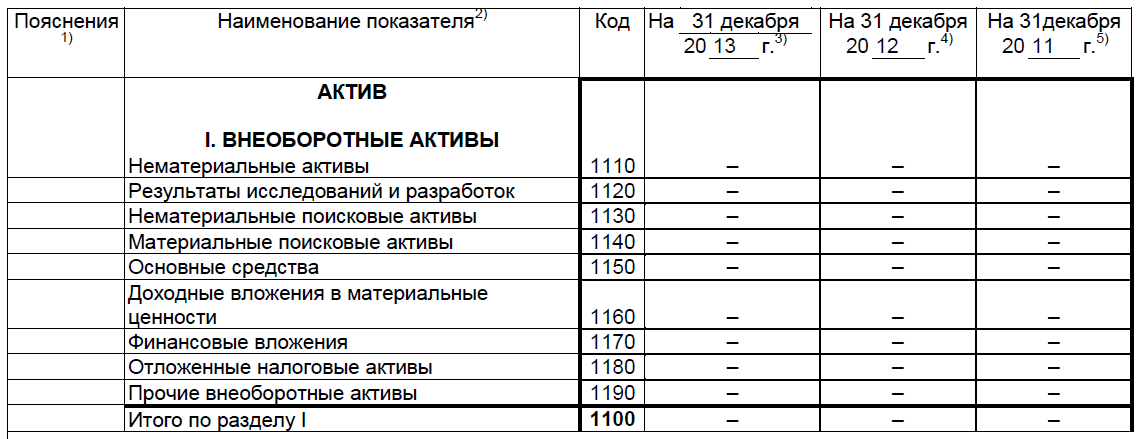

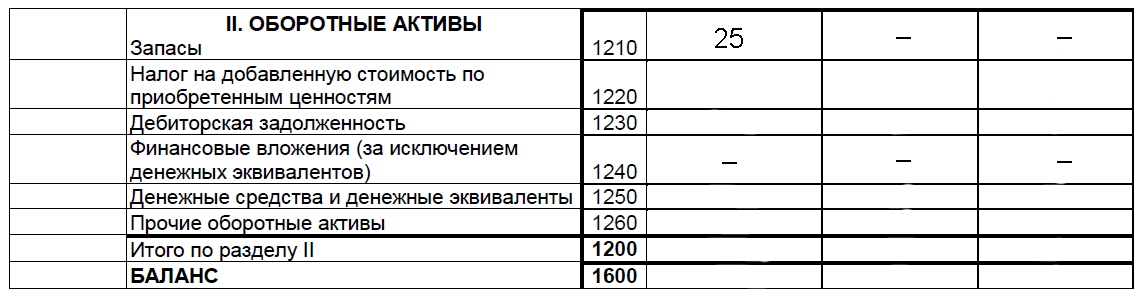

Первый раздел баланса — «Внеоборотные активы». Здесь отражают имущество, которое не исчезает после каждого оборота средств. В частности, нематериальные активы и основные средства. Предприятие пользуется ими долго и списывает их постепенно. У «СуперБлока» внеоборотных активов пока нет. Поэтому мы ставим здесь прочерки.

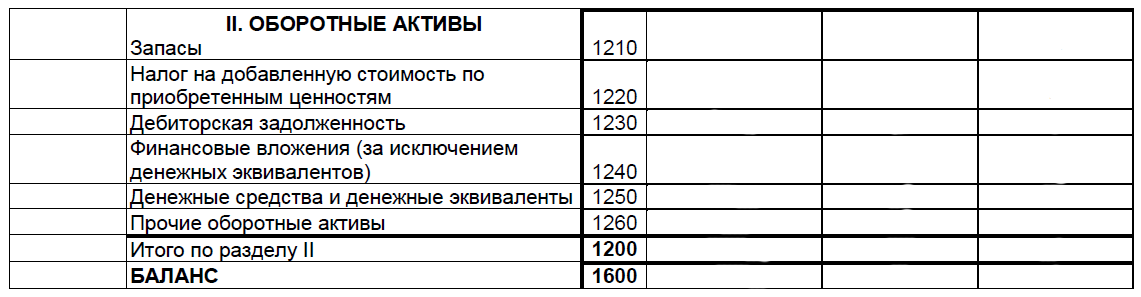

Переходим к разделу II «Оборотные активы». Статья 1210 «Запасы».

Вы, наверное, помните, что строка «Запасы» — одна из самых вместительных полочек баланса, на которой может стоять множество бочек-счетов. Сюда переносят не только стоимость материально-производственных запасов, хранящихся на складе, но и стоимость незавершенного производства.

Например, сальдо счетов 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Стоимость готовой, но еще не проданной собственной продукции (сальдо счета 43 «Готовая продукция»). Стоимость товаров, закупленных для перепродажи (сальдо счета 41 «Товары»). А также товаров, отгруженных покупателю, но еще им не полученных (сальдо счета 45 «Товары отгруженные»). И это далеко не весь список.

При желании показатель «Запасы» можно расшифровать. То есть обособленно показать в балансе информацию о стоимости материалов, готовой продукции и товаров, затратах в незавершенном производстве. Для этого в баланс можно добавить дополнительные строки. Например, такие.

В нашем примере с «СуперБлоком» в строку 1210 баланса надо записать сальдо со счета 10 «Материалы» — 25 000 руб. Оно означает, что на складе предприятия лежит производственное сырье — мешки с глиной, на покупку которых потрачена эта сумма. На других счетах, которые влияют на статью 1250 баланса, у «СуперБлока» числятся нулевые остатки. Расшифровывать эту статью баланса мы не будем. В строках 1220, 1230 и 1240 поставим прочерки — для этих строк у нас данных нет.

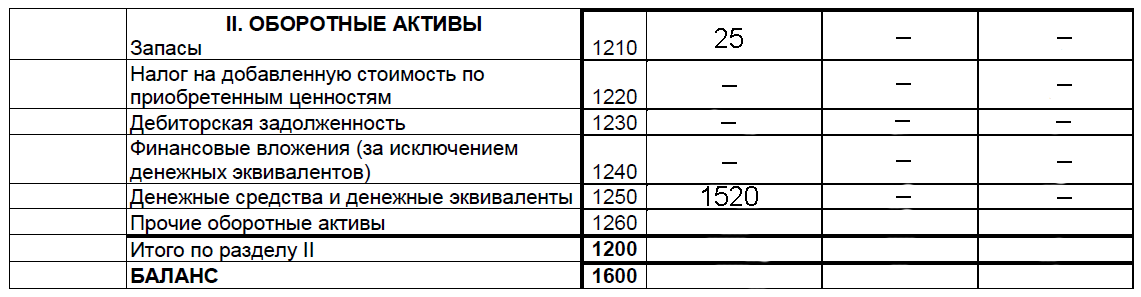

Теперь рассмотрим статью 1250 «Денежные средства и денежные эквиваленты». Мы уже говорили: чтобы узнать ее значение, складывают сальдо счетов 51 «Расчетные счета», 50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути». Но перед этим делают небольшую корректировку.

У нашего учебного предприятия ООО «СуперБлок» есть 1 520 000 руб. на счете 51 «Расчетные счета». Сальдо других денежных счетов нулевые. Поэтому в строку 1250 надо записать число 1520 (то есть 1 520 000 руб.).

Других оборотных активов у нас нет. Ставим в строке 1260 прочерк и переходим к последней строке раздела. Это строка 1200 «Итого по разделу II». Складываем 25 тыс. руб. из строки 1210 «Запасы» и 1 520 000 руб. из строки 1250 «Денежные средства и эквиваленты». Получается 1 545 000 руб. Записываем число 1545 в строку 1200 баланса – это и есть итог по разделу II. И наконец, строка 1600 «Баланс». Это общий итог по активу баланса. Здесь тоже ставим 1545.

Что общего у бухгалтерской отчетности и головного мозга

Деятельность любого предприятия можно сравнить с живым организмом. А работу бухгалтерии – с нервной системой. Мы уже использовали эту аналогию в курсах по бухучету для начинающих, посвященных первичным документам и регистрам бухгалтерского учета. Теперь мы применим ее к третьему виду бухгалтерских документов – бухгалтерской отчетности.

Напомню, что первый вид бухгалтерской документации – это первичные документы. Накладные, акты, приходные и расходные ордера и т. д. Их оформляют каждый раз, когда срабатывает чувствительный нерв бухгалтерского учета. В каких ситуациях это происходит

Только в тех, в результате которых меняется стоимость или структура активов или пассивов предприятия.

Вот если вдруг на складе упадет с полки и разобьется компьютер, то стоимость этого актива резко упадет до нуля. И бухгалтерский учет обязательно должен будет на это отреагировать.

Второй вид бухгалтерских документов – это регистры бухгалтерского учета. В каждой компании они могут называться по-разному – мемориальные ордера, ведомости, регистры и т. д.

Используя нашу аналогию, их можно сравнить с нервными центрами. Вся информация из первичных документов поступает именно в регистры. Именно на этом этапе появляются бухгалтерские проводки. Ведь что такое бухгалтерская проводка? Это запись на счетах бухгалтерского учета, которую составили на основании первичного документа и внесли в регистр бухгалтерского учета.

И наконец, третий вид бухгалтерских документов – это бухгалтерская отчетность. Самую важную информацию нервные центры передают в высшую инстанцию — головной мозг. Он может согласиться с решением нервного центра. А может принять другое решение и отдать приказ на его выполнение нервному центру или сразу мышцам.

Так же обстоят дела и в бухгалтерии. По основным финансовым вопросам решения принимает головной мозг. То есть руководитель компании или даже его собственники.

Для этого собранную воедино информацию переносят из вторичных бухгалтерских документов (учетных регистров) в третичные документы — бухгалтерскую отчетность.

Таким образом, отчетные документы можно сравнить с клетками мозга, которые воссоздают общую картину воспринятого нервной системой. На ее основании головной мозг и делает окончательные выводы.