Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Топ:

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

В составе эффективного управления инвестиционными проектами приоритетные позиции принадлежат процедуре, связанной с предварительным оцениванием их целесообразности и эффективности, осуществляемой с системных позиций, в соответствии с которыми в орбиту процесса комплексной оценки эффективности инициируемых проектов вовлекаются интересы всех участников процесса инвестирования.

Инвестиционный проект (далее - ИП) связан с мероприятиями, нацеленными на достижение определенных целей (экономических, социальных, экологических и др.) и требующими для осуществления использования капитальных ресурсов. Поэтому важными оценочными категориями предстают связанные с проектами затраты и результаты всех видов, определение и сопоставление которых составляют ядро процедур оценки ИП.

В системе принципов оценки эффективности ИП могут быть выделены три структурные группы:

- методологические принципы, т.е. наиболее общие, относящиеся к концептуальной стороне дела и мало зависящие от специфики рассматриваемого проекта;

- методические принципы, которые непосредственно связаны с проектом, его спецификой, экономической и финансовой привлекательностью проекта;

- операциональные принципы, то есть те, которые облегчают процесс оценки эффективности проекта с информационно-вычислительной точки зрения.

Наиболее важные элементы структуры описанной системы принципов приведены в таблице 1.4.

Таблица 1.4 - Принципы оценки эффективности инвестиционных проектов

| Методологические | Методические | Операциональные |

| - результативность; | - специфичность; | - моделирование; |

| - адекватность проекта, состава; | - несовпадение интересов участников; | - компьютерная поддержка; |

| - субъективность инвесторов; | - динамичность процессов; | - интерактивный режим; |

| - корректность; | - неравноценность | - симплификация. |

| - системность; | - несинхронных затрат и результатов; | |

| - комплексность; | - согласованность; | |

| - ограниченность ресурсов; | - ограниченная управляемость; | |

| - неограниченность потребностей. | - неполнота информации; | |

| - структура капитала. |

|

|

В основу оценок эффективности ИП положены следующие основные принципы, применимые к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей:

- рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) - от проведения прединвестиционных исследований до прекращения проекта;

- моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможности использования различных валют;

- сопоставимость условий сравнения различных проектов (вариантов проекта);

- принцип положительности и максимума эффекта. Для того чтобы ИП был признан эффективным, необходимо, чтобы эффект реализации порождающего его проекта был положительным; при сравнении альтернативных ИП предпочтение должно отдаваться проекту с наибольшим значением эффекта;

- учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность (изменение во времени) параметров проекта и его экономического окружения; разрывы во времени между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и / или результатов (предпочтительность более ранних результатов и более поздних затрат);

- учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта. Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью, отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием.

|

|

- сравнение «с проектом» и «без проекта». Оценка эффективности ИП должна производиться сопоставлением ситуаций не «до проекта» и «после проекта», а «без проекта» и «с проектом»;

- учет всех наиболее существенных последствий проекта. При определении эффективности ИП должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические.

- учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта;

- многоэтапность оценки. На различных стадиях разработки и осуществления проекта (обоснование инвестиций, ТЭО, выбор схемы финансирования, экономический мониторинг) его эффективность определяется заново, с различной глубиной проработки;

- учет влияния на эффективность ИП потребности в оборотном капитале, необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов;

- учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта) и возможности использования при реализации проекта нескольких валют;

- учет (в количественной форме) влияния неопределенностей и рисков, сопровождающих реализацию проекта.

Оценка эффективности ИП должна осуществляться на стадиях:

- разработки инвестиционного предложения и декларации о намерениях;

- разработки «Обоснования инвестиций»;

- разработки технико-экономического обоснования проекта;

- осуществления ИП.

Принципы оценки эффективности ИП одинаковы на всех стадиях. Оценка может различаться по видам рассматриваемой эффективности, а также по набору исходных данных и степени подробности их описания.

Объем исходной информации зависит от стадии проектирования, на которой производится оценка эффективности.

|

|

На всех стадиях исходные сведения должны включать:

- цель проекта;

- характер производства, общие сведения о применяемой технологии, вид производимой продукции (работ, услуг);

- условия начала и завершения реализации проекта, продолжительность расчетного периода;

- сведения об экономическом окружении.

На стадии инвестиционного предложения сведения о проекте должны включать:

- продолжительность строительства;

- объем капиталовложений;

- выручку по годам реализации проекта;

- производственные издержки по годам реализации проекта.

Все данные могут приводиться в текущих ценах и определяться экспертно или по аналогам.

На стадии обоснования инвестиций, предшествующего ТЭО, сведения о проекте должны включать (с приведением обосновывающих расчетов):

- объем инвестиций с распределением по времени и по технологической структуре;

- сведения о выручке от реализации продукции с распределением по времени, видам продукции и рынкам сбыта (внутренний и зарубежный);

- сведения о производственных издержках с распределением по времени и видам затрат.

Общие сведения о проекте должны включать:

- характер проектируемого производства, состав производимой продукции (работ, услуг);

- сведения о размещении производства;

- информацию об особенностях технологических процессов, о характере потребляемых ресурсов, системе реализации производимой продукции.

Эффективность ИП оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения. Начало расчетного периода рекомендуется определять в задании на расчет эффективности ИП, например как дату начала вложения средств в проектно - изыскательские работы.

Прекращение реализации проекта может быть следствием:

- исчерпания сырьевых запасов и других ресурсов;

- прекращения производства в связи с изменением требований (норм, стандартов) к производимой продукции, технологии производства или условиям труда на этом производстве;

- прекращения потребности рынка в продукции в связи с ее моральным устареванием или потерей конкурентоспособности;

- износа основной (определяющей) части производственных фондов;

|

|

- других причин, установленных в задании на разработку проекта.

При необходимости в конце расчетного периода предусматривается ликвидация сооруженных объектов.

Проект, как и любая финансовая операция, порождает денежные потоки (потоки реальных денег). Денежный поток (далее - ДП) обычно состоит из потоков от отдельных видов деятельности:

- инвестиционной;

- операционной;

- финансовой.

Для денежного потока от инвестиционной деятельности:

- к оттокам относятся капитальные вложения, затраты на пусконаладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды;

- к притокам - продажа активов в течение и по окончании проекта, поступления за счет уменьшения оборотного капитала.

Для денежного потока от операционной деятельности:

- к притокам относятся выручка от реализации, а также прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды;

- к оттокам - производственные издержки, налоги.

Для денежного потока от финансовой деятельности:

- к притокам относятся вложения собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг;

- к оттокам - затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг (в полном объеме независимо от того, были они включены в притоки или в дополнительные фонды), а также при необходимости - на выплату дивидендов по акциям предприятия.

Денежные потоки от финансовой деятельности учитываются только на этапе оценки эффективности участия в проекте.

Наряду с денежным потоком при оценке ИП используется также накопленный денежный поток - поток, характеристики которого: накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект) определяются на каждом шаге расчетного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги.

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения и обозначается через t.

Процесс принятия инвестиционных решений сводится к оценке эффективности инвестиций. Основным вопросом при этом является оценка вероятности возврата вложенных средств, которая осуществляется на основе показателя денежного потока, генерируемого проектом. Величина денежного потока приводится к настоящему моменту времени с помощью дисконтирования, в результате чего получается показатель приведенной стоимости денежного потока. Объективность оценки эффективности инвестиций во многом зависит от правильного выбора процентной ставки, используемой в составе дисконтирующего множителя при расчете приведенной стоимости денежного потока. За основу можно выбрать различные показатели доходности, в том числе среднюю ставку доходности по банковским депозитам и кредитам; индивидуальную норму прибыли инвестора; показатель доходности по альтернативным вложениям. Размер ставки может определяться с учетом:

|

|

1) среднерыночного показателя доходности;

2) показателя темпов инфляции;

3) уровня инвестиционного риска;

4) срока реализации проекта.

Чем выше значения перечисленных показателей, тем выше значение процентной ставки. Поскольку процентная ставка, характеризующая доходность инвестиционного проекта, показывается в составе дисконтирующего множителя, ее называют дисконтной ставкой, или нормой дисконта.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта.

Норма дисконта является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности ИП.

Применительно к оценке эффективности инвестиционных проектов в отечественной литературе различают: коммерческую норму дисконта, норму дисконта участника проекта, социальную и бюджетную норму дисконта.

Коммерческая норма дисконта представляет собой ставку, характеризующую коммерческую эффективность инвестиционного проекта. За ее основу принимается средняя доходность от альтернативных вложений денежных средств.

Норма дисконта участника проекта представляет собой ставку, характеризующую эффективность участия в проекте. Ее размер определяется с учетом интересов всех участников проекта. За основу нормы дисконта участника проекта, при отсутствии других вариантов, может быть принята коммерческая норма дисконта

Социальная (общественная) норма дисконта представляет собой ставку, характеризующую требования общества к эффективности проектов, реализуемых в экономике частными инвесторами.

Бюджетная норма дисконта представляет собой ставку, характеризующую эффективность проектов (программ социально-экономического развития), финансируемых за счет бюджетных средств.

Процесс принятия инвестиционных решений сводится к оценке эффективности инвестиций. Основным вопросом при этом является оценка вероятности возврата вложенных средств, которая осуществляется на основе показателя денежного потока, генерируемого проектом. Величина денежного потока приводится к настоящему моменту времени с помощью дисконтирования, в результате чего получается показатель приведенной стоимости денежного потока. Объективность оценки эффективности инвестиций во многом зависит от правильного выбора процентной ставки, используемой в составе дисконтирующего множителя при расчете приведенной стоимости денежного потока. За основу можно выбрать различные показатели доходности, в том числе среднюю ставку доходности по банковским депозитам и кредитам; индивидуальную норму прибыли инвестора; показатель доходности по альтернативным вложениям. Размер ставки может определяться с учетом:

1) среднерыночного показателя доходности;

2) показателя темпов инфляции;

3) уровня инвестиционного риска;

4) срока реализации проекта.

Чем выше значения перечисленных показателей, тем выше значение процентной ставки. Поскольку процентная ставка, характеризующая доходность инвестиционного проекта, показывается в составе дисконтирующего множителя, ее называют дисконтной ставкой, или нормой дисконта. Применительно к оценке эффективности инвестиционных проектов в отечественной литературе различают: коммерческую норму дисконта, норму дисконта участника проекта, социальную и бюджетную норму дисконта.

Коммерческая норма дисконта представляет собой ставку, характеризующую коммерческую эффективность инвестиционного проекта. За ее основу принимается средняя доходность от альтернативных вложений денежных средств.

Норма дисконта участника проекта представляет собой ставку, характеризующую эффективность участия в проекте. Ее размер определяется с учетом интересов всех участников проекта. За основу нормы дисконта участника проекта, при отсутствии других вариантов, может быть принята коммерческая норма дисконта

Социальная (общественная) норма дисконта представляет собой ставку, характеризующую требования общества к эффективности проектов, реализуемых в экономике частными инвесторами.

Бюджетная норма дисконта представляет собой ставку, характеризующую эффективность проектов (программ социально-экономического развития), финансируемых за счет бюджетных средств.

Оценку эффективности проектов рекомендуется проводить по системе взаимосвязанных показателей:

- чистый дисконтированный доход (ЧДД);

- индекс доходности инвестиций (ИД);

- внутренняя норма доходности (ВНД);

- срок окупаемости инвестиций (СО).

1) Важнейшим показателем эффективности инвестиционного проекта является чистый денежный доход (другие названия ЧДД – интегральный экономический эффект, чистая текущая приведенная стоимость, чистая текущая стоимость, Net Present Value, NPV) - накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывается по следующей формуле:

ЧДД=  (1.1)

(1.1)

где  - чистая прибыль, полученная в t-ом году от реализации инвестиционного проекта;

- чистая прибыль, полученная в t-ом году от реализации инвестиционного проекта;

- амортизационные отчисления в t-ом году;

- амортизационные отчисления в t-ом году;

- инвестиции, необходимые для реализации проекта в t-ом году;

- инвестиции, необходимые для реализации проекта в t-ом году;

Е - норма дисконта (является экзогенно задаваемым основным экономическим нормативом) - это коэффициент доходности инвестиций;

- коэффициент дисконтирования в t-ом году, позволяет привести

- коэффициент дисконтирования в t-ом году, позволяет привести

величины затрат и прибыли на момент сравнения (t).

Если ЧДД > 0, проект следует принимать;

ЧДД = 0, проект ни прибыльный, ни убыточный;

ЧДД < 0, проект убыточный и его следует отвергнуть.

Метод чистого дисконтированного дохода не дает ответа на все вопросы, связанные с экономической эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.

А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель - метод расчета рентабельности инвестиций.

2) Индекс доходности дисконтированных инвестиций (другие названия - ИД, рентабельность инвестиций, Profitability Index, PI) - отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИД равен увеличенному на единицу отношению ЧДД (NPV) к накопленному дисконтированному объему инвестиций.

Формула для определения ИД имеет следующий вид:

(1.2)

(1.2)

Если ИД > 1 - проект эффективен;

ИД < 1 - проект неэффективен.

В отличие от ЧДД индекс доходности является относительным показателем, что позволяет осуществлять выбор одного проекта из ряда альтернативных, имеющих приблизительно одинаковое значение ЧДД.

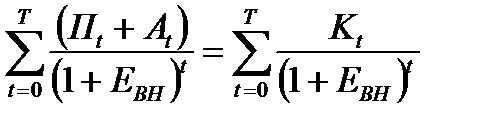

3) Внутренняя норма доходности (другие названия - ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности, Internal Rate of Return, IRR).

Внутренней нормой доходности называется такое положительное число ЕВ, что при норме дисконта Е=ЕВ ЧДД проекта обращается в 0, при всех больших значениях Е - отрицательна, при всех меньших значениях Е - положительна. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

ВНД определяется из равенства:

(1.3)

(1.3)

Величина ВНД, найденная из этого равенства, сравнивается с заданной инвестором величиной дохода на капитал  . Если

. Если  - проект эффективен. Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: ВНД показывает максимально допустимый относительный уровень расходов при реализации проекта. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение ВНД показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

- проект эффективен. Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: ВНД показывает максимально допустимый относительный уровень расходов при реализации проекта. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение ВНД показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников.

За пользование авансированными финансовыми ресурсами предприятия уплачивают проценты, дивиденды, вознаграждения и т. п., то есть несут определенные обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, называют «ценой» авансированного капитала (СС). Этот показатель характеризует минимум возврата на вложенный в деятельность предприятия капитал, его рентабельность.

Для инвестиций справедливо утверждение о том, что чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (NPV), что как раз и иллюстрирует рис.1.3.

Рисунок 1.3 – Зависимость величины ЧДД (NPV) от уровня нормы дисконта (Е)

Как видно из рис. 1.3, ВНД - это та величина нормы дисконта (Е), при которой кривая изменения ЧДД пересекает горизонтальную ось, т.е. ЧДД оказывается равным нулю.

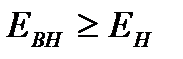

Экономический смысл этого показателя заключается в следующем:

если ВНД > СД, то проект следует принять;

ВНД < СД, то проект следует отклонить;

ВНД = СД, то проект ни прибыльный, ни убыточный.

Точный расчет ВНД возможен только на компьютере с встроенной функцией для расчета (функция ВСД в MS Excel).

Если при решении равенства (1.3) функция ВНД имеет несколько корней, то данный критерий неприменим.

4) Сроком окупаемости инвестиций с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования.

Начальный момент указывается в задании на проектирование (обычно это начало операционной деятельности). Момент окупаемости - это тот наиболее ранний момент, когда поступления от производственной деятельности предприятия начинают покрывать затраты на инвестиции.

Алгоритм расчета срока окупаемости Ток зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

Если доход по годам распределен неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом.

Используя показатель срока окупаемости (Ток)при анализе, следует обратить внимание на ряд его недостатков:

- не учитывает влияния доходов последних периодов;

- не обладает свойством аддитивности;

- не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам, если при расчете срока окупаемости использовать не дисконтированные величины.

Помимо рассмотренных выше показателей эффективности инвестиционных проектов в Методических рекомендациях предусмотрено применение нижеследующих показателей:

- чистый доход;

- потребность в дополнительном финансировании;

- индексы доходности затрат и инвестиций.

Чистым доходом называется накопленный эффект за расчетный период (сальдо денежного потока).

Потребность в дополнительном финансировании (ПФ) - максимальное значение абсолютной величины отрицательного накопительного сальдо от инвестиционной и операционной деятельности. Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска.

Индекс доходности затрат - отношение суммы денежных притоков (накопительных поступлений) к сумме денежных оттоков (накопленным платежам).

Индекс доходности инвестиций - отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности.

|

|

|

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!