Пользователи имеют возможность до закрытия операционного дня отозвать отправленный в Клиринг платежный документ. Пользователи Клиринга самостоятельно присваивают степень приоритетности своим платежам в зависимости от своей внутренней политики.

В 15:00 часов закрывается операционный день клиринга и прекращается прием платежных документов, производится зачет встречных требований с текущей датой платежа и определяется чистая позиция каждого пользователя. Зачет платежных документов пользователей производится в соответствии с кодами приоритетности, в пределах одного кода приоритетности платежные документы обрабатываются в порядке их поступления.

После определения чистой позиции каждого пользователя, у пользователей с дебетовой чистой позицией ЦКП резервирует в МСПД сумму денег, равную дебетовой чистой позиции данного пользователя. На основании платежных документов, сформированных ЦКП, в МСПД осуществляется перевод денег по результатам чистых позиций клиринга.

В случае недостаточности денег в МСПД для проведения окончательного расчета, платежи, стоящие в очереди с меньшим приоритетом, аннулируются с уведомлением отправителя платежного документа.

После осуществления окончательного расчета клиринг формирует каждому пользователю комплект завершающих операционный день документов:

· окончательную выписку о проведенных платежных документах;

· ведомость не проведенных документов;

· справку о прохождении сообщений пользователя в разрезе типов сообщений и времени их прохождения;

· все платежные документы, поступившие в пользу данного пользователя.

По итогам зачета определяется чистая позиция каждого участника. Чистая дебетовая позиция участника клиринга не должна превышать сумму денег, находящуюся у данного участника в МСПД. В случае недостаточности денег в МСПД для проведения окончательного расчета, платежи, стоящие в СМК в очереди с меньшим приоритетом, аннулируются. Окончательный перевод денег по результатам клиринга осуществляется через МСПД. После завершения перевода денег начинается новый операционный день клиринговой системы.

В клиринговой системе наибольшая доля платежей в 2010 году приходилась на платежи хозяйствующих субъектов по расчетам за товары и нематериальные активы (доля в общем объеме платежей в системе составила 33.5%), оказанные услуги (доля – 27.3%), а также платежи в бюджет (оплата налогов и других обязательных платежей в бюджет) и выплаты из бюджета (доля – 20.4%).Вместе с тем, в Системе межбанковского клиринга, предназначенной для проведения платежей, не являющихся высокоприоритетными и не превышающих по сумме 5 млн. тенге, было осуществлено 61.4% от общего количества безналичных платежей в стране и 1.7% от их общего объема, что также свидетельствует о выполнении клиринговой системой своего предназначения в проведении значительного количества платежей на мелкие суммы.

Проанализируем статистические данные системы розничных платежей.

Важность системы межбанковского клиринга для экономики нашей страны заключается в безопасном проведении розничных платежей в стране. Предназначение системы состоит в проведении большого количества платежей на мелкие суммы, т.е. розничных платежей (не более 5 млн. тенге).

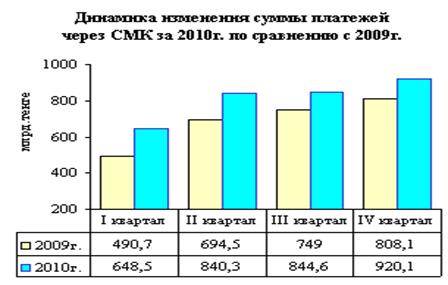

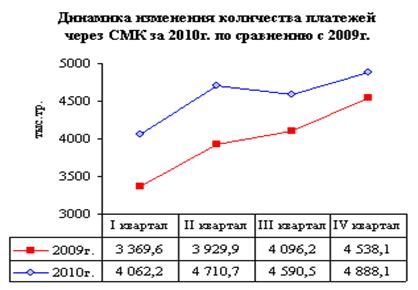

Данная система осуществляет безналичные платежи на основе многостороннего клиринга. Расчет платежей в системе осуществляется один раз в сутки по результатам чистых позиций пользователей по итогам многостороннего клиринга всех платежных сообщений пользователей. Перевод суммы денег по результатам клиринга осуществляется через МСПД, так как в клиринговой системе нет реальных денег. Тарифы клиринговой системы значительно ниже тарифов в МСПД, поскольку расчеты в системе не осуществляются в реальном масштабе времени. Через систему в основном проводятся не приоритетные и не срочные платежи, а низкая стоимость тарифов делает их проведение экономически выгодным. В среднем за день через клиринговую систему в 2010 году проходило 73.3 тыс. документов на сумму 13.1 млрд. тенге, что больше уровня 2009 года по количеству платежей на 9.3 тыс. транзакции (на 14.5%) и по сумме платежей - на 2.1 млрд. тенге (на 18.6%). При этом средняя сумма одного платежа в Системе межбанковского клиринга составила 178.3 тыс. тенге, что по сравнению с 2009 годом больше на 3.6% (6.2 тыс. тенге). (рисунок 11).

Рисунок 15 – Динамика изменения суммы платежей в Системе межбанковского клиринга в 2009 и 2010 годах

Рисунок 16 – Динамика изменения количества платежей в Системе межбанковского клиринга в 2009 и 2010 годах

В Системе межбанковского клиринга по состоянию на 1 января 2011 года количество участников составило 39, из них 33 банков второго уровня, Комитет Казначейства Министерства финансов РК, Национальный Банк РК, 3 счета для Государственного центра по выплате пенсий, АО «Казпочта». Потоки розничных платежей в 2010 году составили 18.3 млн. документов на сумму 3 253.5 млрд. тенге (22.1 млрд. долл. США). По сравнению с 2009 годом количество документов в клиринговой системе увеличилось на 14.5% (на 2 317.6 тыс. документов), а сумма платежей выросла на 18.6% (на 511.2 млрд. тенге). Потоки платежей в разрезе видов назначения платежей и общий объем в платежных системах платежей представлены в таблице 3 и в таблице.

Таблица 9 - Потоки платежей в СМК по группам пользователей

| Наименование показателя

| 2008 год

| 9 мес. 2009 года

| 9 мес. 2010 года

| Изменение

|

| в млрд. тенге

| в % к общему объему

| в млрд. тенге

| в % к общему объему

| в млрд. тенге

| в % к общему объему

| в млрд. тенге

| в %

|

| Операции с иностранной валютой и драгоценными металлами

| 19 896,10

| 12,50

| 13 542,2

| 11,9%

| 14 548,4

| 10,5%

| -5347,7

| -26,88

|

| Депозиты

| 46 762,00

| 29,30

| 32 307,1

| 28,3%

| 37 422,7

| 27,0%

| -9339,3

| -19,97

|

| Займы

| 1 552,80

| 1,00

| 1 145,1

| 1,0%

| 1077,7

| 0,8%

| -475,1

| -30,60

|

| Ценные бумаги, векселя и депозитные сертификаты, выпущенные нерезидентами РК

| 1 207,30

| 0,80

| 1 187,7

| 1,0%

| 64,0

| 0,05%

| -1143,3

| -94,70

|

| Ценные бумаги и векселя выпущенные резидентами РК

| 66 161,40

| 41,40

| 48 586,3

| 42,6 %

| 64 144,1

| 46,3%

| -2017,3

| -3,05

|

| Товары и нематериальные активы

| 6 026,80

| 3,80

| 4 252,3

| 3,7%

| 5 705,6

| 4,1%

| -321,2

| -5,33

|

| Услуги

| 6 031,20

| 3,80

| 4 292,2

| 3,8 %

| 4 966,0

| 3,6%

| -1065,2

| -17,66

|

| Прочие платежи*

| 12 108,00

| 7,40

| 8 654,6

| 7,6 %

| 10 546,3

| 7,6 %

| -1561,7

| -12,9

|

| Итого

| 159 745,6

| 100,0%

| 113 967,3

| 100, 0%

| 138 474,8

| 100,0%

| -21270,8

| -13,32

|

Таблица 10- Потоки платежей в платежных системах Казахстана

| Наименование показателя

| Система

|

|

| 9 мес. 2010

|

| Объем платежей, трлн. тенге

| Итого

| 141,9

| 159,7

| 138,5

|

| МСПД

| 139,6

| 157,0

| 136,1

|

| СМК

| 2,3

| 2,7

| 2,3

|

| Количество платежей, в млн. транзакций

| Итого

| 24,4

| 25,9

| 21,8

|

| МСПД

| 9,6

| 10,0

| 8,4

|

| СМК

| 14,8

| 15,9

| 13,4

|

| Изменение объема платежей, в % (правая ось)

| -11%

| 12,6%

| 21,5%

|

| Изменение объема платежей, в % (правая ось)

| 3,6%

| 6,1%

| 17,3%

|

Рисунок 17 – Динамика изменения платежей в платежных системах Казахстана в 2009 и 2010 годах.

В 2009 году наибольшее количество платежей по интервалам сумм сложилось в интервале до 10 тыс. тенге (56,8% от общего количества платежей), а наименьшее - в интервале от 500 тыс. тенге до 1 млн. тенге (2,2%). Максимальная сумма платежей по интервалам сумм в 2009 году сложилась в интервале свыше 1 млн. тенге (71,8% от общего объема платежей), а минимальная - в интервале до 10 тыс. тенге (0,9%) (рисунок 18).

Рисунок 18. Платежи в Системе межбанковского клиринга по интервалам сумм

В Системе межбанковского клиринга в целях управления риском ликвидности и системным риском используется расчет КОД (коэффициента оборачиваемости денег в СМК), который показывает сколько раз были проведены платежи в системе за счет встреченного потока денег, а также анализ суммы чистой позиции пользователей. Так, в 2010 году среднедневной КОД составил 5,2, тогда как в 2009 году данный показатель составил 5,3. При этом среднедневная сумма чистой позиции пользователей по результатам клиринга составила 2,6 млрд. тенге, по сравнению с 2009 годом увеличилась на 11,8%. (рисунок 19)

| Наименование показателя

|

|

| 9 мес. 2010

|

| Обороты в сред. за день, в млрд. тенге

| 9,2

| 11,0

| 12,7

|

| Средняя сумма чистой позиции пользователей (СЧПП), в млрд.тенге

| 2,53

| 2,24

| 2,56

|

| Коэффициент оборачиваемости денег в СМК в среднем за период (правая ось)

| 3,95

| 5,28

| 5,18

|

Таблица 11. Показатели ликвидности и оборачиваемости в СМК

Рисунок 19 - Показатели ликвидности и оборачиваемости в Системе межбанковского клиринга

Кроме того, в целях минимизации возникновения кредитных, ликвидных и системных рисков в Системе межбанковского клиринга ежедневно проводится анализ данных о платежах, аннулированных по причине недостаточности денег у пользователя Системы межбанковского клиринга в МСПД при расчете его чистой позиции по результатам клиринга.

При этом значение среднегодового коэффициента работоспособности Системы межбанковского клиринга (99,94%) характеризует высокую эффективность функционирования данной платежной системы и надежность имеющихся способов восстановления ее работоспособности (рисунок 14).

Рисунок 20 - Динамика изменения коэффициента работоспособности Системы межбанковского клиринга в 2009 году

Таким образом, вышеуказанные статистические показатели характеризуют выполнение Системой межбанковского клиринга своих функций по обеспечению проведения розничных платежей на мелкие суммы, в том числе платежей за товары и услуги, а также налоговых платежей в бюджет. При этом коэффициенты оборачиваемости и работоспособности указанной платежной системы свидетельствует о ее достаточно высоком техническом развитии.

Банки второго уровня Республики Казахстан и небанковские организации помимо национальных платежных систем могут осуществлять платежи и переводы денег через прямые корреспондентские счета, открытые между собой.

В 2009 году через корреспондентские счета, открытые между банками и небанковскими организациями, были проведены платежи на сумму 1 274,1 млрд. тенге (0,8% от общей суммы платежей через МСПД и СМК), при этом наблюдается снижение объемов платежей по сравнению с 2008 годом на 38,5% или 796,3 млрд. тенге. Количество платежных транзакций за анализируемый период составило 4 313,7 тыс. транзакций, тогда как в 2008 году - 6 078,4 тыс. транзакций. Наблюдается снижение количества платежей на 29% или на 1 764,7 тыс. транзакций (рисунок 15).

Рисунок 21 - Объемы платежей через системы корреспондентских отношений между банками

Вместе с тем, объем платежей через прямые корреспондентские счета в 2009 году составил 1,8% от общего объема исходящих платежей через КЦМР участников корреспондентских отношений за предыдущий месяц (лимит составляет 5%). При этом коэффициент использования лимита в целом по всем пользователям составил 36,1%. По сравнению с 2008 годом коэффициент эффективности использования лимита уменьшился на 22 п. п. с 58,1% (таблица 12).

Таблица 12 - Таблица использования лимита

| Пользователи

| 2008 год

| 2009 год

|

| Сумма платежей через ПКС (в млрд. тенге)

| Сумма лимита (в млрд. тенге)

| Коэффициент использования лимита

| Сумма платежей через ПКС (в млрд. тенге)

| Сумма лимита (в млрд. тенге)

| Коэффициент использования лимита

|

| I квартал

| 480,1

| 761,5

| 63,0%

| 370,2

| 899,6

| 41,2%

|

| II квартал

| 497,1

| 772,0

| 64,4%

| 303,6

| 692,3

| 43,9%

|

| III квартал

| 549,6

| 972,1

| 56,5%

| 324,6

| 989,4

| 32,8%

|

| IV квартал

| 543,6

| 1 059,7

| 51,3%

| 275,7

| 947,9

| 29,1%

|

| Общий итог

| 2 070,4

| 3 565,3

| 58,1%

| 1 274,1

| 3 529,2

| 36,1%

|

В целях управления рисками, возникающими при осуществлении платежей по прямым корреспондентским счетам, Национальным Банком Казахстана установлен лимит на данные платежи в размере 5% от общего объема исходящих безналичных платежей банка или небанковской организации, осуществленных через платежные системы КЦМР за предыдущий месяц. Так, в 2009 году было выявлено два факта нарушения лимита банками-участниками прямых корреспондентских отношений. По выявленным фактам нарушения лимита к банкам применены меры воздействия.

В целях управления рисками, возникающими при осуществлении платежей по прямым корреспондентским счетам, Национальным Банком Казахстана установлен лимит на данные платежи в размере 5% от общего объема исходящих безналичных платежей банка или небанковской организации, осуществленных через платежные системы КЦМР за предыдущий месяц. Так, в 2009 году было выявлено два факта нарушения лимита банками-участниками прямых корреспондентских отношений. По выявленным фактам нарушения лимита к банкам применены меры воздействия.

Исходя из вышеизложенного сделаем следующие выводы:

По итогам проведенных работ на протяжении десяти лет на территории Казахстана успешно функционируют и развиваются две национальные платежные системы: Межбанковская система переводов денег (МСПД) и Система межбанковского клиринга. При этом экспертами международных финансовых организаций (Международный валютный фонд, Всемирный Банк) неоднократно отмечалась высокая эффективность и надежность платежных систем Казахстана, обеспечивающих своевременное проведение платежей и переводов денег. По оценкам консультантов Международного Валютного Фонда платежные системы Казахстана полностью соответствуют всем 10-ти Ключевым принципам, установленным Банком Международных Расчетов для системно значимых платежных систем (международные стандарты в области платежных систем).

В 2010 году Национальным Банком в целях повышения операционной надежности и производственной эффективности платежных систем Казахстана проведена работа по модернизации технической инфраструктуры национальных платежных систем и переводу их на новую программно-техническую платформу. По итогам проведенных работ 7 июня 2010 года осуществлена их миграция на новые версии платежных систем. Осуществлены настройка и ввод в опытную эксплуатацию кластерного программного обеспечения, позволяющего функционировать серверам основного и резервного центров платежных систем как единое целое.

В рамках развития интеграционных процессов и обеспечения приближения к стандартам Европейского Союза 7 июня 2010 года были внедрены международные стандарты номеров банковских счетов и банковских идентификационных кодов ISO 13616: IBAN (International Bank Account Number - международный номер банковского счета) и ISO 9362: BIC (Bank Identifier Codes - банковские идентификационные коды) соответственно. Применение широко используемых в финансовом сообществе стандартов банковских реквизитов направлено на совершенствование системы идентификации банков и их клиентов в платежных системах Казахстана, ускорение обработки внутренних и международных платежей, обеспечение соблюдения принципа STP (Straight through processing - сквозная обработка платежа).