В течение последних лет, в целях удовлетворения потребностей банковского и финансового секторов в эффективной и безопасной платежной системе, Национальным Банком проводились работы по совершенствованию Системы крупных платежей и приближению ее к системам валовых расчетов, действующих в развитых зарубежных странах. В итоге, в конце 2000 года Система крупных платежей КЦМР преобразована в межбанковскую систему переводов денег (МСПД), которая осуществляет расчеты в режиме реального времени (RTGS) в пределах доступных средств на счете пользователей и отвечает всем основным требованиям, предъявляемым международными финансовыми организациями к системе платежей на валовой основе. Важными принципами МСПД являются окончательность и безотзывность расчета, завершение платежа в тот же день в режиме реального времени.

Платежи, осуществляемые через МСПД, гарантируются деньгами Национального Банка. В целях управления риском ликвидности, кредитным и системным рисками, Национальный Банк осуществляет мониторинг позиций пользователей МСПД в реальном времени на основании информации КЦМР, предоставляемой им электронным способом в течение операционного дня системы.

Участники межбанковского валютного рынка осуществляют платежи по расчетам с иностранной валютой в тенге через МСПД, что позволяет участникам минимизировать риски и быстро восполнять текущую ликвидность в тенге.

В настоящее время при осуществлении платежей и переводов денег через платежную систему отсутствуют временные задержки, повысилась эффективность и безопасность проведения платежей, в связи с чем, платежная система Казахстана вызывает доверие у банков второго уровня, небанковских организаций и хозяйствующих субъектов.

Национальный Банк обеспечивает осуществление платежей между корреспондентскими счетами банков второго уровня и ежедневно отслеживает их текущую ликвидность. Внутрибанковские платежи и платежи между филиалами одного банка проводятся самим банком по внутренней операционной системе, которая также обеспечивает выход в платежную систему КЦМР.

В целях формирования системы показателей, позволяющих оперативно анализировать, планировать и контролировать параметры денежно-кредитной и валютной политики, внешнего долга, платежного баланса, состояния банковской системы, а также анализа потоков денег в Республике Казахстан, в 2001 году внедрена система кодировки и определен порядок проставления Государственного классификатора Республики Казахстан - единого классификатора назначения платежей в используемых на территории Республики Казахстан платежных документах.

В 2009 году деятельность Национального Банка Казахстана в области платежных систем была направлена на дальнейшее совершенствование нормативных правовых актов в сфере осуществления платежей и переводов денег и механизмов надзора за платежными системами.

В целях повышения операционной надежности и производственной эффективности платежных систем Национальный Банк в течение 2009 года проводил масштабную работу по переводу платежных систем на новую программно-техническую платформу. Новый программно-технический комплекс платежных систем состоит из следующих систем: Межбанковской системы переводов денег-2 (МСПД-2), Межбанковского клиринга-2 (МК-2) и Системы обмена банковскими сообщениями-4 (СОБС-4). Все компоненты новых платежных систем разработаны с учетом требований экономии и максимального использования ресурсов, обеспечения требуемого уровня защиты и доступности, а также совместимости со стандартами, применяемыми в финансовой сфере.

Количество пользователей по состоянию на 1 января 2011 года составило 51 в т.ч.: 39 банков второго уровня и АО «Банк Развития Казахстана»; Комитет Казначейства Министерства финансов РК; 6 организаций, осуществляющих отдельные виды банковских операций (АО «Казпочта», АО «Казахстанская ипотечная компания», АО «Центральный депозитарий ценных бумаг», АО «Казахстанская фондовая биржа», РГП «Казахстанский центр межбанковских расчетов НБРК» и Клиринговая палата КЦМР); Государственный центр по выплате пенсий; Межгосударственный Банк и Евразийский Банк Развития; Национальный Банк РК.

В целом через платежные системы Казахстана (Межбанковскую систему переводов денег и Систему межбанковского клиринга) в 2010 году было проведено 29.7 млн. транзакций на сумму 187 704.4 млрд. тенге (или 1 273.9 млрд. долл. США). По сравнению с 2009 годом количество платежей в платежных системах увеличилось на 14.6% (на 3 785.4 тыс. транзакций), а сумма платежей - на 17.5% (на 27 958.8 млрд. тенге)

В 2010 году через МСПД было проведено 11.5 млн. транзакций на сумму 184 490.9 млрд. тенге (1 251.8 млрд. долл. США).

В среднем за день через МСПД в 2010 году проходило 46 тыс. транзакций на сумму 740.8 млрд. тенге, что больше уровня 2009 года по количеству на 5.9 тыс. транзакций (на 14.7%) и по сумме на 110.2 млрд. тенге (на 17.5%). При этом средняя сумма одного платежного документа в МСПД за 2010 год составила 16.1 млн. тенге и увеличилась по сравнению с 2009 годом на 2.4% (на 382.5 тыс. тенге).

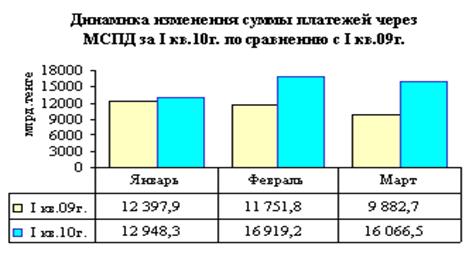

Рисунок 3. Динамика изменения количества платежей через МСПД за 2010г. по сравнению с 2009г.

Рисунок 4. Динамика изменения количества платежей через МСПД за 2010г. по сравнению с 2009г.

В соответствии с основным предназначением МСПД пользователи направляют в указанную систему в основном крупные и срочные платежи по операциям финансового сектора. Так, в 2010 году через МСПД в основном проводились платежи по операциям с ценными бумагами резидентов Казахстана (47.8% от общего объема платежей в МСПД), межбанковскими депозитами и переводами собственных средств банков и их клиентов (25.8% соответственно), а также с иностранной валютой и драгоценными металлами (10.7%).

При этом через МСПД, системно-значимую платежную систему страны, в 2010 году было обработано 98.3% от общего объема безналичных платежей в стране и 38.6% от их общего количества, что свидетельствует о выполнении МСПД предназначения в проведении наиболее крупных и высокоприоритетных платежей.

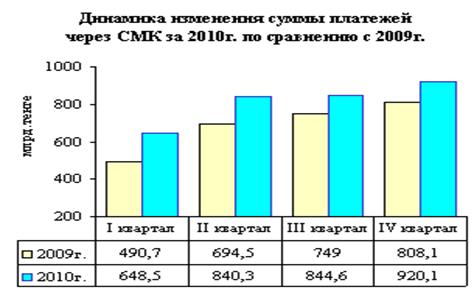

Рисунок 5. Динамика изменения суммы платежей через СМК за 2010г. по сравнению с 2009г.

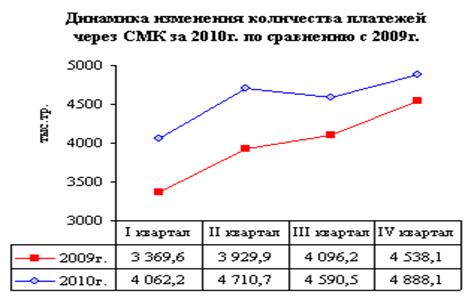

Рисунок 6. Динамика изменения количества платежей через СМК за 2010г. по сравнению с 2009г.

Таблица 2 - Потоки платежей по кодам единого классификатора назначения платежей в платежных системах

| Наименование показателя

| 2008 год

| 9 мес. 2009 года

| 9 мес. 2010 года

| Изменение

|

| в млрд. тенге

| в % к общему объему

| в млрд. тенге

| в % к общему объему

| в млрд. тенге

| в % к общему объему

| в млрд. тенге

| в %

|

| Операции с иностранной валютой и драгоценными металлами

| 19 896,10

| 12,50

| 13 542,2

| 11,9%

| 14 548,4

| 10,5%

| -5347,7

| -26,88

|

| Депозиты

| 46 762,00

| 29,30

| 32 307,1

| 28,3%

| 37 422,7

| 27,0%

| -9339,3

| -19,97

|

| Займы

| 1 552,80

| 1,00

| 1 145,1

| 1,0%

| 1077,7

| 0,8%

| -475,1

| -30,60

|

| Ценные бумаги, векселя и депозитные сертификаты, выпущенные нерезидентами РК

| 1 207,30

| 0,80

| 1 187,7

| 1,0%

| 64,0

| 0,05%

| -1143,3

| -94,70

|

| Ценные бумаги и векселя выпущенные резидентами РК

| 66 161,40

| 41,40

| 48 586,3

| 42,6 %

| 64 144,1

| 46,3%

| -2017,3

| -3,05

|

| Товары и нематериальные активы

| 6 026,80

| 3,80

| 4 252,3

| 3,7%

| 5 705,6

| 4,1%

| -321,2

| -5,33

|

| Услуги

| 6 031,20

| 3,80

| 4 292,2

| 3,8 %

| 4 966,0

| 3,6%

| -1065,2

| -17,66

|

| Прочие платежи*

| 12 108,00

| 7,40

| 8 654,6

| 7,6 %

| 10 546,3

| 7,6 %

| -1561,7

| -12,9

|

| Итого

| 159 745,6

| 100,0%

| 113 967,3

| 100, 0%

| 138 474,8

| 100,0%

| -21270,8

| -13,32

|

*включают пенсионные платежи и пособия, специфические переводы, платежи в бюджет и выплаты из бюджета

Подытоживая вышеизложенное, хотелось отметить стабильное развитие действующих платежных систем Казахстана, что характеризуется постоянным ростом объемов платежей и переводов денег. Вместе с тем, Национальным Банком постоянно ведется работа по совершенствованию платежных систем, повышению их эффективности и надежности, а также по минимизации рисков, возникающих при осуществлении платежей и переводов денег.