В этом пункте мы будем изучать поведение потребителя, стесненного бюджетными ограничениями. Будем предполагать, что любой товар имеет некоторую цену, а потребитель обладает определенной суммой денег, тратя которые на приобретение товара, он стремится к максимизации функции полезности.

Считаем, что область определения X функции полезности совпадает с Rn+ , а сама эта функция имеет непрерывные частные производные по любому аргументу в тех точках, в которых эти производные имеют смысл.

Величину ∂V/∂xi называют предельной полезностью i-го товара в наборе X. Из аксиомы ненасыщения следует, что предельные полезности неотрицательны. Мы потребуем выполнения несколько более сильного условия, считая все предельные полезности положительными. Пусть K > 0 -- сумма денег, которой располагает потребитель. Допуская определенную вольность речи, будем называть ее капиталом. Пусть далее P = (p1, p2, …, pn) -- это вектор цен, где pi -- стоимость единицы i-го товара. Будем считать, что P > 0 (pi > 0; i = 1,…, n). Бюджетное ограничение, отражающее то обстоятельство, что общие расходы потребителя не могут превышать его капитала, запишется в виде:

Σ pixi < K (i от 1 до n), или PTX < K

Множество Y = {x Є Rn+ ; PTX < K} -- допустимое множество потребителя.

Множество Y* = {x Є Rn+ ; PTX = K} -- бюджетная линия.

Неоклассическая задача потребления заключается в выборе такого набора X0 из допустимого множества Y, которое является самым предпочтительным, т.е. для всех остальных наборов X Є Y выполнено соотношение X0 > X (здесь отношение предпочтения).

В терминах функции полезности задача формулируется следующим образом: V(X) → Max при ограничении PT - K < 0, X > 0. (1).

Задача (1) является задачей нелинейного программирования с функциональными ограничениями типа неравенств, а в частности – задачей выпуклого программирования, если V(X) -- вогнутая функция. Такие задачи исследуются в курсе " Методы оптимизации ".

Известное из курса МА классическое правило множителей Лагранжа справедливо для задач с ограничениями типа равенств и к (1) непосредственно применяться не может. Тем не менее, как сейчас будет показано, этот результат оказывается полезным и в данном случае. Прежде всего, заметим, что (1) имеет решение, т.к. допустимое множество потребителя представляет собой компакт. Из аксиомы ненасыщения следует, что решение лежит на бюджетной линии. Т.о. (1) ~ (2): V(X) → Max при ограничении PT - K = 0, X > 0.

Пусть X0 = (x01, x02, …, x0n) -- решение (2), а значит и (1).

I+ = {i: x0i > 0}, I* = {i: x0i = 0}, X¯ -- это n-вектор, компоненты которого с индексами из множества I0 фиксированы и равны 0. Легко видеть, что X0 будет точкой локального максимума в следующей задаче:

V(X¯) → Max при ограничении PT - K = 0, X > 0.

Составим функцию Лагранжа для этой задачи:

L(X¯, λ) = V(X¯) - λT(PTX - K)

Согласно классическому правилу множителей Лагранжа существует число λ0, что ∂L (X0, λ0)/∂xi = 0; i Є I+. Эти равенства ~ (3):

∂V(X0)/∂xi = λ0pi; i Є I+; λ0 > 0, т.к. предельные полезности и цены положительны.

Таким образом, предельные полезности приобретаемых товаров в оптимальном наборе пропорциональны ценам товаров. Этот факт был подмечен довольно давно. Некоторые экономисты пытались использовать его для обоснования того, что цены определяются предельными полезностями. Связь между ценами и полезностью товаров существует, но не такая прямая, и трактовать (3) т.о. некорректно. При выводе данной формулы мы считали, что цены заданы, а потребитель подстраивается под них при достижении своей цели.

Построение функций спроса.

Чтобы построить четкую модель рынка, необходимо исследовать в идеальных условиях (при совершенной конкуренции) взаимодействие важнейших категорий рынка – спроса и предложения, за которыми стоят покупатели и продавцы.

Спрос – это количество товаров (услуг), которое покупатели готовы приобрести на рынке.

Величина спроса зависит от ряда факторов. Такую зависимость принято называть функцией спроса.

Qda=f(Pa, Pb...z, K, L, M, N, T), (10.1)

где Qda– функция спроса на товар; Pa– цена товара; Pb...z– цены других товаров, в том числе товаров-заменителей и сопутствующих; K – денежные доходы покупателей; L – вкусы и предпочтения людей; M – потребительские ожидания; N – общее число покупателей; T – накопленное имущество людей.

Основной фактор спроса – цена товара, поэтому зависимость можно упростить:

Qda= f(Pa).(10.2)

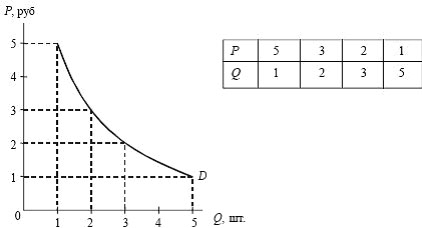

Функцию спроса можно представить также в виде графика (рис. 10.1).

Рис. 10.1. Функция спроса

Соединение между собой точек на графике, каждая из которых является конкретной комбинацией цены и количества, позволяет построить кривую спроса D.

Обратная зависимость между ценой и спросом называется законом спроса, который, как и все другие экономические законы, не носит абсолютного характера и проявляется лишь в массовом порядке. Закон спроса имеет исключение: его действию не подвержены товары первой необходимости, при увеличении цен на которые спрос не снижается (соль, хлеб и др.). Круг таких товаров зависит от национальных особенностей и традиций потребления. В экономической теории их принято называть товарами Гиффена

10) Принятие решений в условиях неопределенности основано на том, что вероятности различных вариантов ситуаций развития событий субъекту, принимающему рисковое решение, неизвестны. В этом случае при выборе альтернативы принимаемого решения субъект руководствуется, с одной стороны, своим рисковым предпочтением, а с другой — соответствующим критерием выбора из всех альтернатив по составленной им «матрице решений».

Основные критерии, используемые в процессе принятия решений в условиях неопределенности, представлены ниже.

- критерий Вальда (критерий «максимина»)

- критерий «максимакса»

- критерий Гурвица (критерий «оптимизма-пессимизма» или «альфа-критерий»)

- критерий Сэвиджа (критерий потерь от «минимакса»)

1. Критерий Вальда (или критерий «максимина») предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая из всех самых неблагоприятных ситуаций развития события (минимизирующих значение эффективности) имеет наибольшее из минимальных значений (т.е. значение эффективности, лучшее из всех худших или максимальное из всех минимальных).

2. Критерий «максимакса» предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая из всех самых благоприятных ситуаций развития событий (максимизирующих значение эффективности) имеет наибольшее из максимальных значений (т.е. значение эффективности лучшее из всех лучших или максимальное из максимальных)..

3. Критерий Гурвица (критерий «оптимизма-пессимизма» или «альфа-критерий») позволяет руководствоваться при выборе рискового решения в условиях неопределенности некоторым средним результатом эффективности, находящимся в поле между значениями по критериям «максимакса» и «максимина» (поле между этими значениями связано посредством выпуклой линейной функции). Оптимальная альтернатива решения по критерию Гурвица определяется на основе следующей формулы:

А i=а *Э MAXi+ (1 - а) * Э MINi,

где A i — средневзвешенная эффективность по критерию Гурвица для конкретной альтернативы;

а — альфа-коэффициент, принимаемый с учетом рискового предпочтения в поле от 0 до 1 (значения, приближающиеся к нулю, характерны для субъекта, не склонного к риску; значение равное 0,5 характерно для субъекта, нейтрального к риску; значения, приближающиеся к единице, характерны для субъекта, склонного к риску);

Э MAXi — максимальное значение эффективности по конкретной альтернативе;

Э MINi — минимальное значение эффективности по конкретной инициативе.

4. Критерий Сэвиджа (критерий потерь от «минимакса») предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая минимизирует размеры максимальных потерь по каждому из возможных решений. При использовании этого критерия «матрица решения» преобразуется в «матрицу потерь» (один из вариантов «матрицы риска»), в которой вместо значений эффективности проставляются размеры потерь при различных вариантах развития событий.

Определение типа риска – это процесс, в котором руководство компании систематически и непрерывно определяет те текущие и потенциальные риски, которые могут иметь неблагоприятные последствия для фирмы. Очевидно, что если потенциальный риск не установлен, то для фирмы невозможно предпринять действия по его минимизации.

Располагая определенной классификацией типов рисков, нужно его идентифицировать.

После того как риски идентифицированы, необходимо определить степень влияния каждого риска на деятельность компании. Этот процесс включает оценку по следующим параметрам:

§ частота потерь (или вероятность потерь);

§ значимость потерь (денежная величина каждой потери).

В общем случае степень воздействия каждого фактора риска больше зависит от значимости, чем от частоты потерь. Риск с потенциалом катастрофического ущерба, даже если его вероятность весьма мала, является более серьезной угрозой, чем риск, который, по ожиданиям, происходит более часто, но приносит малые потери. Существует несколько способов измерения тяжести потерь, из которых наиболее распространенными являются:

§ оценка максимальных потерь;

§ оценка средних потерь.

Максимальная потеря – это денежная оценка размера потерь, связанная со сценарием самого худшего случая, в то время как средняя потеря – это денежная оценка размера потерь, связанная со случаем конкретной опасности (таким как пожар на заводе), с учетом широкого диапазона возможных значений потерь, которые может повлечь данная угроза.