Рис. 14.1

На рис. 14.1 lt— капиталовложения в период t; E — доходность в периоду, г — номер года в период инвестирования (/ = 1,..., я,), / — номер года в период отдачи инвестиций (/ = 1,..., п2).

Как и в рассмотренном примере, имеем дело с денежным потоком, состоящим из отрицательных и положительных элементов. Отрицательные элементы представляют собой инвестиционные затраты, определяющие отток денежных средств, положительные элементы — это доходы, формирующие приток денежных средств.

Суммарные величины инвестиций и доходов (а также их непосредственное сопоставление — в данном случае алгебраическое сложение) не могут быть определены простым суммированием годовых инвестиций, так как ценность их неодинакова. Учитывая фактор временной стоимости денег, необходимо привести значение элементов денежного потока к единой временной дате. Чтобы решить эту задачу, как мы знаем, нужно осуществить операцию дисконтирования.

Еще раз напомним, что в основе процесса дисконтирования лежит расчет коэффициентов дисконтирования, который производится по формуле

(14.1)

(14.1)

где DFt — коэффициент дисконтирования для года t; г — ствка дисконтирования.

Чтобы провести дисконтирование элемента денежного потока года t, необходимо умножить его численное значение на коэффициент дисконтирования.

Дисконтированная сумма инвестиций определится так:

(14.2)

(14.2)

где t = 1,..., и,; r— норма дисконта. Сумма доходов

(14.3)

(14.3)

Показатель чистой современной стоимости рассчитывается алгебраическим сложением суммы дисконтированных инвестиций и дисконтированных доходов. Поскольку инвестиции берутся со знаком "минус", то по сути инвестиции вычитаются из доходов:

(14.4)

(14.4)

Инвестиции являются оправданными в том случае, когда суммарная величина дисконтированных доходов оказывается больше суммы (взятой

по абсолютной величине) дисконтированных размеров инвестиций. Величина NPV b такой ситуации имеет положительное значение.

Если сравниваются несколько проектов, то выбирается тот, NPV которого больше.

Необходимо отметить, что разделение жизненного цикла инвестиционного проекта на две части во многом является условным. В действительности часто случаются ситуации, когда необходимость инвестирования возникает и в отдельные годы периода, который мы назвали периодом отдачи инвестиций, например при обновлении производственного аппарата, при устаревании оборудования и в других случаях. Суммарный денежный поток в такие периоды может быть отрицательным (отток денежных средств превышает их приток). Поэтому для общего случая можем рассчитать NPV по следующей формуле:

где CFt — суммарная величина денежного потока в году t.

Показатель NPV обладает очевидными достоинствами и недостатками. Достоинство проявляется в том, что данный показатель является абсолютным и учитывает масштабы инвестирования. Это позволяет рассчитать прирост стоимости компании или величину капитала инвестора (в последнем случае при инвестировании с "нуля"). Но из этих достоинств вытекают и недостатки. Первый заключается в том, что величину NPV трудно, а в ряде случаев невозможно нормировать. Например, NPV некоторого проекта равна 200 млн руб. Много это или мало? Ответить, на этот вопрос трудно, тем более если рассматривается безальтернативный проект. Можно, конечно, установить нижнюю планку размера NPV, при недостижении которой проект отвергается. Но это во многом волюнтаристская мера, не отражающая существа процесса инвестирования.

Второй недостаток связан с тем, что NPV b явном виде не показывает, какими инвестиционными усилиями достигнут результат. Хотя в расчете NPV размер инвестиций и учитывается, относительное сопоставление не проводится.

Третий недостаток связан с тем, что для инвестора, использующего кредитные ресурсы (и,,, естественно,, не только для него), важно знать период возврата вложенных средств. С учетом отмеченных недостатков необходимо дополнить NPV расчетом других показателей.

Величина чистой настоящей стоимости не является абсолютно верным критерием при:

1. выборе между проектом с большими первоначальными издержками и проектом с меньшими первоначальными издержками при одинаковой величине чистых настоящих стоимостей

2. выборе между проектом с большей чистой настоящей стоимостью и длительным периодом окупаемости и проектом с меньшей чистой настоящей стоимостью и коротким периодом окупаемости.

Использование метода осложняется трудностью прогнозирования ставки дисконтирования.

2. Срок окупаемости. Это период, в течение которого сумма полученных доходов окажется равной величине произведенных'инвестиций.

Понятие срока окупаемости можно проиллюстрировать графически. На рис. 14.2 показан кумулятивный (определенный нарастающим итогом по годам проекта) денежный поток, который по мере инвестирования нарастает по абсолютной величине как отток денежных средств, затем с

Рис. 14. 2

момента получения доходов кумулятивный отток снижается, и в определенной временной точке величина нарастающего потока становится равной нулю. Это значит, что суммарные оттоки денежных средств за период инвестирования оказались равными суммарным доходам, полученным от начала периода отдачи инвестиций (точка К на графике) до временной точки Л на графике, т. е. произошло возмещение суммарных инвестиций суммарными доходами, полученными за некоторый период. Этот период и называется сроком окупаемости. Как видно на графике, можно выделить два таких срока — от начала инвестирования и от начала периода отдачи инвестиций. Первый условно назовем сроком окупаемости в широком смысле, второй — в узком.

Существуют различные методы определения сроков окупаемости.

1. Рассмотрим первый метод. В этом случае срок окупаемости

(14.5)

(14.5)

где Е — среднегодовой уровень дохода.

Данный показатель можно использовать для краткосрочных проектов, когда влияние фактора времени незначительно и когда уровень дохода примерно стабилен по годам. Используется такой прием расчета для приблизительной оценки длительности периода окупаемости в узком смысле.

Если период отдачи инвестиций характеризуется большой неравномерностью доходов по годам, то возможно получение смещенного (искаженного) значения срока окупаемости. Например, в первый год доход должен составить 10 тыс. руб., во второй — 100 тыс. руб., в третий — 500 тыс. руб. В среднем получаем 203,3 тыс. руб. Ясно, что использование формулы (14.5) для такого проекта приведет к существенному занижению срока окупаемости.

2. Второй метод основан на сопоставлении суммарных инвестиций с суммарными за определенный период доходами. При этом не предполагается исчисления среднего по годам дохода. Производится прямое сравнение общей суммарной величины инвестиций (за весь период инвестирования) с суммой доходов, определенных нарастающим итогом. Период, за который эта величина доходов окажется равной инвестициям, принимается за срок окупаемости данных инвестиций.

В большинстве случаев срок окупаемости, определенный таким образом, не является целочисленным (не равен целому числу лет). Поэтому возникает задача определения точной величины срока окупаемости,

включающей целое число лет и некоторую дробную часть года. С этой целью необходимо рассчитать суммарную величину инвестиций и две суммарные величины дохода:

за целое количество лет полной окупаемости;

за период, меньший периода полной окупаемости на один год.

За первый из рассматриваемых периодов инвестиции более чем окупятся (обозначим его длительность через т и назовем периодом (годом) полной окупаемости). Мы говорим "более чем окупятся", так как в редких случаях суммарные инвестиции окажутся в точности равными суммарным доходам. Если такое равенство все-таки будет достигнуто, то соответствующее количество лет и будет представлять срок окупаемости, выраженный в целых годах (или месяцах, или в других временных единицах, принятых за единичный период). В этом случае проведение расчетов заканчивается. Если же целочисленность не может быть достигнута, то определяем суммарный доход за период, меньший периода полной окупаемости на один год (длительность этого периода будет равна (т — 1) лет). Таким образом, инвестиции окупятся за этот меньший период плюс некоторую часть последнего года периода полной окупаемости. Далее следует определить эту дробную часть последнего года полного срока окупаемости.

Для этого предварительно определим часть инвестиций, которая не окупилась за период (т — 1) и должна окупиться за последний год срока окупаемости, т. е. за год т, по формуле

Здесь

Отметим еще раз, что инвестиции учитываются со знаком "минус", поэтому в вышеприведенной формуле по существу производится вычитание.

Величина дисконтированных инвестиций, равная А/, окупится, как уже отмечалось, за некоторую часть года т (обозначим ее через Am), численное значение которой определится по формуле

(14.7) где Ет — величина дохода, полученного в году т.

(14.7) где Ет — величина дохода, полученного в году т.

Таким образом, длительность периода окупаемости инвестиций

(14.8)

(14.8)

Данная величина может представлять срок окупаемости в широком смысле, если отсчет лет ведется от начала периода инвестирования, и в узком, если номер года определяется от начала периода получения доходов.

Из приведенных рассуждений видно, что в расчет принимаются не-дисконтированные значения показателей, поэтому фактор временной стоимости денег не учитывается, что нельзя признать корректным.

3. Метод дисконтированного срока окупаемости. Используется тот же подход, что и в п. 2, но в расчет принимаются предварительно дисконтированные элементы денежного потока.

Данный метод обеспечивает наиболее достоверный результат расчетов.

4. Применяется тот же подход, что и в п. 1, но для расчета среднегодового дохода учитываются дисконтированные величины годовых доходов и суммарная величина дисконтированных инвестиций. Дисконтирование позволяет во многом сгладить отмеченные выше недостатки метода п. 1.

Недостатки:

- игнорируют денежные поступления после истечения срока окупаемости проекта.

- игнорирует возможности реинвестирования доходов и временную стоимость денег. Поэтому проекты с равными сроками окупаемости, но различной временной структурой доходов признаются равноценными

3. Показатель рентабельности. Запишем:

(14.9)

(14.9)

где  и

и  — суммарные за период существования проекта доходы и суммарные инвестиции, дисконтированные на единый момент времени.

— суммарные за период существования проекта доходы и суммарные инвестиции, дисконтированные на единый момент времени.

Для того чтобы проект инвестирования был эффективным, величина Р/ должна быть больше единицы. Тогда NPV > 0. Величина PI может быть нормирована. Например, проект имеет значение PI = 1,5, а в среднем по отрасли, к которой он относится, рентабельность равна 1,8. Ясно, что в данном случае проект при прочих равных условиях имеет эффективность ниже среднеотраслевой.

Недостатки:

- Не всегда выделяется самый прибыльный проект.

- Метод предполагает малореалистичную ситуацию реинвестирования всех промежуточных денежных поступлений от проекта по ставке внутренней доходности.

- В жизни часть средств может быть выплачена в виде дивидендов, часть — инвестирована в низкодоходные, но надежные активы, такие, как краткосрочные государственные облигации и т. д.

- Метод не решает проблему множественности внутренней ставки рентабельности при неконвенциональных денежных потоках; иногда в таких случаях внутренняя ставка рентабельности вообще не поддается определению, вступая в противоречие с канонами математики

4. Показатель внутренней нормы доходности. Рассмотрим пример инвестиционного проекта, в котором в конце базового года инвестировано 100 тыс. руб., а через год получен доход 130 тыс. руб. Если не учитывать стоимости денежных ресурсов, лежащих в основе инвестиций, то ясно, что инвестор имеет относительный доход 30%. Расчет этой величины вытекает из следующего уравнения:

Разделим обе части данного уравнения на (1+х). Проведя соответствующие преобразования, получим:

Видно, что последнее уравнение представляет выражение для определения NPV. Таким образом, х является объективным показателем, который характеризует ставку дисконтирования, при которой чистая современная стоимость оказывается равной нулю. Такая ставка дисконтирова-

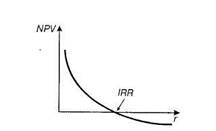

Рис. 14.3

ния называется внутренней нормой доходности, величину которой будем обозначать IRR1.

Если инвестиционный процесс осуществляется последовательно (сначала период инвестирования, затем период получения доходов), то в приведенных выше обозначениях можно составить уравнение.

, где

, где

х — неизвестная величина ставки дисконтирования, являющаяся, как уже отмечалось, внутренней нормой доходности.

Понятно, что, чем выше IRR (рис. 14 3), тем более эффективным является инвестиционный проект. Внутренняя норма доходности должна быть выше ставки дисконтирования, используемой в расчете NPV. В противном случае NPV будет иметь отрицательное значение.

Величина IRR несет важную информацию об экономической "прочности" проекта Эта прочность тем выше, чем больше разрыв между IRR и ставкой дисконтирования. Отмеченная разность представляет предельную возможность увеличения стоимости капитала, привлекаемого для реализации проекта

Для определения внутренней нормы доходности используются методы приближенных расчетов, одним из которых является метод линейной интерполяции, который в общей постановке рассмотрен в пункте 3.6

Для того чтобы применить данный метод, необходимо задать величины нижней и верхней границ внутренней нормы доходности. При этом при значении ставки дисконтирования, равной нижней границе, чистая современная стоимость (NPVH) должна быть положительной, а при значении, соответствующем верхней границе (NPVB), — отрицательной.

5. Индекс доходности (ИД) представляет собой отношение суммы приведенных доходов к величине капиталовложении и рассчитывается по следующей формуле:

ИД =

Для собственного капитала норма дисконта равна норме дохода на капитал.

определение ликвидности инвестиций. В процессе осуществления инвестиционной деятельности предпринимательские фирмы должны учитывать, что в результате изменения инвестиционного климата по отдельным объектам инвестирования ожидаемая доходность может значительно снизиться. Поэтому необходимо тщательно отслеживать все эти изменения и своевременно принимать решение о выходе из отдельных инвестиционных программ и реинвестировании капитала. С учетом возможности такой ситуации по каждому объекту инвестирования первоначально следует оценить степень ликвидности инвестиций и предпочтение отдать тем из них, которые имеют наибольший потенциальный Расчет коэффициента дисконтирования

Норма дисконта рассчитывается по формуле

где а — принимаемая цена капитала (очищенная от инфляции), депозитный процент по вкладам (в постоянных ценах) или доходность альтернативных проектов вложения финансовых средств, %;

b — уровень премии за риск для проектов данного типа, %; в данном случае принимается равным нулю (проект безрисковый); с — уровень инфляции, %.

уровень ликвидности.

Управление внеоборотными активами – это принятие управленческих решений по своевременному обновлению основных средств и их эффективному использованию.

Главной целью управления основным капиталом является обеспечение его достаточности для нормального функционирования и развития предприятия, а также наиболее эффективное его использование в целях максимизации экономических и финансовых результатов деятельности.

| Основные задачи в области управления основным капиталом состоят в следующем

| Технологии в области управления основными средствами включают

|

| 1. определение необходимого объема основных средств для обеспечения нормальной деятельности предприятия;

| методы определения потребности предприятия в основных средствах

|

| формирование рационального состава источников для финансирования воспроизводства основного капитала;

| - способы формирования и привлечения внутренних и внешних источников финансирования инвестиций в основной капитал;

|

| · обеспечение рационального состава и структуры основных средств;

| - определение комплекса показателей состава, структуры и движения основных средств, а также алгоритмов их расчета;

· · способы разработки форматов и формирования плановой и учетной документации, содержащей информацию об основных средствах;

|

| · максимизация уровня эффективности использования основного капитала в производственно-хозяйственной деятельности предприятия.

| · · определение состава и методология расчета показателей использования основных средств;

- · выбор и методологию определения критериев для принятия управленческих решений по управлению основными средствами.

|

1. Анализ ОС предприятия в предшествующем периоде. Этот анализ проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования.

1) Рассматривается динамика общего объема ОС предприятия — темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции, объем ОС, общая сумма ОС.

Сведения о составе, движении и амортизации основных средств содержатся в разделе 3 формы № 5 «Приложение к бухгалтерскому балансу». Однако, они недостаточны для полной характеристики и качественного управления основным капиталом. Кроме того, они отражают только данные фактического бухгалтерского учета, планирование же этих показателей, как правило, не ведется. В рамках системы управления основными средствами должны быть разработаны и введены в действие документы внутрифирменного планирования и управленческого учета, содержащие детальные и полные сведения о состоянии, структуре, динамике основного капитала. Примерный формат таких документов представлен в табл..

Динамика основных средств предприятия за ______ г

В рамках управленческого учета рекомендуется формировать документ, отражающий подробную, детальную информацию о каждом отдельном объекте основных средств (табл.).

Сведения об объектах основных средств предприятия на 1.01._____ года

2) Изучается состав ОС предприятия и динамика их структуры. В процессе этого изучения рассматривается соотношение основных средств и нематериальных активов, используемых в операционном процессе предприятия; в составе производственных основных средств анализируется удельный вес движимых и недвижимых их видов (которые в производственной деятельности характеризуют соответственно активную и пассивную их части); в составе нематериальных активов рассматриваются отдельные их виды.

| Структура основных средств по активной и пассивной частям

УВа(n)

| УВа(n)=Фа(n)/∑Ф

где Фа(n)- стоимость активной (пассивной) части ОС: ∑Ф - общая стоимость ОС

| Характеризует удельный вес (процентное соотношение) активной и пассивной частей ОС в их обшей стоимости. Определяется как по предприятию в целом, так и по отдельным структурным подразделениям

|

| Видовая структура основных средств (УВ вид)

| УВвид= Фn/∑Ф.

где Фn- стоимость отдельных групп и подгрупп основных средств, выделенных по их видам (я), ∑Ф - общая стоимость ОС

| Характеризует удельный вес (процентное соотношение) отдельных видовых групп и подгрупп основных средств в их обшей стоимости. Может определяться как в целом по предприятию- так и по отдельным его подразделениям

|

| Возрастная структура основных средств (УВвозр)

| УВвозр = Фt/∑Ф. где Фt- стоимость отдельных возрастных групп ОС: ∑Ф - общая стоимость ОС

| Характеризует удельный вес (процентное соотношение) отдельных возрастных групп ОС в их обшей стоимости. Определяется по всему предприятию и подразделениям

|

3) Оценивается состояние используемых предприятием ОС

| Коэффициент износа основных средств (Ки)

| Ки= ИФ/ФП

| Отражает долю износа (утраченной стоимости) основных средств в их первоначальной стоимости

|

| Коэффициент годности основных средств (Кг)

| Кг=Фост/Фп

| Отражает долю остаточной (несамортизированной) стоимости ОС в их первоначальной стоимости

|

Если новое заимствование приносит предприятию увеличение эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательно следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены на свой товар - кредит.

Модель Дюпона

Пример

1. Дана следующая информация

Отчет о финансовых результатах, тыс. руб.

| Выручка (нетто) от реализации

|

|

| Прибыль после уплаты налогов

|

|

| Дивиденды

|

|

| Нераспределенная прибыль

|

|

Балансовый отчет (в тыс. руб.)

| АКТИВ

|

| ПАССИВ

|

|

| Текущие активы:

|

| Текущие обязательства

|

|

| Денежные средства

|

| Долгосрочные обязательства

|

|

| Дебиторская задолженность

|

| Итого долговые обязательства

| 130.

|

| Материальные запасы

|

| Уставный капитал

|

|

| Итого текущие активы

|

| Нераспределенная прибыль

| 25 -

|

| Внеоборотные активы

|

| Итого заемный и

|

|

| Итого активов

|

| собственный капитал

|

|

Эта компания ожидает, что в следующем году продажа увеличится на 10%. В данном случае все статьи актива (включая основной капитал) и долговые обязательства изменяются пропорционально продаже.

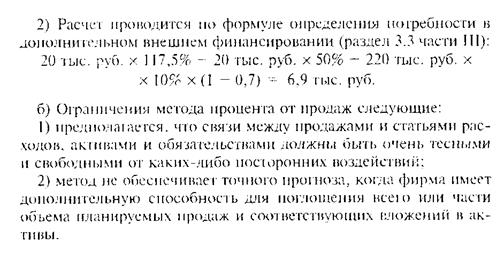

Определите потребность во внешнем дополнительном финансировании при помощи

1) прогнозного баланса и

2) Опишите ограничения метода процента от продаж.

| Показатель

| В данный момент(выручка 200 тыс. руб.)

| В будущем году (выручка 220 тыс.руб.)

|

| АКТИВ

|

|

|

| Текущие активы:

|

|

|

| Денежные средства

|

|

|

| Дебиторская задолженность

|

|

|

| Материальные запасы

|

|

|

| Итого текущие активы

|

| 126,5

|

| Внеоборотные активы

|

|

|

| Итого активов

|

| 258,5

|

| ПАССИВ

|

|

|

| Текущие обязательства

|

|

|

| Долгосрочные обязательства

|

|

|

| Итого долговые обязательства

| 130.

|

|

| Уставный капитал

|

|

|

| Нераспределенная прибыль

| 25 -

| 31,6

|

| Итого заемный и

собственный капитал

|

| 251,6

|

| Требуемое финансирование

|

| 6,9

|

| Итого пассиввов

|

| 258,5

|

Нераспределенная прибыль в следующем году = нераспределенная прибыль прошлого года + Чистая прибыль следующего- Сумма выплаченных дивидендов

Норма выплаты дивидендов 14/20=0,7

Рентабельность = 20/200=0,1

Нераспределенная прибыль в следующем году = 25+220*,01-220*0,1*0,7=31,6

. При планировании пассивов оптимизируется соотношение собственных и заемных средств, состав заемных — краткосрочных и долгосрочных — обязательств.

Разработка плана формирования и использования финансовых ресурсов состоит из двух частей: источники формирования финансовых ресурсов и направления использования финансовых ресурсов.

Оперативное планирование финансовой деятельности заключается в разработке оперативных планов. Оперативные планы имеют краткосрочный период (до года) и служат дополнением к текущим финансовым планам. К ним относятся

· кассовый план,

· кредитный план,

· календарь денежных поступлений.

Кассовый план отражает поступление наличных денег и их использование на выплату заработной платы персоналу, на командировочные, канцелярские и другие расходы.

Кредитный план состоит из сумм планируемых банковских ссуд на предстоящий гад и процентов за их пользование, а также из объемов и сроков погашения банковских кредитов.

Календарь поступления денежных средств включает поступление денежных потоков от всех видов деятельности и их использование на предпринимательскую деятельность. Платежный календарь обеспечивает оперативное отслеживание всех расчетных и платежных обязательств.

Оперативные планы тесно привязаны к текущему планированию и

В настоящее время форма финансового плана состоит из двух основных разделов. Финансовый план (баланс доходов и расходов) можно рассматривать как задание по отдельным показателям, где обеспечивается их увязка по всем направлениям.

Оперативное финансовое планирование является как бы логическим продолжением текущего финансового планирования, которое осуществляется в целях контроля над поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятия. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует эффективного контроля над формированием и использованием финансовых ресурсов. Система оперативного планирования финансовой деятельности заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности предприятия.

Оперативное финансовое планирование включает составление и использование платежного календаря, кассового плана и расчета потребности в краткосрочном кредите.

Оперативное финансовое планирование использует утвержденные в бюджете показатели в повседневной деятельности организации для достижения поставленных целей. Если текущее планирование осуществляется «крупными мазками», то оперативный финансовый план должен быть значительно более подробным. Составление детальных оперативных финансовых планов необходимо для реализации стратегических и тактических решений и обеспечения стабильной работы всех служб организации.

Пример

. Программа сбыта торговой компании на второй квартал, тыс. руб.

|

| Апрель

| Май

| Июнь

| Всего

|

| Программа сбыта

|

|

|

|

|

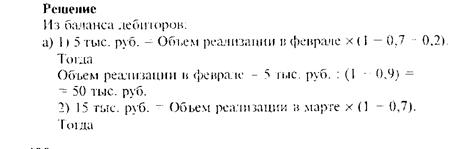

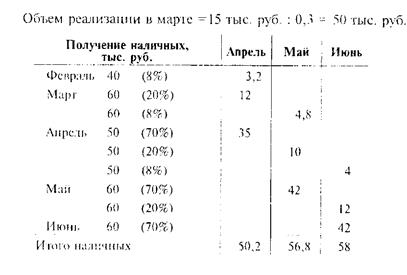

Поступление денежных средств от продажи в кредит составляет 70% в месяц продажи. 20% в следующий месяц, 8% в третьем месяце и 2% составляют неплатежи. Баланс дебиторов по расчетам в начале второго квартала равен 20 тыс. руб., из которых 5 тыс. руб. представляют наличные, несобранные за февральские продажи, а 15 тыс. руб. — наличные, несобранные за продажи в марте.

Вычислите:

а) объем реализации за февраль и март

б) планируемое получение наличных от продаж за каждый месяц с феврали по июнь.

При этом, не учитывая ответ на вопрос (а), предположим, что объем февральских продаж равен 40, а мартовских - 60 тыс. руб.

Управление финансовыми рисками –

это принятие управленческих решений по уменьшению или компенсации

ущерба при наступлении неблагоприятного события. Эта функция осуществляется путем:

выявления состава финансовых рисков, характерных для предприятия;

оценки уровня рисков и объема возможных потерь по отдельным операциям и по всей хозяйственной деятельности в целом;

определения мероприятий по профилактике и снижению отдельных финансовых рисков.

Управление финансовыми рисками предприятия основывается на определенных принципах, основными из которых являются (рис. 15.3.)|

1. Осознанность принятия рисков, финансовый менеджер должен сознательно идти на риск, если он надеется получить соответствующий доход от осуществления финансовой операции. Естественно, по отдельным операциям после оценки уровня риска можно принять тактику „избежания риска,", однако полностью исключить риск из. финансовой деятельности предприятия невозможно, так как финансовый риск — объективное явление, присущее большинству хозяйственных операций. Осознанность принятия тех или иных видов финансовых рисков является важнейшим условием нейтрализации их негативных последствий в процессе управления ими.

Одна и та же рисковая ситуация воспринимается разными людьми по-разному. Поэтому оценка риска и выбор финансового решения во многом зависит от человека, принимающего решения. От риска обычно уходят руководители консервативного типа, не склонные к инновациям, не уверенные в своей интуиции и в своем профессионализме, не уверенные в квалификации и профессионализме исполнителей, т. е. своих работников.

2. Управляемость принимаемыми рисками. В состав портфеля финансовых рисков должны включаться преимущественно те из них, которые поддаются нейтрализации в процессе управления независимо от их объективной или субъективной природы. Только по таким видам рисков финансовый менеджер может использовать весь арсенал внутренних механизмов их нейтрализации, т.е. проявить искусство управления ими. Риски неуправляемые, например, риски форс-мажорной группы, можно только передать внешнему страховщику.

3 Сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций и уровнем принимаемых рисков с финансовыми возможностями предприятия. Ожидаемый размер финансовых потерь предприятия, соответствующий тому или иному уровню финансового риска, должен соответствовать той доле капитала, которая обеспечивает внутреннее страхование рисков. В противном варианте наступление рискового случая повлечет за собой потер! определенной части активов, обеспечивающих операционную или инвестиционную деятельность предприятия, т.е. снизит его потенции формирования прибыли и темпы предстоящего развития. Размер рискового капитала, включающего и соответствующие внутренние страхе вые фонды, должен быть определен предприятием заранее и служи! рубежом принятия тех видов финансовых рисков, которые не мо|| быть переданы партнеру по операции или внешнему страховщику.*!

Реализация этого правила означает, что прежде, чем принять решение о рисковом вложении капитала, финансовый менеджер должен:

1) определить максимально возможный объем убытка по данному риску;

2) сопоставить его с объемом вкладываемого капитала;

3) сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству данного инвестора. >

Объем убытка от вложения капитала может быть равен объему данного капитала, чуть меньше или больше его.

При прямых инвестициях объем убытка, как правило, равен объему венчурного капитала.

Инвестор вложил 1 млн. руб. в рисковое дело. Дело прогорело. Инвестор потерял 1 млн. руб.

Однако с учетом снижения покупательной способности денег в условиях инфляции объем потерь может быть больше, чем сумма вкладываемых денег. В этом случае объем возможного убытка следует определять с учетом индекса инфляции. Инвестор вложил 1 млн. руб. в рисковое дело в надежде получить через год 5 млн. руб. Дело прогорело. Если через год деньги не вернули, то объем убытка следует считать с учетом индекса инфляции (например, 22%), т. е. 2,2 млн. руб. (2,2 х 1). При прямом убытке, нанесенном пожаром, наводнением, кражей и т. п., размер убытка больше прямых потерь имущества, так как оно включает еще дополнительные денежные затраты на ликвидацию последствий убытка и приобретение нового имущества.

При портфельных инвестициях, т. е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала.

Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущую к банкротству. Она измеряется с помощью коэффициента риска:

где Кр — коэффициент риска;

У — максимально возможная сумма убытка, руб.; С — объем собственных финансовых ресурсов с учетом точно известных поступлений средств, руб.

Например, необходимо рассчитать коэффициент риска и выбрать наименее рисковый вариант вложения капитала (см. табл. 3).

Таблица 3. Выбор оптимального варианта вложения капитала по коэффициенту риска

| Показатель

| Вариант вложения капитала

|

| первый

| второй

|

| Собственные средства, тыс. руб.

| 10 000

| 60 000

|

| Максимально возможная сумма убытка, тыс. руб.

| 6 000

| 24 000

|

| Коэффициент риска ■

| 0,6

| 0,4

|

Данные табл. 3 показывают, что при втором варианте вложения капитала величина риска в 1,5 раза меньше, чем по первому варианту (0,6: 0,4 = 1,5).

Исследования рисковых мероприятий, проведенные автором, позволяют сделать вывод, что оптимальный коэффициент риска составляет 0,3, а коэффициент риска, ведущий к банкротству инвестора, — 0,7 и более.

4. Экономичность управления рисками. Основу управлен! финансовыми рисками составляет нейтрализация их негативных фина] совых последствий для деятельности предприятия при возможном Hi ступлении рискового случая. Вместе с тем, затраты предприятия по не! трализации соответствующего финансового риска не должны превыше? суммы возможных финансовых потерь по нему даже при самой высок* степени вероятности наступления рискового случая. Критерий экономц ности управления рисками должен соблюдаться при осуществлении ю внутреннего, так и внешнего страхования финансовы