Распределение дохода – способ распределения получаемого в стране личного дохода или дохода после уплаты налогов между различными категориями доходополучателей или домохозяйств.

В практике сложились два подхода к распределению доходов.

1. Функциональный, в соответствии с которым выделяется функциональное или факториальное, горизонтальное распределение – в зависимости от выполняемой каждым фактором производства функции в процессе производства: заработная плата – за работу, рента и процент – за ресурсы, находящиеся в чьей-то собственности, прибыль – предпринимательский доход.

2. Персональный – персональное (личное), вертикальное распределение доходов, т. е. распределение доходов среди домохозяйств. В централизованно управляемой экономике фаза распределения и особенно перераспределения на основе централизации доминирует над обменом, т. е. восстанавливается присущее натуральному хозяйству экономическое распределение продукта на основе централизованного планирования и централизации всех распределительных отношений вплоть до определения заработка отдельного работника.

Механизм распределения доходов состоит из трех блоков.

Первый блок составляет функциональное распределение доходов. Такое распределение возможно только при условии формирования факторных рынков, устанавливающих цены факторов производства. Важнейшую роль в структуре факторных рынков играет рынок труда.

Второй блок – это социальное перераспределение. Оно обусловлено государственным вмешательством в процесс рыночного, социально индифферентного распределения доходов и осуществляется с помощью налогового и трансфертного механизмов.

Третий блок – распределение, обусловленное деятельностью групп с особыми интересами. Такое распределение связано с двумя предыдущими типами распределения доходов в обществе. Выделение такого способа распределения доходов обусловлено его специфической (промежуточной) экономической природой.

Особенности распределения в переходной экономике определяет третий блок распределительных механизмов с учетом его высокой эффективности. Это обусловлено существенными институциональными изменениями. Но прежде чем переходить к институциональному анализу, необходимо выявить причинно-следственную обусловленность неэффективности сложившегося в переходной экономике механизма распределения доходов (рис. 7.1).

Располагаемый доход – это доход экономического субъекта, полученный после выплат трансфертов со стороны государства и уплаты налогов из своего личного дохода. Именно располагаемый доход дает более точное представление об уровне жизни населения, нежели личный доход.

Рис. 7.1. Кривая Лоренца

Одним из наиболее известных способов измерения этого неравенства является построение кривой Лоренца, названной так по имени американского экономиста и статистика Макса Лоренца. Речь идет о персональном, а не функциональном распределении доходов. Абсолютное неравенство означает, что и 20 %, и 40 %, и 60 %, и т. д. населения не получают никакого дохода, за исключением одного-единственного, последнего в ряду (линия 0 f) человека, который присваивает 100 % всего дохода. Ломаная линия 0 e – это линия абсолютного неравенства.

В реальности фактическое распределение дохода показано линией 0 abCde. Чем больше отклоняется эта линия, или кривая Лоренца, от линии 0Е, тем больше неравенство в распределении доходов. Если мы разделим заштрихованную площадь на площадь треугольника 0 fe, то получим показатель, отражающий степень неравенства в распределении доходов.

Необходимо учитывать два относительно самостоятельных эффекта, влияющих на выбор потребителя при изменении цен.

1. Эффект дохода. Возникает вследствие того, что при снижении цены одного из благ потребительской корзины покупатель может предъявить возросший спрос при прежней величине дохода, а при повышении цены на товар вынужден будет снизить спрос при прежнем доходе. Как правило, при повышении цены товара потребитель в силу эффекта дохода приобретает больше относительно дешевых товаров-заменителей и меньше дорогих.

2. Эффект замещения. Указывает на то, что при изменении соотношения цен товаров потребитель замещает относительно подешевевшим товаром другие блага, которые относительно подорожали. При этом цена одного из товаров потребительской корзины может оставаться неизменной: если дорожает первый товар, второй относительно дешевеет, если первый товар абсолютно дешевеет, второй относительно дорожает.

Общий эффект, определяющий решение потребителя при изменении цены одного из товаров потребительской корзины, – сумма эффектов дохода и эффекта замещения.

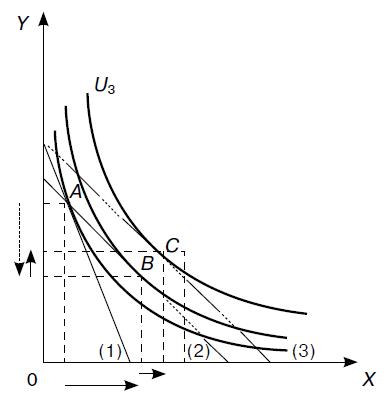

Эффект дохода и эффект замещения впервые исследовали Дж. Хикс и Е. Слуцкий, которые по-разному оценивали их величину в общем эффекте. По Хиксу, реальный доход можно считать неизменным, если при новом соотношении цен потребитель располагает доходом, который обеспечивает достижение прежнего уровня общей полезности. В трактовке Слуцкого неизменность реального дохода означает возможность при новом соотношении цен приобрести набор благ, соответствующий рациональному выбору при старом соотношении цен (рис. 7.2).

Рис. 7.2. Эффект дохода и эффект замещения по Дж. Хиксу

Линия бюджетного ограничения (1) соответствует первоначальным ценам благ и доходу покупателя. Потребительский выбор при ней находится в точке А и обеспечивает общую полезность U 1. При снижении цены товара Х бюджетная линия примет вид (2), а рациональный выбор переместится в точку С на кривой безразличия U 2. Эффекты замещения и дохода показаны с помощью фиктивной линии бюджетного ограничения (3), наклон которой соответствует новому соотношению цен, но реальный располагаемый доход позволяет достичь лишь прежнего уровня благосостояния U 1 в точке В, т. е. остается неизменным.

Рис. 7.3. Эффект дохода и эффект замещения по Е. Слуцкому

Таким образом, перемещение из точки А в точку В показывает эффект замещения, вызванный изменением соотношения цен, а перемещение из точки В в точку С является результатом роста реального дохода (рис. 7.3).

Первоначальная бюджетная линия (1) обеспечивает максимальный уровень полезности U 1 в точке А. При снижении цены товара Х новая бюджетная линия (3) позволит переместить рациональный потребительский выбор в точку С на кривой безразличия U 3. Фиктивная бюджетная линия (2), показывающая величину эффектов замены и дохода, наклон которой соответствует новому соотношению цен, проведена через точку прежнего рационального выбора. Она характеризует доход, необходимый для обеспечения прежнего благосостояния при новых ценах. При неизменном реальном доходе и новом соотношении цен можно достичь большего благосостояния U 2, приобретя набор В. Следовательно, перемещение из точки А в точку В характеризует эффект замещения, а из точки В в точку С показывает эффект роста реального дохода. Доходы населения – это совокупность денежных и натуральных средств, полученных за определенный период населением и предназначенных для потребления и сбережения.

По вещественной форме доходы подразделяются на денежные и натуральные.

1. Денежные доходы населения – все поступления денежных средств в виде оплаты труда работающих лиц; пенсии, стипендии, различные пособия и социальные трансферты; доходы от собственности в виде процентов по вкладам, дивидендов, ренты; поступления денег от продажи ценных бумаг, продукции личного подсобного хозяйства, различных изделий и других товаров; оплата услуг, оказанных на сторону, а также страховые возмещения, ссуды, доходы от продажи валюты и др.

2. Натуральные доходы населения – все поступления продуктов сельского хозяйства: продуктов земледелия, скотоводства, птицеводства; различных изделий, услуг и другой продукции в натуральной форме, а также все виды оплаты труда и социальных трансфертов в виде товаров.

Роль доходов определяется тем, что уровень и структура потребления непосредственно зависят от величины дохода. Показателем материальной обеспеченности населения являются совокупные доходы. Это стоимостной показатель, включающий денежные доходы, стоимость натуральных поступлений из личных подсобных хозяйств и стоимость бесплатных услуг, получаемых за счет средств бюджетов разного уровня и социальных фондов.

Денежные доходы подразделяются на первичные и располагаемые. Первичные доходы населения включают все поступления, полученные от собственности на факторы производства. Располагаемые доходы населения – результат перераспределительных процессов. Они представляют собой сумму первичных доходов и социальных трансфертов, уменьшенную на величину обязательных платежей и сборов. Скорректированные располагаемые доходы населения включают располагаемые доходы и сальдо натуральных трансфертов. В составе доходов населения необходимо учитывать и средства, взятые в долг, – это находит отражение в показателях конечных и общих доходов населения.

Конечные доходы населения – это располагаемые доходы плюс чистые долги населения. Чистые долги отражают изменение задолженностей по ссудам, выданным гражданам кредитными организациями и предприятиями на потребительские цели. Среднедушевой денежный доход – сумма конечных доходов, деленная на численность населения страны.

Общие доходы населения включают скорректированные располагаемые доходы и чистые долги. Доходы населения зависят от уровня потребительских цен, поэтому следует также различать номинальные и реальные доходы. Номинальные доходы характеризуют уровень денежных доходов без учета изменения цен, т. е. включают сумму полученных конечных доходов. Реальные располагаемые доходы рассчитываются с учетом индекса цен, тарифов.

7.2. Финансовый план предприятия как основной элемент формирования и распределения дохода

В современных условиях финансовый план предприятия определяет направление использования прибыли, остающейся в его распоряжении после уплаты налогов. Цель разработки финансового плана – определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования финансовых показателей предприятия. Важным моментом финансового плана является его стратегия, т. е. определение центров доходов (прибыли) и центров расходов хозяйствующего субъекта. Центр дохода хозяйствующего субъекта – это его подразделение, которое приносит ему максимальную прибыль. Центр расходов – подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющее важную роль в общем производственно-торговом процессе.

Рассмотрим подразделы финансового плана.

I. Прогноз объемов реализации. Этот подраздел помимо прогнозов реализации в абсолютном выражении призван дать представление о той доле рынка, которую организация намечает занять в ближайшее время.

Рекомендуется составлять такой прогноз на три года вперед с разбивкой по годам:

♦ первый год – данные приводятся помесячно;

♦ второй год – данные приводятся поквартально;

♦ третий год приводится общая сумма продаж за 12 месяцев.

Предполагается, что при составлении прогноза объемов реализации цена будущей продукции определена. Прогноз объемов реализации желательно составлять в натуральных единицах, что дает возможность сделать расчеты финансовых показателей в нескольких вариантах.

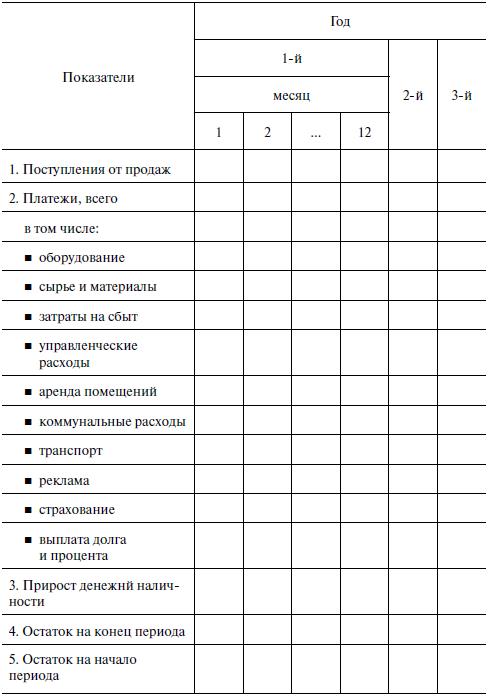

II. План поступлений и выплат. Главная задача – проверить синхронность поступлений и расходования денежных средств, а значит, и ликвидность предприятия при реализации данного проекта. Под ликвидностью в данном случае понимают возможность организации вовремя рассчитаться по своим обязательствам. Полученная таким образом информация служит основой для определения общей стоимости всего проекта создания собственного дела. План поступлений и выплат требует тщательной проработки при его составлении. Статьи и суммы вложения средств, поступления от реализации продукции отражаются следующим образом:

♦ первый год – помесячно;

♦ второй год – поквартально;

♦ третий год – в целом за 12 месяцев (табл. 7.1).

III. План доходов и расходов. Задача данного документа показать, как будет формироваться и изменяться прибыль:

♦ первый год – помесячно;

♦ второй год – поквартально;

♦ год – в целом за 12 месяцев (табл. 7.2).

Среди анализируемых показателей выделяются:

♦ доходы от продаж товаров;

♦ издержки производства товаров;

♦ суммарная прибыль от продаж;

♦ общепроизводственные расходы (по видам);

♦ чистая прибыль.

Таблица 7.1. План поступлений и выплат

Таблица 7.2. План доходов и расходов

Окончание

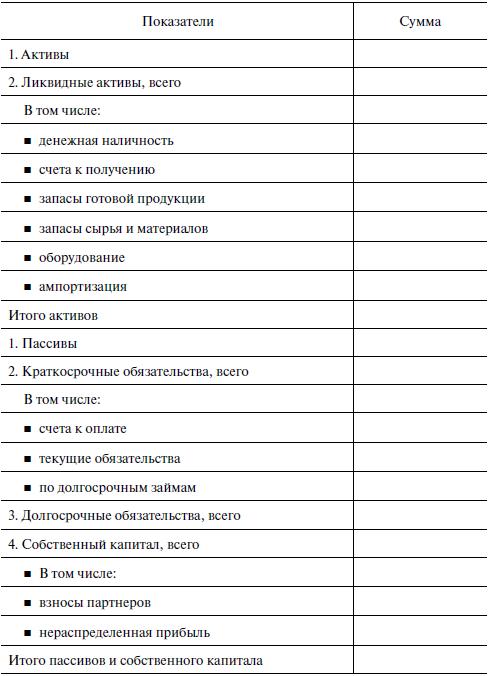

IV. Сводный баланс активов и пассивов предприятия. Сводный баланс рекомендуется составлять на начало и конец первого года реализации проекта. Считается, что этот документ менее важен, чем первые два. Тем не менее его обычно тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается вложить в активы разных типов и за счет каких пассивов предприятие собирается финансировать создание или приобретение этих активов.

Вторым подразделом финансового плана является стратегия финансирования.

Здесь нужно кратко ответить на следующие вопросы.

1. Сколько нужно средств для реализации проекта?

2. Откуда намечается получение этих средств?

3. Какую долю потребленных средств планируется получить в форме кредита, а какую – привлечь в виде паевого капитала? (Финансирование через кредиты предпочтительно для проектов, связанных с расширение производства на уже действующих предприятиях.

При реализации проектов, связанных с созданием нового предприятия или реализацией технологического новшества, лучшим источником финансирования служит паевой или акционерный капитал).

Таблица 7.3. Свободный баланс активов и пассивов

4. На какие цели будут израсходованы инвестиции?

5. Что конкретно будет приобретено?

6. Каким образом использование инвестиций повысит прибыльность предприятия?

7. Когда будет получена первая прибыль? (Для этого необходимо провести прогноз окупаемости. Под окупаемостью понимают такое состояние, когда разность между всеми расходами и доходами равна нулю.)

V. Стратегия финансирования. Излагается план получения средств для создания или расширения предприятия. При этом необходимо ответить на следующие вопросы.

1. Каково количество требуемых средств для реализации данного проекта?

2. Каковы источники финансовых ресурсов и форма их получения?

Суть проблемы сводится к тому, какую часть необходимых средств можно получить в виде заемных, а какая доля должна быть в форме уставного капитала. Для вновь создаваемых организаций источником финансирования обычно является уставный капитал, а для проектов по расширению деятельности уже существующих фирм – заемные средства в любой форме.

Источниками финансовых ресурсов могут служить:

♦ собственные средства;

♦ кредиты банков;

♦ привлечение средств партнеров;

♦ привлечение средств акционеров;

♦ получение оборудования по лизингу и др.

3. Каков срок ожидаемого полного возврата вложенных средств и получения инвесторами дохода на них?

4. Каков ожидаемый размер дохода?

Желательно включить в финансовый план специальные расчеты, дающие возможность определить срок окупаемости вложений.