(3.22)

(3.22)

В расчете перечисленных показателей используется первоначальная стоимость объектов.

Производственная мощность – это максимально возможный годовой выпуск продукции,выполнения работ и услуг в установленных номенклатуре и ассортименте при наиболее полном использовании всех имеющихся ресурсов.

Производственная мощность измеряется в натуральных измерителях (например, штуках, тоннах, километрах и т.п.) и зависит, прежде всего, от возможностей имеющегося оборудования.

Производственная мощность предприятия или цеха при однотипном оборудованиирассчитывается по формуле

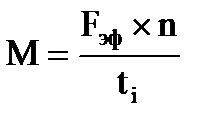

,(3.23)

,(3.23)

где ti – норма времени на изготовление изделия (должна быть прогрессивной);

n – среднегодовое количество однотипного оборудования.

Степень использования производственной мощности предприятия характеризуется коэффициентом использования мощности (Ки.м.), который определяется по формуле

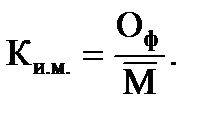

(3.24)

(3.24)

где Оф – фактический объем выпуска продукции;

– среднегодовая производственная мощность.

– среднегодовая производственная мощность.

Решение типовых задач

Пример 3.1.

Определить первоначальную стоимость токарного станка, приобретенного по цене 100 тыс.р., если затраты на транспортировку составляют 6 тыс. р., монтаж – 10 тыс. р. и подготовку к работе – 1 тыс. р.

Решение:

Первоначальную стоимостьосновных фондов рассчитаем по формуле (3.1).

Подставляя в формулу исходные данные, получаем:

Фпер = 100 + 6 + 10 + 1 = 117 тыс.р.

Пример 3.2.

Рассчитать восстановительную стоимость объекта, первоначальная стоимость которого 300 тыс. р. Используется индексный метод. Коэффициент переоценки равен 1,15.

Решение:

Подставляя в формулу (3.2) исходные данные, получаем:

Фвос = 300 × 1,15 = 345 тыс. р.

Таким образом, стоимость воспроизводства фондов в реальных условиях в данный момент времени составляет 345 тыс. р.

Пример 3.3.

Рассчитать остаточную стоимость объекта, первоначальная стоимость которого 117 тыс. р. Сумма начисленного износа составила 50 тыс.р.

Решение:

Подставляя в формулу (3.3) исходные данные, получаем:

Фост = 117 – 50 = 67 тыс. р.

Таким образом, стоимость основных фондов, которая еще не перенесена на готовую продукцию составляет 67 тыс. р.

Пример 3.4.

Рассчитать износ станка, коэффициент физического износа и коэффициент годности, если известно, что ежегодные амортизационные отчисления составляют 16 тыс.р., а фактический срок службы – 3 года. Первоначальная стоимость станка 80 тыс.р.

Решение:

В соответствии с условием задачи амортизация начисляется линейным методом, следовательно, для расчета величины износа в стоимостном выражении воспользуемся формулой (3.6):

И = 16×3 = 48 тыс.р.

Таким образом, сумма начисленной амортизации за 3 года составила 48 тыс. р.

Коэффициент физического износа может рассчитываться как отношение суммы износа основных фондов к их первоначальной стоимости:

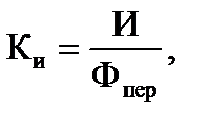

(3.25)

(3.25)

Коэффициент годности (Кг) основных фондов рассчитывается по формуле:

Кг = 1 – Ки (3.26)

Ки = 48/ 80 = 0,6 Кг = 1 – 0,6 = 0,4

Таким образом, станок износился на 60 %.

Пример 3.5.

Определите показатели фондоотдачу и фондоемкость, предварительно рассчитав среднегодовую стоимость основных фондов (ОФ). Стоимость ОФ на начало года 200 тыс.р. В феврале введены ОФ на сумму 50 тыс.р. В августе произошло выбытие основных фондов на 10 тыс.р., а в ноябре на 15 тыс.р. Объем реализованной продукции составил 500 тыс. р.

Решение:

Если фонды введены в феврале, но количество полных месяцев их работы за год считается с марта по декабрь, то есть – 10 месяцев. Если выбытие фондов произошло в августе, то количество полных месяцев бездействия за год считается с сентября по декабрь, то есть – 4 месяца. Аналогично количество месяцев бездействия фондов, выбывших в ноябре – 1 месяц. Подставляя исходные данные в формулу (3.5) получим:

= 200 + 50×10/12 – 10×4/12 – 15×1/12 = 237,1 тыс. р.

= 200 + 50×10/12 – 10×4/12 – 15×1/12 = 237,1 тыс. р.

Полученное значение среднегодовой стоимости послужит основой для расчета среднегодовой стоимости основных фондов. Подставляя исходные данные в формулы (3.13-3.14), получаем:

Фо = 500 тыс. р. / 237,1 тыс. р. = 2,11 р/р

Таким образом, с одного рубля стоимости основных фондов снимаем 2,11 рублей выручки.

Фе = 237,1 тыс. р. / 500 тыс. р. = 0,47 р/р

Пример 3.6. Определить годовые суммы амортизационных отчислений для токарного станка способом линейным способом, методом уменьшаемого остатка и методом суммы чисел лет. Исходные данные представлены в табл. 3.1.

Таблица 3.1

| Показатели

| Значение

| |

| |

| 1. Первоначальная стоимость грузового автомобиля, тыс. р.

|

| |

| 2. Срок службы по нормативу, лет

|

| |

| 3. Пробег автомобиля за срок службы, тыс. км:

за 1 год

за 2 год

за 3 год

за 4 год

за 5 год

|

| |

Решение:

Линейный метод

Норма амортизации при линейном способе рассчитывается по формуле (3.9). Подставляя исходные данные в формулу, получим норму амортизации

На = 1 / 5 лет × 100 % = 20 %

Таким образом, ежегодно на себестоимость продукции будем переносить 20% от первоначальной стоимости.

При линейном методе годовая сумма амортизационных отчислений одинаковая за период и рассчитывается по формуле (3.8).

Результаты расчета суммы амортизационных отчислений, накопленный износ и остаточную стоимость по годам срока полезного использования представлены в табл. 3.2.

Таблица 3.2

Расчет амортизационных отчислений линейным методом

| Период

| Первоначальная стоимость, тыс. р.

| Годовая сумма амортизации, тыс. р.

| Накопленный износ, тыс. р.

| Остаточная стоимость, тыс. р.

|

| Дата приобретения

|

| –

| –

|

|

| Конец первого года

|

|

|

| 200-40=160

|

| Конец второго года

|

|

| 40+10=80

| 200-80=120

|

| Конец третьего года

|

|

| 80+40=120

| 200-120=80

|

| Конец четвертого года

|

|

| 120+40=160

| 200-160=40

|

| Конец пятого года

|

|

| 160+40=200

| 200-200=0

|

Таким образом, ежегодно на себестоимость продукции необходимо переносить 40 тыс. р.

Метод уменьшаемого остатка

Данный метод относится к ускоренному методу.

Согласно данному методу ежегодная сумма износа определяется с помощью соответствующего процента, применяемого к остаточной стоимости объекта на начало этого года. Годовая сумма амортизационных отчислений при способе уменьшаемого остатка рассчитывается по формуле (3.10).

Норму амортизации предлагается рассчитывать по формуле (3.11). На = 2 / 5 лет × 100 % = 40 %

Результаты расчетов сведем в табл. 3.3.

Таблица 3.3

Порядок расчета амортизационных отчислений методом

уменьшаемого остатка

| Период

| Первоначальная стоимость, тыс. р.

| Годовая сумма амортизации, тыс. р.

| Износ, тыс. р.

| Остаточная стоимость, тыс. р.

|

| Дата приобретения

|

| –

| –

|

|

| Конец первого года

|

| 40 % ´ 200 = 80

|

|

|

| Конец второго года

|

| 40 % ´ 120 = 48

|

|

|

| Конец третьего года

|

| 40 % ´ 72 = 28,8

| 156,8

| 43,2

|

| Конец четвертого года

|

| 40 % ´ 43,2 = 17,28

| 174,08

| 25,92

|

| Конец пятого года

|

| 25,92

|

|

|

Производственный метод

Так, если автомобиль имеет возможный пробег в 80 тыс. км, то амортизационные расходы на 1 км составят:

200 тыс. р./80 тыс. км 2,5 тыс. р. на тыс. км, или 2,5 р. на километр.

Результаты расчета оформим в табл. 3.4.

Таблица 3.4

Порядок расчета амортизационных отчислений

производственным методом

| Период

| Первоначальная стоимость, тыс. р.

| Пробег в год,

тыс. км.

| Годовая сумма амортизации,

тыс. р.

| Износ, тыс. р.

| Остаточная стоимость, тыс. р.

|

| Дата приобретения

|

| –

| –

| –

|

|

| Конец первого года

|

|

| 2,5´30 = 75,5

| 75,5

| 124,5

|

| Конец второго года

|

|

| 2,5 ´ 20 = 50

| 125,5

| 74,5

|

| Конец третьего года

|

|

| 2,5´15 = 37,5

| 162,5

| 37,5

|

| Конец четвертого года

|

|

| 2,5 ´ 10 = 25

| 187,5

| 12,5

|

| Конец пятого года

|

|

| 2,5 ´ 5 = 12,5

|

|

|

Таким образом, можно сказать, что для предприятий, использующих оборудование с быстрым моральным износом, предпочтительна ускоренная амортизация и метод суммы чисел. Для предприятий с высокой рентабельностью продукции предпочтительна равномерная амортизация, а иногда метод уменьшающегося остатка.

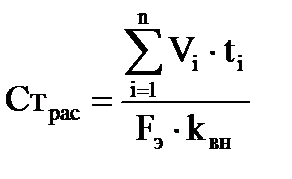

Пример 3.7.

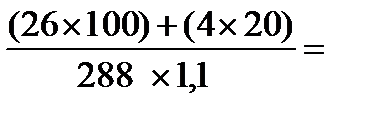

Определите количество оборудования, необходимое для производства 100 изделий «К» трудоемкостью 26 нормо-часов и 20 изделий «Р» трудоемкостью 4 нормо-часа.

Продукцию необходимо выпустить за месяц. Количество рабочих дней в месяце 20, средний процент плановых простоев оборудования в ремонте и профилактике - 10 %. Средний процент выполнения норм на участке сложился 1,1.

Решение:

Количество станков (N) находится отношением нормативной трудоемкости изготовления всего объема выпускаемой продукции к эффективному фонду времени работы одного станка в год, скорректированному на коэффициент выполнения норм.

, (3.27)

, (3.27)

где Страс – потребность в оборудовании конкретного типа, шт.;

Vi – программа выпуска i-го вида изделий, шт.;

t i – нормативная трудоемкость операций, выполняемых для изготовления i-го вида изделия на данном оборудовании, нормо-ч;

n – количество видов изделий, изготавливаемых на данном оборудовании;

kвн – коэффициент выполнения норм;

Fэ – эффективный фонд времени работы единицы оборудования за тот период времени, за который определена программа выпуска, ч.

Эффективный фонд времени работы оборудования определяется по следующей формуле

(3.28)

(3.28)

где D – количество рабочих дней в году (D = 260 дней);

Т – продолжительность рабочей смены (Т = 8 ч);

m – количество смен (m = 2);

a – потери на плановый ремонт (от 5 до 15 %).

Fэф = 20 ´ 2 ´ 8 (1 – 10%/100) = 288 часов.

Подставив полученное значение и исходные данные в формулу, получим необходимое количество оборудования:

8,4» 9 шт.

8,4» 9 шт.

Таким образом, для производства данного вида продукции необходимо 9 станков (округляем в большую сторону).

Пример 3.8.

В отчетном году предприятию за счет организационно-технических мероприятий удалось сократить потери рабочего времени. Определите показатели экстенсивной и интенсивной загрузки оборудования в базисном и отчетном годах. Исходные данные представлены в табл. 3.5. Режим работы предприятия двусменный, продолжительность смены 8 часов.

Таблица 3.5

| Показатель

| Базисный

год

| Отчетный

год

|

| 1. Объем товарной продукции, млн. р.

| 20 520

| 21 830

|

| 2. Среднегодовая производственная мощность, млн. р.

| 24 723

| 24 528

|

| 3. Фактически отработанное время (в среднем на единицу оборудования) за год, час.

| 3 190

| 3 473

|

| 4. Потери рабочего времени на плановый ремонт оборудования, % от режимного фонда времени

|

|

|

| 5. Число выходных и праздничных дней

|

|

|

Решение:

1) Коэффициент экстенсивного использования определяется отношением фактического количества часов работы оборудования к эффективному фонду работы оборудования по плану и характеризует использование оборудования во времени.

Эффективный фонд работы одного станка по плану находится как произведение продолжительности смены (ч.), количества смен и количества рабочих дней в году, уменьшенным на величину плановых потерь рабочего времени.

Тогда эффективный фонд времени в отчетном и базовом периодах составит:

Fэф. баз = 2 ´ 8 ´ (365 – 108) ´ (1 – 12 /100) = 3 618,56 часов.

Fэф. отч = 2 ´ 8 ´ (365 – 112) ´ (1 – 8 /100) = 3 724,16 часов.

Тогда коэффициент экстенсивного использования оборудования определим по формуле (3.17):

Кэкст. баз = 3 190 /3 618,56 = 0,88.

Кэкст.отч = 3 473 /3 724,10 = 0,93.

Исходя из расчетов видно, что плановый фонд времени работы оборудования в базовом периоде использован лишь на 88 %, а в отчетном периоде достиг 93 %.

2) Выработка станка в базовом периоде составила 20 520 млн. р., а производственная мощность (технически обоснованная норма выработки) составила 24 723 млн. р., тогда коэффициент интегрального использования оборудования определим по формуле (3.18):

Кинт. баз = 20 520 /24 723 = 0,83.

Кинт. отч = 21 830 /24 528 = 0,89.

Это означает, что по мощности оборудование использовалось лишь на 83 %, а в отчетном периоде на 89 %.

3) Коэффициент интегрального использования оборудования комплексно характеризует его эксплуатацию по времени и производительности (мощности). Он равен:

Кинтегр. баз = 0,88 ´ 0,83 = 0,73.

Кинтегр. отч = 0,93 ´ 0,89 = 0,83.

Таким образом, фактически оборудование используется лишь на 73 % (базовый период) и 83 % (отчетный). Можно сделать вывод об улучшении использования оборудования за отчетный период.

Пример 3.9.

В цехе работают 40 станков; годовой выпуск продукции 115,5 тыс. изд.; режим работы – двухсменный; продолжительность смены – 8 ч; число рабочих дней в году – 258; регламентированные простои оборудования – 4% режимного фонда времени; норма времени на обработку одного изделия – 1,2 нормо-ч.

Определите величину производственной мощности цеха и уровень ее использования.

Решение:

Определим плановый фонд времени работы оборудования по формуле (3.30):

Fэф = 258 дн. × 8 ч. × 2 смены × (1 – 4 %/100%) = 3963 ч.

Подставляя исходные данные в формулу (3.16) получим производственную мощность:

М = 40 станков × 3963 ч. /1,2 нормо-ч. = 132,1 тыс. шт.

Ки.м. = 115,5 /132,1 = 0,874

Таким образом, используется только 87,4 % мощности предприятия.

Задачи для решения

Задача 3.1.

Первоначальная стоимость группы токарных станков на 1 января отчетного года составляла 500 тыс. р. Норма амортизации по данной группе 10 %. В феврале произошло выбытие токарных станков, первоначальная стоимость которых составляла 120 тыс. р. В июле был куплен и введен в эксплуатацию токарный станок по первоначальной стоимости 60 тыс. р.

Задание 1. Рассчитайте среднегодовую стоимость по группе основных фондов.

Задание 2. Рассчитайте амортизационные отчисления, начисленные линейным способом в отчетном году.

Задание 3. Если в следующем году не произойдет никаких изменений в данной группе основных фондов, какая будет начислена сумма амортизации? Какую стоимость основных фондов примите для расчета?

Задание 4. Рассчитайте коэффициенты обновления, прироста и выбытия по данной группе основных фондов.

Задача 3.2.

В августе 2009 года был приобретен станок по цене 40 тыс. р. Коэффициент транспортно-заготовительных расходов, связанных с приобретением оборудования, равен 0,1; коэффициент, учитывающий затраты на строительно-монтажные работы, непосредственно связанные с данным оборудованием 0,2. Норма амортизации 15 %. В 2010 году была проведена переоценка станка с коэффициентом 1,1.

Задание 1. Рассчитайте первоначальную стоимость станка при вводе его в эксплуатацию и сумму начисленной линейным способом амортизации по данному станку за 2009 год.

Задание 2. Рассчитайте восстановительную стоимость станка в 2010 году.

Задание 3. Рассчитайте износ станка на 5 марта 2011 года. Какова будет остаточная стоимость станка на данную дату?

Задача 3.3.

Станок введен в эксплуатацию 20 февраля 2010 года по первоначальной стоимости 60 тыс. р. Станок отнесен к третьей амортизационной группе. Для третьей группы основных фондов установлен срок полезного использования свыше 3 до 5 лет.

Задание 1. Рассчитать износ станка линейным способом на 12 ноября 2011 года. Срок полезного использования принять 4 года и 2 месяца.

Задание 2. Рассчитайте остаточную стоимость станка на 12 ноября 2011 года при начислении амортизации линейным способом. Как изменится остаточная стоимость станка, если выбрать срок полезного использования 3 года и 1 месяц?

Хозяйственная ситуация 3.1.

На участке три группы оборудования: токарная – 8 станков, фрезерная – 5 станков, расточная – 3 станка. Годовой действительный фонд времени работы единицы оборудования в две смены 4015 часов. На участке изготавливаются детали А со следующим технологическим процессом: токарные операции – норма времени 4 нормо-ч; фрезерные операции – 3 нормо-ч; расточные операции – 1 нормо-ч. Ведущей является токарная группа оборудования.

Задание 1. Рассчитайте пропускную способность каждой группы оборудования на участке.

Задание 2. Определите производственную мощность участка и рассчитайте коэффициент использования производственной мощности по каждой группе оборудования. Существуют ли узкие и широкие места на участке?

Задание 3. Предложите мероприятия по расшивке узких мест. Как изменится пропускная способность группы оборудования, являющейся узким местом при увеличении количества станков? На какое количество станков вы предложите увеличить данную группу оборудования?

Хозяйственная ситуация 3.2.

В 2009 году предприятие приобрело автомобиль, первоначальная стоимость которого 80 тыс. р. и установило срок его полезного использования в размере четырех лет. Предполагается, что за весь срок полезного использования автомобиль пройдет 160 тыс. км., при этом в первый год – 60 тыс. км, во второй год – 40 тыс. км, в третий год - 40 тыс. км и четвертый год – 20 тыс. км.

Задание 1. Рассчитайте норму амортизации и годовые амортизационные отчисления по автомобилю при начислении амортизации линейным способом.

Задание 2. Рассчитайте нормы амортизации и годовые амортизационные отчисления по годам эксплуатации автомобиля при начислении амортизации способом уменьшаемых остатков.

Задание 3. Рассчитайте годовые амортизационные отчисления по годам эксплуатации автомобиля при начислении амортизации производственным способом.

Задание 4. Рассчитайте сумму износа и остаточную стоимость автомобиля на конец первого, второго, третьего и четвертого годов эксплуатации при начислении амортизации всеми возможными способами.

Задание 5. Сделайте вывод о преимуществах и недостатках различных способов начисления амортизации.

Задача 3.4.

Определите эффективность использования основных производственных фондов. Исходные данные представлены в табл. 3.6.

Таблица 3.6

| Показатели

| План

| Факт

| Отклонение (+/-)

|

| 1. Среднегодовая стоимость основных производственных фондов, тыс. р.

|

|

|

|

| 2. Численность работающих, человек

|

|

|

|

| 3. Объем реализованной продукции

|

|

|

|

Сделать вывод об изменении эффективности использования основных производственных фондов.

Задача 3.5.

По имеющимся данным рассчитать фондоотдачу и фондоемкость.

Выручка от реализации продукции 1000 тыс. р.

Среднегодовая стоимость основных

производственных фондов 790 тыс. р.

Среднегодовая стоимость оборотных средств 270 тыс. р.

Задача 3.6.

Определите интенсивную, экстенсивную и интегральную

загрузку станка в течение месяца.

Исходные данные:

Станок работал в две смены по 8 ч.

Количество рабочих дней в месяце 26.

Простой по причине ремонта составляет 2,8 % от режимного фонда времени.

Простои по различным причинам составили 39 ч.

Плановая трудоемкость одной детали 1,5 ч.

Фактически изготовлено в течение месяца 220 деталей.

Задания для самостоятельной работы

Хозяйственная ситуация 3.3.

В Приложении А представлены формы бухгалтерской отчетности предприятия ОАО «Электросигнал».

Задание 1. Определите остаточную стоимость основных средств предприятия на конец 2009, 2010 и 2011 года. Проанализируйте динамику основных средств предприятия.

Задание 2. В какой форме отчетности отражена структура и движение основных средств предприятия? Проанализируйте структуру основных средств ОАО «Электросигнал» на конец 2011 года

Задание 3. Рассчитайте показатели движения основных средств в 2011 году.

Задание 4. Рассчитайте и проанализируйте фондоотдачу и фондоемкость в 2010 и 2011 году. Сделайте вывод об изменении эффективности использования основных средств. Какие формы отчетности потребовались для проведения анализа? Какие факторы повлияли на динамику фондоотдачи?

Задача 3.7.

Рассчитать сумму износа и остаточную стоимость станка на 1 декабря 2011 года. Станок введен в эксплуатацию 6 августа 2011 года. Срок полезного использования станка 50 месяцев.

Первоначальная стоимость объекта основных средств по вариантам представлена в табл. 3.7.

Таблица 3.7

Первоначальная стоимость объекта основных средств, тыс.р.

| Вариант

|

|

|

|

|

|

|

|

|

|

|

| Первоначальная стоимость

|

|

|

|

|

|

|

|

|

|

|

Задача 3.8.

Какова должна быть первоначальная стоимость оборудования и годовая сумма амортизационных отчислений, начисленная линейным способом, при условии, что остаточная стоимость оборудования составила 87,5 тыс.р., начисленный износ равен 37,5 тыс.р., фактический срок эксплуатации - 3 года.

Задача 3.9.

Годовая сумма амортизационных отчислений по группе основных фондов 14 тыс.р. Норма амортизации 7%. Коэффициент износа 28%. Рассчитайте первоначальную и остаточную виды стоимости основных фондов. Определите износ.

Задача 3.10.

Рассчитайте годовую сумму амортизационных отчислений, используя линейный способ начисления, и остаточную стоимость оборудования. Исходные данные представлены в табл. 3.8.

Таблица 3.8

| Вариант

|

|

|

|

|

|

|

|

|

|

|

| Первоначальная стоимость, тыс.р.

|

|

|

|

|

|

|

|

|

|

|

| Срок полезного использования, лет.

|

|

|

|

|

|

|

|

|

|

|

| Фактический срок эксплуатации, лет.

|

|

|

|

|

|

|

|

|

|

|

Задача 3.11.

Рассчитайте износ и остаточную стоимость основных фондов, учитывая, что первоначальная стоимость основных средств равна 225 тыс.р., фактический срок эксплуатации 5 лет, а годовая сумма амортизационных отчислений составляет 13,5 тыс.р.

Задача 3.12.

Остаточная стоимость объекта основных средств равна 161 тыс.р. Коэффициент износа 8%. Рассчитайте первоначальную стоимость основных средств. Определите начисленный износ.

Задача 3.13.

Используя следующие исходные данные, определите первоначальную и остаточную виды стоимости основных фондов, а также годовую сумму начисленной амортизации. Износ основных средств за ряд лет составил 97,5 тыс.р. Коэффициент износа равен 39%. Норма амортизации 6,5%.

Задача 3.14.

Первоначальная стоимость автомобиля на 1 января 2009 года составила 275 тыс.р. На конец 2011 года его остаточная стоимость стала равна 178,75 тыс.р. Определите начисленный износ объекта основных средств, процент амортизационных отчислений и годовую сумму амортизации при начислении амортизации линейным способом.

Задача 3.15.

Рассчитайте годовую сумму амортизационных отчислений и остаточную стоимость станка, принимая во внимание, что, что норма амортизации равна 18,3%, фактический срок эксплуатации станка 4 года, начисленный износ равен 73,2 тыс.р.

Задача 3.16.

Первоначальная стоимость оборудования составила 330 тыс.р., норма амортизации 15,5%. Фактический срок эксплуатации оборудования равен 4 года. Рассчитайте остаточную стоимость оборудования.

Задача 3.17.

Остаточная стоимость станка на конец 3-его года эксплуатации составила 276,5 тыс.р. Годовая сумма амортизационных отчислений равна 24,5 тыс.р. Определите износ станка за фактический срок его эксплуатации; первоначальную стоимость и норма амортизационных отчислений.

Задача 3.18.

Стоимость оборудования цеха 125000 тыс. р. С 15 апреля 2011 года было введено в эксплуатацию оборудование стоимостью 380 тыс.р., с 10 сентября выбыло оборудование стоимостью 112 тыс.р., а 12 ноября - на сумму 30 тыс.р. Объем производства продукции в отчетном году составил 5600 тыс.шт. Цена единицы – 50 руб. Определите показатели фондоотдачи и фондоемкости оборудования.

Задача 3.19.

Определите первоначальную стоимость технологического оборудования, принимая во внимание, что затраты на его транспортировку составляют 15%; затраты на строительно-монтажные работы по подготовке фундамента - 10%; затраты на монтаж и освоение оборудования – 10%. Затраты рассчитываются в процентах от оптовой цены оборудования. Оптовая цена единицы оборудования приведена в табл. 3.9.

Таблица 3.9

Исходные данные по вариантам

| Вариант

|

|

|

|

|

|

|

|

|

|

|

| Оптовая цена единицы

оборудования, тыс.р.

|

|

|

|

|

|

|

|

|

|

|

Задача 3.20.

Определите среднегодовую стоимость основных средств. Данные по вариантам для решения задачи представлены в табл. 3.10.

Таблица 3.10

| Показатели

| Значения по вариантам

|

|

|

|

|

|

|

|

|

|

|

|

| Стоимость на начало года,

тыс. р.

|

|

|

|

|

|

|

|

|

|

|

| Стоимость введенных основных средств, тыс. р.:

1 группа

2 группа

3 группа

|

|

|

|

|

|

|

|

|

|

|

| Месяц ввода основных средств:

1 группа

2 группа

3 группа

|

янв.

май

сент.

|

июнь

июль

нояб.

|

март

июнь

август

|

апр.

май

окт.

|

февр.

май

нояб.

|

март

ноябр.

декаб.

|

май

авг.

окт.

|

июнь

авг.

сент.

|

янв.

май

окт.

|

июнь

авг.

нояб.

|

| Стоимость выбывших основных средств:

1 группа

2 группа

|

|

|

|

|

|

|

|

|

|

|

| Месяц вывода основных средств:

1 группа

2 группа

|

февр.

май

|

янв.

май

|

июнь

окт.

|

июль

авг.

|

май

окт.

|

март

декаб.

|

апр.

июль

|

май

сент.

|

янв.

июнь

|

авг.

декаб.

|

Задача 3.21.

Рассчитайте нормы амортизации, годовые амортизационные отчисления, сумму износа и остаточную стоимость оборудования при начислении амортизации всеми известными способами. Исходные данные по вариантам приведены в табл. 3.11.

Таблица 3.11

Исходные данные для решения задачи

| Показатели

| Варианты

|

|

|

|

|

|

|

|

|

|

|

|

| 1. Первоначальная стоимость, тыс.р.

|

|

|

|

|

|

|

|

|

|

|

| 2. Срок полезного использования, лет.

|

|

|

|

|

|

|

|

|

|

|

| 3. Количество произведенной продукции, шт.

|

|

|

|

|

|

|

|

|

|

|

| за 1 год

|

|

|

|

|

|

|

|

|

|

|

| За 2 год

|

|

|

|

|

|

|

|

|

|

|

| За 3 год

|

|

|

|

|

|

|

|

|

|

|

| За 4 год

|

|

|

|

|

|

|

|

|

|

|

| За 5 год

|

|

|

|

|

|

|

|

|

|

|

| За 6 год

| -

|

| -

|

| -

|

| -

|

| -

| -

|

Задача 3.22.

Рассчитайте количество оборудования, необходимого для производства 5 тыс. деталей А за год. Технологический процесс предполагает выполнения токарных и сверлильных операций. В году 260 рабочих дней. Предполагается двухсменный режим работы, продолжительность смены 8 часов. Коэффициент выполнения норм 1,1. Нормы времени на операции приведены в табл. 3.12.

Таблица 3.12

Нормы времени на операции, нормо-ч

| Вариант

|

|

|

|

|

|

|

|

|

|

|

| Норма времени на токарную операцию

|

|

|

|

|

|

|

|

|

|

|

| Норма времени на сверлильную операцию

|

|

|

|

|

|

|

|

|

|

|

Задача 3.23.

Определите величину производственной мощности цеха.

В цехе работают 50 станков; годовой выпуск продукции 102700 изд.; режим работы – двусменный; продолжительность смены – 8 ч.; число рабочих дней в году – 256; регламентированные простои оборудования – 7 % режимного фонда времени; норма времени на обработку одного изделия – 3,2 ч. С ноября установлено дополнительно 8 станков, в мае дополнительно выбыло 15 станков.

Задача 3.24.

Определите производственную мощность и фактический размер выпуска продукции.

Количество одноименных станков в цех 30; норма времени на обработку единицы продукции – 0,6, режим работы – двухсменный; продолжительность смены – 8 ч; регламентированные простои оборудования – 3% от режимного фонда времени; коэффициент использования производственной мощности 0,82; число рабочих дней в году – 255.

Тестовые задания

1. К основным средствам относятся...

а) чистая прибыль;

б) многолетние зелёные насаждения;

в) основные материалы;

г) основные рабочие

2. Основные производственные фонды по характеру участия их в кругообороте являются:

а) средствами труда;

б) предметами труда;

в) капиталом.

3. Основные производственные фонды:

а) однократно участвуют в процессе производства;

б) многократно участвуют в процессе производства;

в) не участвуют в процессе производства.

4. Стоимость основных производственных фондов:

а) частично включается в стоимость созданной продукции (услуги);

б) полностью включается в стоимость созданной продукции (услуги);

в) не включается в стоимость созданной продукции (услуги);

г) частично включается в стоимость созданной продукции (услуги) при определенных условиях;

д) не взаимосвязана со стоимостью созданной продукции.

5. Что такое остаточная стоимость основных фондов:

а) стоимость после переоценки;

б) стоимость основных фондов в современных условиях;

в) сумма первоначальной стоимости с учетом износа.

6. Восстановительная стоимость основных средств определяется:

а) затратами на воспроизводство основных фондов в современных условиях;

б) разницей между первоначальной и остаточной стоимостью;

в) суммой затрат на ремонт и модернизацию;

г) разницей между первоначальной стоимостью и накопленной суммой износа.

7. Амортизация основных фондов - это:

а) восстановление основных средств;

б) процесс перенесения стоимости основных средств на себестоимость производимой продукции;

в) износ основных средств;

г) расходы на содержание основных средств.

8. Какая стоимость используется при начислении амортизации линейным методом:

а) первоначальная;

б) остаточная;

в) ликвидационная.

9. Показатель, рассчитываемый отношением товарной продукции к стоимости основных средств, называется...

а) фондоемкостью;

б) фондоотдачей;

в) рентабельностью;

г) ликвидностью.