Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Учет труда и заработной платы на любом предприятии по праву занимает одно из центральных мест в системе бухгалтерского учета. Труд является важнейшим элементом издержек производства и обращения.

Заработная плата - основной источник дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой.

Главным законодательным документом, имеющим в своем составе статьи посвященные труду, является Конституция Российской Федерации.

Трудовой Кодекс Российской Федерации (ТК РФ) является основным сборником законодательных актов и регулирует трудовые отношения всех работников.

Под оплатой труда принято понимать выраженную в денежной форме долю труда работников в общественном продукте, которая поступает в личное потребление. Оплата труда каждого работника зависит от его личного трудового вклада и качества труда.

Организациям предоставлено право самостоятельно устанавливать системы оплаты труда работников. При этом максимальный размер оплаты не ограничивается.

Законы и иные нормативные правовые акты о труде, действующие в Российской Федерации, распространяются на иностранных граждан и лиц без гражданства, работающих в организациях, расположенных на территории Российской Федерации, кроме случаев, установленных федеральным законом или международным договором Российской Федерации.

Трудовые доходы каждого работника, независимо от вида предприятия, определяются его личным трудовым вкладом с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами законодательно не ограничиваются.

В условиях хозяйствования важнейшими задачами бухгалтерского учета труда и заработной платы являются:

• в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

• своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и обязательных отчислений во внебюджетные фонды (Пенсионный Фонд РФ, фонды обязательного медицинского страхования, Фонд социального страхования РФ);

• собирать и группировать показатели по труду и заработной платы для целей оперативного руководства и составления необходимой отчетности, а также расчетов с государственными социальными внебюджетными фондами.

Для того чтобы выполнять все эти задачи, бухгалтер должен знать порядок составления и использования учетных документов.

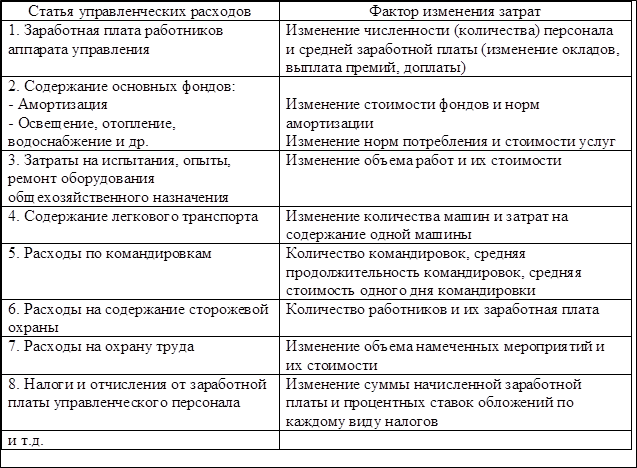

Таблица 1 – Факторы изменения управленческих (общехозяйственных) расходов

|

В процессе проверки исполнения сметы управленческих расходов невозможно все сэкономленные средства считать заслугой организации, поскольку как и все перерасходы нельзя отрицательно оценивать. Фактические отклонения от сметы в расходах зависит от причин, которые повлекли перерасход или экономию в разрезе каждой затратной статьи. Есть рад случаев где экономия вызвана невыполнением запланированных мероприятий. Но бывает ряд случаев, когда невыполнение запланированных мероприятий приносит больший ущерб организации, чем полученная выгода. При анализе нужно выявить непроизводительные затраты, потери от бесхозяйственности и излишеств, которые можно рассмотреть как неиспользованные резервы по снижению себестоимости продукции[28, с. 134].

Анализ управленческих расходов в себестоимости на единицу продукции производится с учетом результатов, которые получены в ходе анализа их в целом по предприятию. Такого рода расходы разделяются по отдельными видам произведенных товаров пропорционально прямым затратам, кроме покупных изделий.

Сумма данных расходов, которые приходятся на 1 единицу продукции (УУР), зависит от изменения:

- совокупной суммы управленческих расходов (УРобщ);

- суммы прямых затрат, которые являются базой распределения накладных управленческих расходов (БР);

- объема производства продукции (VВПi).

Данные зависимости можно представить следующим образом:

(1)

(1)

(2)

(2)

Если уже известно, за счет каких факторов изменилась общая сумма управленческих расходов, можно узнать их влияние на себестоимость отдельных изделий. Для этого процент изменения общей суммы управленческих расходов за счет i-го фактора нужно умножить на фактическую сумму управленческих расходов, отнесенных на данный вид продукции:

(3)

(3)

На практике планирование управленческих расходов осуществляется следующими методами:

1) традиционным (советским);

2) по принципу «от достигнутого»;

3) в увязке с конечными результатами бизнеса.

1. Традиционный подход – ограничение управленческих расходов определенным процентом от фонда оплаты труда или численности так называемого основного производственного персонала. Результатом такого планирования всегда является падение эффективности производства и, прежде всего, фондоотдачи.

В командной экономике времен советской власти было принято ограничивать долю ИТР и АУП в общей численности занятых.

2. Планирование по принципу «от достигнутого». В рамках такого подхода предполагается ежегодно увеличивать (индексировать) уровень управленческих расходов в соответствии с темпом их роста за определенный период времени. Этот подход наиболее характерен для коммерческих структур, предприятий и фирм, созданных в период так называемых радикальных экономических реформ.

3. Планирование в увязке с конечным результатом. Наиболее эффективным, применяемым ведущими компаниями высокоразвитых стран, но практически отсутствующим в нашей стране (в силу общего и все более нарастающего, особенно в последние годы, отставания российской экономики по качеству и эффективности систем управления на всех уровнях) является планирование по конечному результату.

Оказывается, что доля управленческих расходов, варьируя по отраслям в общей численности занятых и в фонде оплаты труда, остается стабильной в условно-чистой продукции — на уровне 18–19 %. Отраслевой вариации по данному показателю нет. Мало того, доля управленческих расходов в условно-чистой продукции не меняется и в динамике, с течением времени. Если ограничивать рост управленческих расходов, таким образом, это не препятствует повышению удельного веса управленческих расходов в издержках на заработную плату, а ИТР и АУП — в численности занятых. Вместе с тем, чем выше конечный результат, тем, с одной стороны, у компании больше возможностей развивать свой управленческий потенциал, увеличивать лимиты на управленческие расходы, а с другой — рост размеров условно-чистой продукции свидетельствует о растущей эффективности управленческого труда в компании[17, с. 134].

Управленческие расходы в РФ, заработная плата управленцев и специалистов большинства российских компаний никоим образом не привязаны к конечным результатам деятельности предприятий и фирм.

Бюджет административно-управленческих расходов целесообразно планировать по следующим статьям затрат:

- оплата труда АУП, хозяйственного и обслуживающего персонала;

- страховые взносы;

- аренда может состоять из: аренды офиса, земли, оборудования и т.д.;

- материалы, которые включают в себя: расходы, связанные на приобретения имущества стоимостью до 10 тыс. руб., хозяйственные принадлежности и инвентарь, расходные материалы (картриджи, дискеты и т.д.) и прочие материалы;

- услуги связи (городская телефонная и мобильная связь, Интернет);

- содержание и ремонт зданий, сооружений, оборудования;

- коммунально-эксплутационные расходы, в состав которых входят: электроэнергия, водоснабжение и водоотведение, теплоснабжение, вывоз и утилизация мусора, дезобработка, уборка помещений и территорий, озеленение, охрана и прочие эксплуатационные расходы;

- транспортные расходы, которые включают в себя: услуги стороннего транспорта, ремонт и техобслуживание, техосмотр, ГСМ и запчасти для транспорта;

- информационное обслуживание и программное обеспечение;

- страхование сотрудников, имущества и автотранспорта (ОСАГО);

- услуги (банковские, консультационные, аудиторские, юридические и т.д.);

- расходы на подготовку, повышение квалификации кадров;

- почтово-телеграфные расходы;

- представительские расходы;

- командировочные расходы;

- прочие расходы.

Данный бюджет рекомендуется составлять в разрезе подразделений, так как это может значительно упростить его анализ и при планировании, и при контроле, и при подведении итогов исполнения бюджета.

|

|

|

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!