Эколого-экономическая эффективность природоохранной деятельности характеризуетсоотношениеобщих экономических выгод и потерь от природоохранных мероприятий, включая внешние экологические эффекты, и связанные с ними социальные и экономические последствия.

Оценка эколого-экономической эффективности проектов направлена на определение в денежном выражении последствий данного воздействия и использование полученных данных при проведении экономического анализа проекта. В результате анализа должен быть выявлен наиболее эффективный способ расходования средств в процессе реализации проекта при условии сохранения определенных параметров состояния окружающей среды.

Целью оценки эколого-экономической эффективности проектов является включение в проектный анализ экологических аспектов (связанных с данным проектом экологических затрат и выгод) намечаемой деятельности, выраженных в стоимостном выражении, посредством сравнения общих экономических выгод от намечаемого проекта и связанных с ним затрат от непредвиденных отрицательных воздействий на окружающую среду.

Задачами оценки эколого-экономической эффективности проектов является:

– получение количественных критериев принятия решений о допустимости или недопустимости реализации проекта;

– обеспечение выбора варианта намечаемой хозяйственной деятельности с наименьшими экологическими и социальными издержками;

– получение количественных критериев оценки эффективности предлагаемого проектом очистного оборудования и намечаемых природоохранных мероприятий;

– выбор приемлемой для общества нормы отдачи при реализации проекта;

– получение количественных критериев эколого-экономической оценки эффективности системы государственной экологической экспертизы

В зависимости от вида воздействия, характера намечаемой деятельности и негативных последствий выбирается состав факторов, определяющих уровень экологических затрат и выгод, учитываемых в расчетах. Как правило, исходные данные для подобных расчетов получают из соответствующих разделов проектной документации и отчетов, составленных по результатам начальных этапов оценки воздействия на окружающую среду.

К основным критериям эколого-экономической эффективности природоохранных мероприятий, позволяющих учитывать внешние и социальные эффекты, относятся:

– включение экологических затрат и выгод в денежные потоки, учитываемые при анализе мероприятий и моделирование денежных потоков;

– учет фактора времени как одного из инструментовдля отражения долгосрочныхэкологических и социальных последствий реализации природоохранных мероприятий;

– моделирование суррогатных рынков для определения ценности и стоимости природных благ, рынки которых отсутствуют или неразвиты;

– исключениериска двойного учета затрат и выгод;

– учет возможностинедооценки экологических выгод и природных благв анализе из-за отсутствияданных, сложностей с их получениеми описание данных выгод и благв качественных показателях;

– гибкий выбор методов и методикрасчета, исходящий изналичия методик, подходящих для оценки последствий определенного типа воздействияи их целесообразности, наличия исходной информации, времени проведения анализа и имеющихся финансовых ресурсов;

– сравнениесоциально желательных результатовичастных интересов для анализа возможности устранения возникающих противоречий на ранних стадиях принятия решений и анализ распределения выгод и затратмежду различными сторонами.

– использование анализа «затраты – эффективность» при нецелесообразности или невозможности проведения традиционного анализа «затраты-выгоды», например в случаях, когда выгоды представитьв денежном выражении невозможно.

К экологическим затратам относятся следующие основные группы и виды затрат:

1) Капитальные вложения в охрану окружающей среды (прямые и сопряженные).

2) Текущие затраты предприятий, организаций и учреждений на охрану окружающей среды:

– текущие на содержание и обслуживание основных фондов природоохранной деятельности;

– текущие мероприятия природоохранной деятельности (за счет основной деятельности и бюджетных ассигнований);

– дополнительные на эксплуатацию основных производственных фондов по основной деятельности, обусловленные совершенствованием производственной технологии для снижения экономического ущерба;

– оплата услуг, связанных с охраной окружающей среды

3) Затраты, вызываемые воздействием загрязненной окружающей среды:

– компенсация потерь чистой продукции из-за снижения производительности труда вследствие повышенной заболеваемости в результате воздействия конкретного вредного вещества;

– обучение кадров вследствие повышенной их текучести;

– компенсация потерь продукции, сырья, полуфабрикатов, отходов.

4) Затраты на содержание заповедников и иных особо охраняемых природных территорий, затраты на охрану ресурсов животного мира, лесных ресурсов (частично), озеленение городов и промышленных центров.

5) Затраты на научные исследования в области охраны окружающей среды и рационального использования природных ресурсов.

6) Операционные расходы бюджета на цели экологии: расходы на содержание и деятельность государственных органов в области охраны окружающей среды, в том числе: оплата труда управленческих и контрольных органов по охране окружающей среды и рациональному использованию природных ресурсов.

7) Затраты на экологическое образование и просвещение (подготовку соответствующих специалистов).

8) Издержки различных общественных и коммерческих организаций экологической направленности.

В таблице 3.3 определим капитальные затраты, необходимые для осуществления предлагаемых мероприятий.

| Мероприятие

| Вид затрат

| Сумма, р.

|

|

|

|

|

| Проведение экологического аудита

| Оплата услуг сторонней организации за оказание услуг (экологический аудит)

|

|

| Реконструкция очистных сооружений по переработке сточных вод, в том числе:

|

| |

| разработка проектной документации;

| Оплата услуг сторонней организации за оказание услуг (разработка проектной документации)

|

|

| проведение реконструкции

| Закупка оборудования

|

|

| Монтаж и наладка оборудования

|

|

|

Продолжение таблицы 3.3 –Затраты на мероприятия по совершенствованию природоохранной деятельности в ОАО «МЗКТ» на 2017-2018 гг.

|

|

|

|

|

| Разработка средств автоматизации и управления основными технологическими процессами очистки сточных вод

|

|

|

| проектирование АСДУ СВ

| Оплата услуг сторонней организации за оказание услуг (разработка автоматизированной программы)

|

|

| установка, тестирование

| Закупка технических средств для установки программного обеспечения

|

|

| Обучение сотрудников

|

|

Примечание — Источник: собственная разработка.

В таблице 3.4 рассчитаем экологический и экономический эффект от предлагаемых мероприятий.

Таблица 3.4 – Эффект от проведения мероприятий по совершенствованию природохранной деятельности в ОАО «МЗКТ»

| Мероприятие

| Эффект

| Экономия

|

| Проведение экологического аудита

| Снижение риска экологической деятельности, выявление резервов

| -

|

| Реконструкция очистных сооружений по переработке сточных вод

| Снижение энергопотребления

| Снижение расходов на электроэнергию на 30 %

|

| Снижение расхода воды

| Снижение расходов на оплату водопотребления10 %

Снижение выплат за сбросы загрязняющих веществ в водные объекты

|

| Разработка средств автоматизации и управления основными технологическими процессами очистки сточных вод

| Снижение энергопотребления

| Снижение расходов на электроэнергию 25 %

|

Примечание — Источник: собственная разработка.

Далее рассчитаем экономию в стоимостном выражении. В ОАО «МЗКТ» для очистки отводимой воды на предприятии установлены специализированные очистители. Энергопотребление оборудования составляет 350 кВТ / ч. Таким образом, при двухсменной работе оборудования, количество потребляемой электроэнергии в квартал составляет:

Тарифы на электрическую энергию для юридических лиц и индивидуальных предпринимателей установлены равные 22,19697 р./кВт. Таким образом, расходы на электроэнергию составляют:

При сокращении расхода электроэнергии на 30 %, сокращение затрат на электроэнергию составят:

(р.)

(р.)

Аналогично рассчитаем экономию для остальных мероприятий. Расчет представим в таблице 3.5.

Таблица 3.5 – Расчет экономии от проведения мероприятий по совершенствованию природоохранной деятельности в ОАО «МЗКТ»

| Наименование видов ресурсов

| Электроэнергия, используемая для очистных сооружений

| Водопотребление

| Электроэнергия, используемая для воздухового двигателя

|

| Расход ресурсов до проведения мероприятий

| 352,8 кВт

| 6 279,0 л

| 585,1 кВт

|

| Тариф на энергопотребление

| 22,19697 р./кВт

| 0,8616 р./л.

| 22,19697 р./кВт

|

| Плата за ресурсы

| 7831,1 р.

| 5 410,0 р.

| 12 988,0 р.

|

| Экономия

| 30%

| 10 %

| 25%

|

| Экономия

| 2 349,3 р.

| 541,0 р.

| 3 247,0 р.

|

Примечание — Источник: собственная разработка.

В качестве основных критериев оценки эколого-экономической эффективности природоохранной деятельности рекомендуется использовать такие показатели как: чистая приведенная стоимость; внутренняя ставка отдачи; соотношение затрат и выгод.

Определение чистой приведенной стоимости экологических затрат и выгод природоохранных мероприятий проводится методом дисконтирования экологических затрат и экологических выгод, включаемых в анализ экономической эффективности природоохранной деятельности.

Показателями общей эффективности природоохранных мероприятий являются чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и срок окупаемости. Чистыйдисконтированный доход (ЧДД) представляет собой сумму изменения затрат за расчетный период,начиная с года осуществления мероприятия. При коротком расчетном периоде (до трех лет) илинебольших нормах дисконта (менее 0,05) можно не производить дисконтирование показателей, вэтом случае вместо ЧДД используется другой показатель – чистый экономический эффект (ЧЭЭ), с которым тесно связан индекс доходности (ИД). Природоохранное мероприятие считается эффективным, если ЧДД > 0 и ИД > 1.

Для расчета чистого дисконтированного дохода воспользуемся формулой:

где Pt – результат, достигаемый на t-ом шаге расчета;

Зt – затраты на t-ом шаге;

n – горизонт расчета.

Далее рассчитаем чистый поток наличности в целях принятия решения о целесообразности проведения предлагаемых мероприятий.При этом в качестве ежегодных денежных поступлений используем экономию. Срок реализации проекта составляет 2 года, шаг проекта – 1 квартал. Ставка дисконтирования – 10 %.

Данные представим в таблице 3.6.

| Виды доходов и затрат, наименование показателей

| 2017 год

| 2018 год

|

| II кв.

| III кв.

| IV кв.

| I кв.

| II кв.

| III кв.

| IV кв.

|

| ОТТОК НАЛИЧНОСТИ

|

| 1. Капитальные затраты с НДС

| 4 000

| 12 200

| 6 000

| 2 200

|

|

|

|

| 2. НДС в капитальных затратах

|

| 2 033

| 1 000

|

|

|

|

|

| 3. Итого отток наличности

| 3 333

| 10 167

| 5 000

| 1 833

|

|

|

|

| ПРИТОК НАЛИЧНОСТИ

|

| 4. Чистый доход по проекту

| | 2 890

| 2 890

| 2 890

| 6 137

| 6 137

| 6 137

|

| 5. Сальдо потока (чистый поток наличности – ЧПН)

| -3 333

| -7 276

| -2 110

| 1 057

| 6 137

| 6 137

| 6 137

|

| 6. То же нарастающим итогом (накопленная сумма по стр. 5)

| -3 333

| -10 610

| -12 719

| -11 662

| -5 525

|

| 6 750

|

| 7. Коэффициент дисконтирования (при ставке дисконтирования 10 %)

| 0,91

| 0,83

| 0,75

| 0,68

| 0,62

| 0,56

| 0,51

|

| 8. Дисконтированный отток (стр. 2 х стр. 7)

| 3 030

| 8 402

| 3 757

| 1 252

|

|

|

|

| 9. Дисконтированный приток (стр. 4 х стр. 7)

|

| 2 389

| 2 172

| 1 974

| 3 811

| 3 464

| 3 149

|

| 10. Дисконтированный ЧПН (стр. 9 – стр. 8)

| -3 030

| -6 014

| -1 585

|

| 3 811

| 3 464

| 3 149

|

| 11. То же нарастающим итогом (по стр. 10) – чистый дисконтированный доход (ЧДД)

| -3 030

| -9 044

| -10 629

| -9 907

| -6 096

| -2 632

|

|

Таблица 3.6 – Расчет чистого потока наличности и показателей эффективности мероприятий по совершенствованию природоохранной деятельности в ОАО «МЗКТ»

Примечание — Источник: собственная разработка.

По данным таблицы 3.5 можно сделать вывод, что чистый дисконтированный доход, который показывает абсолютную величину прибыли, приведенной к началу реализации проекта по строке 11 составляет значение большее нуля, что свидетельствует о целесообразности принятия проекта.

Внутренняя норма доходности (ВНД) представляет собой норму дисконта (Евн), при которой приведенные эффекты равны приведенным затратам на осуществление мероприятия. Если расчетное значение ВНД не меньше требуемой нормы прибыли на инвестицию, мероприятие признается экономически эффективным. Внутренняя норма доходности находится при помощи MSExcel с помощью функции «ВСД».

ВНД = 11 %.

Проект считается эффективным, если ВНД > r.

11%>10% – следовательно, наш проект эффективен.

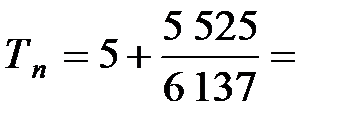

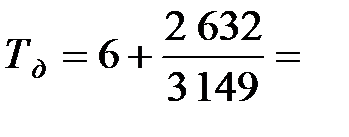

Срок окупаемости (возврата) затрат на природоохранное мероприятие представляет собой период от начала его осуществления до того момента, когда ЧДД становится неотрицательным. Мероприятие считается экономически эффективным, если срок его окупаемости не превышает нормативного (Т ≤ Тн).

Определим простой срок окупаемости проекта:

5,9 кв. или 1,5 лет.

5,9 кв. или 1,5 лет.

Определим также динамический срок окупаемости:

6,8 кв. или 1,7 лет.

6,8 кв. или 1,7 лет.

Таким образом, инвестиции окупаются полностью в IV квартале 2018 года. Срок окупаемости (динамический) составляет 1,7 лет.

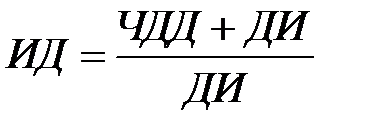

Определим также индекс доходности по проекту по формуле:

, (3.2)

, (3.2)

где ДИ – дисконтированная стоимость общих инвестиционных затрат и платы за кредиты (займы), связанные с осуществлением капитальных затрат по проекту, за расчетный период (горизонт расчета).

1,03> 1. Следовательно, проект можно считать эффективным.

Таким образом, предлагаемые мероприятия по совершенствованию природоохранной деятельности в ОАО «МЗКТ» являются эффективными. Внедрение ресурсосберегающих технологий позволяет экономить до 30 % электроэнергии, расходуемой на очистные сооружения, а также позволяет сократить расходы потребляемых водных ресурсов. Кроме этого, за счет предлагаемых нами мероприятий достигается повышение уровня автоматизации производства и экологического мониторинга.

Таким образом, в качестве мероприятий по совершенствованию природоохранной деятельности были предложены следующие мероприятия:

1) Управленческими и организационно-экономическими мероприятиями по совершенствованию природоохранной деятельности на ОАО «МЗКТ», в том числе проведение экологического аудита с привлечением сторонних организаций, а в последующем, внедрение в деятельность предприятия системы экологического менеджмента.

2)Технические мероприятия по снижению воздействия предприятия на окружающую среду, в частности: замена насосного и воздуходувного оборудования, замена аэрационной системы с установкой аэраторов с высокими массообменными характеристиками; реализация эффективных энергосохраняющих технологий очистки сточных вод; оснащение сооружений приборами контроля, учета и мониторинга состояния процесса очистки сточных вод, а также централизация сигналов с оборудования в диспетчерский пункт для принятия решений и выбора оптимального режима работы.

Заключение

По результатам изучения теоретических и правовых основ природоохранной деятельности промышленного предприятия можно сделать следующие выводы:

-предприятие как экономическая система есть система производства, распределения и потребления товаров и услуг. Так как промышленное производство связано с использованием природных ресурсов и взаимодействием с окружающей средой, любое промышленное предприятия также выступает в качестве эколого-экономической системы;

-управление предприятием как эколого-экономической представляет сложную задачу. Объектом управления в эколого-экономической системе на уровне предприятия является эколого-экономическая деятельность, направленная на достижение высоких экономических результатов при сохранении свойств охраны природной среды;

-целью экологического управления промышленным предприятием, в рамках эколого-экономической деятельности, является снижение негативного воздействия предприятия на окружающую среду в условиях жестких ресурсных ограничений;

-система управления экологической деятельностью реализует такие важнейшие функции менеджмента, как планирование и прогнозирование, организация, учет и контроль выполнения работ (услуг), связанных с охраной и сохранением экосистем, находящихся в зоне ответственности предприятия;

-система управления экологической деятельностью промышленного предприятия регулируется законодательством Республики Беларусь. Законодательно государство осуществляет контроль за рациональным использованием природных ресурсов в целях защиты и улучшения условий жизни населения, а также охраны и восстановления окружающей среды;

-источниками правового регулирования природоохранной деятельности на промышленном предприятии в Республике Беларусь кодексы Республики Беларусь, законы Республики Беларусь, указы, декреты и директивы Президента, постановления и распоряжения Совета Министров, нормативные акты Министерства природных ресурсов и охраны окружающей среды, а также международно-правовые акты, регулирующие внутренние экологические отношения на основе международного права. В настоящее время немаловажная роль отводится техническим стандартам, нормам, нормативам, руководствам, в области правового регулирования природоохранной деятельности на предприятии;

-изучение зарубежного опыта показывает, что в развитых странах сложилась позитивная практика управления природоохранной деятельностью промышленных предприятий, который необходимо учитывать в дальнейшем при развитии национального законодательства, а также при разработке ряда мероприятий, направленных на формирование экологических отношений общества и окружающей среды;

-во многих экономически развитых странах (странах ЕС, США, Японии и др.) наблюдается ослабление административного регулирования охраны окружающей среды и усиление роли экономических рычагов управления. Роль экономических методов заключается в стимулировании природоохранной деятельности через поиск путей минимизации экономических затрат, которые несет государство и субъекты хозяйственной деятельности ради достижения желаемого состояния окружающей среды и ее отдельных компонентов;

-кроме этого, тенденцией развития экологического менеджмента и рационализации природопользования является унификация законодательства и расширение роли международных нормативных правовых актов и конвенций, а также приятие серии стандартов ISO 14000 в области природопользования.

Таким образом, по результатам проведения анализа управления природоохранной деятельностью на ОАО «МЗКТ» можно сделать следующие выводы:

ОАО «МЗКТ» является промышленным предприятием, создающим технику по индивидуальным техническим заданиям клиентов, от одной до нескольких сотен единиц с использованием максимально широкого диапазона отечественных и зарубежных комплектующих.

Деятельность ОАО «МЗКТ» как промышленного предприятия предполагает наличие негативного воздействия на окружающую среду как неизбежную необходимость ведения такой деятельности: на предприятии осуществляется выбросы в атмосферу, сточные воды, существуют промышленные отходы.

ОАО «МЗКТ» принимает необходимые меры для соблюдения экологических норм на всех этапах производственной деятельности в целях снижения ущерба окружающей среде. На предприятии разработаны и реализуются мероприятия по учету и контролю выбросов в атмосферный воздух, контролю по обращению с отходами производства, мероприятия по энергосбережению и ресурсосбережению. Предприятие затрачивает значительные финансовые средства на проведение экологических мероприятий. В то же время, как показал анализ, предприятие не допускает увеличения выбросов и промышленных отходов сверх установленных нормативов.

Деятельность ОАО «МЗКТ» по охране окружающей среды направлена на совершенствование технологий и регулирование воздействия их на окружающую среду. На предприятии действует аккредитованная лаборатория, в которой производятся необходимые анализы проб воздуха, воды и других параметров, характеризующих загрязнение окружающей среды. Руководство завода приняло ряд решений по модернизации изношенного оборудования и вводу в эксплуатацию современного и менее энергоёмкого оборудования. На предприятии разрабатываются, применяются и совершенствуются стандарты качества продукции, обращения с отходами и другие мероприятия по защите окружающей среды.

Таким образом, в качестве мероприятий по совершенствованию природоохранной деятельности были предложены следующие мероприятия:

1) Управленческими и организационно-экономическими мероприятиями по совершенствованию природоохранной деятельности в ОАО «МЗКТ», в том числе проведение экологического аудита с привлечением сторонних организаций, а в последующем, внедрение в деятельность предприятия системы экологического менеджмента.

2)Технические мероприятия по снижению воздействия предприятия на окружающую среду, в частности: замена насосного и воздуходувного оборудования, замена аэрационной системы с установкой аэраторов с высокими массообменными характеристиками; реализация эффективных энергосохраняющих технологий очистки сточных вод; оснащение сооружений приборами контроля, учета и мониторинга состояния процесса очистки сточных вод, а также централизация сигналов с оборудования в диспетчерский пункт для принятия решений и выбора оптимального режима работы.

При реализации проекта реконструкции очистных сооружений ОАО «МЗКТ решаются следующие задачи:

– повышение эффективности работы очистных сооружений канализации и качества очистки сточных вод;

– использование процессов нитри-денитрификации в технологической схеме биологической очистки;

– модернизация воздуходувного оборудования;

– снижение (в перспективе) затрат на утилизацию обезвоженного осадка;

– повышение уровня автоматизации с одновременным сокращением времени технического обслуживания, осуществляемого персоналом.

Предлагаемые мероприятия по совершенствованию природоохранной деятельности в ОАО «МЗКТ» являются эффективными. Внедрение ресурсосберегающих технологий позволяет экономить до 30 % электроэнергии, расходуемой на очистные сооружения, а также позволяет сократить расходы потребляемых водных ресурсов. Кроме этого, за счет предлагаемых нами мероприятий достигается повышение уровня автоматизации производства и экологического мониторинга.