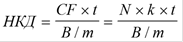

Накопленный купонный доход

➨ Если облигация приобретается между купонными

выплатами, важную роль в анализе имеет накопленный

купонный доход

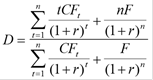

Доходность облигации к погашению (Yield To Maturity - YTM)

➨Годовая ставка сложных процентов, которая

уравнивает рыночную стоимость облигации и

современную стоимость генерируемого ей потока

платежей.

Подразумевает, что:

➨облигация хранится до погашения

➨все платежи будут осуществлены

➨купонные выплаты реинвестируются по YTM

Доходность облигации к погашению (YTM)

Взаимосвязь между ставкой купона k, доходностью

к погашению YTM и ценой облигации Р

➨Если P > N, k > YTM

➨Если P < N, k < YTM

➨Если P = N, k = YTM

Взаимосвязь между ценой облигации Р, ставкой

купона k и доходностью к погашению YTM

➨Если YTM > k, P < N

➨Если YTM < k, P > N

➨Если YTM = k, P = N

➨Если рыночный курс облигации Р растет, то ее

доходность к погашению YTM должна падать и

обратно

➨Уменьшение доходности облигации приведет к

росту ее курса на величину большую, чем

соответствующее падение курса при увеличении доходности на ту же величину

Взаимосвязь между ценой облигации Р и

сроком погашения n

➨Если YTM > k, сумма дисконта уменьшается при

приближении к сроку погашения

➨Если YTM < k, величина премии будет

уменьшаться при приближении к сроку погашения

➨Чем больше срок погашения, тем чувствительнее

ее цена Р к изменениям YTM

Дюрация и ее интерпретация

➨Средний срок погашения обязательства

➨Средняя продолжительность (момент) выплат

➨Средний срок связывания средств в активе

➨Средний срок окупаемости инвестиций

➨Математическое ожидание среднего срока

погашения / момента выплат

➨Дюрация является эластичностью цены по

отношению к изменению доходности

Свойства дюрации

➨Дюрация купонной облигации всегда меньше

срока ее погашения

➨Дюрация дисконтной облигации равна сроку ее

погашения

➨Чем выше доходность к погашению, тем меньше

дюрация обязательства

Предельная величина дюрации

➨При стремление срока погашения к бесконечности

дюрация стремится к пределу

Зависимость между дюрацией, сроком

погашения и ценой

➨ дюрация купонной облигации, стоимость которой

больше или равна номиналу, монотонно возрас-

тает вместе с увеличением срока погашения и

приближается к своему предельному значению –

LVD, по мере приближения срока погашения к

бесконечности, т.е. при n →, D → LVD;

➨ дюрация купонной облигации, стоимость которой

ниже номинала (т.е. приобретаемой с дисконтом),

достигает своего максимума прежде срока пога-

шения n и затем снижается по направлению к

величине LVD.