История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

По итогам прохождения производственной практики (Технологической (проектно-технологической) практики) студент предоставляет следующую отчётную документацию:

- письменный отчёт о прохождении практики;

- дневник практики студента, заверенные подписью руководителя практической подготовки от профильной организации и печатью (при наличии) организации (в т.ч. совместный план-график проведения практики и отзыв руководителя практической подготовки от профильной организации).

На проверку предоставляются:

1. Рецензия руководителя от ГИЭФПТ на отчет по практике (Приложение 1).

2. Дневник по практике, включая рецензию руководителя от профильной организации (Приложение 3).

3. Договор, подписанный представителем предприятия.

4. Титульный лист (Приложение 2).

5. Содержание.

6. Введение.

7. Основная часть (в которой подробно описываются все результаты (разработки, исследования и т.п.), полученные в ходе прохождения практики и выполнения индивидуального задания).

8. Заключение.

9. Список использованных информационных источников.

10. Приложения (при необходимости).

Для данного типа практики руководителем практической подготовки от профильной организации является ее сотрудник, закрепленный в договоре. Руководителем практической подготовки от института является преподаватель, назначенный кафедрой бухгалтерского учета и статистики ГИЭФПТ.

Результаты производственной практики студент обобщает в форме письменного отчёта. Отчёт должен быть написан на материалах объекта практики и по содержанию соответствовать требованиям программы производственной практики. Для подготовки отчёта студент ведёт дневник практики, а также готовит копии необходимых документов. По окончании практики студент оформляет отчёт и после проверки руководителем практической подготовки от профильной организации представляет его для проверки руководителю практической подготовки от кафедры бухгалтерского учета и статистики. Последний дает окончательную оценку проделанной работы, а также заполняет рецензию на работу.

Для подведения итогов и оценки результатов практики студент представляет на кафедру отчёт о практике руководителю практической подготовки от образовательной организации для оценки соответствия требованиям программы практики.

Итоги практики оцениваются на основе качества представленных материалов и собеседования с руководителем практики от образовательной организации. По итогам практики выставляется зачёт с оценкой. Формой защиты отчёта является собеседование.

Сроки подведения итогов практики – в соответствии с учебным расписанием.

Методические материалы по написанию отчета о практике

Структура отчёта:

I. Титульный лист.

II. Содержание.

III. Введение, которое должно отразить актуальность, цель и задачи прохождения производственной практики (Технологической (проектно-технологической) практики), а также обобщить собранные материалы и раскрыть основные вопросы и направления, которыми занимался студент на практике.

IV. Основная часть:

4.1. Организационная характеристика предприятия В ходе прохождения производственной практики (технологической (проектно-технологической) практики) студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- история развития предприятия;

- производственный профиль предприятия, специализацию, тип производства;

- содержание учредительных документов;

- юридический и фактический адрес организации;

- функции, права, обязанности аппарата управления;

- основной вид деятельности предприятия;

- виды выпускаемой продукции (работ, услуг);

- технологическую схему изготовления одного вида профильной продукции; услуг, работ;

- организационно-управленческую структуру предприятия;

- место бухгалтерского учета в системе управления;

- экономическую среду предприятия (с указанием основных поставщиков, покупателей, конкурентов);

К отчету целесообразно приложить:

- историческую справку о функционировании предприятия;

- выписку из ЕГРЮЛ;

- характеристику продукции (работ, услуг), выпускаемой предприятием;

- организационно-управленческую схему предприятия;

- копии свидетельств о постановке на учет;

- копию устава (выборочно основных положений).

4.2. Анализ основных технико-экономических показателей организации. В ходе прохождения производственной практики (технологической (проектно-технологической) практики) студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- организационно-технический уровень производства;

- основные методы анализа финансово-хозяйственной деятельности организации;

- в какой степени осуществляется анализ финансово-хозяйственной деятельности на предприятии;

- кем и как используются результаты анализа;

- рассчитать основные технико-экономические показатели;

- провести анализ финансового состояния организации по данным бухгалтерского баланса;

- проанализировать порядок формирования финансового результата, структуру и динамику доходов, расходов организации, рентабельность деятельности предприятия по данным отчета о финансовых результатах;

- провести анализ структуры и динамики собственного капитала по данным отчета об изменениях капитала и движения денежных потоков по данным отчета о движении денежных средств;

- дать общий вывод о финансовом положении организации на конец рассматриваемого периода.

К отчету целесообразно приложить расчеты финансовых коэффициентов и информационные источники в виде бухгалтерской и внутренней отчетности. Расчёты оформить в виде таблицы:

Таблица 2 – Анализ финансовых показателей

| Показатели | Формула | Характеристика | 01.01.20Хг | 01.01.20Хг | 01.01.20Хг | Вывод |

| Анализ организационно-технического уровня производства | ||||||

| Длительность производственного цикла | Тц = Тврп + Твпр, где Тврп - время рабочего процесса; Твпр - время перерывов | Календарный период времени, в течение которого материал, заготовка или другой обрабатываемый предмет проходит все операции производственного процесса или определенной его части и превращается в готовую продукцию (или в готовую ее часть). Он выражается в календарных днях или (при малой трудоемкости изделия) в часах | ||||

| Производственная мощность | ПМ=(n*ФВмах):НТ, где ПМ – производственная мощность; n- число единиц ведущего оборудования в цехе; ФВмах – максимально возможный фонд времени работы ведущего оборудования, часы; НТ- прогрессивная норма трудоемкости обработки изделия на ведущем оборудовании, часы | Максимально возможный объем выпуска продукции за определенный период (обычно за год, месяц) при полном использовании оборудования и производственных площадей на данном предприятии. | ||||

| Коэффициент обновления | Кобн= Стоимость поступивших основных средств / Стоимость основных средств на конец периода | Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства, т.е. отражает уровень их технического оснащения. | ||||

| Срок обновления основных средств | Тобн = Стоимость основных средств на начало периода / Стоимость поступивших основных средств | Он отражает долю начальной величины основных средств по отношению к новым фондам. | ||||

| Коэффициент выбытия | Кв = Стоимость выбывших основных средств / Стоимость основных средств на начало периода | Показывает, какая часть основных средств, с которыми фирма начала деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам. | ||||

| Коэффициент прироста | Кпр = Сумма прироста основных средств / Стоимость их на начало периода | Показывает, какую часть основных средств, с которыми фирма начала деятельность в отчетном периоде, составляет прирост основных средств | ||||

| Коэффициент износа | Кизн = Сумма износа основных средств / Первоначальная стоимость основных средств на соответствующую дату | Характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной стоимости | ||||

| Коэффициент годности | Кг = Остаточная стоимость основных средств / Первоначальная стоимость основных средств | Характеризует ту часть первоначальной стоимости амортизируемого имущества, которая осталась к списанию в будущих периодах. | ||||

| Фондовооруженность | ФВ = ППОС / ССЧР, где ФВ – показатель общей фондовооруженности труда, ППОС – среднегодовая стоимость промышленно-производственных основных средств, ССЧР – среднесписочная численность рабочих в наибольшую смену. | Показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). | ||||

| Уровень технической вооруженности труда | УТВ = ПО / ССЧР, где УТВ – уровень технической вооруженности труда, ПО – стоимость производственного оборудования, ССЧР – среднесписочная численность рабочих в наибольшую смену. | Показатель, характеризующий оснащенность работников предприятий сферы материального производства производственным оборудованием | ||||

| Фондоотдача | ФО = ВП / ОС, где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); ОС - средняя за период стоимость основных средств. | Показывает, сколько продукции (работ, услуг) получает организация с каждого рубля (100 руб., 1000 руб.), вложенного в основные средства | ||||

| Фондоемкость | ФЕ = ОС/ВП где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); ОС - средняя за период стоимость основных средств. | Он отражает стоимость основных производственных фондов, приходящуюся на рубль (100 руб., 1000 руб.) стоимости произведенной продукции. | ||||

| Относительная экономия (перерасход) основных производственных фондов | Эос = ОС1-ОС0*Iвп, где ОС0,С1—соответственно среднегодовая стоимость основных средств в базисном и отчетном годах; Iвп – индекс объема валового производства продукции | Показывает насколько более экономно используются основные производственные фонды предприятия | ||||

| Рентабельностью основного капитала | ФR= ПР/ОС, где ПР – величина прибыли предприятия от основной деятельности; ОС - средняя за период стоимость основных средств. | Он отражает величину прибыли, получаемую от использования единицы стоимости основного капитала. | ||||

| Материалоотдача продукции | МО= ВП /МЗ где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); МЗ - величина материальных затрат. | Характеризует выход продукции с каждого рубля потребленных материальных ресурсов | ||||

| Материалоемкость продукции | МО= МЗ / ВП где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); МЗ - величина материальных затрат. | Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции | ||||

| Удельный вес материальных затрат в себестоимости продукции | УДМЗ = МЗ / ССт, где МЗ- величина материальных затрат; ССт – полная себестоимость произведенной продукции | Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) | ||||

| Удельная материалоемкость изделия | УДМЕ = МЗi / Цi где МЗi – стоимость всех потребленных материалов на единицу i-той продукции; Цi – оптовая цена единицы i-того вида продукции | Характеризует величину материальных затрат, израсходованных на одно изделие | ||||

| Коэффициент материальных затрат | Кмз = МЗ1 / МЗ0*Iвп, где МЗ0, МЗ1 —соответственно стоимость материальных затрат в базисном и отчетном годах; Iвп – индекс объема валового производства продукции | Показывает, насколько экономно используются материалы по сравнению с предыдущим периодом | ||||

| Коэффициент оборота по приему рабочих | Кпр = ЧРпр / ССЧ, где ЧРпр - количество принятого на работу персонала; ССЧ – среднесписочная численность персонала | Характеризует долю поступивших работников в среднесписочной численности персонала | ||||

| Коэффициент оборота по выбытию | Кв = ЧРв / ССЧ где ЧРв - количество уволившегося персонала; ССЧ – среднесписочная численность персонала | Характеризует долю выбывших работников в среднесписочной численности персонала | ||||

| Коэффициент текучести кадров | Ктк = (ЧРув + ЧРнтд) / ССЧ где ЧРув - количество уволившегося по собственному желанию персонала; ЧРнтд - количество уволенных за нарушение трудовой дисциплины; ССЧ – среднесписочная численность персонала | Показатель, фиксирующий уровень изменения состава работников вследствие увольнения и перехода на другую работу по личным мотивам | ||||

| Коэффициент постоянства состава персонала предприятия | КПС = ЧРпост / ССЧ где ЧРпост - количество проработавшего весь год персонала; ССЧ – среднесписочная численность персонала | Характеризует устойчивость кадрового состава предприятия | ||||

| Среднечасовая выработка на одного работающего | ЧВ = ВП / Т, где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); Т – фонд рабочего времени. | Показывает, сколько продукции (работ, услуг) получает за каждый отработанный час | ||||

| Трудоемкость | ТЕ = Т / ВП, где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); Т – фонд рабочего времени | Он отражает количество времени, необходимого для производства одной единицы (1 руб.) продукции. | ||||

| Рентабельность персонала | RПЕРС= ПР/ССЧ, где ПР – величина прибыли предприятия от основной деятельности; ССЧ – среднесписочная численность персонала | Он отражает величину прибыли, приходящейся на каждого работника предприятия | ||||

| Индекс производительности труда | I гв= ГВ1 / ГВ 0, где ГВ0, ГВ1 —соответственно величина годовой выработки в базисном и отчетном годах | Отражает темп роста производительности труда | ||||

| Индекс средней заработной платы | I зп = СЗ1 / СЗ 0, где СЗ0, СЗ1 —соответственно величина средней заработной платы в базисном и отчетном годах | Отражает темп роста средней заработной платы на предприятии | ||||

| Рентабельность затрат на оплату труда | RЗП= ПР/ФЗП, где ПР – величина прибыли предприятия от основной деятельности; ФЗП – фонд заработной платы. | Характеризует эффективность затрат на оплату труда | ||||

| Затраты на 1 руб. продукции | ИЕ = ССт / ВП, где ССт – полная себестоимость произведенной продукции ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство) | Характеризует издержкоемкость продукции предприятия | ||||

| Темп роста объема продаж | Тр = РП1 / РП 0, где РП0, РП1 —соответственно объем реализованной продукции в базисном и отчетном годах | Характеризует динамику продаж предприятия | ||||

| Анализ платежеспособности организации | ||||||

| Коэффициент текущей ликвидности (коэффициент покрытия) |  , где

II – раздел баланса «Оборотные активы»,

V – раздел баланса «Краткосрочные обязательства» , где

II – раздел баланса «Оборотные активы»,

V – раздел баланса «Краткосрочные обязательства»

| Позволяет оценить, в какой степени оборотные активы покрывают краткосрочные обязательства организации | ||||

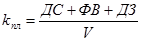

| Коэффициент промежуточной (критической) ликвидности |  , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

ДЗ – дебиторская задолженность,

V – раздел баланса «Краткосрочные обязательства» , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

ДЗ – дебиторская задолженность,

V – раздел баланса «Краткосрочные обязательства»

| Показывает, какая часть краткосрочных обязательств может быть в срок, равный периоду оборачиваемости дебиторской задолженности погашена за счет свободных денежных средств, краткосрочных финансовых вложений и поступлений от дебиторов | ||||

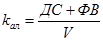

| Коэффициент абсолютной ликвидности |  , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

V – раздел баланса «Краткосрочные обязательства» , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

V – раздел баланса «Краткосрочные обязательства»

| Показывает, какая часть краткосрочных обязательств может быть немедленно (на дату составления баланса) погашена за счет свободных денежных средств и краткосрочных финансовых вложений | ||||

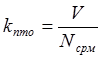

| Степень платежеспособности по текущим обязательствам |  , где

V – раздел баланса «Краткосрочные обязательства»,

Nсрм – среднемесячная выручка от продаж (Выручка «Отчет о фин.результатах»/12) , где

V – раздел баланса «Краткосрочные обязательства»,

Nсрм – среднемесячная выручка от продаж (Выручка «Отчет о фин.результатах»/12)

| Позволяет определить, в какие средние сроки (в месяцах) организация может рассчитаться по текущим обязательствам при условии сохранения среднемесячной выручки на уровне отчетного периода, если последняя полностью будет направлена на расчеты с кредиторами | ||||

| Анализ финансовой устойчивости | ||||||

| Коэффициент финансовой автономии (финансовой независимости) |  , где

СК – собственный капитал (на отчетную дату),

CВК – совокупный капитал (на отчетную дату) , где

СК – собственный капитал (на отчетную дату),

CВК – совокупный капитал (на отчетную дату)

| Показывает долю собственного капитала в совокупной величине капитала | ||||

| Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа) |  , где

ЗК – заемный капитал (на отчетную дату),

СК – собственный капитал (на отчетную дату) , где

ЗК – заемный капитал (на отчетную дату),

СК – собственный капитал (на отчетную дату)

| Отражает сколько заемных средств приходится на 1 рубль собственного капитала | ||||

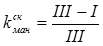

| Коэффициент маневренности собственного капитала |  , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы» , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»

| Показывает, какая часть собственного капитала вложена в текущую деятельность, или какая часть собственного капитала находится в мобильной форме | ||||

| Коэффициент обеспеченности запасов собственными оборотными средствами |  , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»,

Зап – величина запасов , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»,

Зап – величина запасов

| Показывает, какая часть оборотных активов в форме запасов финансируется за счет собственного капитала | ||||

| Анализ деловой активности | ||||||

| Период оборота оборотных средств |  , где

N – выручка от продаж,

Д – количество дней в периоде, , где

N – выручка от продаж,

Д – количество дней в периоде,

– средняя величина оборотных активов – средняя величина оборотных активов

| Отражает среднюю продолжительность одного оборота текущих активов в днях | ||||

| Коэффициент оборачиваемости оборотных средств |  , где

N – выручка от продаж,

– средняя величина оборотных активов , где

N – выручка от продаж,

– средняя величина оборотных активов

| Показывает, сколько раз в течение анализируемого периода оборачиваются оборотные активы (возмещаются в составе выручки) | ||||

| Коэффициентом закрепления оборотных средств |  , где

N – выручка от продаж,

– средняя величина оборотных активов , где

N – выручка от продаж,

– средняя величина оборотных активов

| Показывает сумму оборотных активов, приходящихся на 1 рубль выручки | ||||

| Анализ рентабельности | ||||||

| Рентабельность продаж | РПП = ПП / В, где ПП - прибыль от продаж, В – выручка от продаж | Показывает, сколько прибыли приносит каждый рубль выручки от продаж | ||||

| Рентабельность затрат (основной деятельности) | РЗ = ПП / Зобщ, где ПП - прибыль от продаж, Зобщ – общая величина затрат в основной деятельности | Показывает, сколько прибыли имеет предприятие с каждого рубля, затраченного на производство и реализацию продукции | ||||

| Рентабельность собственного капитала (совокупных активов) | РСК=ЧП / СК, где ЧП - чистая прибыль (убыток) отчетного периода, CК- среднегодовая величина собственного капитала | Отражает, сколько прибыли приносит каждый рубль собственного капитала | ||||

| Рентабельность текущих активов | РОА=ЧП / ОА, где ЧП - чистая прибыль (убыток) отчетного периода, ОА – среднегодовая величина оборотных активов | Характеризует величину прибыли, полученной с каждого рубля активов, вложенных в текущую деятельность организации | ||||

4.3. Общее ознакомление с организацией бухгалтерского и управленческого учета на предприятии. В ходе прохождения производственной практики (технологической (проектно-технологической) практики) студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- положение о бухгалтерии, должностные инструкции работников бухгалтерской службы;

- права и обязанности главного бухгалтера;

- статус, структуру бухгалтерской службы, ее место в организационно-управленческой структуре предприятия;

- форму бухгалтерского учета, применяемую на предприятии;

- степень автоматизации учетного процесса (используемое программное обеспечение и технические средства);

- применяемые формы первичных учетных документов и регистров бухгалтерского учета;

- график документооборота;

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- порядок хранения документации;

- порядок организации управленческого и налогового учета на предприятии.

К отчету целесообразно приложить:

- организационную схему бухгалтерии предприятия;

- характеристику применяемой формы бухгалтерского учета и степени ее автоматизации;

- копии приказов об учетной политике в целях бухгалтерского и налогового учета;

- график документооборота.

4.4. Учет внеоборотных активов. В ходе прохождения практики студент должен изучить и отразить в отчёте следующие вопросы:

- нормативные документы, регламентирующие порядок учёта основных средств, нематериальных активов, финансовых вложений и др. элементов внеоборотных активов, которые отражаются в учете исследуемого предприятия;

- предметный состав и структура внеоборотных активов;

- документальное оформление движения внеоборотных активов;

- оценка первоначальной стоимости внеоборотных активов;

- порядок учёта поступления и выбытия внеоборотных активов;

- учёт начисления амортизации амортизируемого имущества;

- учет арендованного (взятого в лизинг) имущества;

- раскрытие информации о внеоборотных активах в отчётности организации.

К отчёту целесообразно приложить:

- заполненный акт о приёме-передаче объекта основных средств (кроме зданий, сооружений);

- заполненную инвентарную карточку учёта объекта основных средств;

- расчёт начисления амортизации по одному основному средству (однородной группе) за месяц;

- учетный регистр с записями начисленной амортизации и отчислений в ремонтный фонд по одному подразделению за месяц;

- заполненный акт о списании объекта основных средств (кроме автотранспортных средств).

4.5. Учет оборотных активов. В ходе прохождения практики необходимо изучить:

- нормативные документы, регламентирующие учёт денежных средств;

- учёт денежных средств в кассе (организация работы кассы, соблюдение кассовой дисциплины, ответственные за соблюдение кассовой дисциплины лица, документальное оформление движения денежных средств в кассе, синтетический учёт кассовых операций, инвентаризация кассы организации);

- учёт денежных средств на расчётном счёте (перечень расчетных счетов, порядок открытия расчётного счёта в банке, синтетический учёт операций по расчётному счету, порядок заполнения и представления расчётных документов);

- учёт денежных средств на валютном счёте (перечень валютных счетов, порядок открытия валютного счёта в банке, синтетический учёт операций по валютному счёту, учёт активов и обязательств, стоимость которых выражена в иностранной валюте);

- порядок составления отчётности о движении денежных средств;

- нормативные документы, регламентирующие учёт материально-производственных запасов;

- предметный состав и структура материально-производственных запасов изучаемой организации;

- оценка материально-производственных запасов при поступлении и выбытии;

- документальное оформление движения материально-производственных запасов;

- учёт поступления материально-производственных запасов;

- документальное оформление и учёт материально-производственных запасов на складах;

- учёт выбытия материально-производственных запасов;

- раскрытие информации о материально-производственных запасах в отчётности организации.

К отчёту следует приложить:

- заполненные приходный и расходный кассовые ордера, выписку из кассовой книги за день;

- выписку из расчётного и/или валютного счёта;

- заполненные основные формы первичной учетной документации по учёту движения материалов (приходный ордер или акт о приёмке материалов/товаров, лимитно-заборная карта, требование-накладная, накладная на отпуск материалов на сторону, товарная накладная и др.).

4.6. Учет расчетов с дебиторами и кредиторами. В ходе прохождения практики необходимо рассмотреть следующие вопросы:

- состав и структуру дебиторской и кредиторской задолженности исследуемой организации;

- нормативные документы, регламентирующие учет расчетов;

- учёт расчётов с поставщиками и подрядчиками (состав поставщиков и подрядчиков; ТМЦ, работы, услуги, поставляемые ими; формы расчетов и задолженность, формирующаяся в ходе расчетов; синтетический и аналитический учет расчетов; документальное оформление расчетов; использование векселей и пр.);

- учёт расчётов с покупателями и заказчиками (состав покупателей и заказчиков; ТМЦ, работы, услуги, поставляемые им; формы расчетов и задолженность, формирующаяся в ходе расчетов; синтетический и аналитический учет расчетов; документальное оформление расчетов; резервы по сомнительным долгам; использование векселей и пр.);

- учёт расчётов с разными дебиторами и кредиторами (состав; формы расчетов и задолженность, формирующаяся в ходе расчетов; синтетический и аналитический учет расчетов; документальное оформление расчетов и пр.);

- учёт расчётов с персоналом по оплате труда (документальное оформление приема, перевода и увольнения рабочих и служащих; порядок учета списочного состава работников предприятия; штатное расписание; локальные акты; первичные учётные документы по учёту рабочего времени и расчётов с персоналом по оплате труда; учет начисления и выплаты заработной платы; учет депонированных сумм; исчисление средней заработной платы; учёт расчётов по оплате отпусков; учёт расчётов по выплате выходных пособий; учёт расчётов по выплате пособий по временной нетрудоспособности; учёт удержаний из заработной платы; учёт расчётов по социальному страхованию и обеспечению);

- учёт расчётов с подотчётными лицами (порядок выдачи подотчетных сумм; авансовые отчеты);

К отчёту целесообразно приложить:

- заполненный авансовый отчёт подотчётного лица;

- заполненный табель учёта рабочего времени и штатное расписание;

- расчёт заработка работника и подготовленную ведомость начисления заработной платы за месяц по одному подразделению;

- расчет отпускных одного из сотрудников предприятия;

- расчет удержаний одного из сотрудников предприятия;

- расчёт оплаты по листу о временной нетрудоспособности одного из сотрудников предприятия;

- счет, счет-фактуру поставщика и покупателя, подобрать к ним соответствующие документы, подтверждающие возникновение и погашение обязательств, акты сверки расчетов.

4.7. Учет затрат на производство продукции (работ, услуг) и калькулирование себестоимости. В процессе прохождения практики необходимо изучить:

- состав отдельно учитываемых производств и хозяйств предприятия. Номенклатуру затрат основного производства по экономическим элементам и статьям калькуляции. Обработку первичных документов по расходу материалов, начислению заработной платы, использованию услуг вспомогательных производств. Учет производственного брака;

- организацию производственного учета и калькулирования в главной бухгалтерии. Порядок распределения по объектам учета материалов транспортно-заготовительных расходов (отклонений от плановой себестоимости), основной и дополнительной заработной платы сдельщиков, амортизации основных средств, расходов на освоение новой продукции. Учет и распределение общехозяйственных расходов;

- применяемый на предприятии метод учета затрат и калькулирования себестоимости. Порядок и регистры сводного учета затрат на производство на предприятии;

- перечень объектов калькулирования себестоимости продукции на предприятии. Порядок оценки остатков незавершенного производства. Расчет себестоимости товарной продукции по элементам затрат и по статьям калькуляции. Содержание, форму и периодичность составления калькуляций себестоимости продукции предприятия;

- порядок учета прямых затрат по отдельному подразделению, по которому начислялась амортизация, распределялись материалы и заработная плата;

- порядок учета производственного брака по тому же подразделению за месяц;

- порядок учета и распределение общехозяйственных расходов. Привести расчет за месяц;

- порядок учета и распределение коммерческих расходов. Привести расчет за месяц.

К отчету целесообразно приложить:

- ведомость затрат предприятия за месяц. Итоги по предприятию по экономическим элементам и по статьям затрат. Затраты на товарную продукцию за месяц по предприятию;

- калькуляцию себестоимости одного-двух видов основной продукции (работ, услуг) по установленной на предприятии форме;

- отчетность о затратах на производство и реализацию.

4.8. Учет продажи и финансовых результатов организации. В процессе прохождения практики студентом изучаются:

- нормативные документы, регламентирующие учет и распределение прибыли, которыми пользуется предприятие;

- состав финансовых результатов работы предприятия. Состав доходов и расходов, получаемых от основной деятельности, прочих доходов и расходов предприятия за предыдущий год;

- учет текущего использования прибыли: учет платежей из прибыли в бюджет, процентов за кредит, прочих платежей и видов использования прибыли;

- порядок отражения в учете окончательного распределения прибыли предприятия (документирование, запись в учетных регистрах). Порядок закрытия счетов 90, 91, 99 за год;

- содержание отчетности о финансовых результатах и распределении прибыли.

К отчету желательно приложить протоколы общего собрания учредителей (по вопросам распределения прибыли), расчеты и регистры бухгалтерского учета, Отчет о финансовых результатах.

4.9. Учет собственного капитала. В ходе прохождения производственной практики (технологической (проектно-технологической) практики) студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- нормативные документы, регламентирующие порядок формирования и расходования собственного капитала организации;

- структуру, порядок образования и изменения уставного капитала;

- особенности учета расчетов с учредителями по вкладам в уставный капитал и выплате им дивидендов;

- порядок формирования, использования добавочного капитала;

- порядок формирования, использования резервного капитала;

- особенности учета целевого финансирования;

- особенности формирования и бухгалтерского учета прочих резервов (оценочных резервов, резервов предстоящих расходов).

- основные бухгалтерские записи по учету собственного капитала в организации;

- особенности отражения информации о собственном капитале в отдельных формах отчетности организации.

К отчету целесообразно приложить:

- протоколы общего собрания учредителей, расчеты и регистры бухгалтерского учета, содержащие информацию об образовании, изменении и использовании резервного, добавочного и уставного капитала, целевого финансирования, прочих резервов;

- годовую бухгалтерскую (финансовую) отчетность об образовании, изменении и использовании резервного, добавочного и уставного капитала, целевого финансирования, прочих резервов.

4.10. Учет налогов. В процессе прохождения практики студентом изучаются:

- действующая редакция ч.1 и ч.2 Налогового кодекса РФ;

- учетная политика предприятия для целей налогообложения;

- виды налогов (специальные налоговые режимы), исчисляемые на предприятии;

- элементы применяемых налогов;

- порядок документального оформления операций по налогообложению;

- отражение в учете операций по начислению и уплате налогов;

- налоговая отчетность пред

|

|

|

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!