Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Топ:

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

ПЛАН:

Понятие и виды риска.

Факторы риска.

Анализ риска. Методы количественного анализа риска.

Способы снижения риска.

В условиях рыночных отношений, при наличии конкуренции и возникновении непредсказуемых ситуаций, хозяйственная, производственная или коммерческая деятельность невозможна без рисков. Существование риска и неизбежные в ходе развития изменения его степени выступают постоянным и сильнодействующим фактором движения предпринимательской сферы экономики.

Понятие и виды риска.

Риск в предпринимательстве – это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также если были допущены просчеты или ошибки при принятии управленческих решений. Предпринимательский риск можно подразделить на производственный, финансовый и инвестиционный.

Производственный риск связан непосредственно с хозяйственной деятельностью предприятия. Под производственным риском обычно понимают вероятность (возможность) невыполнения предприятием своих обязательств по контракту или договору сзаказчиком, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

В производственной деятельности промышленного предприятия можно выделить следующие риски:

- риск полной остановки предприятия из-за невозможности заключения договоров на поставку необходимых при данной технологии материалов, комплектующих деталей и других исходных продуктов;

- риск недополучения исходных материалов из-за срыва заключенных договоров о поставке, а также риск невозврата денежных средств, перечисленных поставщику в виде предоплат;

|

|

- риск незаключения договоров на реализацию произведенной продукции, работ или услуг, т.е. риск полной или частичной нереализации;

- риск неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию;

- риск отказа покупателя от полученной и оплаченной продукции или риск возврата;

- риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

- ценовой риск, связанный с определением цены на реализуемую предприятием продукцию и услуги, а также риск в определении цены на необходимые средства производства, используемое сырье, материалы, топливо, энергию, рабочую силу и капитал (в виде процентных ставок по кредитам). По некоторым расчетам ошибка в размере цены на реализуемую продукцию на 1% приводит к потерям, составляющим не менее 1% выручки от реализации. Если спрос на данный товар эластичен, то потери могут составить 2-3%. При рентабельности продукции, составляющей 10-12%, ошибка в цене на 1% может означать потери в прибыли на 5-10%. Ценовой риск существенно возрастает в условиях инфляции;

- риск банкротства как деловых партнеров (контрагентов, реализаторов, поставщиков и т.п.), так и самого предприятия.

Финансовый риск — это вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с ценными бумагами, т.е. риск, который следует из природы финансовых операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск, риск упущенной финансовой выгоды.

Кредитный риск связан с неуплатой заемщиком основного долга и процентов, начисленных за кредит. Процентный риск — опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. Валютные риски отражают опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюты при проведении внешнеэкономических, кредитных и других валютных операций. Риск упущенной финансовой выгоды определяется вероятностью финансового ущерба, который может возникнуть в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности. В инвестиционной деятельности предприятия можно выделить риск инвестирования в ценные бумаги, или «портфельный риск», который характеризует степень риска снижения доходности конкретных ценных бумаг и сформированного портфеля ценных бумаг, а также риск новаторства. Новые проекты содержат три вида рисков:

|

|

- риск, связанный с техническими нововведениями;

- риск, связанный с экономической или организационной стороной производства;

- риск, определяемый «молодостью предприятия».

Риски могут быть классифицированы и по иным признакам. Так, например, выделяют риски чистые и спекулятивные, динамические и статические, абсолютные и относительные. Чистые риски означают возможность получения убытков или нулевого результата. Обычно к ним относят производственные и инвестиционные риски. Спекулятивные риски выражаются в вероятности получения как положительного, так и отрицательного результата. Финансовые риски, например, считаются спекулятивными рисками.

Динамическийриск - это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах общественной жизни. Такие изменения могут привести как к потерям, так и к дополнительным доходам. Статический риск - это риск потерь вследствие нанесения ущерба собственности, а также потерь дохода из-за недееспособности организации. Этот риск может привести только к потерям.

Абсолютный риск оценивается в денежных единицах (рублях, долларах и т.д.); относительный риск - в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной - суммой убытков и потерь и относительной величиной - степенью риска, т.е. мерой вероятности неосуществления намеченного мероприятия или недостижения намеченного уровня прибыли, дохода, цены. Оба показателя необходимы и несут соответствующую информацию - абсолютного и относительного риска.

|

|

Факторы риска.

Предпринимательский риск складывается под влиянием объективных (внешних) и субъективных (внутренних) факторов.

К наиболее важным внешним факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и на продукцию и услуги предприятия); изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин; изменения в отношениях собственности и аренды, в трудовом законодательстве и др. Не менее опасно для деятельности предприятия влияние внутренних факторов, которые связаны с ошибками и упущениями руководства и персонала.

К субъективным факторам можно отнести и фактор отношения к риску. Люди различаются по своей готовности пойти на риск. Так, одним руководителям нравится рисковать, другие рисковать не хотят, а иные к риску безразличны. От поведения конкретных людей зависит и выбор рисковой стратегии в деятельности предприятия. Руководитель, который предпочитает стабильный доход, в предпринимательской деятельности выбирает стратегию, не расположенную к риску. При таком антирисковом поведении обычно имеет место невысокий доход (прибыль) предприятия. Руководитель, нейтрально относящийся к риску, ориентируется на ожидаемый доход, невзирая на возможные убытки. Расположенные к риску руководители готовы рисковать в надежде получить большую прибыль, т.е. готовы бороться за минимизацию потерь с целью максимизации результата.

3. Анализ риска.

Риск, которому подвергается предприятие, - это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело. Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

Анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный.

|

|

Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются:

- статистический метод;

- анализ целесообразности затрат;

- метод экспертных оценок;

- аналитические методы;

- метод аналогий;

- анализ финансовой устойчивости предприятия и оценка его платежеспособности.

|

Да, нет

|

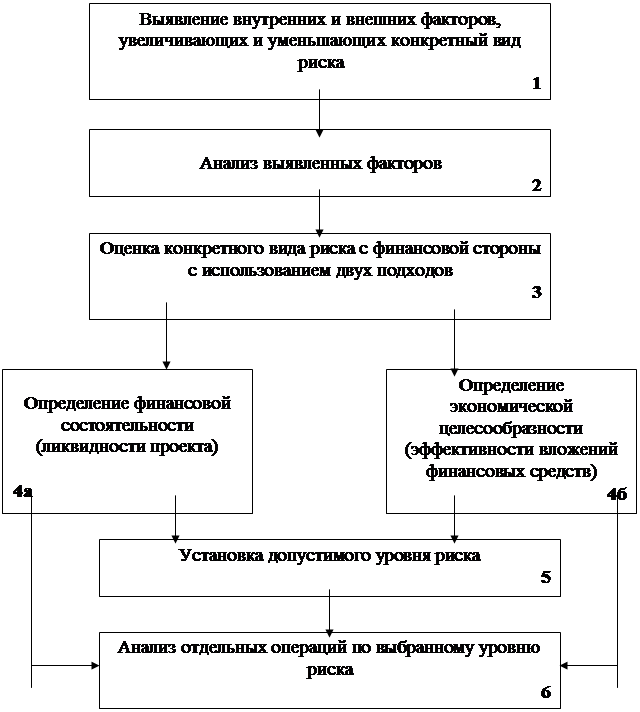

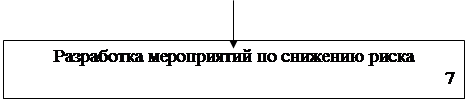

Рис. Блок-схема анализа риска

|

|

|

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!