Рассм-им t-статистику:

Чтоб построить 100(1-  )доверит.интервал по треб-му уровню знач-ти и числу степени свободы,опред-ся критич. знач-е:

)доверит.интервал по треб-му уровню знач-ти и числу степени свободы,опред-ся критич. знач-е:  , n-2, кот. удовл-ет след. усл-ю:

, n-2, кот. удовл-ет след. усл-ю:

Подставим и получим.

= 1-

= 1-

Выраж-ие в скобках и опред-ет доверит. интервал

10. Доверит. интервалы для завис.переменной. Одной из задач экон.модел-ния явл-ся прогноз-ние завис.перем-ной при опред.знач-ях независ.перем-ной. Пусть построено ур-ние регр-ссии ŷi=b0+b1xi, i=1,n. Необх-мо на основе дан.ур-ния предсказать усл.мат.ожидание M(Y/xp), перем-ной Y при X=xp. Знач-ния ŷр=b0+b1xр явл-ся оценкой мат.ожидания M(Y/xp) Возникает вопрос: как сильно может откл-ся модельное знач-е ŷр от соотв-щего условного мат.ожидания M(Y/xp) Покажем,что случ.величина Ŷр имеет норм.распред-ние. Для этого исполь-ем формулы для ci и di: Ŷр= ŷi=b0+b1xр=∑diyi+∑ciyixp=∑(di+cixp)yi. След-но,случ.величина Ŷр явл-ся лин.комб-цией норм.случ.величин и сама имеет норм.распред-ние. Найдем мат.ож-ние и дисп-сию дан.случ.величины: M(Ŷ)=M(b0+b1xp)=M(b0)+M(b1)xp=β0+β1xp, D(Ŷр)=D(b0+b1xp)= D(b0)+xp2D(b1)+2xpcov(b0,b1), cov(b0,b1)=M[(b0-M(b0))(b1-M(b1))]=M[(b0-β0)(b1-β1)]=M[(  -b1

-b1  -( - β1 ))(b1-β1)]=M[- (b1-β1)( b1-β1)]= - D(b1) D(Ŷр)= D(b0)+xp2D(b1)-2 xpD(b1)=

-( - β1 ))(b1-β1)]=M[- (b1-β1)( b1-β1)]= - D(b1) D(Ŷр)= D(b0)+xp2D(b1)-2 xpD(b1)=  +xp2

+xp2  - 2 xp

- 2 xp  σ2

σ2  = σ2(

= σ2(  )= σ2(

)= σ2(  +

+  ). Т.к. σ2 по выборке не можно опред-ть, вместо нее подставим ее несмещен.оценку S2=

). Т.к. σ2 по выборке не можно опред-ть, вместо нее подставим ее несмещен.оценку S2=  , тогда получим выбор.исправл.дисп-сию случ.величины Ŷр: D(Ŷр)= S2(Ŷр)= S2( + ). В дальнейшем будем исполь-ть случ.величину t=

, тогда получим выбор.исправл.дисп-сию случ.величины Ŷр: D(Ŷр)= S2(Ŷр)= S2( + ). В дальнейшем будем исполь-ть случ.величину t=  , кот-е имеет распредел-е Стьюдента с числом степеней своб-ы ν=n-2. Опред-ем критич.точку tkp=

, кот-е имеет распредел-е Стьюдента с числом степеней своб-ы ν=n-2. Опред-ем критич.точку tkp=  n-2 , кот. удовлетв-ет след.условию Р(

n-2 , кот. удовлетв-ет след.условию Р(  < tkp)=1-𝛌.Подставим знач-е вместо t: P(- n-2< < n-2)= 1-𝛌, P(b0+b1xр- n-2 S(Ŷр)<

< tkp)=1-𝛌.Подставим знач-е вместо t: P(- n-2< < n-2)= 1-𝛌, P(b0+b1xр- n-2 S(Ŷр)<  )=1-𝛌. Выражение в скобках и опред-ет доверит.интервал для условн. M(Y/xp).

)=1-𝛌. Выражение в скобках и опред-ет доверит.интервал для условн. M(Y/xp).

11. Проверка общ.кач-ва ур-ния регр-сии. Мера общ.кач-ва ур-ния регр-сии,т.е.соотв-вия ур-ния стат.данным явл-ся кофф-т детерминации R2,кот.опред-ся по след.форм.: R2=1-  . реальн.значения завис.перем-ой отлич-ся от модельн.знач-ний на величину еi: yi=ŷi+ei, i=

. реальн.значения завис.перем-ой отлич-ся от модельн.знач-ний на величину еi: yi=ŷi+ei, i=  . Последнее можно переписать:yi- =(ŷi- )+(yi- ŷi),где yi- -откл-ние i-й наблюд.точки от ср.знач-я, ŷi- -откл-ние i-й точки на линии регр-сии от ср.знач., yi- ŷi-откл-ние i-й наблюд.точки от модельн.знач. Разделим обе части посл.выраж-я на лев.часть:

. Последнее можно переписать:yi- =(ŷi- )+(yi- ŷi),где yi- -откл-ние i-й наблюд.точки от ср.знач-я, ŷi- -откл-ние i-й точки на линии регр-сии от ср.знач., yi- ŷi-откл-ние i-й наблюд.точки от модельн.знач. Разделим обе части посл.выраж-я на лев.часть:

1=  +

+  ,

,

получим тогда исходн.форм-у. Коэф-т детерм-ции R2 опред-ет долю разброса завис.переменной, объяснимую ур-нием регр-сии. Коэф-т детерм-ции: 0≤ R2≤1. Чем ближе R2 к 1,тем лучше кач-во построен.регр-сии. Судить о кач-ве ур-ния регр-сии можно и по ср.ошибке аппроксимации,кот.опред-ся:Ā= ∑  *100%,если Ā≤10%, то построен.ур-ние регр-сии качеств-но.

*100%,если Ā≤10%, то построен.ур-ние регр-сии качеств-но.

Расчет коэф-в множ. регр-ии.

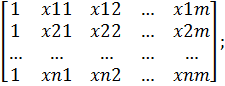

Данные набл-ий и соотв. коэф-ты в матрич. форме:

Y=  X=

X=  B=

B=  ; e=

; e=

Ф-ию Q=  в матрич. форме можно предст-ть как произв. вектор-строки

в матрич. форме можно предст-ть как произв. вектор-строки  на вектор-столбец е. Вектор-столб. Е можно запис. в виде: е=У-ХВ. Тогда исход. ф-ию Q запиш. в виде: Q=

на вектор-столбец е. Вектор-столб. Е можно запис. в виде: е=У-ХВ. Тогда исход. ф-ию Q запиш. в виде: Q=  *е=

*е=  *(У-ХВ)=

*(У-ХВ)=  *У-

*У-  У- ХВ+ ХВ= *У-2 У+ ХВ. Мат-ки док-но, что вектор-столб част-х произв-х ф-ии Q по оцен. парам-м имеет вид:

У- ХВ+ ХВ= *У-2 У+ ХВ. Мат-ки док-но, что вектор-столб част-х произв-х ф-ии Q по оцен. парам-м имеет вид:

= -2

= -2  У+2

У+2  B. Приравняв

B. Приравняв  = 0 получим ф-лу для вычис-я множ. лин-ой регр-ии:

= 0 получим ф-лу для вычис-я множ. лин-ой регр-ии:

У=  Х)В => *

Х)В => *  У.

У.

Обратная модель.

Обратной моделью(гипербола) называется модель вида: У= β0+ β1 1/Х + ε. Она сводится к линейной модели заменой 1/Х=Х*.

Данная модель применяется в тех случаях, когда неограниченное увеличение объясняющей переменной Х асимптотически приближает зависимую переменную У к к некоторому пределу β0.

12. Множ.лин.регр-сия.Опред-е парам-в ур-ния регр-сии. На люб.экон.показатель чаще всего оказыв.влияние не 1, а неск.факторов.В этом случ.вместо парной рассм-ся множеств.регр-ссия:М(Y/x1,x2…,xm)=f(x1,x2,…,xm). Ур-ние множ.регр-сии в общ.виде: Y=f(β,X)+ε, где β=( β0, β1,…, βm)-вектор теоретич.коэф-тов,кот.нужно определить. X=(X1,X2,…,Xm)-вектор независ.переменных. Теоретич.лин.ур-ние множ.регр-сии имеет вид:Y= β0+β1X1+β2X2+…+βmXm+ε или в кажд.конкр. случае: yi= β0+ β1xi1+β2xi2+…+ βmxim+εi, i= . Число степеней свободы для множ.лин.регр-сии: ѵ=n-m-1. Если n>m+1, то возник-ет необх-сть оценив-ния теорет.коэф-тов регр-сии. Будем исполь-ть метод наим.квадр-в.Должны выполняться предпосылки Гаусса-Маркова и еще 2 предпос-ки:а) отсутствие мультиколлинеарности,т.е. между независ.перемен-ми должна отсутсв-ть сильная лин.завис-сть b)случ.отклонения εi, i= должны иметь норм.распред-ние εi ~ N(0,6). Истинные значения коэф-тов по выборке опред-ть невозможно, поэтому строится импирич.ур-ние регр-сии: Ŷ= b0+b1X1+b2X2+…+bmXm. Для каждого наблюдения мы получим: yi=ŷi+ei, i= . Для нахождения оценок b0,b1,…,bm исполь-ся ф-ция Q(b0,b1,…,bm)=  =

=  →min. Дан.ф-ция-квадратичная. Необх.условие сущ-ния минимума-рав-во нулю всех ее частн.производных

→min. Дан.ф-ция-квадратичная. Необх.условие сущ-ния минимума-рав-во нулю всех ее частн.производных

=-2

=-2  =0, i=

=0, i=  =-2 xij=0, j=

=-2 xij=0, j=  .

.