Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Интересное:

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Пусть некоторая экономическая зависимость моделируется степенным уравнением:

У=  Хβ (1), где β и α- параметры модели подлежащие определению.

Хβ (1), где β и α- параметры модели подлежащие определению.

Функция (1) может отражать зависимость спроса У от его цены Х(β<0) или от дохода Х(β>0,функция Энгеля); зависимость объема выпуска У от использования ресурса Х(0<β<1, производственная функция).

Модель (1) не является линейной функцией относительно Х. производная зависимость переменной У по Х, указывающая на изменение У по отношению к изменению Х, будет зависеть от Х: dY/dX=αβХβ-1,что присуще нелинейным моделям.

Стандартным и широко используемым подходом к анализу функций данного рода является логарифмирование по экспоненте(е=2,71828).

Прологарифмировав обе части (1), получим:

lnY=lnα+βlnX (2).

Введем замену lnα=β0 ,β=β1,тогда (2) примет вид:

lnY=β0+ β1 lnХ (3).

С целью статистической оценки коэф. Добавим в модель случайное слагаемое ε и получим двойную логарифмическую модель-зависимая и объясняющая переменные заданы в логарифмическом виде:

lnY=β0+ β1 lnХ+ε (4).

Не являясь линейным относительно Х и У, данное уравнение является линейным относительно lnXи lnУ, а также относительно параметров β0и β1. Вводя замены lnX=Х*и lnУ=У*, (4) можно представить в виде:

У*=β0+ β1Х*+ε (5).

Модель (5)является линейной моделью. Если выполняются предпосылки классической линейной модели, то по МНК можно определить наилучшие линейные несмещенные оценки коэф. β0и β1.

Отметим, что коэф.β1 определяет эластичность переменной У по переменной Х, т.е.процентное изменение У для данного процентного изменения Х.

В случае парной регрессии обоснованность использования логарифмической модели проверить достаточно просто. Вместо наблюдений (хi,уi) рассматриваются наблюдения (lnхi, lnуi). Вновь полученные точки наносятся на корреляционное поле. Если их расположение соответствует прямой линии, то произведенная замена удачна и использование логарифмической модели обосновано.

|

|

Данная модель данная модель легко обобщается на большее число переменных. Для степенного уравнения m переменных У=αХ1β1*…*Хmβm двойная логарифмическая модель будет иметь вид:

lnУ= β0+β1 lnХ1+…+βm lnХm+ε, где β0= lnα.

Здесь коэф.β1,…, βm являются эластичностями переменной У по переменным Х1,…, Хm соответственно.Часто данная модель используется при анализе производительных функций.

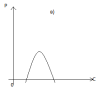

Степенная модель

Степенной моделью называетсямодель вида Y=β0+β1X+β2X2+…+βmXm+ε.

Например, кубическая функция Y=β0+β1X+β2X2+β3X3+ε в микроэкономике моделирует зависимость издержек TC от объёма выпуска Q (рис. а).

Квадратичная функция (парабола) Y=β0+β1X+β2X2 +ε может отражать зависимость между объёмом выпуска Q и средними AC либо предельными MC издержками (рис. б), или между расходами на рекламу C и прибылью P (рис. в) и т.д.

Модель является линейной относительно коэффициентов регрессии β0, β1,…βm.

Следовательно, её можно свести к линейной регрессионной модели. Заменяя X на X1, X2 на X2, Xm на Xm, получаем модель множественной линейной регрессии с m переменными X1, X2,….Xm:

Y=β0+β1X1+β2X2+…+βmXm+ε.

23/Полулогарифмические модели.

Полулогарифмическими моделями называют модели вида:

lnУ=β0+ β1Х+ ε

У= β0+ β1 lnХ+ε.

Такие модели обычно используются в тех случаях, когда необходимо определятьтемп роста или прироста каких-либо экономических показателей.

Лог-линейная модель.Рассмотрим зависимость У=У0 (1+r)t,

Где У0 – начальная величина переменной У (начальный капитал), r – процентная ставка, У1 – значение переменной У в момент времени t. Модель легко сводится к полулогарифмической модели:

|

|

lnУ= lnУ0+ t ln(1+r). обозначим lnУ0=β0, ln(1+r)=β1,тогда:lnУt=β0+ β1t+ εt.

случайное слагаемое εt – возможность изменения процентной ставки.

Заменой lnУt=Уt* полулогарифмическая модель легко сводится к линейной модели.

Коэф.β1 имеет смысл темпа прироста переменной У по переменной Х,т.е.характеризует отношение относительного изменения У к абсолютному изменению Х. умножив β1 на 100, получим процентное изменение переменной У. поэтому полулогарифмическая модель обычно используется для измерения темпа прироста экономических показателей.

|

|

|

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!