Корпоративное управление (КУ, corporate governance) в узком смысле этого слова означает комплекс отношений между собственниками и управляющими компании. В широком смысле КУ представляет собой систему координации поведения всех групп лиц, заинтересованных в ее деятельности. В составе заинтересованных лиц (stakeholders) наиболее важную роль играют акционеры, инвесторы и работники фирмы. Их интересы не всегда совпадают. Акционеры чаще всего озабочены повышением стоимости своих акций (общей рыночной оценки капитала фирмы), а также размерами регулярно выплачиваемых дивидендов. Инвесторы, например банки, финансирующие работу компании, склонны поддерживать решения, направленные на то, чтобы фирма устойчиво развивалась и имела надежную основу для выплаты взятых кредитов. Работники и менеджеры заинтересованы в росте оплаты при менее интенсивном труде и ориентируются на увеличение размеров фирмы, что повышает устойчивость, производительность труда и снижает нагрузку на одного занятого.

В зависимости от того, какая из групп оказывает наибольшее влияние на принятие решений, политика и поведение фирмы могут существенно различаться. Приоритет акционеров заставляет направлять прибыль на выплату дивидендов и ориентироваться на результаты периодической бухгалтерской отчетности. Инвесторы проводят решения об инвестировании в новые производства и обновление основного капитала. Работники и менеджеры стараются обеспечить компании не столько высокую прибыльность, сколько большие объемы оборотов и наем новых сотрудников. В реальной жизни ситуация усложняется тем, что среди владельцев крупной компании присутствуют и инвесторы (банки), и менеджеры, и работники в виде мелких акционеров. В этих случаях у них может возникать конфликт интересов. Разрешением таких конфликтов и занимается система корпоративного управления.

В каждой стране возникает свой собственный механизм КУ Тем не менее существуют некоторые устойчивые модели, свойственные не одной, а многим странам. Модели КУ – это типы координации интересов и действий заинтересованных групп, отражающие специфику структуры и концентрации собственности, механизмов финансирования и занятости, а также национального законодательства. Как правило, выделяют англоамериканскую (ориентация на права акционеров, развитый фондовый рынок, краткосрочная занятость) и континентальную (банковский контроль и банковское финансирование, длительная занятость) модели КУ В рамках континентальной модели, например в Германии, упор делается на соблюдение интересов банков, а в Японии – на социальную гармонию и соблюдение иерархии в пределах деловых объединений компаний.

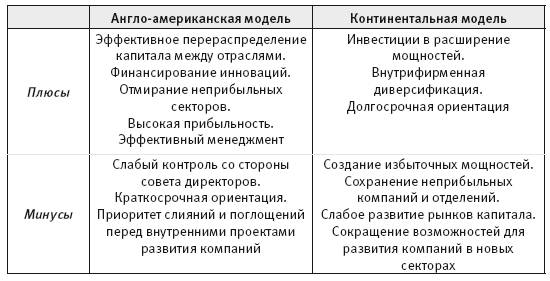

В англо‑американской (акционерской, аутсайдерской, или рыночноориентированной) модели КУ основным методом разрешения конфликта интересов между акционерами и менеджерами является механизм слияний и поглощений (M&A, mergers and acquisitions). Работа его основана на следующем: акционеры имеют широкий доступ к информации о деятельности фирмы и могут сосредоточить в своих руках пакеты акций, достаточные для того, чтобы проголосовать на собрании, ввести представителей в совет директоров, сменить команду менеджеров и добиться перераспределения в свою пользу финансовых потоков. Такая система позволяет быстро реформировать компании и осуществлять перелив капитала между отраслями и секторами экономики. Недостатками англо‑американской системы считаются неустойчивость фирм и большие издержки, связанные со сбором и анализом информации, а также осуществлением процедур слияний и поглощений.

Таблица 4.4

Плюсы и минусы моделей КУ

Источник: [Sorge, Noorderhaven, Koen, 2015, p. 245]

Континентальная (стейкхолдерская, инсайдерская, или банковская) модель действует иначе. Основными собственниками (акционерами) компании зачастую являются партнеры, а также инвесторы, и прежде всего банки. При выдаче ссуды данной компании они анализируют ее финансовое положение и получают доступ ко всей необходимой информации. Интересы инвесторов направлены на устойчивое развитие компании и во многом совпадают с интересами работников. Поэтому инвесторы охотно выбирают менеджеров компании для представления своих интересов и назначают их членами советов директоров. Преимущества континентальной модели состоят в приоритете инвестиций, ориентации на долгосрочное и стабильное развитие. Недостатки связаны со сложностями реформирования, сокрытием информации, консерватизмом инвесторов и слабым учетом мнения небольших акционеров.

Итак, обе модели имеют как достоинства, так и недостатки (табл. 4.4).

Выбор модели зависит от исторических условий и этапа развития той или иной страны. В последние годы часто говорят о расширении сферы англоамериканской модели, поскольку во всем мире повышается значение прямых и портфельных иностранных инвестиций, а параллельно с этим растет желание инвесторов обеспечить прозрачность сделок. Однако континентальная модель сохраняется во многих странах и демонстрирует свою эффективность.

В рамках континентальной модели японская система КУ имеет несколько отличительных особенностей. Они связаны с чисто японскими чертами всех трех основных заинтересованных групп, которые определяют деятельность компаний, т. е. со структурой собственности, финансирования и спецификой трудовых отношений. Рассмотрим каждую из этих особенностей более подробно.

На формирование структуры собственности японских компаний оказали влияние многие факторы. В довоенный период крупнейшие японские компании, как правило, представляли собой частные фирмы под контролем собственника‑основателя. Некоторые из них в 1930‑х годах превратились в семейные многоотраслевые финансово‑промышленные объединения дзайбацу. Сразу после войны они были распущены, но к 1960 м годам возродились вновь, хотя главными собственниками стали уже не частные лица, а головные банки. Такие горизонтальные объединения предприятий вокруг головного банка на основе владения акциями получили название кэйрэцу или кигё сюдан. Они сосредоточили у себя 50–70 % производственных активов и стали основой промышленности страны. В составе этих довольно рыхлых объединений выделялись отдельные крупные производственные компании, которые имели множество более мелких партнеров, связанных с ними по принципу вертикальной кооперации. Многие их них были основаны при содействии головной фирмы, получали от нее технологическую и кадровую помощь и расплачивались своими акциями.

Постепенно между фирмами‑партнерами возникала сеть перекрестного владения. Причем держатели акций рассматривали их не как источник дивидендов, а как способ установления долгосрочных и доверительных связей. Государство поощряло передачу акций банкам и партнерам, поскольку это совпадало с направлениями экономической политики того времени, ориентированной на расширение инвестиций, быстрый рост и поддерживаемое правительством формирование структуры экономики. В то же время внебанковское финансирование путем выпуска и продажи акций и облигаций ограничивалось или напрямую запрещалось. В итоге к концу 1988 финансового года 51 % акционерного капитала японских фирм принадлежал банкам и партнерам, т. е. подпадал под определение перекрестного владения. В 1990‑х годах банки продали свои пакеты группам предприятий. В результате к началу 2000‑х годов в крупнейших фирмах сформировалась структура собственности и контроля, сравнительные характеристики которой отражены в таблице 4.5.

К 2014 г. доля перекрестного владения еще более сократилась, хотя и оставалась на сравнительно высоком уровне – 16 % от акционерного капитала [Nikkei Asian Review, June 20, 2015]. Перекрестное и банковское владение акциями обеспечивало стабильный состав собственников, защищало японские компании от недружественных поглощении, позволяло иметь длительную стратегию и распределять риск между партнерами по бизнесу.

Таблица 4.5

Доли (%) собственного и концентрируемого 10 крупнейшими фирмами страны акционерного капитала (2000–2004)

Источник: [Cohen, 2009, p. 80]

Система финансирования японских компаний в послевоенные годы строилась на принципе косвенного, или банковского, предоставления средств (в отличие от прямого, или рыночного, через куплю‑продажу ценных бумаг). Это позволяло осуществлять управление инвестированием при помощи административного регулирования банков (administrative guidance). Кроме того, в банковской сфере действовал принцип «головного банка» (main hank system). Головным банком (одним или двумя) пользовались более 90 % крупных японских компаний. Головной банк выступал основным кредитором фирмы, являлся ее самым крупным акционером, практически монопольно осуществлял расчетные и валютные операции, поддерживал тесные контакты с фирмой путем направления персонала, а в случае необходимости оказывал финансовую помощь. Следовательно, его функции выходили далеко за пределы обычных отношений кредитора и должника. Одной из главных таких функций являлись наблюдение и контроль над деятельностью фирмы. Эта задача достаточно эффективно решалась до тех пор, пока: 1) основная часть средств поступала к фирме из головного банка, который постоянно следил за использованием выданных кредитов; 2) банк сохранял монополию на расчеты и получение комиссионных; 3) министерство финансов эффективно наблюдало за самими банками для предотвращения злоупотреблений. Отметим, что перечисленные условия соблюдались до середины 1980‑х годов.

И наконец, несколько слов о занятости на японских предприятиях. Трудовые отношения в крупной японской фирме традиционно носили долгосрочный характер (более подробно см. главу 5). Сейчас подчеркнем лишь то, что японские менеджеры также работали в одной компании намного дольше своих зарубежных коллег. Они поступали в компанию сразу после окончания университета, проходили по всем ступеням корпоративной иерархии и, достигая преклонного возраста и вершины своего карьерного роста, получали назначение в совет директоров. Разумеется, туда попадали люди, доказавшие компании свою лояльность и детально представлявшие себе ее деятельность. На всех стадиях карьеры их вознаграждение зависело от возраста и занимаемой должности или фактически от количества людей, находящихся под их руководством. Это создавало серьезные стимулы для того, чтобы направлять свою деятельность на постоянное расширение операций, продаж и занятости.

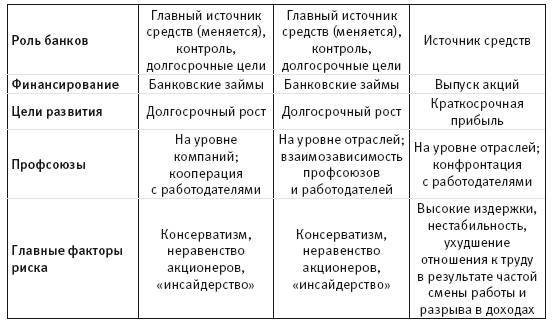

В итоге особенности трех основных заинтересованных групп (собственников, кредиторов и работников‑менеджеров) ориентировали японские компании на долгосрочные цели вместо краткосрочных, на инвестиции вместо дивидендов, на объемы продаж вместо объемов прибылей, на координацию вместо конкуренции и на стабильность вместо постоянной перестройки. На этой основе сложилась специфическая для Японии система корпоративного управления. Особенности ее в сравнении с Германией и США представлены в таблице 4.6.

Ключевым словом, охватывающим особенности японской системы КУ, является «инсайдерство», т. е. представление интересов собственников компании ее менеджерами, или инсайдерами. Известно, что в советах директоров японских компаний (органах собственников‑акционеров) подавляющее большинство составляют менеджеры, а «независимые директора» (не инсайдеры, люди со стороны) находятся в меньшинстве. В американской системе КУ акционеров представляют прежде всего независимые директора, что закреплено в законодательстве. В Японии в законах об акционерных компаниях подобных требований не содержится. Неудивительно, что по состоянию на 2016 г. из 1600 компаний верхней секции Токийской фондовой биржи (наиболее крупные фирмы Японии) только в 200 большинство членов совета директоров не были связаны с деятельностью компании и не являлись инсайдерами.

Инсайдерский характер КУ оказывает серьезное влияние на деятельность японских компаний. Конкретными проявлениями инсайдерства являются занижение стоимости акций, сокрытие важной информации и в конечном счете принятие неправильных решений. Приведем три конкретных примера, иллюстрирующих эти положения.

Занижение цены акций в целом ряде японских компаний, осуществляющих крупные инвестиции, стало очевидно в случае, известном как «TCI против J‑Power». В 2006–2008 гг. английский инвестиционный фонд TCI (The Children’s Investment Fund) стал владельцем 9,9 % акций японской компании J‑Power. Данная компания основана в 1952 г., приватизирована в 2004 г. и занята многими видами деятельности в области энергетики, в частности строительством реакторов на рециклированном ядерном топливе. В сущности, это одна из важнейших энергетических компаний страны, выполняющая национально значимые проекты. Фонд TCI посчитал, что J‑Power слишком много тратит на инвестиции и недоплачивает акционерам. Предложения TCI о перераспределении финансовых потоков были отвергнуты. В ответ на это в апреле 2008 г. TCI предложил увеличить свою долю акций с 9,9 % до 20 % путем покупки недостающих акций по рыночной цене. Целью покупки была реализация предложений TCI: смена президента, введение в совет директоров двух человек со стороны, увеличение дивидендов на одну акцию с 60 до 120 иен, сокращение инвестиций и продажа акций, принадлежащих J‑Power. Всё это должно было привести к повышению стоимости акций компании в целом, в том числе и пакета, принадлежащего TCI. Пакет можно было продать и зафиксировать прибыль.

Таблица 4.6

Особенности корпоративного управления Японии в сравнении с Германией и США

Источник: [Kono, Clegg, 2001]

TCI обратился в правительство Японии с просьбой разрешить ему покупку акций (по закону такое разрешение необходимо, если иностранный инвестор приобретает пакет более 10 %). Правительство отказало фонду TCI на том основании, что эта сделка противоречит интересам национальной безопасности страны. Это стало первым примером применения специальной оговорки, имеющейся в законе «Об иностранных операциях и внешней торговле» (Foreign Exchange and Foreign Trade Law) c 1949 г. В итоге TCI продал свой пакет с убытком, а данный случай привлек внимание как пример поведения иностранных инвесторов и возможных пределов открытия японского капитального и фондового рынка.

Сокрытие информации в условиях доминирования инсайдеров в управлении проиллюстрировал скандал вокруг компании Olimpus. Скандал инициировал президент компании М. Вудфорд (M. Woodford) в октябре 2011 г. Компания Olimpus основана в 1919 г. и в настоящее время является крупнейшим в мире производителем эндоскопов (70 % мирового рынка). Производственная линейка компании включает специальные медицинские микроскопы, а также все виды имиджинговой техники, которые позволяют «фотографировать всё, от микробов до звезд» (слова из рекламного лозунга компании). В 1989–1990 гг., в период спекулятивного бума, сделки с недвижимостью обернулись для компании потерями в размере около 1 млрд долларов. Olimpus не сообщил об этом, а создал целую систему сокрытия убытков, в которой участвовало около 50 человек из разных отделов фирмы. В 2008 г. Olimpus приобрел сравнительно небольшую британскую фирму Gyrus Group, производившую медицинское оборудованиие, за 2,2 млрд долларов при оценке фирмы в 0,7 млрд и при этом выплатил 0,7 млрд за консультационные услуги посреднической фирме с Каймановых островов.

Эта подозрительная сделка привлекла внимание М. Вудфорда. Он 30 лет проработал в европейском подразделении Olimpus, в апреле 2011 г. был назначен президентом, а затем в октябре 2011 г., за две недели до скандала, стал исполнительным директором компании. М. Вудфорд потребовал объяснений, но вместо этого был уволен за «непонимание японского стиля управления, а также за произвольные и безапелляционные действия». Он сообщил СМИ о своих подозрениях. Дальнейшее расследование показало, что в Olimpus в течение ряда лет систематически скрывались убытки от финансовых операций. В результате капитализация Olimpus упала почти в четыре раза, руководители компании ушли в отставку и попали под суд. В Великобритании М. Вудфорда несколько газет назвали «бизнесменом года». В Японии он получил от Olimpus компенсацию за увольнение и стал примером иностранного руководителя, применившего западные принципы менеджмента и раскрытия информации в иной корпоративной и социальной среде.

Принятие неправильных решений при отсутствии внешнего контроля долгое время было характерно для компании TEPCO (Tokyo Electric Power Corporation). Доля TEPCO в реализации электроэнергии на рынке Японии составляет примерно 30 % (2015). По показателю реализации электроэнергии в натуральном выражении TEPCO находится на шестом месте в мире. Компания, основанная в 1951 г., в 1971 г. запустила в эксплуатацию первый энергоблок на аварийной атомной станции Фукусима‑1. В 1997 г. она завершила строительство крупнейшей в мире АЭС Касивадзаки‑Карима. После аварии 11 марта 2011 года компания стала предметом жесткой критики.

Некоторые японские СМИ заявляли, что приведшая к аварии «деятельность компании построена на лжи» [Никкэй Бидзинэсу, 12 сентября 2011 г.].

В чем же состояла ложь? Во‑первых, тезис компании о безопасной конструкции реакторов не выдержал проверки. Система аварийного электроснабжения была повреждена уже в ходе землетрясения, и волна цунами только завершила ее разрушение. Кроме того, операторы энергоблоков не полностью представляли себе особенности охлаждения реакторов и потеряли время в первые часы после катастрофы. Во‑вторых, утверждение представителей компании о том, что землетрясение и цунами такого масштаба не могли быть предсказаны, является прямым обманом. В 2008 г. эксперты компании подготовили прогноз о вероятности цунами более 10 м высотой (защитные сооружения были ориентированы на волну высотой 5,7 м). Прогноз был отклонен руководством компании как не имеющий оснований, никаких действий по усилению защиты предпринято не было. В‑третьих, компания систематически убеждала общественность Японии в том, что атомная генерация дешевле тепловой. При этом в состав тарифов не включались затраты на страхование от серьезных инцидентов и утилизацию ядерного топлива. Считается, что длительное использование этих ложных утверждений стало возможно потому, что TEPCO не допускала независимого обсуждения внутренней информации и применяла инсайдерскую систему корпоративного управления. В 2012 г. TEPCO подготовила Комплексный специальный бизнес‑план (Comprehensive Special Business Plan), в котором взяла обязательство сформировать открытую компанию, ввести в совет директоров большинство независимых представителей и перейти к структуре компании американского типа (комитеты по аудиту и планированию с независимыми членами). Поставленные задачи были выполнены к 2016 г., и деятельность компании серьезно изменилась.

Разумеется, в корпоративном управлении Японии присутствуют не только отрицательные, но и положительные стороны. Система японского корпоративного управления, особенно элементы стимулирования инвестиций и долгосрочной стабильности, внесла большой вклад в обеспечение высоких темпов роста в 1950‑1960‑х годах, широкую структурную перестройку в 1970‑х и быстрое приспособление к повышению курса иены после 1985 г.

Однако вслед за этим изменились условия экономического развития. Темпы роста и уровень инвестиций резко упали, а достигшие финансовой устойчивости компании снизили заимствования у банков и начали больше полагаться на собственные средства. Соответственно сократились возможности банковского контроля и снизилась роль головных банков. В начале 1990‑х годов были отменены многие элементы административного контроля времен высоких темпов роста, например ограничения на формирование холдинговых компаний, на установление процентных ставок, на некоторые типы международных финансовых операций, на перепродажу акций, на использование временных работников и т. п.

В итоге, во‑первых, изменились формы финансирования компаний, во‑вторых, практически распалась система перекрестного владения акциями, а в‑третьих, в сфере трудовых отношений сократилась доля длительной и пожизненной занятости. Система наблюдения и контроля над деятельностью компаний, основанная на ведущей роли «головного банка», потеряла свою эффективность.

Действительно, банки утратили инструменты контроля (доступ к информации о компании при выдаче крупных и долгосрочных займов), заинтересованность (монопольное положение расчетного центра компании и соответствующие комиссионные) и руководителя в виде Министерства финансов (оно практически прекратило административный надзор над банками). В то же время альтернативная система контроля за деятельностью компаний на основе фондового рынка пока не была готова действовать в полную силу. По выражению некоторых экономистов, в Японии возник вакуум корпоративного управления [Flath, 2005, p. 291].

Последствия вакуума, т. е. резкого ослабления контроля над деятельностью компаний и банков, оказались для экономики очень серьезными. Прежде всего с этим связано раздувание спекулятивного пузыря на рынках ценных бумаг и недвижимости в 1986–1989 гг., поскольку ослабление контроля привело к необоснованной выдаче займов. Кроме того, в 1990‑х годах стало известно о большом количестве нарушений законодательства и принятых стандартов поведения в практике целого ряда известных и уважаемых компаний. Например, в пищевой промышленности были отмечены случаи переупаковки и повторной продажи просроченных изделий (компания Ishiya), несоблюдения гигиенических норм и отравления покупателей (Meiji), фальсификации продукции и завышения цен (Aeon), замены дорогих продуктов на дешевые без информирования покупателей (Teikoku Hotels) и т. д.

Начиная со второй половины 1990‑х годов правительство предприняло целый ряд шагов по преодолению вакуума и укреплению системы корпоративного управления. Действия правительства можно разделить на три группы. Во‑первых, были ослаблены ограничения на внутреннюю структуру компаний (разрешены холдинги, упрощены слияния и банкротства, создана система разделения компаний). Во‑вторых, расширены регулирующие функции фондового и капитального рынка (укреплены юридические основы аудита, изменены стандарты финансового учета, законодательно прописаны меры защиты от нежелательных поглощений, открыты возможности предоставления общественных услуг предприятиями частного сектора). В‑третьих, установлены законодательные основы для существования многообразных форм корпоративного управления (изменено корпоративное законодательство, закреплена возможность принятия англо‑американской системы КУ, разработаны рекомендательные кодексы поведения).

Нововведения привели к тому, что в деловой практике появились новые, ранее неизвестные типы операций. Например, интернет‑компании пытались получить долю в собственности и контроль над вещательными компаниями для доступа к контенту (телепрограммам) и распространения его по интернет‑каналам (Softbank‑TVAsahi, Livedoor‑Fuji TV, Rakuten‑TBS). Появились случаи подделки отчетности для повышения капитализации и получения кредитов (Livedoor). Начала распространяться практика гринмейлинга (green‑mail – предложение к компании выкупить акции по завышенной цене в обмен на нераспространение информации или отказ от действий на собрании акционеров), использования инсайдерской информации для извлечения спекулятивной прибыли (Murakami Investment Fund), враждебных поглощений (hostile takeover – покупка компании с целью разделения и перепродажи) и т. п. Японские компании стали вырабатывать новые средства борьбы с такими действиями, например метод горькой пилюли (poison pill – способ сделать акции компании менее привлекательными для нежелательного инвестора путем выпуска новых акций и продажи их старым владельцам со скидкой).

В течение нескольких лет компании, законодательная среда и органы надзора приспосабливались к новым условиям деятельности. К середине 2000‑х годов самый бурный период остался позади. В 2004–2006 гг. Токийская фондовая биржа и Федерация деловых организаций «Кэйданрэн» разработали два документа, в которых изложили свое видение желательной для Японии системы корпоративного управления. Общие черты этих документов состоят в следующем: во‑первых, повышение стоимости компании объявлено конечной и главной задачей укрепления КУ; во‑вторых, подтверждена важность прочных и доверительных связей со всеми заинтересованными группами для устойчивого повышения стоимости; в‑третьих, отмечена необходимость учета культуры, традиций, социальной ситуации и сложившейся деловой практики при определении оптимальных форм КУ

1 июня 2015 года в Японии был введен в действие новый Кодекс корпоративного управления. Общая направленность Кодекса позволяет говорить об усилении ориентации на англо‑американскую модель. В значительной мере это связано с тем, что в результате действий кабинета С. Абэ по стимулированию экономики в 2013–2015 гг. повысились капитализация фондового рынка и прибыльность экспорта. Крупные японские компании накопили огромные кассовые резервы, достигшие к концу 2014 г. 48 % ВВП против 20 % во Франции и Германии и 10 % в США [Bloomberg, June 1, 2015]. Однако параллельного повышения инвестиций и оплаты труда не произошло, а значит, не был реализован имеющийся потенциал экономического роста. Решение попытались найти в сфере корпоративного управления и усиления позиций акционеров для более эффективного распределения резервов и прибыли. В частности, в новом Кодексе закреплены требования по введению в состав советов крупных акционерных компаний не менее двух независимых директоров и установлена ответственность за соблюдение принятых правил поведения (complience).

Анализ этих событий показывает, что общее направление развития японской системы выбрано в соответствии с быстро распространяющимися в мире англо‑американскими стандартами корпоративного управления. Ускорение реформ в 2015 г. связано с желанием использовать возможности корпоративного управления для повышения инвестиций, доходов и ускорения экономического роста. Тем не менее даже в крупных и крупнейших фирмах формирование новой модели будет носить длительный и эволюционный характер. По мнению специалистов, в продвижении по этому пути Япония отстает от Великобритании по меньшей мере на 30 лет, а современная оценка положения дел в Японии не превышает 2 по 10‑балльной шкале [Bloomberg, June 1, 2015]. Более того, в малом и среднем бизнесе намного дольше сохранится традиционная японская модель, основанная на головном банке, семейной собственности и долгосрочной занятости. Учет присущих Японии особенностей позволит сформировать «гибридную», «двойственную» или «переходную» систему. Именно эти характеристики и определят особенности корпоративного управления в Японии в обозримом будущем.