В вашем округе у налогоплательщиков больше всего побед по стране. Может быть, потому что претензии совсем уж банальные. Недостоверные подписи в документах и контрагент — недобросовестный. У компаний легко получается опровергнуть подобные обвинения — в 66% случаев.

В вашем округе много споров про недостоверные подписи в счетах-фактурах. Инспекторы даже приноровились экспертизы проводить. Но пока это им не всегда помогает. К примеру, проведут подпись в одном документе, а вычеты потом снимают по всем счетам-фактурам. А иногда вместо эксперта само око инспектора выступает. Потому и проигрывают в половине споров. Так что ваши шансы тоже 50 на 50.

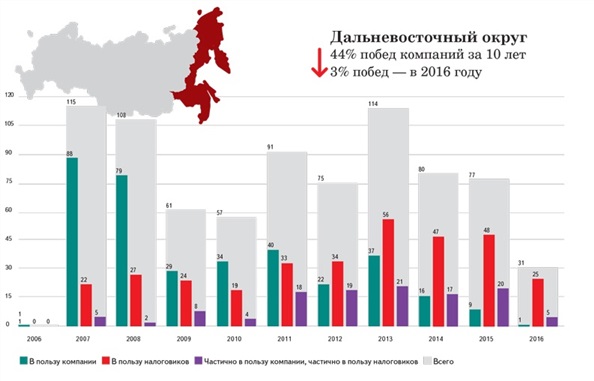

В вашем округе, как и в соседнем Дальневосточном, та же самая частая претензия — незаконное возмещение. Правда, шанс оправдать возмещение выше — 1 к 3.

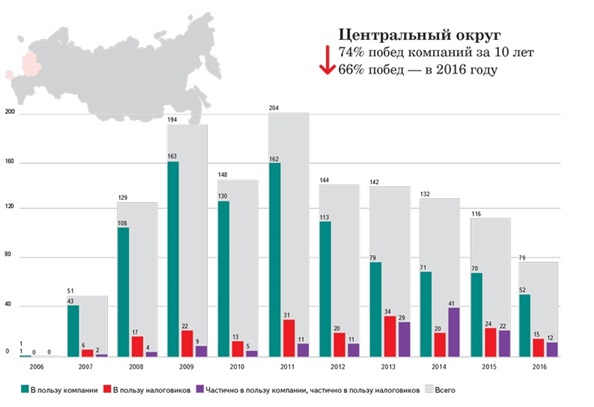

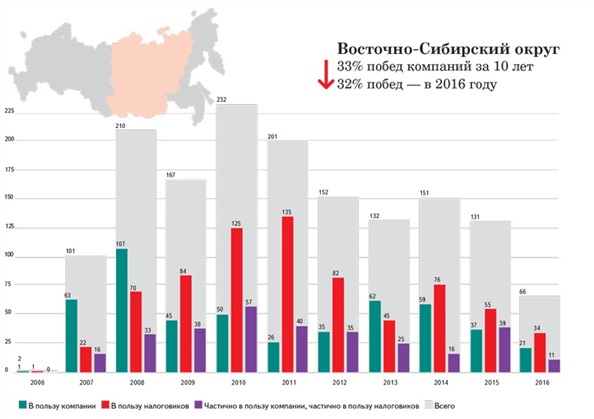

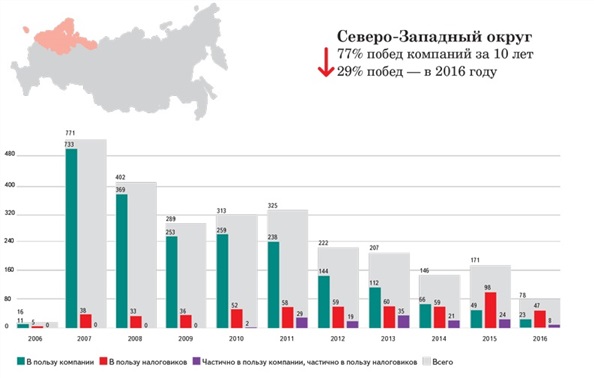

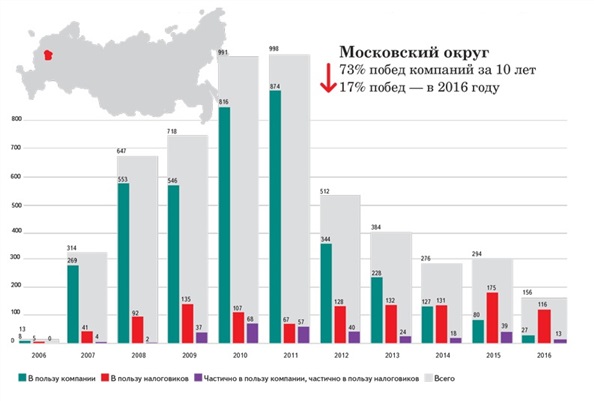

В вашем округе инспекторы объединили опыт коллег из Восточно-Сибирского и Московского округов. Посмотрите на их диаграммах. Правда, ваши шанс победить чуть повыше, чем у москвичей, но пониже, чем у восточных сибиряков.

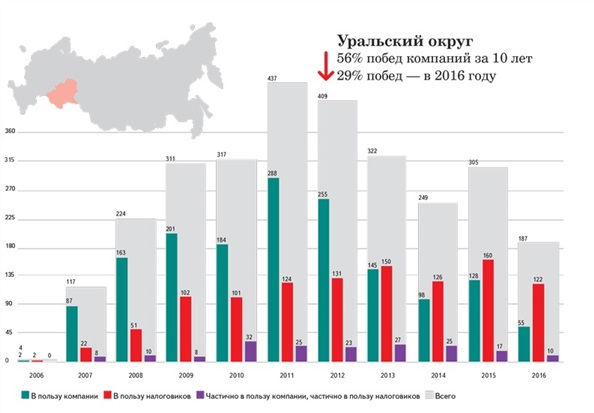

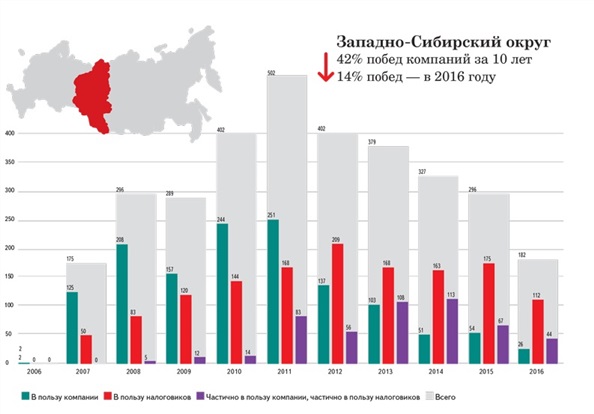

Уральских инспекторов цены беспокоят не меньше, чем нас с вами. Правда, если мы возмущаемся высокими ценами, то инспекторы недовольны еще и низкими. И до кучи — взаимозависимостью. К сожалению, только в 29% случаев компании смогли доказать свою правоту.

Если у вас найдут сделки с посредниками или крупные займы, за счет которых компания приобрела товары, придется защищать вычеты и расходы. Для инспекторов вашего округа это доказательства фиктивных сделок. Зачем покупать — продавать через кого-то, когда можно самим. А при расчетах заемными средствами компания не несет расходов. Значит, и списывать нечего. Шанс выиграть у вас есть, но не высокий — 1 к 4.

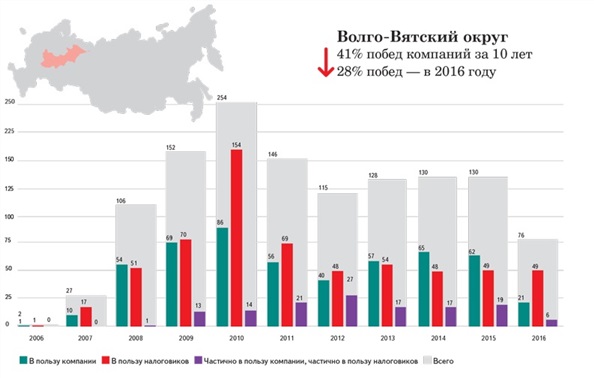

Может ли компания из Москвы заключить договор подряда с компаний из Ростова? Все ответят да, но только не северо-кавказские инспекторы. Они считают, что заключать сделки надо со своими, а не с чужаками. Еще снимают расходы и вычеты по тем же причинам, что и инспекторы из Волго-Вятского округа. Ваш шанс защититься 1 к 5.

Ваши инспекторы повсюду ищут взаимозависимость и находят ее даже там, где нет — в дружбе директоров компании и контрагента, в аренде помещений друг у друга, в счетах, которые открыты в одном банке, и даже в похожих названиях. Шанс выиграть суд у вас — 1 к 6.

Стандартная многолетняя претензия инспекторов вашего округа — компания не проявила «должную осмотрительность» при выборе поставщика. Особенно, если контрагент открылся накануне сделки. Прежде чем судиться, сто раз подумайте — всего 14% побед досталось в вашем округе компаниям.

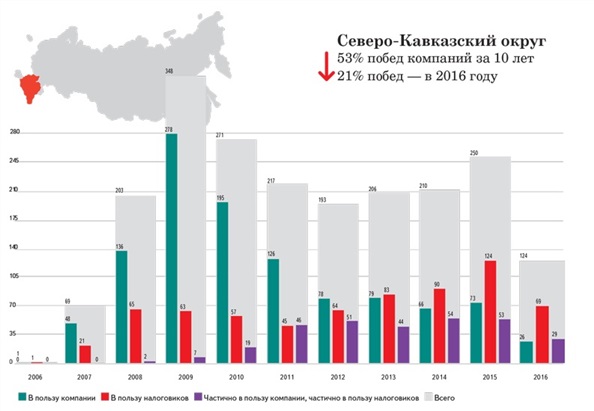

Вашим инспекторам только того и дай поспорить про возмещение НДС. И у них это отлично получается. Выиграть у них можно, только если повезет. В этом округе у налогоплательщиков лишь 3% побед.

Реальность сделки

Как доказывать

Исчерпывающего набора первички больше недостаточно. Данные из этих документов должны соответствовать реальным возможностям компании. Именно им, а не первичке теперь верят судьи.

В первые годы налоговой выгоды компаниям удавалось отменять доначисления с помощью формальных доказательств. Если все документы по сделке были в порядке, значит, вычеты и расходы обоснованны. Так решалось большинство споров.

Сейчас практика противоположная. Недостаточно представить в суд бумаги. Нужно доказывать, что компания или контрагент имели реальную возможность исполнить сделку. Но, к сожалению, у налогоплательщиков это получается не так искусно, как у налоговиков. За 10 лет они научились с легкостью опровергать факты, изложенные на бумаге, и доказывать, что они не соответствуют реалиям. А компании подводит собственная оплошность. Вот несколько примеров.

Автомобиль не мог перевезти столько, сколько написано в документах. Инспекторы всегда проверяют факт перевозки товаров и запрашивают транспортные накладные, ТТН или путевые листы. Налоговики первым делом смотрят не на то, как оформили первичку, а что именно в ней написано и за что можно зацепиться, чтобы доказать фиктивность. Например, вес товаров налоговики сравнивают с грузоподъемностью автомобиля. Так, судьи отказали в учете расходов и вычетах, когда вес товаров в ТТН в 7 и 14 раз превысил грузоподъемность (постановление Арбитражного суда Поволжского округа от 24 марта 2016 г. № Ф06-6756/2016).

Товары везли странным маршрутом. Из г. Самары в Ленинградскую область, затем обратно в Самару и оттуда отправляли на экспорт. Налоговиков насторожили и расхождения в первичке. Например, вес товаров в транспортных накладных на 2 тонны меньше, чем в таможенной декларации. По датам в документах есть разрывы в 2-3 дня — не ясно, где в этот период могли хранить металлопрокат весом 63 тонны. Еще налоговики проверили адрес, с которого контрагент отгружал товары, и склада там не обнаружили. Значит, поставка товаров от контрагентов и перевозка фиктивны. Компания завысила вычеты на 43 млн руб. (определение Верховного суда РФ от 20 июля 2016 г. № 305-КГ16-4155).

Количество товаров не совпадало с итогами инвентаризации. Чтобы доказать нереальность поставки, налоговики воспользовались инвентаризационными описями поставщика. А в них не было товаров в том объеме и ассортименте, которые прошли по накладной (определение Верховного суда РФ от 23 мая 2016 г. № 304-КГ16-4425).

Сотрудники подрядчика не появлялись на объекте. На подрядных объектах часто существует пропускной режим. И инспекторы это знают. Поэтому проверяют, кому выписывались пропуска, а кому нет. И если среди них нет сотрудников подрядчика, то с вычетами и расходами можно попрощаться, так как компания выполняла работы сама (постановление Арбитражного суда Поволжского округа от 31 октября 2014 г. № Ф06-16463/2013).

Но по-прежнему можно защититься, если:

— есть журналы учета посещений объекта, в которых фиксировали время входа-выхода каждого сотрудника подрядчика, и ежемесячные отчеты службы безопасности о материальных ценностях и подрядчиках на объекте (постановление Арбитражного суда Московского округа от 25 февраля 2016 г. № Ф05-775/2016);

— у самой компании нет допуска к работам, спецоборудования и квалифицированных работников (постановление Арбитражного суда Московского округа от 25 февраля 2016 г. № А40-42046/15);

— у компании нет складов для хранения товара, который, по мнению налоговиков, она произвела сама (постановление Арбитражного суда Московского округа от 23 декабря 2015 г. № А40-178035/2014).

Деловая цель

Как доказывать

Компаниям самим теперь придется доказывать деловую цель сделки. Раньше судьи считали наоборот — деловая цель априори у сделки есть, а если инспекторы хотят, то пусть доказывают ее отсутствие.

Налоговая выгода не должна быть целью сделки — это правило десятилетней давности по-прежнему актуально в судах. Ведь сделку компания заключает, чтобы вести бизнес (п. 9 постановления Пленума ВАС РФ от 12 октября 2006 г. № 53). Но раньше судьи часто утверждали, что именно инспекторы должны доказать, что деловой цели не было (постановление ФАС Восточно-Сибирского округа от 10 января 2008 г. № А19-7322/07-57-Ф02-9422/07).

Теперь же все наоборот — доказывать деловую цель приходится самим компаниям. В этом деле главное показать, что сделка была нужна для деятельности компании. Например, компания обосновала, что аренда оптических волокон в кабеле нужна для основного бизнеса — услуг связи (постановление Арбитражного суда Московского округа от 12 октября 2015 г. № Ф05-13548/2015). А, к примеру, в цепочке сделок по перепродаже долга судьи точно увидят необоснованную налоговую выгоду. Такие сделки оформляют, только чтобы завысить убытки (определение Верховного суда РФ от 20 апреля 2016 г. № 307-КГ16-2773).

Другая цепочка, в которой нет деловой цели, — когда деньги прогоняют через контрагентов для выдачи серой зарплаты. Компания учла в расходах оплату работ и заявила вычеты НДС. Налоговики опросили сотрудников и выяснили, что работы выполняла сама компания. У контрагентов нет ресурсов. А в банковских выписках контрагента нет налоговых, арендных и других платежей, необходимых для реальной деятельности. Контрагенты подконтрольны компании. Полученные от нее деньги проходили через счета нескольких организаций. Затем их зачисляли на счета работников компании. Судьи признали выплаты зарплатой. В итоге компания должна бюджету более 1,5 млрд руб. (определение Верховного суда РФ от 16 мая 2016 г. № 305-КГ16-3911).

Подозрительный контрагент

Как доказывать

Судьи перестали верить бумагам, подтверждающим добросовестность контрагента. Нужны доказательства реальности сделок. А рассчитывать лишь на формальный набор документов рискованно.

Практически все десятилетие судьи признавали: компания не виновата в том, что налоговики не нашли контрагента, не получили от него налоги, не дождались от него отчетности (постановление ФАС Уральского округа от 15 июля 2008 г. № Ф09-4139/08-С2). Но ситуация изменилась, в том числе с введением новой декларации по НДС. Налоговикам теперь гораздо легче отследить всю цепочку и доказать в суде, что недобросовестные контрагенты — это налоговый риск для компании и потери для бюджета (постановление Арбитражного суда Московского округа от 29 июля 2016 г. № Ф05-10621/2016).

При этом налоговики проверяют не только прямого поставщика, но и других контрагентов в цепочке. Хотя если сделка реальна, компания может по-прежнему доказать, что недобросовестность контрагентов второго и следующих звеньев не имеет значения (постановление Арбитражного суда Северо-Кавказского округа от 20 февраля 2016 г. № Ф08-597/2016). Правда, если компания сама себя не подведет, как в следующих двух примерах.

Компания переборщила с проверкой контрагента. Яркий пример. Компания сдала в суд солидный пакет документов по контрагенту. В перечень бумаг входили и письма контрагента. В них директор поставщика перечислил все, на что юристы обычно ссылаются в суде. Например, подчеркнул, что действительно заверил документы и давно сотрудничает с компанией-покупателем. К письмам контрагент приложил фото офиса. Судьи решили, что письма не подтверждают «должную осмотрительность» компании. Наоборот, их составили, чтобы создать видимость реальных сделок и сразу ответить на все претензии инспекторов. На самом деле компания специально построила цепочку так, чтобы контрагентом была не явная однодневка, а поставщик, который формально сдает отчетность, арендует небольшое помещение, отвечает на запросы инспекторов (постановление Девятого арбитражного апелляционного суда от 13 октября 2015 г. по делу № А40-87379/2014).

Компания подготовила копии за контрагента. Налоговики получили от контрагента ответы на запросы при встречной проверке. Но инспекторы доказали экспертизой, что копии бумаг сделал не контрагент, а сама компания со своих оригиналов. Следовательно, контрагент не ведет деятельность (постановление Арбитражного суда Уральского округа от 30 января 2015 г. № Ф09-8720/14).