МЕТОДИКА АНАЛИЗА ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ПРОИЗВОДСТВЕННЫМИ ФОНДАМИ

ЗАКЛЮЧЕНИЕ

Основные фонды являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

В данной курсовой работе определены цели, задачи и источники информации анализа обеспеченности предприятия основными производственными фондами; дана классификация основных фондов; охарактеризованы показатели обеспеченности предприятия основными производственными фондами, приведена методика их расчета; отражено влияние основных производственных фондов на повышение эффективности производства; выделены особенности анализа хозяйственной деятельности предприятий химической промышленности.

Анализ обеспеченности предприятия основными производственными фондами в курсовой работе проводится на основе данных ОАО “Беларусьрезинотехника”.

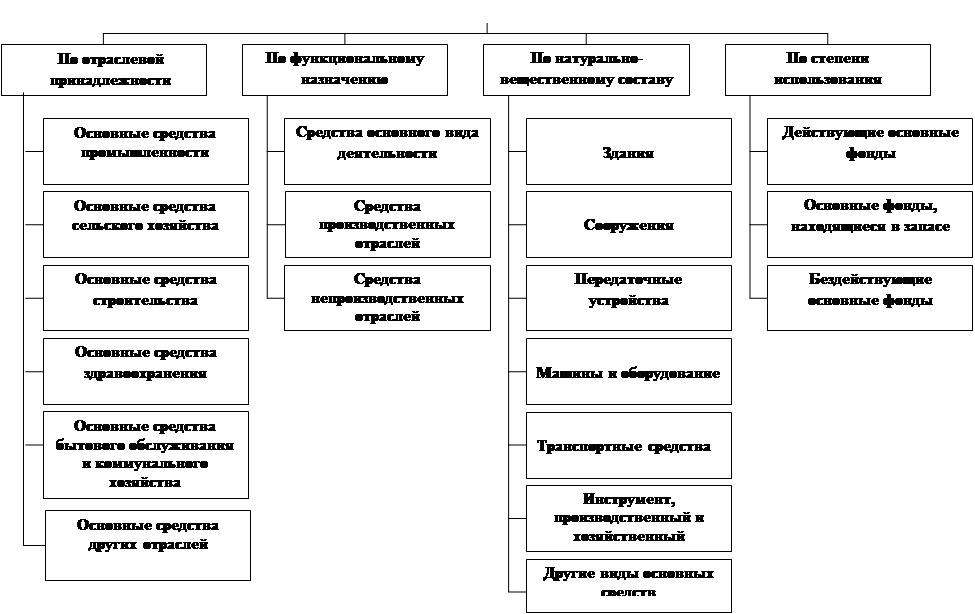

При проведении анализа обеспеченности предприятия основными фондами необходимо изучить: достаточно ли у предприятия основных фондов, каково их наличие, состав, динамика, структура и качественное состояние. На предприятиях используются разнообразные по своему составу и назначению основные средства. Поэтому важнейшей предпосылкой правильности их анализа является научно обоснованная классификация основных средств.

В данной курсовой работе были рассмотрены следующие показатели, позволяющие оценить обеспеченность предприятия основными фондами: обобщающие показатели обеспеченности предприятия основными произодственными фондами (фондовооруженность и техническая вооруженность труда); показатели состава и структуры; коэффициенты, характеризующие движение и техническое состояние основных средств.

Наиболее полный и качественный анализ можно провести, используя все показатели, предложенные в работе:

- коэффициенты, характеризующие движение основных фондов (обновления, ввода, ликвидности, выбытия, прироста, компенсации выбытия, расширения, замены);

- коэффициенты, характеризующие состояние основных фондов (износа, годности).

Проведение анализа обеспеченности предприятия основными производственными фондами невозможно без учета особенностей анализа производственно-хозяйственной деятельности предприятий той отрасли промышленности, к которой оно относится. Особенности анализа производственно-хозяйственной деятельности предприятий химической промышленности также были рассмотрены в курсовой работе.

На основе изученных в данной курсовой работе теоретических материалов проводится анализ обеспеченности ОАО «Беларусьрезинотехника» основными производственными фондами.

Анализ обеспеченности ОАО «Беларусьрезинотехника» основными производственными фондами производится по методике, предложенной Стражевым В.И. На мой взгляд, применив именно эту методику, можно провести наиболее полный и качественный анализ обеспеченности предприятия основными производственными фондами, вследствие того, что она включает в себя все основные показатели, необходимые для данного анализа.

По результатам проведенного анализа можно сделать вывод о том, что среднегодовая стоимость промышленно-производственных основных фондов в 2001 году по сравнению с предыдущим годом увеличилась на 0,04 %, а по сравнению с планом увеличилась на 41732 тыс. руб. или на 0,09%. Доля активной части фондов уменьшилась по сравнению с предыдущим годом на 0,05%. Активная часть фондов уменьшилась по сравнению с планом на 2677405 тыс. руб. Уменьшение доли активной части по сравнению с 2000 годом составило 0,05%, что является негативной тенденцией, так как ведет к снижению технической оснащенности, производственной мощности предприятия, фондоотдачи. Однако уменьшение слишком несущественно, чтобы повлиять на изменение этих показателей.

Структура основных фондов за 2000-2001 год значительно не изменилась. Это произошло потому, что за рассматриваемый период времени на предприятии не происходило существенного поступления или выбытия каких–либо видов основных фондов.

Исходя из данных, полученных в результате проведения анализа, можно сделать выводы об изменении состояния основных фондов за 2000 – 2001 г.г. Коэффициенты обновления по всем основным фондам, по промышленно-производственным основным фондам и по активной их части возросли соответственно на 0,0017, 0,0012 и 0,0065. Это говорит о том, что в 2001 году обновление велось более высокими темпами, хотя это увеличение незначительно.

Коэффициенты выбытия по всем основным фондам, по промышленно-производственным основным фондам и по активной их части возросли соответственно на 0,0013, 0,0015 и 0,0097. Это свидетельствует о том, что в 2001 году выбытие основных фондов происходило более высокими темпами, чем в 2000 году. На предприятии постоянно происходит замена выбывших средств новыми, однако это обновление идет очень низкими темпами и не может вызвать существенного улучшения технической оснащенности предприятия.

Изношенность основных фондов на предприятии постоянно растет, что относительно оценивает ухудшение их технического состояния.

Технический уровень основных фондов и степень их морального износа характеризует возрастной состав оборудования. На рассматриваемом предприятии оборудование со сроком службы до 10 лет составляло 44,0% в 2000 году и 35,4% в 2001 году. Анализ показывает, что 41,9 % оборудования в 2000 году и 40,0% в 2001 году является устаревшим, но его еще можно модернизировать, 14,1% установленного оборудования в 2000 году и 24,6% в 2001 году имеет срок службы более 20 лет и является явно негодным и требует необходимой замены.

Обеспеченность предприятия основными производственными фондами оказывает важное влияние на повышение эффективности производственно-хозяйственной деятельности предприятия. Эффективность производства характеризуется такими показателями, как объем производства, прибыль, производительность труда, себестоимость продукции, фондоотдача, фондовооруженность и др. Эффективность производства зависит от различных показателей, характеризующих обеспеченность предприятия основными фондами: среднегодовая стоимость основных производственных фондов, возрастной состав оборудования, структура основных производственных фондов, удельный вес активной части основных производственных фондов, удельный вес действующего оборудования в активной части фондов, изношенность основных фондов, поступление и выбытие основных производственных фондов.

В результате проведенного анализа было определено влияние обеспеченности предприятия основными производственными фондами на себестоимость продукции, ее выпуск, фондоотдачу и фондорентабельность. Из произведенных расчетов можно сделать следующие выводы: в результате планируемого выбытия вулканизационного котла произойдет экономия материальных затрат, которая составит 7205 тыс. руб.; в результате планируемого ввода в действие двух червячных машин ЧМТ-90 произойдет увеличение выпуска продукции на 20600 тыс.руб.; в результате планируемого выбытия вулканизационного котла и ввода в действие двух червячных машин ЧМТ-90 произойдет рост фондоотдачи на 0,001 и фондорентабельности на 0,0114%.

Оценка состава, структуры, движения и состояния основных производственных фондов ОАО «Беларусьрезинотехника» показала, что активная часть занимает не наибольшую долю основных производственных фондов, при этом ее удельный вес сокращается, хотя и незначительно.

Достигнутые темпы роста основных фондов и в частности, их активной части, темпы обновления фондов нельзя признать удовлетворительными, они не отвечают задачам ускорения развития ОАО «Беларусьрезинотехника».

На предприятии растет доля устаревших основных фондов, в течение длительного времени остаются невысокими темпы их выбытия, нет устойчивой тенденции к обновлению. Изношенность основных фондов на предприятии постоянно растет, что относительно оценивает ухудшение их технического состояния. Повышение изношенности фондов подтверждается данными о сроках эксплуатации оборудования.

Для обновления основных фондов нужны инвестиции. Новые технологии в резиновой промышленности очень дороги и в ближайшие сроки существенное обновление основных фондов ОАО «Беларусьрезинотехника» не предполагается, а увеличение объемов производства происходит в основном за счет увеличения использования имеющихся мощностей.

ПРИЛОЖЕНИЕ 1.Классификация основных фондов

ПРИЛОЖЕНИЕ 2. Выписка из формы №11 «Отчет о наличии и движении основных фондов и других нефинансовых активов» за 2000 год

ПРИЛОЖЕНИЕ 3. Отчет о наличии и движении основных фондов и других нефинансовых активов за 2001 год

ПРИЛОЖЕНИЕ 4. Выписка из формы №5 «Приложение к балансу предприятия» за 2000 год

ПРИЛОЖЕНИЕ 5. Приложение к бухгалтерскому балансу за 2001 год

ПРИЛОЖЕНИЕ 6. Выписка из «Системы показателей оценки технико-экономического уровня производства»

ПРИЛОЖЕНИЕ 2

Выписка из формы №11 «Отчет о наличии и движении основных фондов и других нефинансовых активов» за 2000 год

| Наименование показателя

| Наличие на начало года, тыс. руб.

| Поступило в отчетном году, тыс. руб.

| Выбыло в отчетном году, тыс. руб.

| Наличие на конец года, тыс. руб.

|

| всего

| в т.ч. введено в действие

| всего

| в т.ч. ликвидировано

|

|

| Всего основных фондов

| 51316238

| 172448

| 172448

| 167772

| 167772

| 51320914

|

| 1.Промышленно-производственные основные фонды

| 46376588

| 165472

| 165472

| 130050

| 130050

| 46412010

|

| 1.1 Здания

| 23687266

| ---

| ---

| ---

| ---

| 23687266

|

| 1.2 Сооружения

| 2939505

| ---

| ---

| ---

| ---

| 2939505

|

| 1.3 Передаточные устройства

| 968002

| ---

| ---

| ---

| ---

| 968002

|

| 1.4 машины и оборудование

| 17744970

| 54681

| 54681

| 36123

| 36123

| 17763528

|

| 1.4.1 Силовые машины и оборудование

| 697377

| ---

| ---

| 4341

| 4341

| 693036

|

| 1.4.2 Рабочие машины и оборудование

| 16717536

| 34032

| 34032

| 25417

| 25417

| 16726151

|

| 1.4.3 Измерительные и регулирующие приборы и устройства, лабораторное оборудование

| 312311

| 10843

| 10843

| 2818

| 2818

| 320336

|

| 1.4.4 Вычислительная техника

| 17746

| 9806

| 9806

| 3547

| 3547

| 24005

|

| 1.5 Транспортные средства

| 1004372

| 91558

| 91558

| 83166

| 83166

| 1012764

|

| 1.6 Инструмент, производственный и хозяйственный инвентарь и другие виды основных фондов

|

32473

|

19233

|

19233

|

10761

|

10761

|

40945

|

| 2. Производственные основные фонды других отраслей

| 511805

| ---

| ---

| 29967

| 29967

| 481838

|

| 3. Непроизводственные основные фонды

| 4427845

| 6976

| 6976

| 7755

| 7755

| 4427066

|

Примечание: в выписке все показатели представлены в сопоставимом виде.

ПРИЛОЖЕНИЕ 4

Выписка из формы №5«Приложение к балансу предприятия» за 2000 год

| Наименование показателя

| На начало года, тыс. руб.

| На конец года, тыс. руб.

|

| Износ амортизируемого имущества:

|

|

|

| основных средств – всего

| 31174343

| 32049911

|

| в том числе:

|

|

|

| зданий и сооружений

| 11400924

| 11697733

|

| машин, оборудования, транспортных средств

| 17168178

| 17696682

|

| других

| 2605241

| 2655496

|

Примечание: в выписке все показатели представлены в сопоставимом виде.

ПРИЛОЖЕНИЕ 6

Выписка из «Системы показателей оценки технико-экономического уровня производства»

| Показатели

| 2000 год (факт)

| 2001 год (план)

| 2001 год (факт)

|

| Среднегодовая стоимость основных производственных фондов, тыс. руб.

| 46394299

| 46368975

| 46410707

|

| Среднегодовая стоимость активной части основных производственных фондов, тыс. руб.

| 17754249

| 20422616

| 17745211

|

| Количество оборудования всего, ед.

| 2242

| 2292

| 2203

|

| До 10 лет

| 987

| 894

| 779

|

| От 10 до 20 лет

| 940

| 871

| 881

|

| Свыше 20 лет

| 315

| 527

| 543

|

| Удельный вес оборудования по срокам службы, %

|

|

|

|

| До 10 лет

| 44,0

| 39,0

| 35,4

|

| От 10 до 20 лет

| 41,9

| 38,0

| 40,0

|

| Свыше 20 лет

| 14,1

| 23,0

| 24,6

|

| Объем производства промышленной продукции, тыс.руб.

| 19392000

| 20362000

| 21588000

|

| Рентабельность продукции, %

| 14,4

| 11,0

| 11,4

|

| Стоимость червячной машины ЧМТ-90, тыс руб.

| ---

| ---

| 17500

|

| Стоимость вулканизационного котла ВК20/60, тыс. руб.

| ---

| ---

| 65500

|

| Годовой выпуск продукции на ЧМТ-90, тыс. руб.

| ---

| ---

| 10300

|

Примечание: в выписке все показатели представлены в сопоставимом виде.

Классификация основных фондов

ЦЕЛИ, ЗАДАЧИ И ИСТОЧНИКИ ИНФОРМАЦИИ АНАЛИЗА ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ПРОИЗВОДСТВЕННЫМИ ФОНДАМИ

Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта.

Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

Целью анализа обеспеченности предприятия основными средствами является определение наличия, динамики, структуры и состояния основных фондов и их влияния на повышение эффективности производства.

Задачами анализа обеспеченности предприятия основными производственными фондами являются: установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствия величины состава и технического уровня фондов потребности в них; изучение структуры основных производственных фондов; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных фондов и особенно наиболее активной их части – машин и оборудования; изучение темпов обновления активной части / 1 /.

Полнота и достоверность результатов анализа основных фондов зависят от качества и содержания экономической информации, используемой в анализе.

В качестве источников данных для анализа основных фондов используются данные бухгалтерской и статистической отчетности.

Источники информации для анализа обеспеченности предприятия основными производственными фондами:

1.Бизнес-план предприятия, в котором содержится информация о состоянии предприятия (сформулированы предмет, основные цели, стратегия, направления хозяйственной деятельности, определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки и переработки товаров), о перспективах его развития, о производственном, финансовом и организационном обеспечении программы реализации намеченных мероприятий;

2.План технического развития, в котором находится информация о количестве оборудования и его техническом состоянии;

3.Форма №1 «Баланс предприятия», который содержит данные о наличии основных фондов на начало и конец года;

4.Форма №5 «Приложение к балансу предприятия» раздел III «Амортизируемое имущество» (содержит данные о приводятся данные об остатках на начало и на конец года, поступлении и выбытии основных средств.);

5.Форма №11 «Отчет о наличии и движении основных фондов и других нефинансовых активов» (содержит данные о поступлении, выбытии основных фондов, их первоначальной и остаточной стоимости и переоценке);

6.Журнал-ордер №13, показывающий поступление и выбытие основных средств;

7.Форма БМ «Баланс производственной мощности»;

8.Данные о переоценке основных средств – форма №1-переоценка, где отражается переоценка основных средств, и др.

9.Инвентарные карточки, в которых содержатся данные о поступлении основных средств, их первоначальная стоимость, переоценка и др.

Важнейшие показатели отчетности по основным средствам содержатся в балансе (форма №1), приложении к балансу (форма №5), отчете о наличии и движении основных фондов и других нефинансовых активов (форма №11).

В балансе в разделе I «Внеоборотные активы» показывается остаточная стоимость основных средств, принадлежащих предприятию и долгосрочноарендуемых на начало и конец отчетного периода.

В приложении к бухгалтерскому балансу (форма №5) в разделе III «Амортизируемое имущество» приводятся данные об остатках на начало и на конец года, поступлении и выбытии основных средств. Данные по основным средствам показываются в разрезе десяти классификационных групп (здания, сооружения, передаточные устройства и т. п.).

Более полная информация об основных фондах содержится в форме №11 «Отчет о наличии и движении основных фондов и других нефинансовых активов». Он состоит из трех разделов:

I. Наличие, движение и состав основных фондов.

II. Амортизация основных фондов.

III. Другие нефинансовые активы.

В разделе I данного отчета приводятся данные о наличии основных фондов на начало и конец года, поступление и выбытие за год всех основных фондов, и в том числе государственных. Такие же данные приводятся по классификационным группам основных фондов. Раздел II «Амортизация основных фондов» содержит данные о начисленной за год амортизации, включенной в себестоимость продукции (работ, услуг) по их видам. В разделе III «Другие нефинансовые активы» предприятия показывают стоимость неустановленного оборудования, незавершенного строительства, земельных участков, находящихся в их собственности, на начало и конец отчетного года. Данные на конец года приводятся в исчислении до переоценки и после переоценки / 3 /.

Таким образом, для проведения полного анализа обеспеченности предприятия основными средствами необходимо правильно обозначить цель анализа, выбрать показатели, с помощью которых можно проанализировать объект анализа, определить задачи анализа.

Анализ проводится на основе документальных данных, отражающих движение, структуру и состояние основных фондов.

Для ускорения проведения анализа, наглядности исходных данных используется классификация основных средств, которая приведена во втором разделе данной курсовой работы.