Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Методы прогнозирования

Для понимания сущности данного вопроса необходимо предварительно дать определения некоторых понятий, в частности, таких, как: метод, методика, методология.

В широком смысле слова – метод (гр. methodos) - это: 1) способ познания, исследования явлений природы и общественной жизни; 2) прием или система приемов в какой-либо деятельности.

Применительно к экономической науке и практике - метод - это: 1) система правил и приемов подхода к изучению явлений и закономерностей природы, общества и мышления; 2) путь, способ достижения определенных результатов в познании и практике; 3) прием теоретического исследования или практического осуществления чего-нибудь, исходящий из знания закономерностей развития объективной действительности и исследуемого предмета, явления, процесса.

Методика - это: 1) совокупность методов, приемов практического выполнения чего-либо; 2) учение о методах преподавания той или иной науки.

Применительно к прогнозированию в качестве примеров (первый подход) можно привести следующие: методика прогнозирования спроса, продаж, методика прогнозирования финансового состояния предприятия и др.

Методология - это: 1) учение о методе; 2) основные принципы или совокупность приемов исследования, применяемых в какой-либо науке.

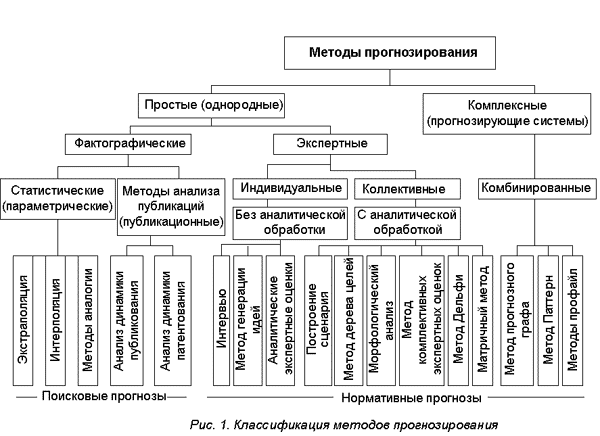

Единого, универсального, метода прогнозирования не существует. В связи с огромным разнообразием прогнозируемых ситуаций имеется и большое разнообразие методов прогнозирования (свыше 150). На рис. 1 представлен один из вариантов классификации методов прогнозирования, основанной на индуктивном и дедуктивном подходах [2].

Из рис.1 видно, что вся совокупность методов прогнозирования может быть представлена двумя группами – в зависимости от степени их однородности:

|

|

простые методы;

комплексные методы.

Группа простых методов объединяет однородные по содержанию и используемому инструментарию методы прогнозирования (например, экстраполяция тенденций, морфологический анализ и др.).

Комплексные методы отражают совокупности, комбинации методов, чаще всего реализуемые специальными прогностическими системами (например, методы прогнозного графа, система “Паттерн” и др.).

Кроме того все методы прогнозирования поделены еще на три класса:

фактографические методы;

экспертные методы;

комбинированные методы.

В основу их выделения положен характер информации, на базе которой составляется прогноз:

1) фактографические методы базируются на фактическом информационном материале о прошлом и настоящем развитии объекта прогнозирования. Чаще всего применяются при поисковом прогнозировании для эволюционных процессов;

2) экспертные (интуитивные) методы основаны на использовании знаний специалистов-экспертов об объекте прогнозирования и обобщении их мнений о развитии (поведении) объекта в будущем. Экспертные методы в большей мере соответствуют нормативному прогнозированию скачкообразных процессов;

3) комбинированные методы включают методы со смешанной информационной основой, в которых в качестве первичной информации наряду с экспертной используется и фактографическая.

В свою очередь, каждый из перечисленных классов также подразделяется на группы и подгруппы Так, среди фактографических методов выделяются группы:

статистических (параметрических) методов;

опережающих методов.

Группа статистических методов включает методы, основанные на построении и анализе динамических рядов характеристик (параметров) объекта прогнозирования. Среди них наибольшее распространение получили экстраполяция, интерполяция, метод аналогий (модель подобия), параметрический метод и др.

|

|

Группа опережающих методов состоит из методов, основанных на использовании свойства научно-технической информации опережать реализацию научно-технических достижений. Среди методов этой группы выделяется публикационный, основанный на анализе и оценке динамики публикаций.

Среди экспертных методов выделяют группы по следующим признакам:

по количеству привлеченных экспертов;

по наличию аналитической обработки данных экспертизы (табл. 2).

Таблица 2 Классификация экспертных методов прогнозирования

| Вид экспертизы | Вид обработки мнений | ||||||

| без аналитической обработки | с аналитической обработкой | ||||||

| Индивидуальная | Интервью | Экспертные | Генерация идей | Построение сценария | Метод “дерева целей” | Матричный метод | Морфоло-гический анализ |

| Коллективная | Метод “мозгового штурма” | Метод коллективных экспертных оценок | Метод “Дельфи” | ||||

Основы прогнозирования.

Сущность и содержание прогнозирования

В настоящее время отмечается растущая потребность в прогнозах. Возрастает значимость практической ценности предсказательной функции научных теорий для принятия обоснованных решений. На первое место встает вопрос об актуальности повышения качества прогнозных исследований.

Прогнозирование соотносится с более широким понятием - предвидением.

Прогноз - это научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках их осуществления. Прогнозирование определяют как процесс разработки прогнозов. Прогнозирование рассматривается как необходимый элемент системы управления национальной экономикой, основная задача которого определяется ориентацией управления на возможные изменения состояния и развития объектов управления и внешней среды, их функционирования в будущем.

Оценки рынка сбыта.

- Оценка рынка сбыта - это, пожалуй, важнейшая часть бизнес-плана и на ее подготовку нельзя жалеть ни средств, ни сил, ни времени. Опыт показывает, что неудача большинства провалившихся коммерческих проектов была связана именно со слабым изучением рынка и переоценкой его емкости. Поэтому, готовя этот раздел (5-6 страниц текста), необходимо предварительно собрать и обработать большой объем черновой информации.

Самые первые необходимые сведения: кто будет покупать Ваши товары, где Ваша "ниша" на рынке? Нет ничего более ошибочного, чем полагать, что достоинства Вашего товара столь очевидны, что его захотят купить все жители определенного региона или все предприятия той или иной отрасли.

|

|

Первый этап в такой работе - оценка потенциальной емкости рынка, т. е. общей стоимости товаров, которые покупатели определенного региона могут приобрести, скажем, за месяц или за год. Эта величина зависит от многих факторов: социальных, национально-культурных, климатических, а главное - экономических, в т.ч. от уровня доходов (или заработков) Ваших потенциальных покупателей, структуры их расходов (в т.ч. сумм сбережений или инвестиций), темпов инфляции, наличия ранее купленных товаров аналогичного или сходного назначения и т. д.

Конечно, сам набор учитываемых факторов зависит от характера Вашего проекта. Так, если Вы составляете бизнес-план в связи с внедрением нового типа станков, то надо учесть структуру уже имеющегося станочного парка, сдвиги в ассортименте выпускаемой с помощью этих станков продукции (будет ли полезен Ваш новый товар при изготовлении новой продукции для покупателей) и инвестиционный климат в отраслях-потребителях (уровни процентных ставок по кредитам, наличие налоговых льгот и т. п.).

Второй этап - оценка потенциальной суммы продаж, т. е. части рынка, которую Вы можете надеяться завоевать, и соответственно максимальной суммы реализации, на которую Вы можете рассчитывать. В результате такого анализа, коюрый называется маркетинговым исследованием, Вы сможете определить примерное количество клиентов, на которое можно рассчитывать за месяц. Но "рассчитывать" не означает получить их всех в первый же месяц работы.

Поэтому нужен третий этап - прогноз объемов продаж. Другими словами, на этом этапе Вам предстоит оценить, сколько реально Вы сможете продать продукции (выручить за оказанные услуги) при имеющихся условиях Вашей деятельности, какие могут быть затраты на рекламу и уровень цен, который Вы намерены установить, а главное - как этот показатель может изменяться месяц за месяцем, квартал за кварталом, да и через несколько лет. Если Вы будете обращаться за помощью к специалистам, не забудьте обсудить с ними и цену, по которой покупатели будут согласны стабильно покупать Вашу продукцию, не обращая внимания на предложения конкурентов или не отказываясь от покупки такого рода продукции вообще. Если Вам удастся выполнить такую оценку, то считайте, что Вы выполнили свою программу-максимум в области исследования рынка.

|

|

Естественно, что при этом Вы соберете также информацию о своих возможных конкурентах: их товарах, качестве продукции, примерных ценах и условиях продаж.

Планирование объемов производства продукции.

План производства и реализации продукции предприятия формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся производственных возможностей. Проблема состоит в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж.

Производственная программа служит инструментом согласования возможного объема продаж с производственной мощностью предприятия в планируемом периоде.

Производственная программа предприятия рассчитывается на год с разбивкой заданий по кварталам, а квартальных — по месяцам.

Типовая методика формирования программы включает в себя следующие этап ы:

· анализ выполнения плана производства в предплановом периоде;

· формирование портфеля заказов;

· расчет производственной мощности;

· планирование выпуска продукции в натуральном и стоимостном выражении;

· оценка производственной программы

· разработка мер по реализации программы.

Анализ выполнения плана производства в предплановом периоде.

Прежде чем приступить к разработке плана производства, проводится анализ выполнения производственной программы за предшествующий период. Это необходимо для определения исходного уровня производства и выявления резервов.

Анализ начинается с проверки выполнения производственной программы по объему и составу. Каждое предприятие обязано выполнять план выпуска продукции в заданной номенклатуре. Невыполнение плана по номенклатуре может означать задержку или даже срыв выполнения плана других предприятий или несвоевременное удовлетворение нужд потребителей. Поэтому продукция, изготовленная не по плановому ассортименту и не по плановым договорам поставки, при анализе выполнения плана не засчитывается. Для оценки выполнения плана по ассортименту в отчет о выполнении плана засчитывается фактический выпуск изделий по каждому наименованию, но в пределах не выше 100% планового задания.

Затем анализируется выполнение задания по освоению производства новой продукции. Выявление степени выполнения этого задания имеет большое значение для оценки осуществления технического прогресса в промышленности, улучшения удовлетворения растущих потребностей социалистического общества и, кроме того, для установления размера отчислений от прибыли в фонд материального поощрения, полагающегося коллективу предприятия в зависимости от удельного веса новой продукции в общем ее выпуске.

|

|

Одним из важных элементов анализа выполнения плана по выпуску продукции является проверка выполнения задания по соблюдению производственного профиля предприятия. Значение этого раздела анализа заключается в том, что приближение выпускаемой продукции к производственному профилю завода способствует, как правило, увеличению выпуска продукции, улучшению ее качества, снижению себестоимости и т. п., т. е. улучшению количественных и качественных показателей работы предприятия.

Анализ объема производства начинается с исследования динамики товарной и валовой продукции, расчета базисных и цепных темпов роста и прироста. Анализ выполнения плана по ассортименту базируется на сравнении фактического и планового выпуска продукции по изделиям. Оценка выполнения плана по ассортименту может осуществляться:

· по способу наименьшего процента (позиция номенклатуры, имеющая наименьший процент выполнения плана);

· по удельному весу продукции, по которой выполнен план производства, в общем перечне наименований;

· с помощью среднего процента, который рассчитывается делением общего фактического выпуска продукции в пределах плана на общий плановый объем выпуска (продукция, изготовленная сверх плана или не предусмотренная производственной программой, в выполнение плана по ассортименту не засчитывается).

Для измерения ритмичности выпуска продукции используется коэффициент ритмичности, определяемый делением суммы фактически выпущенной продукции, которая засчитывается в выполнение плана, на плановый выпуск продукции за анализируемый промежуток времени.

Коэффициент аритмичности — показатель, обратный коэффициенту ритмичности. Чем ритмичнее работает предприятие, тем выше должен быть коэффициент ритмичности и ниже коэффициент аритмичности (в пределах от 0 до 1).

Заканчивается анализ на данном этапе оценкой качества продукции, которая основывается на показателях:

· обобщающих (удельный вес продукции — новой в общем выпуске, сертифицированной, конкурентоспособной);

· единичных и комплексных, характеризующих свойства продукции (полезность, надежность, технологичность, эстетичность);

· косвенных (потери от брака, штрафы и пени за некачественную продукцию, затраты на устранение рекламаций).

Всесторонний анализ выполнения плана производства продукции позволяет выявить резервы роста объемов производства и наметить мероприятия по их реализации.

Формирование портфеля заказов. Осуществляется на стадии планирования продаж, которое проводится в рамках маркетинговых исследований.

Обоснование плана производства продукции предприятия производственной мощностью.

Расчет производственной мощностипредприятия является важнейшим этапом обоснования производственной программы.

Под производственной мощностью предприятия (цеха, участка) понимается максимально возможный годовой объем выпуска продукции при заданных номенклатуре и ассортименте на основе прогрессивных норм использования оборудования и производственных площадей, внедрения новейшей техники, технологии, оптимальных режимов работы, научной организации производства, труда и управления.

Рассмотрим методику расчета производственной мощности предприятия. Для расчета необходимо иметь следующие исходные данные: плановый фонд рабочего времени одного станка; количество станков; производительность оборудования; трудоемкость производственной программы; достигнутый процент выполнения нормы выработки.

Расчет производственной мощности предприятия должен проводиться в следующей последовательности: мощность

1) агрегатов и групп технологического оборудования;

2) производственных участков, цехов (корпусов, производства);

3) предприятия в целом.

Входная мощность определяется по наличному оборудованию, установленному на начало планового периода.

Выходная мощность — это мощность на конец планового периода, рассчитываемая на основе входной мощности, выбытия и ввода мощности в течение планового периода.

Уровень освоения — это устойчиво достигнутый на определенную Дату процент (коэффициент) освоения проектной мощности. Он рассчитывается как отношение выпуска продукции в определенный период (час, сутки, месяц, год) к соответствующей (часовой, суточной, месячной, годовой) проектной мощности.

Коэффициент использования среднегодовой и вводимой производственной мощности определяется отношением фактического или планового годового выпуска продукции соответственно к фактической или плановой среднегодовой мощности данного года, включая мощность, занимаемую в период подготовки производства новой продукции.

Планирование выполнения производственной программы.

Планирование выпуска продукции. Установленное в производственной программе задание по объему производства продукции может быть выполнено при условии обеспечения необходимым количеством ресурсов.

Алгоритм расчета производственной программы (плана производства продукции) в упрощенном виде может быть сведен к следующим процедурам.

1. Анализируется портфель заказов.

2. Производится перерасчет ассортимента портфеля заказов на один вид продукции, принятый в качестве представителя.

3. Анализируется использование среднегодовой производствен ной мощности в отчетном периоде.

4. На данном этапе планируется увеличение коэффициента использования производственной мощности в планируемом периоде, которое может быть достигнуто за счет реализации выявленных внутрипроизводственных резервов, без дополнительного ввода постоянных факторов производства.

5. Определяется возможный выпуск продукции на основе действующих производственных мощностей с учетом запланированного коэффициента использования мощности.

6. Проект производственной программы сравнивается с производственной мощностью по каждому изделию-представителю и выясняется, достаточно ли в наличии мощностей для выполнения объема продаж на плановый год.

Если план продаж превышает производственную мощность, то с целью сохранения покупателей и клиентов необходимо провести комплекс мероприятий по расшивке узких мест и увеличению производственной мощности либо по размещению части заказов на условиях кооперированных поставок на других предприятиях.

С целью более полной увязки проекта производственной программы и производственной мощности предприятия разрабатывается баланс производственных мощностей. В нем отражаются входная, выходная и среднегодовая мощность, а также ввод и выбытие мощностей.

После достижения баланса между производственной мощностью и проектом программы дается экономическая оценка проекта плана производства. В процессе обоснования производственной программы необходимо проверить, находится ли планируемый объем производства в пределах точек безубыточности.

Разработка мер по реализации программы. После всестороннего анализа проект производственной программы утверждается и доводится до структурных подразделений предприятия.

Планирование мощности предприятия.

Возможность предприятия производить определенную продукцию в определенных размерах характеризуется производственной мощностью.

Производственная мощность – максимально возможный годовой объем производства продукции, рассчитанный на основе полного использования всего установленного оборудования, полного использования времени его работы в течение года при применении технических норм производительности оборудования и современной организации производства и труда, т. е. при оптимальном использовании всех факторов, определяющих выпуск продукции.

Производственная мощность служит для обоснования реальной производственной программы предприятия. Производственная мощность рассчитывается только в натуральных и условно-натуральных единицах измерения.

Расчет ведется только по выпускному оборудованию основных производств (отдельно по каждому производству) для всего ассортимента.

Планирование производственной мощности основано на учете факторов, от которых зависит ее величина. При расчете мощности принимаются во внимание следующие факторы: структура и величина основных производственных фондов; качественный состав оборудования, уровень физического и морального износа; передовые технические нормы производительности оборудования, использование площадей, трудоемкости изделий, выход продукции из сырья; степень специализации; режим работы предприятия; уровень организации производства и труда; фонд времени работы оборудования; качество сырья и ритмичность поставок.

Производственная мощность – величина непостоянная. Снижение мощности происходит по следующим причинам: износ оборудования; увеличение трудоемкости изготовления изделий; изменение номенклатуры и ассортимента выпускаемой продукции; уменьшение фонда времени работы; окончание срока лизинга оборудования.

Планирование производственной мощности заключается в выполнении комплекса плановых расчетов, позволяющих определить: входную мощность; выходную мощность; показатели степени использования мощности.

Входная мощность определяется по наличному оборудованию, установленному на начало планового периода. Выходная мощность – мощность на конец планового периода, рассчитываемая на основе входной мощности, выбытия и ввода мощности в течение планового периода.

Планирование выпуска продукции осуществляется исходя из среднегодовой мощности (Мс), рассчитываемой по формуле:

Мс = Мн + Му (Ч1 / 12) + Мр (Ч2 / 12) + Мун (Ч3 / 12) – Мв ((12 – Ч4) / 12

где Мн – производственная мощность на начало планируемого периода (года);

Му – увеличение мощности за счет организационных и других мероприятий, не требующих капитальных вложений;

Ч1, Ч2, Ч3, Ч4 – соответственно число месяцев работы мощности;

Мр – прирост мощности за счет технического перевооружения, расширения и реконструкции предприятия;

Мун – увеличение (+), уменьшение (-) мощности в связи с изменением номенклатуры и ассортимента продукции, поступлением промышленно-производственных фондов от других предприятий и передачи их другим организациям, включая лизинг;

Мв – уменьшение мощности за счет ее выбытия вследствие ветхости.

Планирование потребности в персонале предприятия.

Основной целью планирования потребности в персонале является обеспечение предприятия необходимой рабочей силой при минимизации издержек. То есть при планировании определяется, когда, где, сколько, какой квалификации и с какими затратами потребуется работников в данной организации. При этом можно говорить о стратегическом (долгосрочном) планировании и о тактическом (ситуационном).

По существу, стратегическое планирование потребности в персонале состоит в составлении потенциала специалистов, необходимых для реализации, стратегии развития и фактического состояния человеческих ресурсов организации, а также в определении потребности в этих ресурсах в будущем. При этом взаимосвязь с общей стратегией развития организации обязательна.

Тактическое планирование предполагает анализ и удовлетворение конкретных потребностей организации на планируемый период (квартал, полугодие). Оно основывается на производственном плане развития организации в этот период, на прогнозировании карьерного роста, достижения пенсионного возраста, на показателях текучести кадров.

При планировании человеческих ресурсов обычно учитываются следующие внутренние и внешние факторы:

- состояние экономики и данной отрасли в рассматриваемый период;

- государственная политика (законодательство, налоговый режим, социальное страхование и т.п.);

- конкуренция с другими компаниями, рыночная динамика;

- стратегические задачи и бизнес-планы компании;

- финансовое состояние организации, уровень оплаты труда;

- корпоративная культура, лояльность сотрудников;

- движение персонала (увольнение, декретные отпуска, выходы на пенсию, сокращения и т.п.).

Этапы планирования персонала в компании могут выглядеть следующим образом:

1 этап: анализ внутренних ресурсов организации (структура и динамика рабочей силы по категориям: производственный - непроизводственный - управленческий персонал) с точки зрения удовлетворения будущих потребностей (связь со стратегией развития, финансовым планом, планом оборота и т.п.).

2 этап: анализ конкретных потребностей в персонале на планируемый период (когда, сколько, какой квалификации, на какие позиции потребуется работников).

3 этап: анализ возможностей удовлетворения конкретных потребностей организации за счет существующих человеческих ресурсов (в зависимости от политики в отношении персонала - ориентированной на внешнюю или внутреннюю среду).

4 этап: принятие решений о необходимости привлечения ресурсов извне, или о частичной переквалификации работников, или о сокращении персонала.

При планировании персонала применяются следующие методы.

Экстраполяция. Это перенос существующей в организации ситуации на будущий (планируемый) период с учетом некоторых коэффициентов. Данный метод больше подходит для стабильных организаций и на достаточно короткий период. В российских нестабильных условиях чаще пременяют метод скорректированной экстраполяции. Он учитывает изменения в соотношении многих факторов, например, изменения на рынке труда, изменения цен и т.д.

Метод экспертных оценок. Основан на мнении экспертов - руководителей подразделений или предприятий. Именно опытом и интуицией экспертов компенсируется недостаток достоверной информации.

Компьютерные модели. На основании информации, предоставляемой линейными менеджерами, специалисты службы персонала строят компьютерный прогноз потребности в персонале.

Планирование потребности в материальных ресурсах.

- На предприятиях разрабатывается программа материального обеспечения, т.е. обеспечение материальными ресурсами - сырьем, запасными частями, материалами и комплектующими деталями и т.д., - для бесперебойного осуществления производственного процесса и выпуска высококачественной продукции. Эта программа включает в себя следующие аспекты:

· прогнозирование спроса;

· размеры складских запасов и резервов;

· размеры закупаемых партий материальных ресурсов;

· мощность предприятия по ресурсам.

Проблеме закупок материальных ресурсов уделяется весьма серьезное внимание, так как обычно почти половину издержек предприятий относят на закупки сырья, комплектующих частей и производственные услуги. Расчет потребности в материальных ресурсах имеет важное значение для организации. Он прямым образом влияет на маркетинг, финансовую службу и производственную функцию.

Если закупки совершаются лишь для выполнения одного заказа потребителя, то исчисления делаются именно на полученный заказ. Вместе с тем имеются вполне определенные расчеты закупок годового потребления сырья, комплектующих частей на год.

При налаженном производстве выгоднее делать годовые закупки.

При закупке менеджер должен:

· вместе с экспертами определить потребность закупок и их качество;

· выбрать соответствующую торговую фирму или предприятие-поставщика;

· провести испытание закупаемого товара.

На каждом предприятии должен проводиться анализ эффективности использования материальных ресурсов.

Важное значение для успешной работы предприятия, бесперебойного протекания производственного процесса имеет синхронизация поставок материальных ресурсов. В современных условиях на синхронизацию поставок материальных ресурсов влияют конъюнктура рынка и особенности технологических процессов предприятий-потребителей. На зарубежных предприятиях решение этих вопросов связано с теорией управления запасами.

Запасы предназначены ослабить зависимость между поставщиком, производителем и потребителем. Кроме того, наличие запасов позволяет обеспечить производство сырьем оптимальными партиями. Существуют различные виды запасов, обеспечивающие выполнение различных функций.

Буферные запасы организуются между поставщиком и потребителем, используются для компенсации издержек, связанных с задержками движения материалов, для ослабления зависимости потребителя от поставщика, для закупки товаров партиями оптимальных размеров.

Запасы готовой продукции выполняют следующие функции:

· компенсируют отклонения фактического спроса от гарантийного запаса;

· обеспечивают производство продукции партиями оптимального размера;

Во всех товаропроизводящих операционных системах имеются определенные запасы. Цель создания запасов - образование определенного буфера между последовательными поставками материалов и исключение необходимости непрерывных поставок. Запасы исходных материалов существуют для создания буфера также между объемом закупок и объемом их потребления в производстве. Этот буфер обеспечивает оперативную гибкость.

Модель управления запасами используется для определения времени размещения заказов на ресурсы и их количества. Любое предприятие должно поддерживать некоторый уровень запасов во избежание задержек на производстве, а также иметь альтернативных поставщиков. Таким образом, предприятия обеспечивают свою безопасность на случай производственных трудностей, которые в ситуации одного поставщика помешали бы выпуску продукции.

Поддержание некоторого уровня запаса избавляет от потерь, обусловливаемых их нехваткой, а также позволяет закупать материалы выгодными партиями. Однако следует помнить, что эти выгоды перекрываются дополнительными издержками. Это расходы на хранение, перегрузку, выплату процентов, затрат на страхование, потерь от порчи, дополнительных налогов. Помимо этого необходимо учитывать, что существует возможность связывания капитала, который мог бы принести прибыль в случае вложения его в акции, облигации или банковские депозиты.

Планирование производительности труда.

Планирование фонда заработной платы предприятия.

Планирование заработной платы на предприятии предусматривает определение объема средств, необходимых для оплаты труда работников в соответствии с плановым выпуском продукции в заданной номенклатуре и установленного качества, а также установление правильных соотношений в уровнях заработной платы по цехам предприятия и категориям работающих с учетом характера производства, различий в уровне квалификации, условий труда.

План по оплате труда определяется исходя из общего количества работников, тарифных ставок, окладов, принятых систем оплаты труда и премирования.

Плановый фонд заработной платы по каждому подразделению, участку, смене, бригаде определяется путем умножения численности рабочих или управленцев на среднюю тарифную ставку рабочего или средний оклад служащего.

Планирование фонда заработной платы может осуществляться укрупненными расчетами или более детальным способом.

При использовании укрупненного способа применяют два метода определения фонда заработной платы: первый – на основе расчетной численности работников и уровня их средней заработной платы; второй – по нормативам затрат заработной платы на единицу продукции. По первому методу плановый фонд заработной платы определяется путем умножения расчетной численности работников на планируемую среднюю заработную плату. Начисленный таким укрупненным способом фонд заработной платы уточняется нормативным планированием на базе производственной программы и ее трудоемкости, рассчитанной по действующим на предприятии нормативам с учетом состава и уровня квалификации работников, тарифных систем, используемых форм и систем оплаты труда, штатного расписания. Также определяется фонд заработной платы по каждому подразделению, участку, цеху, службе, смене, бригаде.

Нормативный фонд заработной платы основных и вспомогательных работников предприятия, занятых на нормированных работах (Фнор), определяется по каждому изделию с последующим суммированием по формуле:

где Ппр – планируемая производственная программа по выпуску изделий, шт.; Нтр – нормативная трудоемкость изделия, час; Снч – средняя стоимость нормо-часа из расчета действующих на предприятии тарифных сеток и ставок, руб.; Нз – нормативные затраты заработной платы на производственную программу (т.е.

), руб.; Кдоп – коэффициент дополнительной заработной платы; Кц – прогнозируемый предприятием коэффициент роста цен.

Фонд заработной платы вспомогательных рабочих-повременщиков, занятых на ненормируемых работах, определяется исходя из штатного расписания с учетом планируемого коэффициента дополнительной заработной платы, включающего в себя различные доплаты, надбавки.

Фонд заработной платы руководителей, специалистов, служащих производственных и функциональных подразделений предприятия определяется также исходя из штатного расписания, где содержится перечень наименований должностей и размеры их месячных окладов с учетом планируемого процента вознаграждения.

По структурным подразделениям заводской фонд заработной платы распределяется с учетом трудоемкости выполняемых работ, условий труда и его важности для производства.

Для определения планового фонда оплаты труда (фонда заработной платы) применяются следующие методы:

– по достигнутому уровню базового фонда оплаты труда;

– на основе средней заработной платы;

– нормативный;

– поэлементный (прямого счета).

Рассмотрим планирование ФОТ с использованием данных методов.

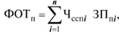

1. По достигнутому уровню базового фонда оплаты труда. В данном случае плановый фонд оплаты труда (ФОТп) определяется на основе фонда оплаты труда базисного года, фактического или ожидаемого (ФОТб); планируемого коэффициента роста объема производства (Коп); планируемого сокращения (увеличения) численности работающих (Эч) и достигнутого в базисном периоде уровня средней заработной платы (ЗПсб):

Недостаток этого метода планирования ФОТ состоит в том, что в плановый фонд оплаты труда переносятся все нерациональные выплаты заработной платы, имевшие место в базисном периоде. Поэтому он не нацеливает трудовой коллектив предприятия и его структурных подразделений на эффективное использование живого труда, так как в данном случае при большей численности работающих будет больше фонд оплаты труда. Поэтому данный метод может применяться на стадиях предплановой работы для укрупненного расчета ФОТ. Для детальных плановых расчетов в силу присущих ему недостатков он не годится, хотя широко применяется на практике.

2. На основе средней заработной платы. Метод состоит в определении планового ФОТ на основе плановой численности работающих по категориям (Чсспi) и планируемой среднегодовой заработной платы одного работника данной категории (ЗПпi):

где ЗПбi – достигнутый уровень заработной платы работника i-й категории в предплановом периоде; Кзпi – планируемый коэффициент роста средней заработной платы i-й категории работников.

Данный метод более точен по сравнению с рассмотренным выше, поскольку базируется на плановых показателях. Однако рассчитать среднюю заработную плату в плановом периоде в условиях значительной инфляции – дело непростое и требует детального обоснования.

3. Нормативный метод. Именно его применяют большинство предприятий в странах с развитой рыночной экономикой. В практике используются два варианта нормативного метода: уровневый и приростной.

При уровневом нормативном методе ФОТ определяется на основе планируемого объема выпуска товарной (валовой, чистой) продукции в стоимостном (трудовом) выражении (ОПп) и планового норматива за

|

|

|

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!