Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Топ:

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание

Введение

1. Обзор литературы

2. Организационная и экономическая характеристика СПК "Майданский"

2.1 Природно-климатическая характеристика

2.2 Экономические результаты хозяйствования

3. Бухгалтерский управленческий учет производства продукции промышленных производств

3.1 Методологические основы и задачи учета производства продукции промышленных производств

3.2 Первичная документация по учету производства продукции промышленных производств

3.3 Синтетический и аналитический учет затрат и выхода продукции промышленных производств

3.4 Управленческий учет затрат на производство продукции промышленных производств по системе директ-костинг

Выводы и предложения

Список используемой литературы

Введение

Переход экономики страны на рыночные отношения требует эффективного ведения производства, активного и последовательного внедрения всего нового и прогрессивного.

В этих условиях возрастает роль бухгалтерского учета, поскольку требуется не только соизмерять произведенные затраты с полученными доходами, но вести активный поиск эффективного использования каждого вложенного рубля в производственную деятельность предприятия.

Эффективность хозяйствования предприятия во многом зависит от правильной организации бухгалтерского учета.

Одним из важных моментов бухгалтерского учета является учет затрат на производство продукции и исчисление ее себестоимости.

В себестоимости продукции отражаются все стороны производственной и финансово-хозяйственной деятельности организации.

От уровня себестоимости продукции зависит объем прибыли и уровень рентабельности предприятия: чем экономнее используются трудовые, материальные и финансовые ресурсы при производстве продукции, тем выше эффективность производства, тем больше прибыль.

Правильная организация учета затрат на производство является одним из главных направлений снижения себестоимости продукции. Актуальность данной проблемы и послужила причиной выбора темы курсовой работы.

Целью курсовой работы является изучение учета затрат на производство продукции промышленных производств и разработка предложений по совершенствованию учета затрат и исчислению себестоимости продукции этих производств.

Для достижения поставленной цели необходимо решить следующие задачи:

изучить современное состояние учета затрат и методы исчисления себестоимости продукции;

рассмотреть организацию первичного и сводного учета затрат и выхода продукции в СПК "Майданский";

выявить недостатки в учете затрат на производство и исчислении себестоимости продукции;

разработать предложения по совершенствованию учета затрат, способствующие снижению себестоимости продукции переработки.

Объектом исследования является СПК "Майданский" Пильнинского района Нижегородской области.

Предметом исследования является учет затрат на производство продукции промышленных производств.

учет бухгалтерский управленческий продукция

Обзор литературы

Положением по бухгалтерскому учету "Учет расходов организаций" ПБУ 10/99 при формировании расходов по обычным видам деятельности устанавливает следующую их группировку:

. Материальные затраты. В составе материальных затрат отражается стоимость покупных материалов, сырья, комплектующих изделий, полуфабрикатов, топлива и энергии, запасных частей, работ и услуг, выполненных сторонними организациями, плата за воду, потери от недостач материальных ресурсов в пределах норм естественной убыли;

2. Затраты на оплату труда. Сюда включается основная и дополнительная заработная плата, оплата работ по договорам подряда и трудовым соглашениям.

. Отчисления на социальные нужды. Здесь отражаются отчисления по установленным нормам от расходов на оплату труда.

. Амортизация. Здесь отражается амортизация как собственных, так и арендованных основных средств.

. Прочие затраты. В данном элементе отражаются платежи по страхованию имущества предприятия, арендная плата, амортизация нематериальных активов, командировочные расходы и т.д. Такая классификация необходима на макроуровневом управлении и для расчета валового внутреннего продукта [5].

По мнению А.П. Михалкевича особенно большое значение в планировании, учете и калькулировании себестоимости продукции имеет группировка затрат по экономическим элементам и калькуляционным статьям, так как она позволяет определить планово-расчетные и фактические затраты на производство, планово-расчетные и фактическую себестоимость отдельных видов продукции [15, c.38].

Группировка затрат по экономическим элементам позволяет определить, что и в каком объеме расходует предприятие на производство сельскохозяйственной продукции.

По мнению В.Г. Широбокова перечень статей затрат строго не стандартизирован, он определяется ведомственными методическими рекомендациями и учетной политикой организации. Конкретную номенклатуру статей расходов могут формировать предприятия, исходя из своей учетной политики. Так, типовыми методическими рекомендациями по планированию и калькулированию себестоимости в промышленности предусмотрены следующие статьи затрат:

. Сырье и материалы.

2. Возвратные отходы (вычитываются).

. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

. Топливо и энергетика на технологические цели.

. Заработная плата производственных рабочих.

. Отчисления на социальные нужды.

. Расходы по содержанию машин и оборудования.

. Потери от брака.

. Общепроизводственные расходы.

. Общехозяйственные расходы.

. Прочие производственные расходы.

Затраты группируются по различным признакам:

) основные - затраты, непосредственно связанные с технологическим процессом изготовления продукции.

2) накладные - затраты, образующиеся в связи с организацией, обслуживанием производства и управлением им.

) одноэлементные - затраты, которые на данном предприятии не могут быть разложены на составные слагаемые.

) комплексные - состоят из нескольких экономических элементов (расходы на содержание и эксплуатацию оборудования).

) прямые - которые можно прямо отнести на соответствующий вид производимой продукции.

) косвенные - затраты, связанные с одновременным производством нескольких изделий.

) переменные - величина которых изменяется пропорционально изменению объема производства продукции.

) постоянные - величина которых не зависит от изменения производства (общецеховые и общезаводские расходы) и другие затраты [24, c.52].

Методические рекомендации по планированию, утвержденые Министерством сельского хозяйства Российской Федерации по согласованию с Министерством экономики Российской Федерации и Министерством финансов в Российской Федерации 11 марта 1993 г., группируют затраты: по месту их возникновения, по видам продукции и видам расходов, т.е. по статьям и элементам затрат. Последняя группировка является весьма важной в учете себестоимости продукции [1].

По мнению Ф.П. Васина классификация затрат на производство, применяемая в практике, подчинена одной главной цели - обеспечить достоверное исчисление себестоимости выпускаемой продукции. Другие важные задачи производственного учета - использование учетной информации для принятия управленческих решений, организация текущего контроля за издержками по местам их возникновения и центрам ответственности, прогнозирование и регулирование затрат - на основе такой классификации трудно осуществимы [10, c.46].

С.А. Стуков отмечает, что управленческий учет, охватывает хозяйственные операции внутри предприятия и отражает их на бухгалтерских счетах затрат, связанных с изготовлением, реализацией продуктов и процессом управления производством. По мере развития этого учета и особенно системы "стандарт-кост" в так называемый управленческий учет оказались вовлечены планирование и нормирование затрат, включая разработку норм прямых расходов, нормативных калькуляций, определение цен на продукцию и создание системы слежения за соблюдением установленных норм, т.е. функции планирования, технического нормирования и ценообразования [20, c.7].

П.С. Безруких под методом учета затрат на производство и калькуляцию себестоимости продукции понимает совокупность приемов организации документирования и учетного отражения производственных затрат, обеспечивающих выделение фактической себестоимости предприятия и необходимую информацию для контроля за процессом формирования себестоимости продукции [9, c.15].

По мнению М.З. Пизенгольца в зависимости от вида производства и особенностей технологии могут применяться следующие методы учета затрат и исчисления себестоимости: простой (попроцессный), позаказный, попередельный, нормативный.

Простой (попроцессный) метод учета затрат применяется главным образом в добывающих и несложных перерабатывающих производствах. При этом методе затраты относят непосредственно на тот объект учета, по которому исчисляют себестоимость продукции (добыча сырья или изготовление продукта). Соответственно для каждого данного производства открывают аналитический счет, на котором отражают все затраты на производство и весь выход продукции. При этом затраты можно группировать по процессам, операциям или другим элементам технологического цикла. В сельском хозяйстве этот метод учета затрат широко применяют в производствах по заготовке строительных материалов (карьеры), переработке подсолнечника и т.д.

Позаказный метод используется в производстве с механической сборкой деталей, узлов и изделий в целом; технологический процесс между цехами тесно взаимосвязан, готовую продукцию выпускает только один последний в технологической цепочке цех. Производственные затраты собираются вначале по цехам, затем затраты суммируются по предприятию в целом и производят расчет себестоимости единицы продукции по суммам затрат всех цехов. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции. В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции. Этот метод применяют в индивидуальных и мелкосерийных производствах.

Попередельный метод учета затрат на производство применяется в отраслях промышленности, в которых обрабатываемое сырье последовательно проходит несколько отдельных самостоятельных фаз обработки - переделов. Каждый передел, за исключением последнего представляет собой законченную фазу обработки сырья, в результате которой предприятие получает не конечный продукт обработки, а полуфабрикат собственного производства. Полуфабрикаты собственного производства используются не только в следующих переделах своего производства, но и реализуются на сторону другим предприятиям, как покупные комплектующие изделия и полуфабрикаты. Себестоимость готовой продукции при применении попередельного метода складывается из затрат по обработке на каждом переделе и стоимости исходного сырья.

Нормативный метод. Задачей нормативного метода учета затрат на производство является своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов в хозяйстве, содействие выявлению имеющихся в производстве резервов.

При нормативном методе фактически объектами учета и исчисления себестоимости становятся не только конечный продукт, но и его части, детали, операции. Тем самым значительно повышаются оперативные и контрольные функции учета. Система нормативного метода строится таким путем, что в учете прямые затраты по каждому субъекту фиксируют в пределах исчисленных нормативных затрат и отдельно - суммы отклонений от нормативных затрат. При этом суммы превышения затрат против норм оформляют специальными сигнальными документами. Следовательно, в самой системе учета заложен контроль за уровнем затрат. В этом большое преимущество нормативного метода [18, c.426].

По мнению Ф.П. Васина в отличие от нормативного метода учета система "Стандарт-кост" позволяет, во-первых, применять несколько вариантов стандартных норм затрат; во-вторых, установленные нормы на протяжении отчетного периода обычно не меняются и потому не ведется текущий учет изменений норм; в-третьих, можно применять отдельные синтетические счета; в-четвертых, он дает возможность списывать отклонения от норм непосредственно на финансовые результаты в конце отчетного периода [10, c.86].

В.Г. Широбоков выделяет инвентарно-индексный метод учета затрат и калькуляция себестоимости продукции. В отличие от нормативного при инвентарно-индексном методе учет затрат организуют в течение месяца по группам изделий или по производству в целом без подразделений по нормам и отклонениям от них. Себестоимость выпущенной продукции отражают на основе данных инвентаризации и оценки остатков незавершенного производства на конец месяца. При этом методе несколько сокращается трудоемкость работ, но результаты не контролируются в процессе производства, причины отклонений от норм не выявляются, фактическая себестоимость определяется пропорционально плановой себестоимости. Независимо от применяемого метода учета затрат могут использоваться разные варианты сводного учета затрат на производство: полуфабрикатный и бесполуфабрикатный.

Полуфабрикатный вариант сводного учета основан на том, что в каждом подразделении (цехе) предприятия последовательно учитывают собственные затраты наряду с затратами других, предшествующих подразделений (цехов). Это значит, что затраты заготовительных цехов в соответствии с количеством переданных деталей включают в затраты перерабатывающих цехов, а затраты перерабатывающих цехов - в затраты выпускающих цехов. Тем самым обеспечивается учет движения полуфабрикатов на всей технологической цепи производства в соответствии с фактическими затратами по мере наращивания последних.

При бесполуфабрикатном варианте сводного учета затрат на производство такой межцеховой учет движения полуфабрикатов собственного производства не ведется. В каждом цехе учитывают лишь свои затраты. Соответственно затраты на готовую продукцию определяют путем исчисления доли каждого цеха, принимающего участие в ее изготовлении, и последующего суммирования. И тот и другой варианты сводного учета затрат применяются в зависимости от конкретных особенностей соответствующих предприятий и отраслей. На крупных предприятиях с большой номенклатурой изделий и значительным количеством подразделений и цехов полуфабрикатный вариант учета сопряжен с большими трудностями, и поэтому здесь используют бесполуфабрикатный вариант учета [24, c.37].

Таким образом, краткий обзор нормативных актов и специальной литературы говорит о том, что от правильной организации бухгалтерского учета затрат на производство продукции будет зависеть не только формирование себестоимости продукции, но эффективность работы предприятия в целом, что очень важно в новых условиях хозяйствования.

2. Организационная и экономическая характеристика СПК "Майданский"

Выводы и предложения

СПК "Майданский" Пильнинского района Нижегородской области в современных его границах оформился в 1999 году в результате переименования из колхоза "Майданский" 25 октября. Административный и хозяйственный центр находился в село М-Майдан.

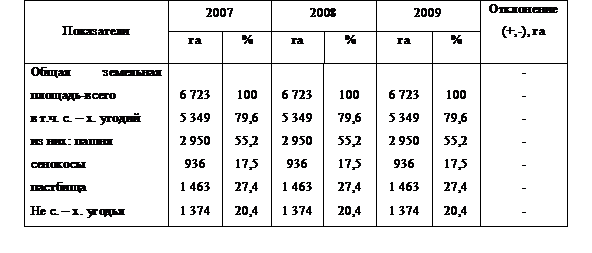

Земля является основным фактором производства нашего анализируемого предприятия. Состав и структура земельных угодий в СПК "Майданский" представлена в таблице 11.

Таблица 11

Состав и структура земельных угодий в СПК "Майданский"

Структура земельных угодий сельхозпредприятия за последние 3 года не менялась, так как она разработана с учетом особенности почвы и климата и специализацией хозяйства.

ВСПК "Майданский" в 2009 году общая земельная площадь составляет 6 723 га. Площадь сельскохозяйственных угодий от общий земельной площади 79,6 % и составляет 5 349 га. В структуре сельскохозяйственных угодий наибольший удельный вес занимает пашни 55,2 % и составляет 2 950 га, а наименьший удельный вес - сенокосы 17,5 % и составляют 936 га. Площадь пастбищ составляет 1 463 га или 27,4 %. Площадь не с. - х. угодий также осталась неизменной с 2007 года и составляет 1 374 га.

Каждое предприятие или организация имеет в своем распоряжении основные средства, которыми она должна эффективно и грамотно управлять.

Потому что без использования основных средств, ни одна организация существовать не может.

Рассмотрим структуру основных средств в СПК "Майданский" в таблице 12.

Таблица 12

Динамика структуры основных фондов в СПК "Майданский", тыс. руб.

| Показатель |

|

|

| Изменение (+,-) | |||

| 2007 | 2008 | 2009 | |||||

| тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | ||

| Здания | 4 318 | 10,9 | 4 288 | 9,13 | 4 288 | 8,4 | -30 |

| Сооружения и передаточные устройства | 7 408 | 18,7 | 7 408 | 15,8 | 7 408 | 14,4 | 0 |

| Машины и оборудование | 21 586 | 54,6 | 26 575 | 57 | 29 509 | 57,5 | 7 923 |

| Транспортные средства | 1 669 | 4,2 | 3 836 | 8,2 | 3 653 | 7,1 | 1 984 |

| Рабочий скот | 32 | 0,08 | 66 | 0,14 | 48 | 0,0 | 16 |

| Продуктивный скот | 4 500 | 11,4 | 4 772 | 10,2 | 6 388 | 12,5 | 1 888 |

| Итого | 39 513 | 100 | 46 945 | 100 | 51 294 | 100 | 11 781 |

| Итого активной части | 27 787 | 70,4 | 35 249 | 75 | 39 598 | 77,2 | 11 811 |

| Итого пассивной части | 11 726 | 29,6 | 11 696 | 25 | 11 696 | 22,8 | -30 |

В СПК "Майданский" основные средства на 1 января 2007 года составляли 39 513 тысяч рублей. За три года стоимость основных средств увеличилась к 2009 году на 11 781 тысяч рублей. Это произошло в основном из-за увеличения машин и оборудования на 7 923тыс. руб. Здания в свою очередь наоборот уменьшили свою стоимость на 30 тыс. руб. Сооружения и передаточные устройства остались неизменными.

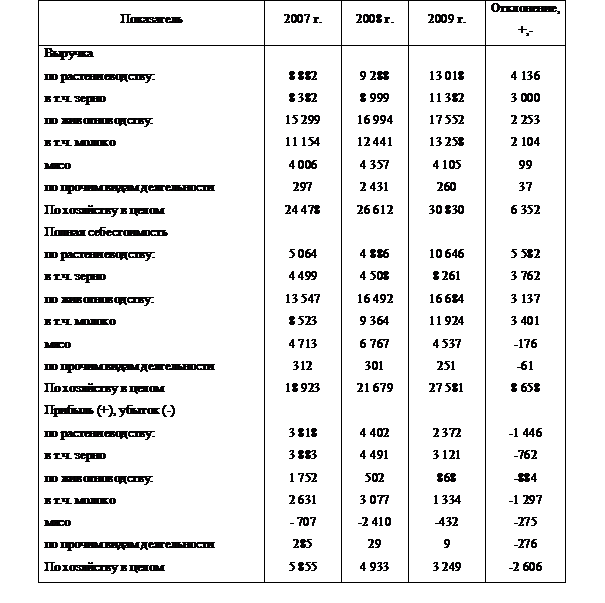

Сельское хозяйство является важнейшей составной частью агропромышленного комплекса. Каждое хозяйство специализируется на выпуске той или иной продукции, которая приносит предприятию доход. Рассмотрим денежную выручку от реализации продукции в СПК "Майданский" в таблице 13.

Таблица 13

Специализация сельского хозяйства СПК "Майданский"

| Продукция | 2007 | 2008 | 2009 | ||||||

| Денежная выручка (т. р.) | В % к итогу | № по п/п | Денежная выручка (т. р.) | В % к итогу | № по п/п | Денежная выручка (т. р.) | В % к итогу | № по п/п | |

| Зерно | 8 882 | 36,3 | 2 | 9 288 | 35 | 2 | 13 018 | 42,2 | 2 |

| Итого продукции растениеводства | 8 882 | 9 288 | 35 | 13 018 | 42,2 | ||||

| Крупно - рогатый скот | 3 500 | 14,3 | 3 | 3 493 | 13,12 | 3 | 4 105 | 13,3 | 3 |

| Свиньи | 394 | 1,6 | 4 | 778 | 2,3 | 4 | - | - | - |

| Лошади | 112 | 0,4 | 7 | 86 | 0,32 | 7 | 84 | 0,3 | 6 |

| Молоко | 11 154 | 45,6 | 1 | 12 441 | 46,7 | 1 | 13 258 | 43 | 1 |

| Пр. продукция животноводства | 6 | 0,0 | 8 | 5 | 0,0 | 8 | 3 | 0,0 | 7 |

| Собственная продукция животноводства | 133 | 0,5 | 6 | 191 | 0,7 | 6 | 186 | 0,6 | 5 |

| Итого продукции животноводства | 15 299 | 16 994 | 64 | 17 552 | 57 | ||||

| Пр. продукция, работы и услуги | 297 | 1,2 | 5 | 330 | 1,2 | 5 | 260 | 0,8 | 4 |

| Всего по организации | 24 478 | 100 | 26 612 | 100 | 30 830 | 100 | |||

Денежная выручка СПК "Майданский" в 2009 г. составила 30 830 тыс. руб., что превышает показатель 2007 г. на 6 352 тыс. руб. Это произошло в основном из-за увеличения реализации продукции растениеводства. В нашем случае увеличился показатель реализации зерна на 4 136 тыс. руб. и в 2009 г. составил 13 018 тыс. руб.

В свою очередь, выручка от реализации крупно - рогатого скота увеличился на 605 тыс. руб. и в 2009 г. составил 4 105 тыс. руб. Свиньи в 2007 г. составляли 394 тыс. руб., но в 2009 г. СПК "Майданский" прекратил разводить данную отрасль животноводства. Выручка от реализации лошадей в 2007 г. составила 112 тыс. руб., а в 2009 г. мы наблюдаем снижение данного показателя на 28 тыс. руб. Показатель от реализации молока увеличился на 2 104 тыс. руб. и в 2009 г. составил 13 258 тыс. руб.

Прочая продукция животноводства упала на 3 тыс. руб. и в 2009 г. составила 3 тыс. руб. Собственная продукция животноводства увеличилась к 2009 г. на 53 тыс. руб. и составила 186 тыс. руб. В целом выручка от продукции животноводства к 2009г. увеличилась на 2 253 тыс. руб. и 2009 г. составила 17 552 тыс. руб.

Специализация хозяйства определяется как молочная с развитым производством зерна.

Для оценки экономической эффективности сельского хозяйства необходимы конкретные показатели, отражающие влияние различных факторов на процесс производства.

Анализ результатов прибыли и убытков представлен в таблице 8.

Таблица 8

Экономическая эффективность по отраслям, тыс. руб.

Судя по таблице, выручка от продажи продукции в целом по хозяйству в 2009 году по сравнению с 2007 годом увеличилась на 6 352 тыс. руб. и составила 30 830 руб. Увеличение произошло за счет увеличения выручки в продукции животноводства на 2 253 тыс. руб.

Полная себестоимость продукции по хозяйству в целом в 2009 году составила 10 646 тыс. руб., по сравнению с 2007 годом она увеличилась на 8 658 тыс. руб. Увеличение произошло в основном из-за увеличения себестоимости по растениеводству на 5 582 тыс. руб.

Убыток от продажи по хозяйству в целом в 2009 г. составил 3 242 тыс. руб. По сравнению с 2007 г. он увеличился на 2 606 тыс. руб. Основную его часть составляет убыток по растениеводству. За 3 года он увеличился на 2 372 тыс. руб. и в 2009 г. составил 2 372 руб.

В настоящее время ведение управленческого учета на предприятии - необходимость. Поскольку каждая организация самостоятельно выбирает направление развития, виды выпускаемой продукции, объемы производства, сбытовую, кадровую, социальную и инвестиционную политику, возникает необходимость накапливать информацию и получать учетные данные.

Ведение управленческого учета, является одним из основных условий, позволяющих руководству предприятия принимать правильные управленческие решения. Поэтому внедрение на предприятие управленческого учета обеспечивает решение ряда важных задач. Одной из которых является его оптимизация.

На предприятии СПК "Майданский" управленческий учет не ведется, что является большим минусом в работе предприятия. Так как ведение управленческого учета создает реальные возможности для решения следующих задач - оптимизации процесса управления, определение целей управления подготовка и принятие управленческих решений установление уровня ответственности работников, контроль за исполнением решений, учет полученных результатов, анализ отклонений, совершенствование текущего и последующего контроля и др.

Исходя из вышеперечисленного мы предлагаем в ближайшее время внедрить ведение управленческого учета на предприятие, т.к. это способствует более быстрому развитию предприятия и совершенствованию процесса производства.

Список используемой литературы

1. Методические рекомендации по планированию, учету и калькулированию себестоимости продукции в сельском хозяйстве. // СПС консультант плюс. - М.: НПОВНИ. - 1999 г.

2. Налоговый кодекс РФ. Часть 2, глава 25, статьи 252 - 273. - М.: Инфра - М, 2009 г. - 448 с.

. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008.

. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29 июля 1998 г. // Бухгалтерский учет. - 1998 - №11 - 48 с.

. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99. - М.: Инфра - М, 2002 г. - 134 с.

. Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г. // Сборник нормативных документов по бухгалтерскому учету - 1996 г.

. Аппакс, М.А. Автоматизация рабочего места на базе персональных ЭВМ / М.А. Аппакс. - М.: Финансы. - 1993 г.521 с.

. Бычкова, С.М. Новый подход к калькуляции себестоимости: опыт развитых стран. / С.М. Бычкова. - Бухгалтерский учет. - 1996 г. №5. - 453 с.

. Безруких, П.С. Учет затрат и калькуляция себестоимости в промышленности / П.С. Безруких. - М.: Финансы и статистика. - 1989 г. - 139 с.

. Васин, Ф.П. О методах учета затрат по производству. / Ф.П. Васин. Бухгалтерский учет. М.: 1994 г. - №7 с.442.

. Ватуля, И.Д. К вопросу об объектах промышленных производств. / И.Д. Ватуля. М.: Бухгалтерский учет. - 1995 г. - №4 - 287с.

. Кондраков, Н.П. Бухгалтерский учет. / Н.П. Кондраков. - Учебное пособие. - М.: Инфра - М, - 2000 г. - 584 с.

. Лисович, Ч.Н., Ткаченко И.Ю. Бухгалтерский управленческий учет в сельском хозяйстве и на перерабатывающих предприятиях АПК. / Ч.Н. Лисович. - ИЦ "Март". - 2000 г. - 317 с.

. Луговой, В.А. Организация учета затрат на производство / В.А. Луговой. - Бухгалтерский учет. - 1996 г. - №7 547 с.

. Михалкевич, А.П. Калькуляция себестоимости продукции в АПК. / А.П. Михалкевич. - М.: Минск. - 1999 г. - 198 с.

. Николаева, С.А. Особенности учета затрат в условиях рынка. / С.А. Николаева. - М.: Финансы и статистика. - 1993г.128 с.

. Памей, В.Ф. Основы калькулирования. / В.Ф. Памей - М.: Финансы и статистика. - 1987 г. - 288 с.

. Пизенгольц, М.З. Бухгалтерский учет в сельском хозяйстве / М.З. Пизенгольц. ч.2. - М.: Финансы и статистика. - 2001 г. - 400 с.

. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации, от 31.10.2000 г. №94 Н.

. Стуков, С.А. Современные методы калькулирования себестоимости / С.А. Стуков. - М.: Калинин. - 1980 г. - 86 с.

. Технология переработки продукции растениеводства. - М.: Колос. - 2000 г. - 552 с.

. Технология мяса и мясопродуктов. - М.: Агропромиздат, - 1996 г. - 210 с.

. Тяпкин, Н.Т. Нормативный метод учета в промышленности / Н.Т. Тяпкин. - М.: Финансы и статистика. - 1983 г. - 224 с.

. Широбоков, В.Г. Формирование себестоимости и доходов в системе управленческого учета / В.Г. Широбоков. - Экономика сельскохозяйственных и перерабатывающих предприятий. - 1998 г.496 с.

. Широбоков, В.Г., Калимбет В.В., Волкова И.Н., Воробьев С.В. Бухгалтерский учет в условиях автоматизированной обработки информации / В.Г. Широбоков. - Воронеж, ВГАУ. - 2001 г. - 541 c.

26. Ярмоленко, В.П. Учет производственных потерь. // В.П. Ярмоленко Экономика сельскохозяйственных и перерабатывающих предприятий. - 2003 г. - 471 с.

Содержание

Введение

1. Обзор литературы

2. Организационная и экономическая характеристика СПК "Майданский"

2.1 Природно-климатическая характеристика

2.2 Экономические результаты хозяйствования

3. Бухгалтерский управленческий учет производства продукции промышленных производств

3.1 Методологические основы и задачи учета производства продукции промышленных производств

3.2 Первичная документация по учету производства продукции промышленных производств

3.3 Синтетический и аналитический учет затрат и выхода продукции промышленных производств

3.4 Управленческий учет затрат на производство продукции промышленных производств по системе директ-костинг

Выводы и предложения

Список используемой литературы

Введение

Переход экономики страны на рыночные отношения требует эффективного ведения производства, активного и последовательного внедрения всего нового и прогрессивного.

В этих условиях возрастает роль бухгалтерского учета, поскольку требуется не только соизмерять произведенные затраты с полученными доходами, но вести активный поиск эффективного использования каждого вложенного рубля в производственную деятельность предприятия.

Эффективность хозяйствования предприятия во многом зависит от правильной организации бухгалтерского учета.

Одним из важных моментов бухгалтерского учета является учет затрат на производство продукции и исчисление ее себестоимости.

В себестоимости продукции отражаются все стороны производственной и финансово-хозяйственной деятельности организации.

От уровня себестоимости продукции зависит объем прибыли и уровень рентабельности предприятия: чем экономнее используются трудовые, материальные и финансовые ресурсы при производстве продукции, тем выше эффективность производства, тем больше прибыль.

Правильная организация учета затрат на производство является одним из главных направлений снижения себестоимости продукции. Актуальность данной проблемы и послужила причиной выбора темы курсовой работы.

Целью курсовой работы является изучение учета затрат на производство продукции промышленных производств и разработка предложений по совершенствованию учета затрат и исчислению себестоимости продукции этих производств.

Для достижения поставленной цели необходимо решить следующие задачи:

изучить современное состояние учета затрат и методы исчисления себестоимости продукции;

рассмотреть организацию первичного и сводного учета затрат и выхода продукции в СПК "Майданский";

выявить недостатки в учете затрат на производство и исчислении себестоимости продукции;

разработать предложения по совершенствованию учета затрат, способствующие снижению себестоимости продукции переработки.

Объектом исследования является СПК "Майданский" Пильнинского района Нижегородской области.

Предметом исследования является учет затрат на производство продукции промышленных производств.

учет бухгалтерский управленческий продукция

Обзор литературы

Положением по бухгалтерскому учету "Учет расходов организаций" ПБУ 10/99 при формировании расходов по обычным видам деятельности устанавливает следующую их группировку:

. Материальные затраты. В составе материальных затрат отражается стоимость покупных материалов, сырья, комплектующих изделий, полуфабрикатов, топлива и энергии, запасных частей, работ и услуг, выполненных сторонними организациями, плата за воду, потери от недостач материальных ресурсов в пределах норм естественной убыли;

2. Затраты на оплату труда. Сюда включается основная и дополнительная заработная плата, оплата работ по договорам подряда и трудовым соглашениям.

. Отчисления на социальные нужды. Здесь отражаются отчисления по установленным нормам от расходов на оплату труда.

. Амортизация. Здесь отражается амортизация как собственных, так и арендованных основных средств.

. Прочие затраты. В данном элементе отражаются платежи по страхованию имущества предприятия, арендная плата, амортизация нематериальных активов, командировочные расходы и т.д. Такая классификация необходима на макроуровневом управлении и для расчета валового внутреннего продукта [5].

По мнению А.П. Михалкевича особенно большое значение в планировании, учете и калькулировании себестоимости продукции имеет группировка затрат по экономическим элементам и калькуляционным статьям, так как она позволяет определить планово-расчетные и фактические затраты на производство, планово-расчетные и фактическую себестоимость отдельных видов продукции [15, c.38].

Группировка затрат по экономическим элементам позволяет определить, что и в каком объеме расходует предприятие на производство сельскохозяйственной продукции.

По мнению В.Г. Широбокова перечень статей затрат строго не стандартизирован, он определяется ведомственными методическими рекомендациями и учетной политикой организации. Конкретную номенклатуру статей расходов могут формировать предприятия, исходя из своей учетной политики. Так, типовыми методическими рекомендациями по планированию и калькулированию себестоимости в промышленности предусмотрены следующие статьи затрат:

. Сырье и материалы.

2. Возвратные отходы (вычитываются).

. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

. Топливо и энергетика на технологические цели.

. Заработная плата производственных рабочих.

. Отчисления на социальные нужды.

. Расходы по содержанию машин и оборудования.

. Потери от брака.

. Общепроизводственные расходы.

. Общехозяйственные расходы.

. Прочие производственные расходы.

Затраты группируются по различным признакам:

) основные - затраты, непосредственно связанные с технологическим процессом изготовления продукции.

2) накладные - затраты, образующиеся в связи с организацией, обслуживанием производства и управлением им.

) одноэлементные - затраты, которые на данном предприятии не могут быть разложены на составные слагаемые.

) комплексные - состоят из нескольких экономических элементов (расходы на содержание и эксплуатацию оборудования).

) прямые - которые можно прямо отнести на соответствующий вид производимой продукции.

) косвенные - затраты, связанные с одновременным производством нескольких изделий.

) переменные - величина которых изменяется пропорционально изменению объема производства продукции.

) постоянные - величина которых не зависит от изменения производства (общецеховые и общезаводские расходы) и другие затраты [24, c.52].

Методические рекомендации по планированию, утвержденые Министерством сельского хозяйства Российской Федерации по согласованию с Министерством экономики Российской Федерации и Министерством финансов в Российской Федерации 11 марта 1993 г., группируют затраты: по месту их возникновения, по видам продукции и видам расходов, т.е. по статьям и элементам затрат. Последняя группировка является весьма важной в учете себестоимости продукции [1].

По мнению Ф.П. Васина классификация затрат на производство, применяемая в практике, подчинена одной главной цели - обеспечить достоверное исчисление себестоимости выпускаемой продукции. Другие важные задачи производственного учета - использование учетной информации для принятия управленческих решений, организация текущего контроля за издержками по местам их возникновения и центрам ответственности, прогнозирование и регулирование затрат - на основе такой классификации трудно осуществимы [10, c.46].

С.А. Стуков отмечает, что управленческий учет, охватывает хозяйственные операции внутри предприятия и отражает их на бухгалтерских счетах затрат, связанных с изготовлением, реализацией продуктов и процессом управления производством. По мере развития этого учета и особенно системы "стандарт-кост" в так называемый управленческий учет оказались вовлечены плани

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!