Содержание

Введение. 3

1. Теоретические аспекты аудит безналичных денежных средств. 5

1.1. Понятие и формы безналичных расчетов. 5

1.2. Нормативно-правовая база аудита безналичных расчетов. 7

1.3. Оценка надежности системы внутреннего контроля. 12

2. Методика аудита безналичных расчетов. 17

2.1. Организация аудита безналичных расчетов. 17

2.2. Характеристика, источники и методы сбора аудиторских

доказательств. 20

2.3. Порядок применения аудиторских процедур. 23

3. Заключительный этап аудита безналичных расчетов. 31

3.1. Анализ типичных ошибок в безналичных расчетах. 31

3.2. Рекомендации по предотвращению ошибок в безналичных расчетах. 33

Заключение. 36

Список литературы.. 38

Приложение. 42

Введение

Каждое предприятие располагает временно свободными денежными средствами, которые не связаны вложениями в другие активы. Существует несколько причин, по которым предприятия стремятся иметь временно свободные денежные средства, в том числе:

1) потребность в денежных средствах для погашения текущих платежей (трансакционный мотив);

2) необходимость создания резерва для погашения непредвиденных обязательств (предупредительный мотив);

3) возможность краткосрочного инвестирования временно свободных денежных средств в ценные бумаги в целях получения прибыли от ожидаемого изменения их доходности и рыночной стоимости (спекулятивный мотив).

Актуальность аудита безналичных денежных расчетов заключается в том, что, во-первых проверка и ведение аудита денежных средств предприятия, является обязательным условием, для формирования мнения о достоверности бухгалтерской отчетности во всех существующих аспектах. Во-вторых, из-за того, что безналичные расчетные операции достигают больших размеров, являются одним из важнейших объектов финансового контроля. Обращение денежных средств представляет собой процесс, который непрерывен во времени. В связи с этим, важно, чтобы был установлен постоянный и систематический контроль за денежными средствами.

Аудиторский опыт показывает, что, несмотря на применяемые средства автоматизации учета, организации по-прежнему допускают немало ошибок в порядке ведения безналичных расчетов и оформлении денежных документов. Документирование денежных операций является неотъемлемой частью общей системы документооборота любого экономического субъекта независимо от организационно-правовой формы. Поэтому контроль за правильностью бухгалтерского учета денежных средств является обязательной составляющей внутреннего контроля в каждой организации.

Целью исследования является аудит безналичных денежных расчетов организации. Поставленная в работе цель определила необходимость постановки и решения следующих задач:

1) изучить современный порядок нормативно-правового регулирования учета денежных средств в России;

2) провести планирование аудита учета денежных средств АО «ГРПЗ»;

3) провести аудит денежных средств в кассе АО «ГРПЗ»;

4) провести аудит операций по расчетному счету АО «ГРПЗ»;

5) выявить недостатки, выявление в ходе аудита денежных средств, и дать рекомендации по их устранению.

Предмет исследования – система учета денежных средств предприятия. Объектом исследования является учетная деятельность АО «ГРПЗ».

При решении поставленных задач использовались сравнение и обобщение, классификация, методы системного и структурного анализа; системный, процессорный и ситуационный анализ, а также виды аудиторских процедур (наблюдение, опрос, анкетирование, группировки).

В качестве информационной базы исследования были использованы законодательные и нормативные акты РФ; материалы периодических научных изданий; методические, справочные, инструктивные материалы, аналитические обзоры, материалы форумов и научно-практических конференций.

1. Теоретические аспекты аудит

безналичных денежных средств

Методика аудита безналичных расчетов

Рекомендации по предотвращению ошибок в безналичных расчетах

Хотелось бы отметить, что на всех стадиях процесса управления бывают отклонения фактического состояния объекта управления от планируемого. Для получения своевременной информации о качестве и содержании таких отклонений и необходим внутренний контроль. Несмотря на то что СВК на предприятии не только в наличии, но и функционирует, как в приведенном выше примере, результаты ее деятельности неутешительны — убытки, отрицательные чистые потоки, сомнения аудитора в непрерывности деятельности предприятия (при росте показателей чистой прибыли в абсолютном и относительном выражении).

Все это вкупе ставит под сомнение квалификацию действующего менеджмента предприятия (вывод о преднамеренном характере искажений аудитор не вправе сделать по действующему законодательству). Таким образом, основная цель использования результатов внешнего аудита собственниками и менеджментом предприятия — ликвидировать все выявленные ошибки и просчеты в деятельности организации, минимизировать выявленные риски, зависящие от внутренних и, по возможности, от внешних причин. Результаты анализа системы внутреннего контроля клиента являются источником информации для принятия необходимых управленческих решений собственниками и менеджментом предприятия. Их необходимо использовать для разработки внешней стратегии предприятия, совершенствования внутренних бизнес-процессов, улучшения финансовой ситуации.

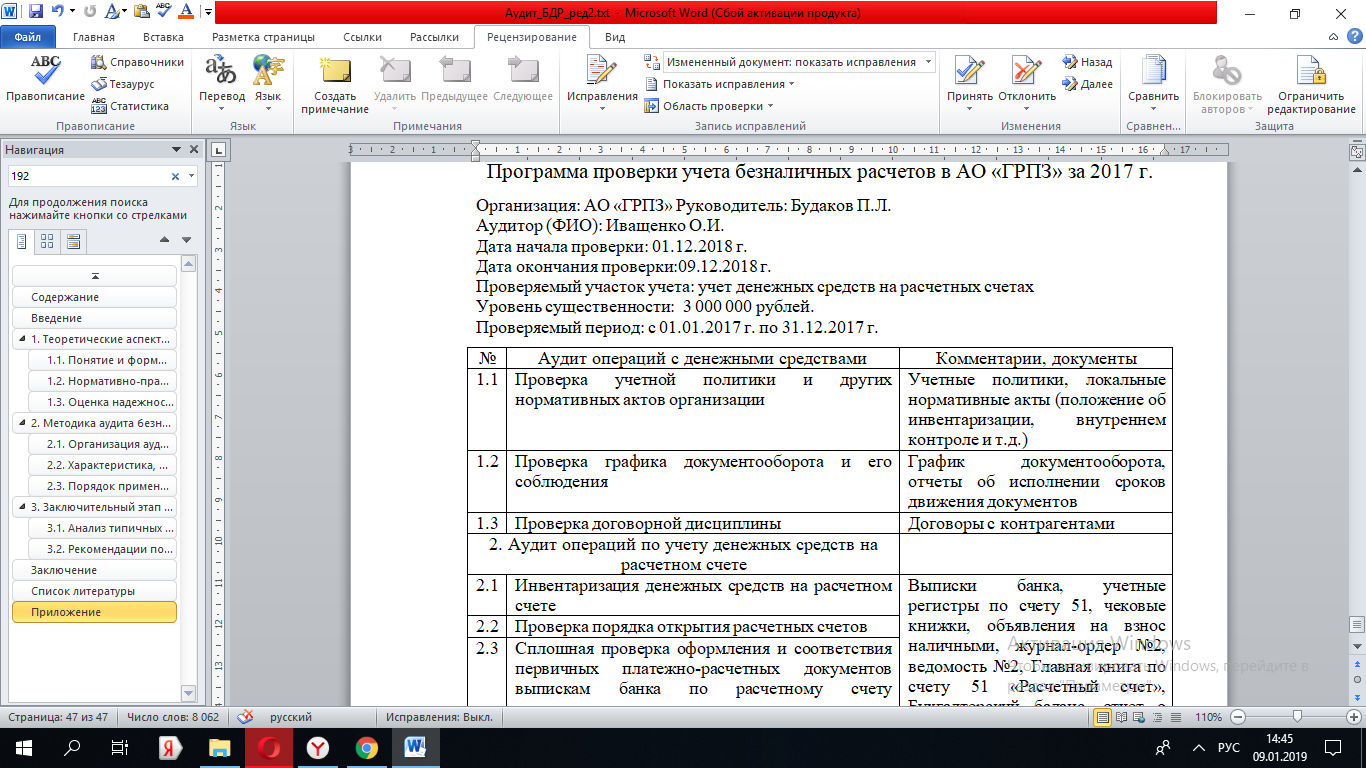

Ниже, в табл. 10 представлены методические ошибки и нарушения, выявленные в ходе аудита денежных средств в АО «ГРПЗ», а также предложены рекомендации по устранению данных нарушений.

Таблица 10 – Ведомость нарушений, допущенных при ведении учета безналичных денежных средств и рекомендации по их устранению в АО «ГРПЗ»

| Содержание нарушения

| Выводы и рекомендации

|

| Денежные документы оформлены не надлежащим образом (отсутствуют подписи должностных лиц)

| Все должностные лица должны ставить свои подписи на денежных документах

|

| Слабый внутренний контроль за учетом денежных средств

| Ввести в штат организации внутреннего аудитора или возложить эту обязанность на главного бухгалтера

|

| Низкая квалификация управленческого персонала

| Повышение квалификации бухгалтера и управленческого персонала в целом

|

Перспективным является создание службы внутреннего аудита в компании, которая может не только решать задачи по информационному обеспечению системы управления предприятия с последующим получением возможности принятия эффективных решений, но и, будучи независимой (организационно и материально подчиняющейся непосредственно собственникам предприятия), своевременно выявлять и оперативно реагировать на отклонения в функционировании системы внутреннего контроля. Эффективность же деятельности самой службы внутреннего аудита вполне могут показать результаты внешнего аудита, для этого только необходимо лицам, принимающим решения (в аудите теперь есть такой термин) показать свою заинтересованность в этом. Рекомендуем предприятиям, которые не подлежат внешнему аудиту, активнее использовать инструменты внешнего аудита при принятии управленческих решений.

Перечисленные выше предложения по улучшению бухгалтерского учета и внутреннего контроля денежных средств в АО «ГРПЗ» в силе повлиять на эффективность работы бухгалтера и предприятия в целом и в перспективе, помогут устранить недостатки в организации работы и избежать ошибок в планировании работы.

Таким образом, денежные средства являются основой благосостояния каждого предприятия, поэтому контроль за их хранением и использованием должен быть хорошо организован. Бухгалтерский учет денежных средств в АО «ГРПЗ» достоверен. Все движения денежных средств, как в кассе, так и на расчетном счете контролируются со стороны главного бухгалтера и директора организации. Все движения по счетам отражены в балансе предприятия и не несут в себе разногласий. Но существуют нарушения, главным образом связанные с организационными вопросами. Так не производится контроль за сохранностью наличности. Ревизия касс документально не фиксируется. Допускается небрежность в оформлении и хранении документов.

Заключение

По итогам проведенного исследования можно сделать следующие выводы. В процессе своей финансово-хозяйственной деятельности предприятия и организации практически постоянно сталкиваются с необходимостью производить расчеты наличными деньгами (не связанные с выплатой заработной платы) как с юридическими, так и с физическими лицами. Денежные средства являются основой благосостояния каждого предприятия, поэтому контроль за их хранением и использованием должен быть хорошо организован.

Объектом исследования является учетная деятельность АО «ГРПЗ». Все записи по счету учете безналичных денежных средств делаются на основании платежных поручений, платежных требований-поручений, приложенных к выписке банка, которая является регистром аналитического учета денежных средств.

- отсутствие платежных документов, подтверждающих факт совершения операции;

- неверно указанный КБК при уплате налогов;

- наличие документов, оформленных не надлежащим образом (ксерокопии документов, отсутствие на документе банковских отметок);

- отсутствие приложений к платежным документам, послуживших основанием для совершения хозяйственных операций;

- полнота зачисления наличных денег, сданных в банк на расчетный (валютный) счет;

- несоответствие данных в платежных поручениях, хранящихся в делах проверяемой организации, с фактическим перечислением денежных средств.

В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в АО «ГРПЗ» выявлены следующие недостатки:

1. Нарушаются рекомендации по охране и транспортировке денежных средств в центральную кассу, банк и из банка.

2. Имеются случаи, когда отсутствует подписи на денежных документах.

3. Отсутствует надлежащий контроль за учетом денежных средств.

В качестве рекомендации по совершенствованию учета денежных средств АО «ГРПЗ» было предложено:

1. Кассиру, транспортирующему деньги, предоставить охрану.

2. Все должностные лица должны ставить свои подписи на денежных документах.

3. Ввести в штат организации внутреннего аудитора или возложить эту обязанность на главного бухгалтера

4. Повышение квалификации бухгалтера и управленческого персонала в целом

Перечисленные выше предложения по улучшению бухгалтерского учета и внутреннего контроля денежных средств в АО «ГРПЗ» в силе повлиять на эффективность работы бухгалтера и предприятия в целом и в перспективе, помогут устранить недостатки в организации работы и избежать ошибок в планировании работы.

Список литературы

1. Гражданский кодекс РФ (Часть 1) от 30.11.1994 г. № 51-ФЗ // справочно-правовая система «Консультант-Плюс».

2. Гражданский кодекс РФ (Часть 2) от 26.01.1996 г. № 14-ФЗ // справочно-правовая система «Консультант-Плюс».

3. Федеральный закон от 02.12.1990 № 395-1-ФЗ «О банках и банковской деятельности» // справочно-правовая система «Консультант-Плюс».

4. Федеральный закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе» // справочно-правовая система «Консультант-Плюс».

5. Федеральный закон от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» // справочно-правовая система «Консультант-Плюс».

6. Федеральный Закон РФ от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт» // справочно-правовая система «Консультант-Плюс».

7. Федеральный закон от 27.06.2011 №161-ФЗ «О национальной платежной системе» // справочно-правовая система «Консультант-Плюс».

8. Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» // справочно-правовая система «Консультант-Плюс».

9. Положение ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» // справочно-правовая система «Консультант-Плюс».

10. Положение ЦБ РФ от 24.04.2008 №318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет банка России в кредитных организациях на территории Российской Федерации» // справочно-правовая система «Консультант-Плюс».

11. Положение ЦБ РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» // справочно-правовая система «Консультант-Плюс».

12. Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» // справочно-правовая система «Консультант-Плюс».

13. Приказ Минфина Российской Федерации от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» // справочно-правовая система «Консультант-Плюс».

14. Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) // справочно-правовая система «Консультант-Плюс».

15. Приказ Минфина РФ 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» // справочно-правовая система «Консультант-Плюс».

16. Приказ Минфина РФ от 27.11.2006 №154н «Об утверждение Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006» // справочно-правовая система «Консультант-Плюс».

17. Приказ Минфина РФ от 6.10.2008 №106н «Об утверждении Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) // справочно-правовая система «Консультант-Плюс».

18. Приказ Минфина РФ от 02.02.2011 №11 «Об утверждение «Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» // справочно-правовая система «Консультант-Плюс».

19. Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» // справочно-правовая система «Консультант-Плюс».

20. Абрамова Е.Н. Специальный банковский счет: правовая природа и классификация / Е.Н. Абрамова // Право и экономика. – 2016. - №7. – С. 67-72.

21. Агабекян О. Денежные средства на счетах в банке / О. Агабекян, К. Макарова // Налоговый вестник. – 2013. - № 6. – с. 85-102.

22. Агафонова М.Н. Бухгалтерский учет и аудит на производственных предприятиях / М.Н. Агафонова. – М.; Бератор-пресс, 2017. – 563 с.

23. Арзуманова Л.Л. Финансово-правовое регулирование наличного денежного обращения в России / Л.Л. Арзуманова // Актуальные проблемы российского права. – 2014. - №3. – С.37-57.

24. Васильева Н.П. Как управлять оборотными активами / Н.П. Васильева// Финансовый директор. – 2018. - №3. – С. 17-25.

25. Волков А.Г. Контроль и ревизия: учебное пособие /А.Г. Волков, Е.Н. Чернышева. – Москва: Изд. центр ЕАОИ, 2016. – 224 с.

26. Грязнова А.Г. Финансово-кредитный энциклопедический словарь / А.Г. Грязнова. – М.: Финансы и статистика, 2004. – 1168 с.

27. Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью. Учебно-практическое пособие / В.В. Ковалев. – М.: Проспект, 2017. – 240 с.

28. Леонтьев В.Е. Корпоративные финансы: учебник и практикум для академического бакалавриата / В.Е. Леонтьев, В.В. Бочаров, Н.П. Радковская. – М.: Издательство Юрайт, 2017. – 349 с.

29. Малыгина С.Р. Организация бухгалтерского учета и аудит движения денежных средств / С.Р. Малыгина, В.Е. Бессонова // Проблемы экономики и менеджмента. – 2016. - №4 (56). – С.46-49.

30. Мишина М.К. Безналичные расчетные операции: понятие, виды и содержание / М.К. Мишина // Индивидуальный предприниматель: бухгалтерский учет и налогообложение. – 2015. - № 3. – С. 33-37.

31. Найденова Р.И. Финансовый менеджмент: учебное пособие / Р.И. Найденова, А.Ф. Виноходова, А.И. Найдёнов. – М.: КНОРУС, 2015. – 208 с.

32. Райзберг Б.А. Современный экономический словарь. – 6-е изд., перераб. и доп. / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – М.: ИНФРА-М, 2014. – 512 с.

33. Управление финансами. Финансы предприятий: Учебник. – 3-е изд. / Под ред. А.А. Володина. – М.: ИНФРА-М, 2018. – 364 с.

34. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник / А.Д. Шеремет. – М.: ИНФРА-М. – 374 с.

35. Рекомендация Р-44/2013-КпР «Методические рекомендации по организации и осуществлению внутреннего контроля» // Бухгалтерский методологический центр (БМЦ) [Электронный ресурс]. – Режим доступа: http://bmcenter.ru/Files/mr_2013_KpT_CVKFO (дата обращения: 27.12.2018).

1.

Приложение

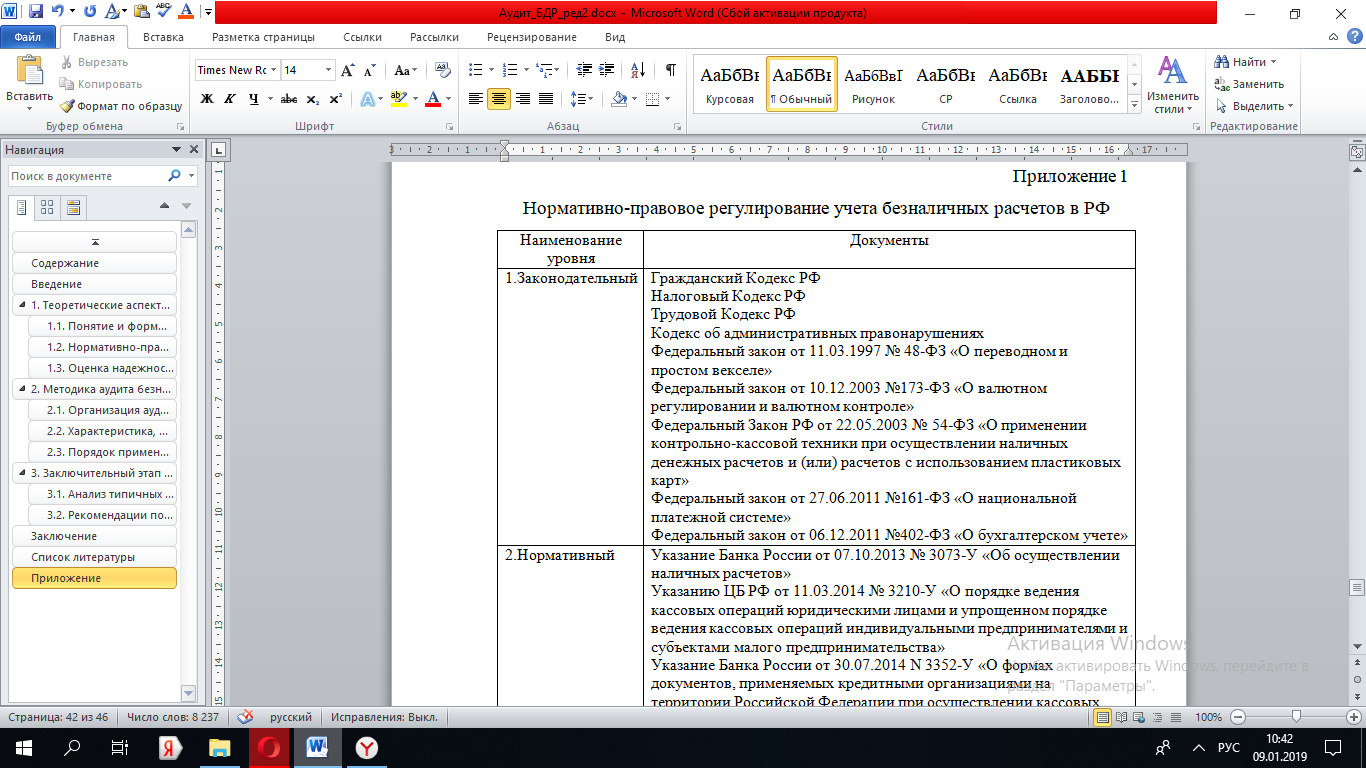

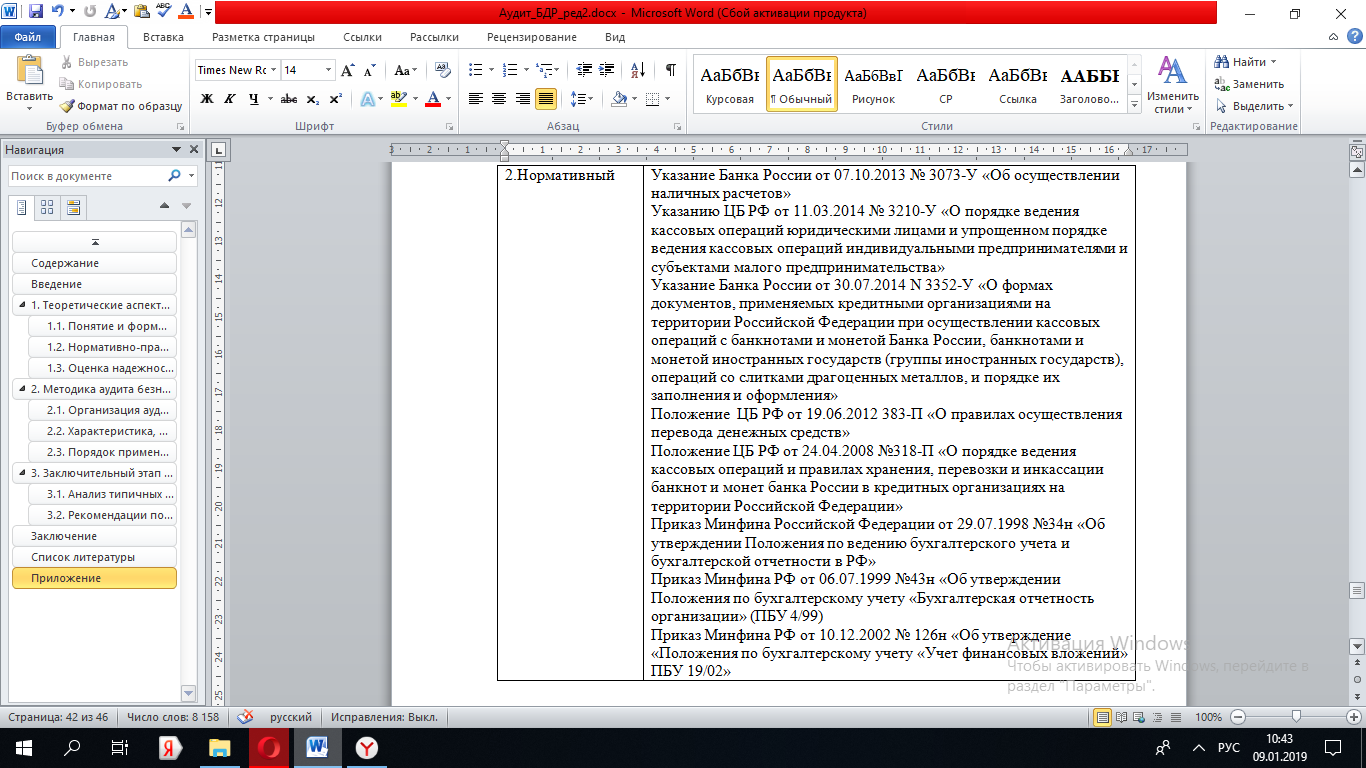

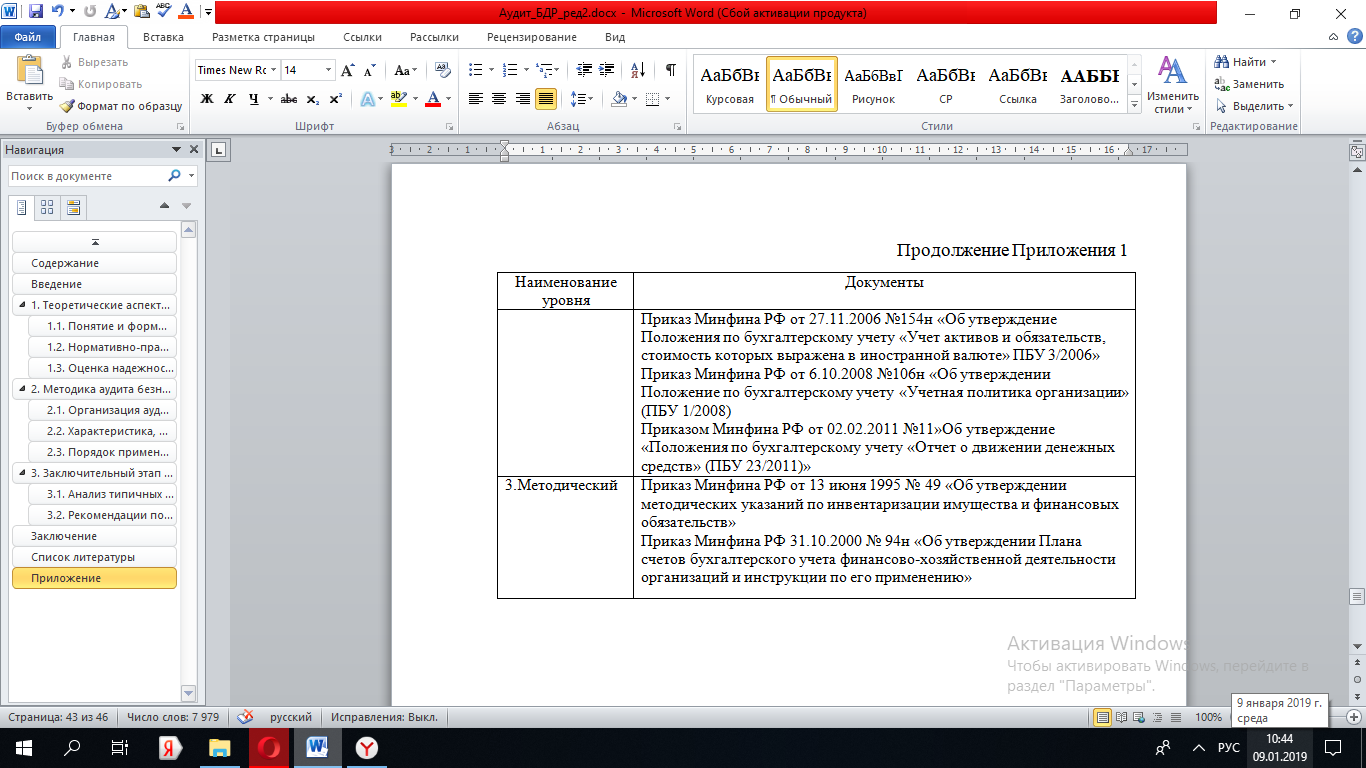

Приложение 1

Нормативно-правовое регулирование учета безналичных расчетов в РФ

Продолжение Приложения 1

Приложение 2

Фрагмент Бухгалтерского баланса АО «ГРПЗ» на 31 декабря 2017 г.

Продолжение Приложения 2

Приложение 3

Фрагмент Отчета о финансовых результатах АО «ГРПЗ» за 2017 г.

Приложение 4

Содержание

Введение. 3

1. Теоретические аспекты аудит безналичных денежных средств. 5

1.1. Понятие и формы безналичных расчетов. 5

1.2. Нормативно-правовая база аудита безналичных расчетов. 7

1.3. Оценка надежности системы внутреннего контроля. 12

2. Методика аудита безналичных расчетов. 17

2.1. Организация аудита безналичных расчетов. 17

2.2. Характеристика, источники и методы сбора аудиторских

доказательств. 20

2.3. Порядок применения аудиторских процедур. 23

3. Заключительный этап аудита безналичных расчетов. 31

3.1. Анализ типичных ошибок в безналичных расчетах. 31

3.2. Рекомендации по предотвращению ошибок в безналичных расчетах. 33

Заключение. 36

Список литературы.. 38

Приложение. 42

Введение

Каждое предприятие располагает временно свободными денежными средствами, которые не связаны вложениями в другие активы. Существует несколько причин, по которым предприятия стремятся иметь временно свободные денежные средства, в том числе:

1) потребность в денежных средствах для погашения текущих платежей (трансакционный мотив);

2) необходимость создания резерва для погашения непредвиденных обязательств (предупредительный мотив);

3) возможность краткосрочного инвестирования временно свободных денежных средств в ценные бумаги в целях получения прибыли от ожидаемого изменения их доходности и рыночной стоимости (спекулятивный мотив).

Актуальность аудита безналичных денежных расчетов заключается в том, что, во-первых проверка и ведение аудита денежных средств предприятия, является обязательным условием, для формирования мнения о достоверности бухгалтерской отчетности во всех существующих аспектах. Во-вторых, из-за того, что безналичные расчетные операции достигают больших размеров, являются одним из важнейших объектов финансового контроля. Обращение денежных средств представляет собой процесс, который непрерывен во времени. В связи с этим, важно, чтобы был установлен постоянный и систематический контроль за денежными средствами.

Аудиторский опыт показывает, что, несмотря на применяемые средства автоматизации учета, организации по-прежнему допускают немало ошибок в порядке ведения безналичных расчетов и оформлении денежных документов. Документирование денежных операций является неотъемлемой частью общей системы документооборота любого экономического субъекта независимо от организационно-правовой формы. Поэтому контроль за правильностью бухгалтерского учета денежных средств является обязательной составляющей внутреннего контроля в каждой организации.

Целью исследования является аудит безналичных денежных расчетов организации. Поставленная в работе цель определила необходимость постановки и решения следующих задач:

1) изучить современный порядок нормативно-правового регулирования учета денежных средств в России;

2) провести планирование аудита учета денежных средств АО «ГРПЗ»;

3) провести аудит денежных средств в кассе АО «ГРПЗ»;

4) провести аудит операций по расчетному счету АО «ГРПЗ»;

5) выявить недостатки, выявление в ходе аудита денежных средств, и дать рекомендации по их устранению.

Предмет исследования – система учета денежных средств предприятия. Объектом исследования является учетная деятельность АО «ГРПЗ».

При решении поставленных задач использовались сравнение и обобщение, классификация, методы системного и структурного анализа; системный, процессорный и ситуационный анализ, а также виды аудиторских процедур (наблюдение, опрос, анкетирование, группировки).

В качестве информационной базы исследования были использованы законодательные и нормативные акты РФ; материалы периодических научных изданий; методические, справочные, инструктивные материалы, аналитические обзоры, материалы форумов и научно-практических конференций.

1. Теоретические аспекты аудит

безналичных денежных средств

Понятие и формы безналичных расчетов

В процессе осуществления хозяйственной деятельности предприятия, организации, учреждения и другие экономические субъекты для осуществления расчетов в безналичной форме должны обладать денежными средствами. В экономической литературе даются различные трактовки этой категории.

Профессор В.В. Ковалев считает, что «денежные средства – совокупность средств предприятия, представленная денежным (наличным или безналичным) оборотом» [27, c. 22].

Значимость денежных средств подчеркивает А.Д. Шеремет, считая их обязательной частью оборотных активов каждого хозяйствующего субъекта [34, c. 212].

По мнению В.Е. Леонтьева, денежные средства представляют собой деньги (в наличной и безналичной формах), находящиеся в полном распоряжении коммерческой организации и используемые ею без всяких ограничений [28, c. 153].

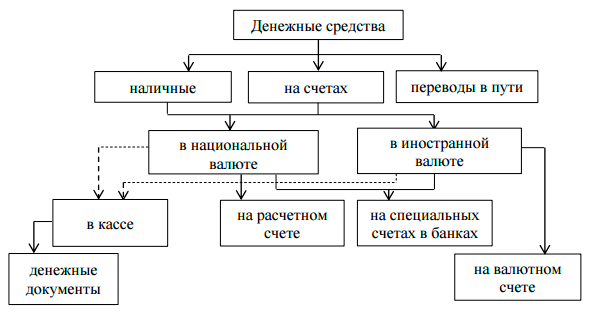

Классификацию денежных средств можно осуществить по следующим критериям:

1) по характеру обращения: наличные и безналичные денежные средства;

2) по характеру хозяйственных операций: денежные средства в кассе, денежные средства на расчетной счете, денежные средства на валютном счете, денежные средства на специальных счетах, денежные средства в пути, денежные документы;

3) по потокам денежных средств: денежные средства от основной, финансовой и инвестиционной деятельности [27, c. 28].

Проанализировав различные взгляды исследователей, можно предложить следующую классификацию денежных средств, представленную на рис. 1.

Рисунок. 1. Классификация денежных средств экономического субъекта

Таким образом, денежные средства являются не только важнейшими, но и наиболее ограниченными ресурсами предприятия, поэтому эффективное управление денежными средствами обеспечивает финансовую стабильность и благополучие экономического субъекта в процессе его развития.

Для рыночной экономики характерно преобладание безналичных расчетов над наличными. Такая форма позволяет достичь существенной экономии на издержках обращения. Осуществляются безналичные расчеты путем записи на счетах банков, в результате чего средства списываются со счетов плательщиков, а затем перечисляются на счета получателей [21, c. 85].

Проведение таких операций возможно после открытия клиентами банка расчетных, валютных или специальных счетов в кредитных учреждениях. Все платежи осуществляются с согласия и по распоряжению владельцев счетов в порядке очередности платежей в пределах остатков денежных средств. Субъекты рынка вправе самостоятельно выбирать формы таких расчетов. Осуществляются платежи по принципам срочности и обеспеченности (наличия ликвидных средств для погашения этих платежей).

Расчетный счет – это счет, открытый в банке и предназначенный для хранения рублевых средств организации и проведения безналичных расчетов с другими юридическими и физическими лицами в рамках осуществления предпринимательской деятельности [30, c. 33].

Валютный счет – это счет в банковском учреждении, принадлежащий юридическому или физическому лицу, на котором накапливаются и расходуются их средства в иностранной (конвертируемой) валюте [21, c. 86].

Специальные банковские счета составляют отдельную категорию банковского счета, поэтому к ним могут применяться по аналогии нормы о последнем, не противоречащие сущности специального банковского счета [20, c. 68].

Сегодня в РФ уже сложилась устойчивая система безналичных расчетов, представляющая собой совокупность методов реализации безналичного денежного оборота в стране.