СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ПОНЯТИЕ ПРЕДПРИЯТИЯ И СУЩНОСТЬ ЕГО ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА

1.1 Понятие предприятия и предпринимательской деятельности

1.2 Производственный потенциал предприятия

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 Общая характеристика деятельности ТОО «Кузнецов и К»

2.2 Анализ финансово-экономической деятельности ТОО «Кузнецов и К»

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

3.1 Предложения по повышению эффективности производственного потенциала предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

ВВЕДЕНИЕ

Являясь основным звеном хозяйственного комплекса, предприятие концентрирует в себе все ресурсы производства. Здесь развертываются главные экономические процессы, создается и приумножается народное богатство, формируется национальный доход общества, обеспечивается решение экономических и социальных задач, складываются производственные и социальные отношения. В связи с этим объективная оценка производственных возможностей предприятий, а также параметров и характеристик их производственного потенциала имеют не приходящее значение для принятия решений.

Производственный потенциал предприятия это совокупность ресурсов, предоставленных в его распоряжение для созидательной деятельности. Количественные и качественные параметры этих ресурсов, а также их интеграция определяют производственную способность хозяйственного звена. Однако, производственный потенциал, определяя возможность выпуска материальных благ и услуг, не может служить мерой полезного эффекта.

Основное значение производственного потенциала предприятия заключается в создании новых стоимостей, а его элементы должны целенаправленно адаптироваться к требованиям изготовляемой продукции. Это свое назначение он сможет выполнить, если принятая им вещественно натуральная форма и количественное соотношение его составляющих делают его способным функционировать как стоимость, создающую стоимость и прибавочную стоимость. То есть когда состав и характеристики элементов производственного потенциала соответствуют и определяются параметрами изготовляемой продукции.

В таком случае все элементы производственного потенциала служат одной общей цели, стоящей перед предприятием. Но именно то, что и место и функции каждого элемента определяются требованиями, предъявляемыми к совокупности элементов в целом, и характеризуют его упорядоченность. С другой стороны, выполнение совокупностью элементов общей для производственного потенциала задачи означает, что они взаимосвязаны и взаимодействуют между собой. Таким образом, производственный потенциал отвечает требованиям, предъявляемым к системам.

Как отмечалось, главная задача производственного потенциала заключается в изготовлении продукции, то есть в ее воспроизводстве. Очевидно, что для того, чтобы производственный потенциал смог осуществить этот непрерывный и постоянно возобновляющийся процесс, он сам также должен непрерывно и постоянно воспроизводиться. Производственный потенциал должен обладать способностью к самовоспроизводству. На практике эта способность подтверждается рядом тенденций: системой ремонтов и модернизацией основных фондов предприятия. Следует отметить и другую форму проявления воспроизводственной способности производственного потенциала, как техническое перевооружение и реконструкция производства.

Производственный потенциал может служить как характеристикой самих крупных систем, так и мелких, локальных. Но при этом производственный потенциал любой из подсистем не функционирует изолировано и замкнуто. Наблюдается процесс взаимопроникновения потенциалов, «обмен» их отдельными составляющими.

Роль и значение производственного потенциала предприятия в общественном производстве не остаются неизменными. Производственный потенциал предприятия является материальной предпосылкой ускорения научно-технического прогресса. Между ними существует взаимосвязь - чем выше технико-экономический уровень элементов потенциала и степень их использования, тем мощнее база (материально - техническая) научно - технического прогресса, тем шире горизонты внедрения его достижений, больше возможностей для совершенствования и увеличения размеров элементов производственного потенциала промышленного предприятия. Они взаимно совершенствуют и развивают друг друга.

Актуальность темы дипломной работы заключается в том, что каждое предприятие, обладая собственностью, стремится ее преумножить. Результат использования собственности подразумевает эффективное использование потенциала предприятия. Принцип действующего предприятия предполагает непрерывность деятельности, которая может быть обеспечена наличием и неуклонным ростом потенциала предприятия. Следовательно, перед руководителем стоит задача не только не допустить спада и банкротства, но и обеспечить прирост потенциала.

Цель дипломной работы: исследовать производственный потенциал ТОО «Кузнецов и К» и разработать конкретные предложения по повышению эффективности использования производственного потенциала предприятия.

В соответствии с целью дипломной работы поставлены и решены следующие задачи:

- ознакомление с теоретическими аспектами производственного потенциала предприятия;

- рассмотрение анализа финансового состояния данного предприятия;

- разработка рекомендации по повышению эффективности производственного потенциала предприятия.

Объектом исследования является ТОО «Кузнецов и К»

Предмет исследования - производственный потенциал предприятия и пути его повышения.

Методы исследования: вертикальный и горизонтальный анализ отчетности, анализ текущей деятельности предприятия.

Основные результаты иследованя. В дипломной работе рассмотрены теоритические аспекты производственного потенциала предприятия его виды сущность. Проведен анализ предприятия по следущим направлениям: анализ имущественного положения компании, нализ платежеспособности на основе показателей ликвидности, анализ текущей деятельности, анализ рентабельности. Разработаны конкретные предложения по повышению эффективности использования производственного потенциала предприятия.

Таблица 2.1 - Структурное представление уплотненного баланса

| Статья

| 2006 год

| 2007 год

| 2008 год

| Структура 2006 года,%

| Структура 2007 года,%

| Отклонение в структуре

(+,-)

| Темп роста статьи %

|

1

Актив Актив

| 2

| 3

| 4

| 5

| 6

| 7

| 8

|

| 1. Внеоборотные активы

|

|

|

|

|

|

|

|

| Основные средства

| 4155

| 4477

| 4293

| 19,31

| 8,07

| -11,24

| 95,89

|

| Долгоср. Фин. вложения

|

|

|

|

|

|

|

|

| Пр. внеоборот. активы

|

|

|

|

|

|

|

|

| Итого по разделу 1

| 4155

| 4477

| 4293

| 19,31

| 8,07

| -11,24

| 95,89

|

| 2 Оборотные активы

|

|

|

|

|

|

|

|

| Запасы и затраты

| 10100

| 10389

| 909

| 44,82

| 1,71

| -43,11

| 8,75

|

| Дебит. задолженность

| 5200

| 8301

| 47963

| 35,81

| 90,20

| 54,39

| 577,80

|

| Ден.ср-ва и их эквиваленты

| 10

| 12

| 7

| 0,05

| 0,01

| -0,04

| 58,33

|

| Прочие оборот. активы

|

|

|

|

|

|

|

|

| Итого по разделу 2

| 15310

| 18702

| 48879

| 80,69

| 91,93

| 11,24

| 261,36

|

| Всего активов

| 19465

| 23179

| 53172

| 100

| 100

| -

| 229,40

|

| ПАССИВ

|

|

|

|

|

|

|

|

| 1 Собственный капитал

|

|

|

|

|

|

|

|

| Уставной капитал

| 66

| 66

| 66

| 0,28

| 0,12

| -0,16

| 100

|

| Фонды и резервы

| 1321

| 1321

| 3140

| 5,70

| 5,91

| 0,21

| 237,70

|

| 2 Привлеченный капитал

|

|

|

|

|

|

|

|

| Долгосрочные пассивы

|

|

|

|

|

|

|

|

| Краткосрочные пассивы

| 21792

| 21792

| 49966

| 94,02

| 93,97

| -0,05

| 229,29

|

| Итого по разделу 2

| 21792

| 21792

| 49966

| 94,02

| 93,97

| -0,05

| 229,29

|

| Всего источников

| 23179

| 23179

| 53172

| 100

| 100

| -

| 229,40

|

За анализируемый период на данном предприятии увеличилась валюта баланса на 129,4% и составила на конец 2008 года 53172 тыс. тенге. Значительно увеличились оборотные активы, и напротив уменьшились внеоборотные активы на 161,36% и 4,11% соответственно. Как отрицательную тенденцию следует рассматривать увеличение удельного веса дебиторской задолженности с 35,81% до 90,2%, в динамике она увеличилась почти в шесть раз. В 2007 году структура источников средств имела малый удельный вес собственных средств (5,98%) и значительный удельный вес привлеченного капитала (94,02%), в 2008 году ситуация несколько изменилась в лучшую сторону.

Формализованными критериями имевших место качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают также и такие показатели, как доля активной части основных средств, коэффициент годности, удельный вес быстрореализуемых активов, доля арендованных основных средств, удельный вес дебиторской задолженности и др.

Динамика имущественного положения ТОО «Кузнецов и К» может быть охарактеризована следующим образом:

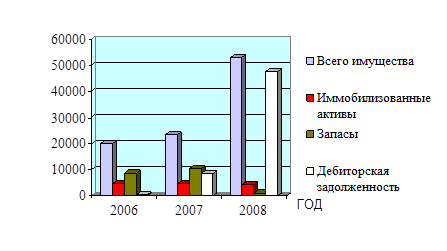

Таблица 2.2 - Изменение имущественного положения

| Показатель

| 2006 год

| 2007 год

| 2008 год

| Структура прироста

|

| Тыс. тенге

| %

|

| Всего имущества

| 17120

| 23179

| 53172

| 29993

| 100

|

| В том числе:

|

|

|

|

|

|

| Иммобилизованные активы

|

4155

|

4477

|

4293

|

-184

|

-0,61

|

| Мобильные активы:

|

|

|

|

|

|

| Запасы

| 10100

| 10389

| 909

| -9480

| -31,61

|

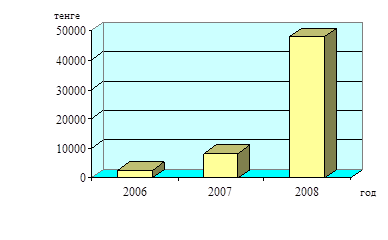

| Дебиторская задолженность

| 5200

| 8301

| 47963

| 39662

| 132,24

|

Рисунок 3 – Изменение имущественного положения ТОО «Кузнецов и К»

Из приведенных данных видно, что имущество предприятия увеличилось на 29993 тыс. тенге, происходит снижение иммобилизованных активов и запасов на 0,61% и 31,61% соответственно и резко, на 32,24%, увеличивается дебиторская задолженность.

Рисунок 4 – Динамика дебиторской задолженности

Важнейший элемент производственного потенциала предприятия - его материально-техническую базу — можно охарактеризовать следующими показателями.

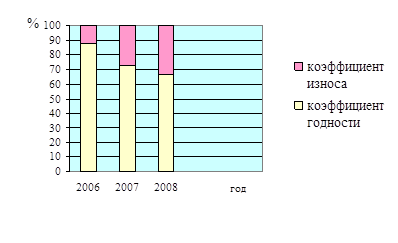

Таблица 2.3 - Характеристика основных средств ТОО «Кузнецов и К»

| Показатель

| 2006 год

| 2007 год

| 2008 год

| Темп изменения, %

|

| Тыс. тенге

| %

| Тыс. тенге

| %

| Тыс. тенге

| %

|

|

| Первоначальная стоимость основных средств

| 5941

| 100

| 6136

| 100

| 6472

| 100

| 105,48

|

| Остаточная стоимость основных средств

| 4155

| -

| 4477

| -

| 4293

| -

| 95,89

|

| Коэффициент годности

| -

| 69,32

| -

| 72,96

| -

| 66,33

| 90,91

|

| Коэффициент выбытия

| -

| -

| -

| -

| -

| 5,2

| -

|

| Коэффициент износа

| -

| 25,31

| -

| 27,04

| -

| 33,67

| 124,52

|

Рисунок 5 – Показатели основных фондов ТОО «Кузнецов и К»

Анализируя основные средства ТОО «Кузнецов и К» отметим, что коэффициент годности снизился на 9,09% и соответственно увеличился коэффициент износа на 24,52%.

Анализ платежеспособности на основе показателей ликвидности

Детализированный анализ ликвидности предприятия может проводиться с использованием абсолютных и относительных показателей. Для торгового предприятия обобщающим показателем ликвидности является достаточность (излишек или недостаток) источников средств формирования товарных запасов.

Анализ можно проводить либо по товарным запасам, либо по всем запасам и затратам. Смысл анализа ликвидности с помощью абсолютных показателей - проверить, какие источники средств и в каком объеме используются для покрытия товарных запасов.

В условиях централизованно планируемой экономики существовали достаточно четко выраженные соотношения между отдельными видами активов в балансе и источниками их покрытия.

В настоящее время такие однозначные соотношения между активными и пассивными балансовыми статьями по схеме «вид актива» — «соответствующий источник покрытия» отсутствуют.

Тем не менее в целях анализа целесообразно рассмотреть многоуровневую схему покрытия запасов и затрат (товарных запасов).

В зависимости от того, какого вида источники средств используются для формирования запасов (в чисто арифметическом исчислении), можно с определенной долей условности судить об уровне платежеспособности хозяйствующего субъекта.

Выделим следующий перечень источников покрытия и рассчитаем их для ТОО «Кузнецов и К», полученные результаты сведем в таблицу.

Таблица 2.4 - Динамика показателей ликвидности

|

Показатель

|

2006

|

2007 год

|

2008 год

| Нормативное значение

|

| Коэффициент покрытия

| 0,72

| 0,86

| 0,98

| 1,5-2

|

| Коэффициент быстрой ликвидности

| 0,15

| 0,38

| 0,96

| 0,5-1

|

| Коэффициент абсолютной ликвидности

| 0,0002

| 0,0006

| 0,00014

| 0,05-0,2

|

Как видно, показатели ликвидности в 2008 году изменились по сравнению с 2007 годом, но однако еще остаются ниже нормативных значений. Коэффициент покрытия и быстрой ликвидности увеличился в следствии увеличения входящей в них дебиторской задолженности, а коэффициент абсолютной ликвидности снизился.

В рамках углубленного анализа в дополнение к абсолютным показателям были расчитаны аналитические показатели – коэффициенты ликвидности.

Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, в какой мере текущие кредиторские обязательств обеспечиваются материальными оборотными средствами. Его экономическая интерпретация очевидна. Сколько тенге финансовых ресурсов приходится на один тенге текущих обязательств. Величина этого показателя в значительной степени определяется размерами товарных запасов, поэтому коэффициент текущей ликвидности является основным показателем ликвидности. Условное нормативное значение его варьирует в пределах от 1,5 до 2, а разумный рост в динамике рассматривается как благоприятная тенденция.

Следующие два коэффициента ликвидности для носят вспомогательный характер и рассчитываются по более узкому кругу товарно-материальных ценностей: коэффициент быстрой ликвидности — исключена наименее ликвидная часть текущих активов — товарные запасы и прочие затраты; коэффициент абсолютной ликвидности — дополнительно исключена дебиторская задолженность. Нормативные значения данных коэффициентов: считается, что коэффициент быстрой ликвидности должен варьировать в пределах от 0,5 до 1; коэффициент абсолютной ликвидности должен варьировать в пределах от 0,05 до 0,2.

Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от внешних кредиторов и инвесторов. Поэтому наглядным показателем является коэффициент концентрации собственного капитала (Ккс):

Ккс = собственный капитал / итог пассива баланса (1)

Ккс2006 = 1387/23179 = 0,059 или 5,9%

Ккс2007 = 3206/53172 = 0,06 или 6%.

В мировой учетно-аналитической практике считается, что минимальное значение показателя должно быть 60%, т. е., если доля собственною капитала меньше, предприятие рассматривается как рисковое для кредиторов и потенциальных инвесторов. На нашем анализируемом предприятии значение этого показателя гораздо ниже нормативного, но в динамике прослеживается его рост.

Для анализа полезен также коэффициент соотношения привлеченного и собственного капитала, характеризующий, сколько заемных средств приходится на один тенге собственного капитала (максимальное нормативное значение - 1). Для ТОО «Кузнецов и К» значение показателя за истекший год практически не изменилось и остается очень высоким: 15,7 - на начало года, 15,59 - на конец года.

Анализ текущей деятельности

Такой анализ может проводиться как на качественном уровне, так и с помощью количественных критериев. В первом случае неформализуемыми критериями являются широта ассортимента, наличие прогрессивных форм обслуживания, удобство подъездных путей, наличие автостоянки, условия работы и отдыха работников и др.

Для предприятия из приведенной совокупности показателей количественной оценки эффективности текущей деятельности наиболее важными являются показатели оборачиваемости.

Рассчитаем значения этих показателей для компании ТОО «Кузнецов и К». Временное омертвление финансовых ресурсов в процессе торгово-хозяйственной деятельности осуществляется в товарных запасах и дебиторской задолженности в соответствии приведенной ниже схемой трансформации текущих активов.

Представленные на схеме связи отражают последовательную трансформацию оборотных средств из одной группы активов в другую (группы выделены по степени мобильности текущих активов):

Связь 1 — реализация товаров (услуг) в кредит;

связь 2 — поступление на расчетный счет платежей за товары (услуги), реализованные в кредит;

связь 3 — реализация товаров (услуг) за наличный расчет.

В таблице 2.5 сведены показатели текущей деятельности ТОО «Кузнецов и К».

Таблица 2.5 - Показатели текущей деятельности

| Показатели

| 2006 год

| 2007 год

| 2008 год

| Отклонение (+,-)

|

| Средний остаток запасов, тыс. тенге

| 65656

| 10389

| 909

| -9480

|

| Средняя величина дебиторской задолженности, тыс. тенге

|

122

|

8301

|

47963

| 39662

|

| Оборачиваемость средств в запасах, дней

| 57015/181=315

| 62323/10389=6

| 133845/909=147

| 141

|

| Оборачиваемость средств в дебиторах, дней

| 57015/5183=11

| 62323/8301=8

| 133845/47963=3

| -5

|

| Продолжительность операционного цикла, дней

|

324

|

14

|

150

| 136

|

В зависимости от структуры товарооборота, размеров предприятия, способа расчетов с контрагентами операционный цикл может ощутимо варьировать - от нескольких дней до ста дней и более.

Нормативные значения показателей оборачиваемости в условиях рыночной экономики пока не разработаны, поэтому в анализе рекомендуется применять динамические сравнения, а также руководствоваться общеизвестным правилом: при прочих равных условиях ускорение оборачиваемости, выражающееся в сокращении продолжительности операционного цикла, рассматривается как положительная тенденция, чего мы не наблюдаем на анализируемом предприятии ТОО «Кузнецов и К».

Анализ рентабельности

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями: чистый доход, уровень валовых доходов, рентабельность и др. Используя общепринятые алгоритмы, сделаем расчет основных показателей рентабельности:

Рентабельность продукции = чистый доход от реализации/выручка от реализации:

Рп2006 = 1321/62323*100 = 2,1%;

Рп2007 = 3140/133845*100 = 2,3%;

Рентабельность основной деятельности = чистый доход от реализации/затраты на производство и сбыт продукции:

Росн деят 2006 = 1321/61002*100 = 2,17%;

Росн деят 2007 = 3140/130705*100 = 2,4%;

Рентабельность совокупного капитала = чистый доход / итог баланса:

Рск2006 = 925/23179*100 = 3,99%;

Рск2007 = 2198/53172*100 = 4,13%;

Рентабельность собственного капитала = чистый доход / средняя величина собственного капитала:

Рсобств. кап 2006 = 925/1387*100 = 66,7%;

Рсобств. кап 2007 = 2198/3206*100 = 68,6%;

Приведенные показатели также не имеют нормативных значений и зависят от множества факторов.

В частности в анализируемой компании характерно исключительно высокое значение показателя «Рентабельность собственного капитала», что объясняется относительно небольшой величиной собственного капитала.

Наряду с вышеизложенными показателями весьма эффективно выполнить вертикальный анализ отчета о финансовых результатах и их использовании.

Выполним этот расчет для предприятия ТОО «Кузнецов и К» и полученные результаты сведем в таблицу 2.6.

Таблица 2.6 - Компонентный анализ финансовых результатов

| Наименование показателей

| 2006 год

| 2007 год

| 2008 год

|

| Тыс.тенге

| Тыс. тенге

| %

| Тыс. тенге

| %

|

| Выручка от реализации

| 59412

| 62323

| 100

| 133845

| 100

|

| Затраты на производство и сбыт продукции в том числе:

| 54002

| 61002

| 97,9

| 130705

| 97,7

|

| Себестоимость продукции

| 48036,41

| 57036,87

| 93,5

| 122209,1

| 93,5

|

| Коммерческие расходы

| 1550,01

| 2440,08

| 4

| 5097,495

| 3,9

|

| Управленческие расходы

| 1221,03

| 1525,05

| 2,5

| 3398,33

| 2,6

|

| Доход (убыток) отчетного периода

| 1022

| 1321

| 2,12

| 3140

| 2,35

|

| Налог на доход

| 258

| 396

| 30

| 942

| 30

|

| Чистый доход (убыток)

| 742

| 925

| 1,48

| 2198

| 1,64

|

Основные выводы по данным, представленным в таблице 2.6 делаются в результате анализа относительных показателей (гр. 4 и гр. 6).

При этом:

- увеличение выручки от реализации свидетельствует о том, что все больший доход предприятие получает от основной деятельности и в 2008 году от увеличился на 114,8% (133845/62323*100%=214,8%);

- увеличение общих финансово-хозяйственных расходов и затрат на производство и сбыт обусловлено увеличением объема производства и реализации продукции;

- рост дохода от реализации благоприятен для компании, рентабельность реализации незначительно увеличилась и к концу 2008 года составила 2,35%;

- рост дохода отчетного периода также указывает на положительные тенденции в организации производства на данном предприятии;

- показатель по строке 4 характеризует долю балансовой прибыли, перечисляемой в бюджет в виде обязательных отчислений.

Обобщающая оценка финансового состояния компании ТОО «Кузнецов и К»

Общая оценка финансового состояния компании основывается на целой системе показателей, характеризующих структуру источников формирования капитала и его размещение, равновесие между активами и источниками их формирования, эффективность и интенсивность использования капитала, платежеспособность и кредитоспособность предприятия, его инвестиционную привлекательность и т.д.

Показатели оценки финансовой деятельности компании [Приложение В].

С этой целью изучается динамика каждого показателя, проводятся сопоставления со средними и нормативными значениями.

Подводя итог финансово-экономического анализа, ТОО «Кузнецов и К» можно сказать следующее, что сумма хозяйственных средств, находящихся в распоряжении предприятия к концу 2008 года увеличилась и составила 53172 тысяч тенге. Рост этого показателя свидетельствует о наращивании имущественнго потенциала предприятия. Доля активной части основных средств увеличилась на 0,01, рост этого показателя в динамике расценивается как благоприятная тенденция.

Коэффициент износа составил 33,67%. Коэффициент обновления равный 0,12 показывает какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства. Коэффициент выбытия показывает какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам, к концу 2007 года он составил 0,52. Характеризуя часть собсвенного капиталла, которая является источником покрытия текущих активов предприятия, можно сказать, что она увеличилась на 1819 тысяч тенге. Маневренность функционирующего капитала увеличилась с –2,23 до –0,34.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько тенге текущих активов приходится на один тенге текущих обязательств. В динамике за анализируемый период он немного увеличился, но еще не достиг допустимого уровня. Очень высокое значение имеет коэффициент соотношения собственных и заемных средств, это свидетельствует о неразумной заемной политике данного предприятия.

В целом характеризуя показатели деловой активности можно сказать, что ситуация на предприятии имеет положительные и отрицательные стороны: положительные - увеличилась выручка от реализации, чистый доход. Отрицательные – увеличилась продолжительность финансового цикла на 136 дней, резко увеличился размер дебиторской задолженности.

Взвешивая все плюсы и минусы, все «за» и «против», в целом по предприятию за анализируемый период можно сказать, что особое внимание необходимо уделить дебиторской задолженности, так как она имеет большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно, и на финансово-экономическое состояние предприятия.

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах свидетельствует о неосмотрительной кредитной политике предприятия по отношению к покупателям (заказчикам), либо об увеличении объема продаж. Сокращение дебиторской задолженности оценивается положительно, если это происходит за счет сокращения периода ее погашения. Если же дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении деловой активности предприятия.

Наличие дебиторской задолженности создает финансовые затруднения, так как предприятие чувствует недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшение прибыли. Поэтому ТОО «Кузнецов и К» «Кузнецов и К» должно быть заинтересовано в сокращении сроков погашения причитающихся ему платежей.

Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д., что подробнее будет предложено в третьей главе. Таким образом, отметим, что систематический финансово-экономический анализ, пристальное внимание руководителей данного предприятия на изменение показателей в динамике, даст возможность вовремя принять необходимые меры и уберечь ТОО «Кузнецов и К» от неудачи.

ЗАКЛЮЧЕНИЕ

По результатам проведенного исследования можно сделать следующие выводы:

Производственный потенциал предприятия представляет собой сложную систему, включающую основные фонды, трудовые ресурсы, технологию, энергетические ресурсы и информацию, находящиеся в распоряжении организации для созидательной деятельности. Ему присущ ряд специфических характеристик. Прежде всего, целостность, означающая, что только при наличии всех элементов потенциала возможно достижение конечного результата его функционирования - выпуск продукции. А также такие особенности как: взаимозаменяемость, взаимосвязь элементов, способность к достижению новейших достижений НТП, гибкость и адаптивность к продукции, к изменяющимся экономическим и производственно-техническим условиям. Изучение этих механизмов становится инструментом управления эффективностью производства, способствует качественному рывку в обновлении производства, выявлению механизма гибкости, что позволяет снизить затратоемкость общественного производства и повысить возможности общества, в удовлетворении потребностей.

На данный момент ТОО «Кузнецов и К» обладая всеми не обходимыми ресурсами не использует их в полную мощность, в следствии этого на предприятии происходят простои оборудования, потеря времени и в следствии этого теряется качество выполняемых работ и услуг.

Для выхода из сложившейся ситуации необходимо разработать программу повышения эффективности использования производственного потенциала предприятия, содержащую следующие направления:

1. Эффективное использование помещения для ремонта автомобилей (СТО) и оборудования находящегося в нем, так же сдавать пустующие площади под аренду.

2.Реорганизация работы менеджеров по поставкам оборудования от иностранных партнеров.

3. Использование в полную мощность парка оборудования фирмы (сокращение простоев оборудования, своевременное обеспечение основного производства сырьем, материалами, обеспечения производства рабочей силой).

4. Использование резерва для улучшения качества предоставляемых сантехнических услуг в использовании новых материалов и технологий (проведение широкой рекламной акции в СМИ для получения населением полной информации о выгодной возможности использования в ремонте новых материалов, проведение обучения персонала по работе с новым оборудованием и материалами, повышение требования к качеству выполнения работ за счет материального стимулирования).

СПИСОК ЛИТЕРАТУРЫ

1 Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.Современный экономический словарь. 5-е изд., перераб. и доп. - М.: ИНФРА-М,2007. - 495 с.

2 О.П. Коробейников, Д.В. Хавин, В.В. Ноздрин Экономика предприятия. Учебное пособие. Нижний Новгород, 2003 г.

3 Гражданский кодекс Республики Казахстана – Алматы. 1998.

4 Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.

5 Словарь «Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.

6 Ковалев В. В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2001. – 560 с.

7 Ревуцкий Л.Д. Потенциал и стоимость предприятия. - 2 изд., доп. - М.: Финансы и статистика, 2002. - 208 с.

8 Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие – М.: ИНФРА, 2002. -215с.

9 Мерзликина Е.М. Оценка эффективности деятельности организации: Монография. - М.: МГУП, 2000. - 93 с.

10 Анчишкин А.И, Прогнозирование роста экономики.-М.: Экономика, 1996.-98 с.

11 Борисов Е.Ф. Экономическая теория // М, Юрист, 2007, с.205.

12 Аяпова Ж.М.,Арынов Е.М. Русско-казахский толковый экономический словарь предпринимателя //Алматы, «Инкар», «Тұлға»,2003, с.235

13 Половинкин П.Д., Савченко В.В. Экономическая сущность и содержание предпринимательства// М.: экономика, 2005.- 15 с.

14 Плешков Б., Новикова С, Шустова В. Бизнес-план или как повысить доходность вашего предприятия // М., Анкил,2008,с.8О.

15 Мельников В.Д., Основы финансов.Алматы,2006.

16 Мамыров Н.К., Ихданов Ж. Государственное регулирование экономики в условиях Казахстана //Алматы, Экономика, 2008, с.45, с.54

17 Малое предпринимательство: теория: мировой опыт и Казахстан. Под ред. д.э.н., проф. Жатканбаева Е.Б. // Алматы, 2005.

18 Идрисова Э.К. Налоговое регулирование предпринимательской деятельности в сфере малого и среднего бизнеса //Алматы, Каржы-Каражат, 2009,с.22-40.

19 Донец Ю.Ю. Эффективность использования производственного потенциала. Киев.: Знание, 1998. - 123 с.

20 Нгуен Т. Т. Ханг. Производственный потенциал предприятия и эффективность его использования в условиях рынка// диссертация на соискание ученой степени к.э.н. -М., 2001.

21 Абрютина М.С., Грачев А.В. Экспресс-анализ финансово-экономической устойчивости предприятия // Менеджмент в России и за рубежом. – 2001. - №4. – с. 135-138.

22 Балабанов И.Т. Финансовый анализ. –М.: Финансы и статистика, 2003. – 379 с.

23 Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ. – М.: Финансы и статистика, 2002. – 178 с.

24 Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учебное пособие / пер. с франц. под ред. проф. Я.В.Соколова. – М.: Финансы, ЮНИТИ, 2001.– 576 с.

25 Бердникова Т. Б. Анализ и диагностика финансово – хозяйственной деятельности предприятия: Учебное пособие. М.: ИНФРА – М. 2003. – 215 с.

26 Волков О.И. Экономика предприятий (фирмы): Учебное пособие / О.И. Волков, О.В. Девяткин; - М.: ИНФРА –М, 2002. - 601 с.

27 Басовский Л. Е. Теория экономического анализа: Учеб. Пособие для вузов.- М.: ИНФРА – М. 2001. – 222 с.

28 Шевченко Д.К. Проблемы эффективности использования потенциала.- М.: КНОРУС, 2005.

29 Крейнина М.Н. «Финансовое состояние предприятия. Методы оценки» - М. ЦКЗ «ДИС», 2001г.

30 Документация ТОО «Кузнецов и К» по использованию основных фондов за 2006-2008гг.

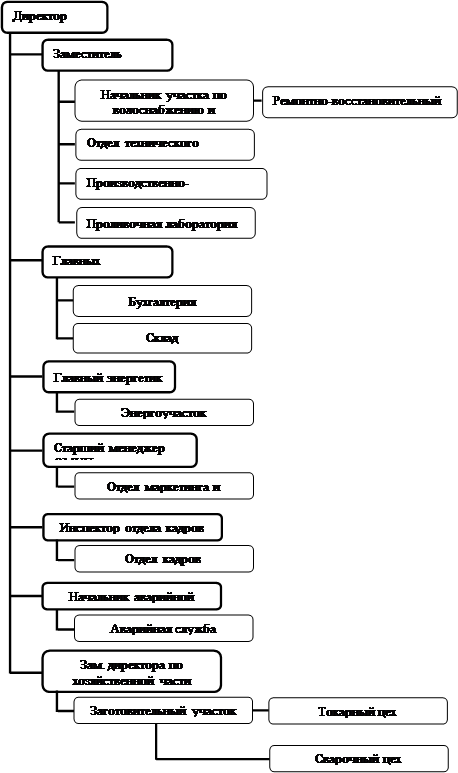

ПРИЛОЖЕНИЕ А

Организационно-управленческая структура ТОО «Кузнецов и К»

ПРИЛОЖЕНИЕ Б

Показатели оценки финансовой деятельности компании

| Показатели

| 2006

год

| 2007 год

| 2008год

| |

| 1

| 2

| 3

| 4

| |

| Коэффициент абсолютной ликвидности

| 0,0004

| 0,0006

| 0,0001

| |

| Коэффициент быстр ликвидности

| 0,15

| 0,38

| 0,96

| |

| Коэффициент текущей ликвидности

| 0,74

| 0,86

| 0,98

| |

| Коэффициент собственной платежеспоспособности

| -0,10

| -0,14

| -0,02

| |

| Коэффициент реальной стоимости основных средств

| 0,10

| 0,19

| 0,08

| |

| Коэффициент материального оснащения

| 0,10

| 0,19

| 0,08

| |

| Коэффициент автономии

| 0,05

| 0,06

| 0,06

| |

| Коэффициент финансовой зависимости

| 16,86

| 16,71

| 16,59

| |

| Коэффициент соотношения привлеч. и собств. средств

| 0,94

| 0,94

| 0,94

| |

| Коэффициент обеспеченности внеобор активов собств средствами

| 4,15

| 3,23

| 1,34

| |

| Коэффициент обеспеченности обор активов собств средствами

| -0,25

| -0,17

| -0,02

| |

| Коэффициент маневренности

| -3,21

| -2,23

| -0,34

| |

| Коэффициент маневренности функционирующего капитала

| 0,00

| 0,00

| -0,01

| |

| Коэффициент соотношения собственных оборотных

Средств и влож. капитала

| -0,10

| -0,13

| -0,02

| |

| Коэффициент автономии

| -0,25

| -0,30

| -1,20

| |

| Коэффициент соотнош деб. и кред. задолженности

| 0,25

| 0,38

| 0,96

| |

| Коэффициент отдачи всех активов

| 2,41

| 2,69

|